Eine vielbeachtete Frage. Darf die PKV ein Neugeborenes ablehnen, nur weil dieses zu früh auf die Welt kam?

Die Nachversicherung von Kindern in der privaten Krankenversicherung ist eine der wichtigsten vertraglichen Regelungen für Eltern. Durch diese so genannte Neugeborenen Nachversicherung garantiert der private Krankenversicherung den Eltern schon vor der Geburt eine Absicherung des Kindes. Der wesentliche Unterschied zu einer normalen Antragstellung liegt hierbei in den wegfallenden Gesundheitsfragen. Wer keine Gesundheitsfragen stellt, der kann auch erst mal niemanden ablehnen.

Kindernachversicherung in der Privaten Krankenversicherung – das müssen Sie beachten

Dabei gibt es bei den Neugeborenen einige wichtige Kriterien zu beachten, damit die Nachversicherung des Kindes auch reibungslos funktioniert. Insbesondere gelten hier wichtige, nicht verlängerbare Fristen, an die Sie sich halten müssen. Auch vor einigen Tagen erhielt ich eine solche Frage in dem Live Chat. Falls Sie die noch nicht kennen, das kostenlose Angebot zur Beratung via Chat habe ich in diesen Beitrag hier erklärt.

In diesem Beispiel ging es um zwei Kinder, welche vor etwa sieben Wochen bereits als Frühchen auf die Welt kam. Wie immer gibt es ohne weitere Rückfragen keine detaillierte und richtige Auskunft. Es gilt wie so oft: „es kommt darauf an“ und so entschied ich mich auch diesmal, weiter nachzufragen.

Die erste Antwort vorab: Sind alle Voraussetzungen für eine Nachversicherung des Neugeborenen erfüllt, kann ein Versicherer einen solchen Antrag nicht ablehnen. Das ist genau der Ansatz, denn hier geht es um durchaus hohe Kosten für die Geburt des Kindes/in der Kinder und damit zusammenhängend auch die Frage nach weiteren Behandlungskosten. Um das etwas detaillierter zu betrachten, beschäftigen wir uns in diesem Beitrag mit unterschiedlichen Fragestellungen.

- Wer hat Anspruch auf die Neugeborenennachversicherung?

- Wann muss diese beantragt werden?

- Gilt eine solche Garantie auch in der Zusatzversicherung oder nur bei den Vollversicherten?

- Welches besondere Risiko gibt es bei den Geburtskosten und wie vermeide ich die böse Überraschung?

- Falls beide Eltern versichert sind, kann ich selbst aussuchen wo die Kinder hin sollen?

Sie erkennen schon, ganz so einfach ist es dann doch nicht. Da ist jedoch ein hohes Kostenrisiko nach sich zieht und Fristen gibt, die unbedingt einzuhalten sind, sollten Sie sich vor der Geburt damit beschäftigt haben.

Wer hat Anspruch auf die Neugeborenennachversicherung?

Voraussetzung für eine Nachversicherung von Neugeborenen ohne neue Gesundheitsprüfung ist natürlich der bestehende Krankenversicherungsvertrag für (mindestens) einen Elternteil. Dabei ist es zwingend erforderlich, dass dieser Versicherungsschutz bereits vor der Geburt besteht. Die Musterbedingungen zur privaten Krankenversicherung Regeln im Paragraphen 2 die genauen Vorgaben zum Beginn des Versicherungsschutzes. Dort heißt es:

(2) Bei Neugeborenen beginnt der Versicherungsschutz ohne Risikozuschläge und ohne Wartezeiten ab Vollendung der Geburt, wenn am Tage der Geburt ein Elternteil mindestens drei Monate beim Versicherer versichert ist und die Anmeldung zur Versicherung spätestens zwei Monate nach dem Tage der Geburt rückwirkend erfolgt. Der Versicherungsschutz darf nicht höher oder umfassender als der eines versicherten Elternteils sein.

Hier sind also einige wichtige Voraussetzungen zu beachten.

- das Elternteil muss mindestens drei Monate versichert sein (Achtung Ausnahme Hallesche Zusatzversicherung.)

- die Eltern müssen eine private Krankenversicherung oder eine Zusatzversicherung bei dem Versicherer haben

Wann muss diese beantragt werden?

- Anmeldung des Kindes muss innerhalb von zwei Monaten nach Geburt erfolgen

- Anmeldung muss ebenfalls rückwirkend zum Tag der Geburt erfolgen

Sollten Sie also auf die Idee gekommen sein, ein gesundes Kind erst in zwei Monaten zu versichern, müssen Sie trotzdem die Beiträge für die beiden letzten Monate nachzahlen. Es gibt private Krankenversicherung, die Sonderregelungen für den Beitrag im ersten Monat haben. Jedoch geht ganz generell, nur eine rückwirkende Versicherung schützt sie vor hohen Kosten. Dazu in der übernächsten Frage weitere Informationen.

Gilt eine solche Garantie auch in der Zusatzversicherung oder nur bei den Vollversicherten?

Grundsätzlich erstreckt sich die Nachversicherungsgarantie bei Neugeborenen nicht nur auf eine Vollversicherung. So kann es durchaus sein, dass entweder beide Eltern oder zumindest eines der beiden gesetzlich krankenversichert ist. Besitzt dieses Elternteil eine Zusatzversicherung (für den stationären Bereich, für die Pflegeergänzung, oder eine Optionsversicherung für den späteren PKV Wechsel), so greift auch hier die Möglichkeit für das Kind einen solchen Versicherungsschutz nach zu versichern.

Dennoch gibt es Besonderheiten zu beachten, insbesondere sind hier „taktische“ Überlegungen sinnvoll, falls beide Eltern unterschiedliche Tarife versichert haben. Dazu in der übernächsten Frage weitere Details.

Welches besondere Risiko gibt es bei den Geburtskosten und wie vermeide ich die böse Überraschung?

Um dieses elementare Risiko zu verstehen, schauen wir uns ganz kurz die Abrechnungsmodalitäten im Krankenhaus bei der Geburt an. Wird das Kind als gesundes neugeborenes geboren, und gibt es keinerlei Krankheitsanzeichen, dann werden die Kosten der Geburt über die Krankenversicherung der Mutter abgerechnet. Dabei spielt es dann auch keine Rolle, falls die Mutter gesetzlich versichert ist und der Vater (und später das Kind) in die private Krankenversicherung sollen. Dennoch werden auch in dieser Konstellation die Geburtskosten der Mutter in Rechnung gestellt.

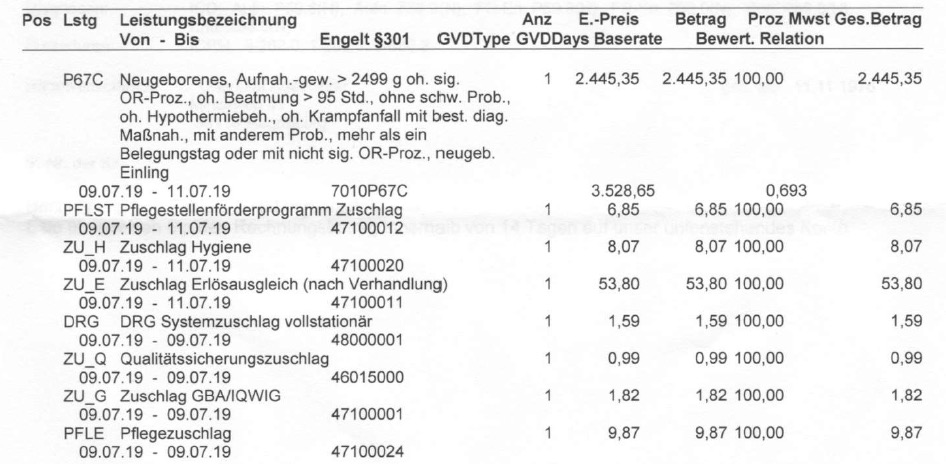

ACHTUNG! Anders sieht es jedoch aus, wenn das Kind nicht als gesundes neugeborenes auf die Welt kommt. Dabei reicht zum Beispiel eine Diagnose wie der Verdacht auf Neugeborenen Gelbsucht bereits aus. Oftmals bestätigt sich dieser Verdacht in der Vorsorgeuntersuchung U2 oder U3 nicht mehr. Dennoch ist das Kind nicht als gesundes neugeborenes auf die Welt gekommen, die Kosten der Geburt werden somit der den Eltern in Rechnung gestellt. Damit Sie eine ungefähre Vorstellung davon bekommen, es handelt sich (vorausgesetzt es sind keine frühgeborenen) um circa 2500 € für die Geburt.

Diese Kosten werden manchmal erst nach einigen Wochen den Eltern in Rechnung gestellt. Bei einer Versicherung des Kindes in der privaten Krankenversicherung ist dieses auch kein Problem. Sie reichen später die Rechnung an den privaten Krankenversicherer und diese erstattet Ihnen (oder manchmal den Krankenhaus direkt) den Betrag.

Problem: Wenn Sie einen anderen Versicherer wählen

Haben Sie jedoch einen anderen Versicherer für den Krankenversicherungsschutz des Kindes gewählt, weil es ja auf den ersten Blick gesund zur Welt kam und der andere Krankenversicherer vielleicht auf den ersten Blick günstigeren Versicherungsschutz angeboten hat, dann beginnt spätestens jetzt das Problem. Nehmen wir an sie haben sich sofort nach der Geburt um einen Antrag bei einer anderen Gesellschaft gekümmert.

Noch aus dem Krankenhaus haben Sie Ihrem Berater oder der Versicherung selbst die Untersuchungsberichte der U1 und U2 geschickt, der Versicherer hat den Antrag schnell angenommen und bereits am dritten oder vierten Tag nach der Geburt policiert. Nach einigen Wochen, bei Erhalt der Krankenhausrechnung, reichen Sie diese also bei dem Versicherer ein. Was passiert? Er lehnt die Leistung (zurecht) ab.

Denn selbst wenn der Versicherungsschutz zum Tag der Geburt policiert worden ist, entsteht eine Leistungspflicht niemals vor der Policierung. Das bedeutet in der Praxis, sie bleiben auf den Kosten für die Geburt und auch den Kosten für die ersten Vorsorgeuntersuchungen sitzen. Eine Übernahme dieser Kosten ist nur möglich, wenn das Kind bei der eigenen Krankenversicherung im Rahmen der Neugeborenennachversicherung angemeldet wird.

Gravierende Probleme in der Praxis – ein Beispiel

Auch in dem Beispiel aus dem oben genannten LiveChat ergab sich genau diese Situation. Der Vertreter der Debeka, wo das erste Kind bereits versichert war, hatte hier leichtsinniger Weise eine Nachversicherung in Aussicht gestellt. Das hat deshalb nicht funktioniert, weil die Mutter nur eine Zusatzversicherung bei der Debeka hatte. Selbst war sie in der gesetzlichen Krankenkasse versichert. Die Kinder (beides Frühchen) sind gesund geboren worden und sollten nun in der günstigeren Privaten Krankenversicherung versichert werden. Dazu wurde ein Antrag gestellt, einige Wochen später forderte die Debeka (zurecht) Gesundheitsfragen für beide Kinder an. Danach teilte dieser mit, dass man die Kinder aufgrund der Situation als Frühchen geboren zu sein nicht versichern können.

Zur Erklärung der Situation sei noch die Gesamtsituation erwähnt. Die Mutter, gesetzlich krankenversichert, besaß eine Zusatzversicherung bei der Debeka für die stationäre Ergänzung und eine Option. Der Vater war selbst krankenversichert in der privaten Krankenversicherung bei einem anderen Unternehmen. In der ersten Beratung war der Vertreter jedoch (völlig falsch) davon ausgegangen, auch für die Debeka gebe es eine Annahme Verpflichtung für eine Vollversicherung der Kinder. Diese Annahme ist jedoch falsch!

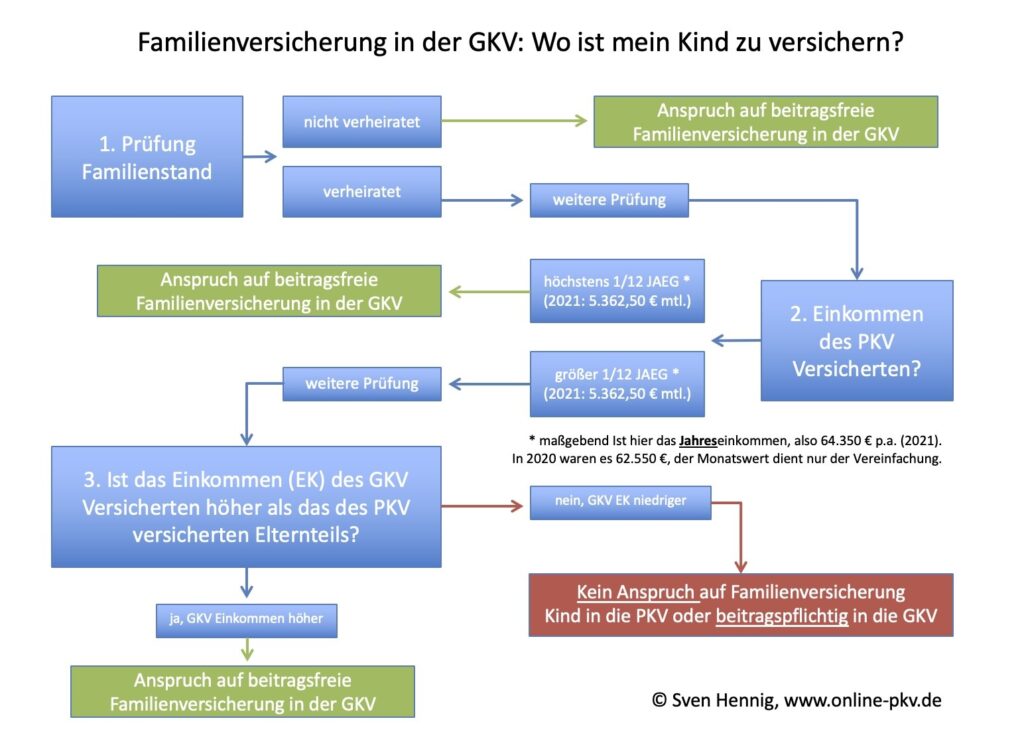

Wie Sie in der Übersicht zur Kinder Versicherung erkennen können, haben die Kinder in dieser Konstellation keinen Anspruch auf eine beitragsfreie Familienversicherung in der gesetzlichen Krankenkasse der Mutter.

Weil es diese Familienversicherung also nicht gibt, bleibt den Kindern entweder eine beitragspflichtige Mitgliedschaft in der gesetzlichen Krankenkasse (circa 180-190 € pro Monat und Kind) oder aber eine Versicherung in der privaten Krankenversicherung des Vaters. Ein weiterer Unterschied besteht unter anderem noch darin, dass für die Kinder in der PKV auch ein Anspruch auf Arbeitgeberzuschuss durch den Arbeitgeber des Vaters besteht, blieben die Kinder in der freiwilligen gesetzlichen Krankenkasse, besteht dieser Anspruch nicht. Entscheiden sich die Eltern aber dennoch für die Versicherung der Kinder in der gesetzlichen Krankenkasse der Mutter (beitragspflichtig) so entsteht hier auch ein Anspruch auf Neugeborene Nachversicherung in den Zusatz Versicherungstarifen der Mutter.

Bei einem Optionstarif ist jedoch unbedingt darauf zu achten, wann diese Option unter welchen Voraussetzungen genutzt werden kann. Der Umweg hier die Kinder erst einmal in der gesetzlichen Krankenkasse zu versichern (obwohl sie keinen Familien Versicherungsanspruch haben) und dann plötzlich die Option ziehen zu wollen, die schnell nach hinten los.

Falls beide Eltern versichert sind, kann ich selbst aussuchen wo die Kinder hin sollen?

Etwas anders gestaltet sich die Situation dann, falls beide Eltern in unterschiedlichen Tarifen der privaten Krankenversicherung versichert sind. Dann nämlich können die Eltern selbst entscheiden bei welchem Versicherer und in welchem Tarif eine solche Nachversicherung sinnvoll und gewünscht ist. Gerade im Hinblick auf Leistungsunterschiede in den unterschiedlichen Tarifen kann es hier also durchaus helfen, sich in einer Beratung den bestmöglichen Versicherungsschutz für die Kinder zu sichern.

Dabei sind nicht nur die heutigen Prämien für die Kinder interessant, sondern insbesondere der Leistungsumfang und die Flexibilität und Umstellungsfähigkeit der Tarife in der Zukunft. Dabei lassen Sie sich zwingend beraten und stellen die entsprechenden Tarife und direkten Vergleich.

Beiträge zur Neugeborenennachversicherung oder Kindernachversicherung finden Sie hier.

Auch in so einem recht umfangreichen Beitrag lassen sich natürlich nicht alle Konstellationen beleuchten. Daher nutzen Sie zwingend die Möglichkeit sich ausführlich vor der Geburt über ihre Optionen zu informieren. Hinterfragen Sie Aussagen ihres Beraters durchaus kritisch, lesen Sie selbst in den Versicherungsbedingungen nach und holen Sie sich eine zweite Meinung.

In dem Fall unseres Live Chats ist das Problem noch lösbar, da die zwei Monatsfrist nach der Geburt erst in einigen Tagen endet. Auch bei den Geburtskosten ist hier Vorsicht geboten. Denn selbst wenn bereits eine Rechnung des Krankenhauses erfolgt ist und die Debeka hier als Zusatzversicherung diese beglichen hat, handelt es sich hierbei nicht um die Geburtskosten, sondern um die Kosten für die Wahlleistung der Mutter. Diese werden natürlich über die Zusatzversicherung erstattet. Die Geburtskosten für die Kinder (die in einigen Wochen abgerechnet werden) aber nicht.