Es geht alles so und es wird weiter gehen (müssen)

In den nächsten Tagen bekommen Sie Post zur Beitragsanpassung in der Pflegepflichtversicherung. Dabei ist es völlig egal bei welchem Unternehmen Sie krankenversichert sind, Sie haben immer auch eine private Pflegepflichtversicherung. Diese Beiträge für den Schutz sind gleich! Nur bis auf wenige Cent Beträge unterscheiden sich diese Beiträge bei den Gesellschaften und auch die Leistungen sind zu 100% identisch.

Beitragsanpassung der Pflegepflichtversicherung – warum steigen Beiträge

Das hat im Wesentlichen zwei Gründe. Einer der entscheidendsten Gründe ist durchaus positiv zu werten.

Grund 1: WIR LEBEN LÄNGER

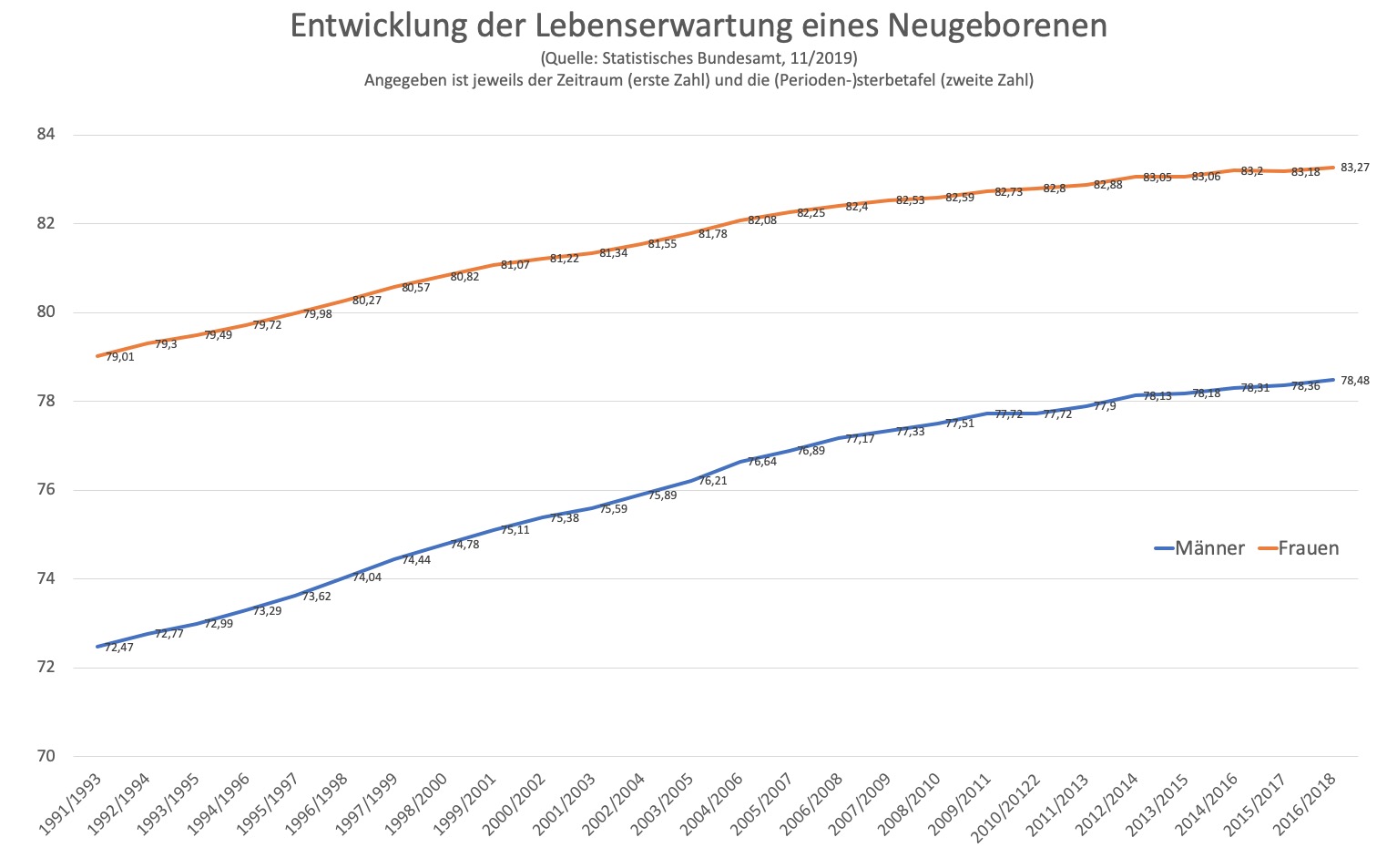

Um zu verdeutlichen wie sich die Lebenserwartung eines gesunden Neugeborenen entwickelt hat, schauen wir uns deren Entwicklung in den letzten Jahren einmal genauer an. Das Statistische Bundesamt hat hierzu gerade vor einigen Wochen neue Zahlen veröffentlicht.

Die Grafik zeigt uns zwei unterschiedliche Faktoren, die aber recht deutlich. Auf der einen Seite ist die Lebenserwartung bei Geburt des Neugeborenen in den letzten Jahren stetig gestiegen. Wer in dem Jahr 1991 als Junge geboren wurde, hatte eine Lebenserwartung von 72,47 Jahren, bei Mädchen lag diese bei 79,01 Jahren. Im Jahr 2016 hingegen wurde ein Junge schon 78,48 Jahre alt (statistisch) und damit knapp 6 Jahre älter, Mädchen haben nunmehr vier Jahre mehr zu erwarten und werden statistisch 83,27 Jahre alt. Dazu noch der Hinweis:

Die aktuellen Sterbetafeln des Statistischen Bundesamtes sind sogenannte Periodensterbetafeln. Sie basieren auf Daten zu den Gestorbenen und der Bevölkerung nach Einzelaltersjahren im Betrachtungszeitraum. Es handelt sich hierbei um eine Momentaufnahme der Sterblichkeitsverhältnisse der gesamten Bevölkerung für den jeweiligen Zeitraum (aktuell die Jahre 2016 bis 2018). Eine Prognose der zukünftigen Entwicklung der Lebenserwartung ist demzufolge nicht eingeschlossen. Die Lebenserwartung bei Geburt gibt an, wie lange Neugeborene den aktuellen Überlebensverhältnissen entsprechend durchschnittlich leben würden. (Quelle: Statistisches Bundesamt)

Der zweite Punkt den wir der Grafik aber auch entnehmen können, die Steigerung geht langsamer vorab. Während sich von 1991 bis 2006 die Männer über 4,4 Jahre mehr Lebenserwartung freuen konnten, waren es in den Jahren 2001 bis 2016 (also auch wieder 15 Jahre) nur noch 3,1 Jahre an Zuwachs.

Für die Versicherer bedeutet das aber auch, diese müssen einige Jahre mehr leisten. Gerade in der Pflegeversicherung beutet dieses, am Ende kommen “teure Jahre hinten dran”.

Grund 2: medizinische Versorgung und Pflege wird besser

Ein zweiter Grund der steigenden Kosten ist auch die Tatsache, dass Patienten länger, aufwändiger und damit besser gepflegt und versorgt werden können. Denken Sie einmal an Ihre Großeltern und Urgroßeltern zurück und überlegen sich, wie “fit” diese mit 60, 70, 80 Jahren so waren. Nun schauen Sie sich die heutige Generation in dem Alter an.

Alt und gebrechlich passt gehört eben nicht mehr zwangsläufig zusammen

Auf der anderen Seite und so makaber das klingen mag, bei einigen Erkrankungen, gerade im Bereich der Herz- Kreislauferkrankungen, nach Schlaganfall oder Herzinfarkt verstarben Menschen früher und damit war nicht nur deren Leben, sondern auch eine Pflege zu Ende. Heute ist das- zum Glück- in vielen Fällen nicht mehr so. Auf der anderen Seite kommen so viele Kosten in der Altenpflege auf uns zu und diese sind durch die Pflegeversicherung abzufedern.

Ganz salopp und klar: Wer länger lebt, wird länger gepflegt.

Das Alter hat es nun einmal so ansich, dass Fähigkeiten und Leistung nachlassen und das viele Menschen am Ende Hilfe benötigen. Diese Kosten und Leistungen werden in der Pflegeversicherung erbracht und steigen dementsprechend.

Auch einen dritten und vierten Grund möchte ich Ihnen aber nicht vorenthalten. Zum einen hat der Gesetzgeber die Leistungen der Pflegeversicherung in den letzten Jahren deutlich verbessert und das Geld dafür muss auch irgendwo herkommen. Zum anderen haben- zumindest die privaten- Pflegeversicherer mit Niedrigzinsen zu kämpfen, welche sich in der gesetzlichen als umlagefinanziert so nicht auswirken. Dort sind eher wirtschaftliche Entwicklung, Rezession und steigende/ sinkende Löhne Einflussfaktoren.

Beitragsanpassung der Pflegepflichtversicherung – Leistungen bei GKV und PKV gleich?!

Ja, denn die Leistungen in der Pflegepflichtversicherung sind identisch. Sowohl privat versicherte Kunden, aber auch jeder gesetzlich Versicherte Kunde bekommt im Falle der Pflegebedüftigkeit den gleichen Umfang an Leistungen. Auch die Einstufung der Pflegegrade, also die Feststellung wie hoch Ihr Leistungsanspruch sein wird/ ist, wird in beiden Systemen nach gleichen Kriterien vorgenommen. Gutachter des medizinischen Dienstes oder aber der Begutachtung der PKV stellen den Grad der Pflegebedürftigkeit fest.

Beitragsvergleich GKV und PKV Pflegeversicherung

Die Beiträge aber werden gänzlich nach anderem Modell berechnet. Während in der sozialen Pflegepflichtversicherung die Beiträge prozentual vom Einkommen berechnet werden und der Gesetzgeber hier einen Beitragssatz festlegt, ist es in der privaten Krankenversicherung vom Alter abhängig.

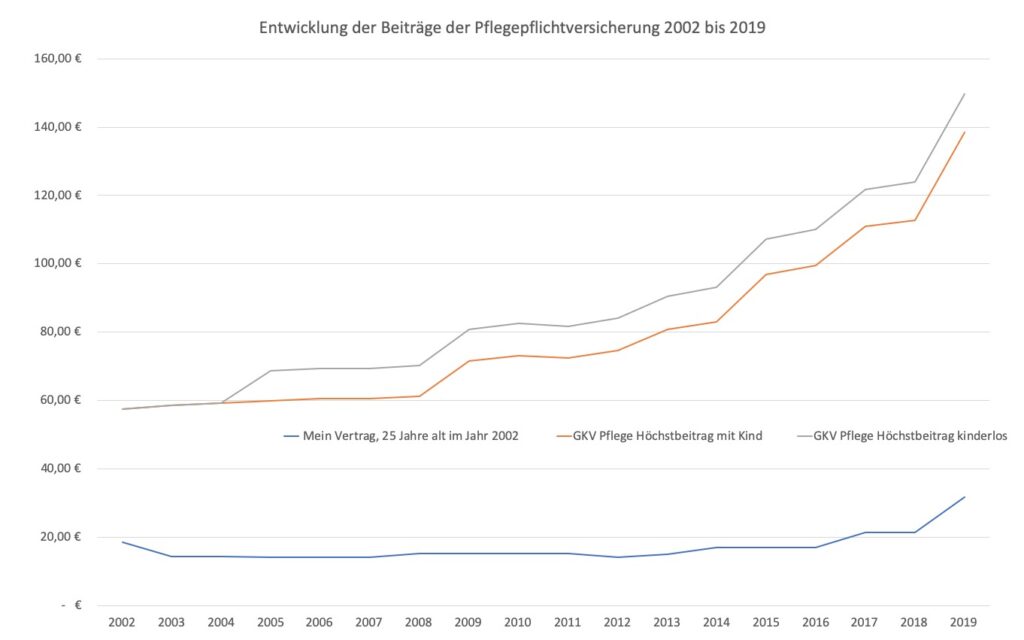

So ist es in der Privaten Pflegeversicherung vom Eintrittsalter abhängig. Ich nehme hier- da ich die Daten alle hier habe – meinen eigener Vertrag als Beispiel. Im Jahr 2002, da war ich 25 Jahre alt, betrug mein Beitrag in der Privaten Pflegeversicherung 18,50 €. Wäre ich – zum Höchstbeitrag – in der GKV versichert gewesen, wären dieses damals 57,38 € gewesen.

Nun ist das Alter mit 25 kein typisches PKV Eintrittsalter könnte man meinen, oder doch? Ich habe durchaus eine ganze Reihe Kunden, bei denen das so ist. Aber das ist ein ganz anderes Thema. Ein heute 30jähriger zahlt folgende Beiträge:

| Höchstbeitrag | Selbstständiger | ||

| Private Pflege | GKV ohne Kind | 3000 EUR brutto | |

| Eintrittsalter 30 in 2019 | 32,04 € | 149,74 € | 99,00 € |

| in 2020 | 38,53 € | 154,69 € | 99,00 € |

| Steigerung | 6,49 € | 4,95 € | – €

|

Gut zu erkennen, für einen Angestellten in der PKV, der sonst HÖCHSTBEITRAG in der GKV zahlt, ändern sich die Beiträge in beiden Systemen. In der Privaten jedoch prozentual höher. Das liegt aber auch an die niedrigeren absoluten Beiträgen und daran ändert auch die Beitragsanpassung der Pflegepflichtversicherung nichts.

Verdient ein Selbstständiger aber 3.000 € Brutto und hat somit keinen Höchstbeitrag zu zahlen, so ändert sich der Beitrag in der Pflegeversicherung der GKV für diesen nicht, da der Höchstbetrag zwar verändert wurde, der Beitragssatz aber nicht. Zumindest solange nicht, bis der Gesetzgeber den Beitragssatz wieder anpasst.

Eines ist aber noch sehr gut zu erkennen. Der heute privat versicherte Arbeitnehmer zahlt knapp EIN FÜNFTEL des GKV Beitrages in der Pflegeversicherung und bekommt von diesem jeweils die Hälfte als Arbeitgeberzuschuss. Selbst nach Berücksichtigung des AG Zuschusses liegt das Verhältnis bei einem Viertel.

Beitragsanpassung der Pflegepflichtversicherung – die Auswirkungen?

Nun, die Beitragsanpassung der Pflegepflichtversicherung ist von Ihnen ab 1.1.2020 zu tragen. Davon trägt der Arbeitgeber auch die Hälfte. Somit werden von zum Beispiel 10 € Anpassung in der Pflege nur 5 bei Ihnen bleiben.

Auch in Zukunft wird es Erhöhungen in der Pflegeversicherung geben. Zum einen bei der privaten, zum anderen auch durch Anpassung des Beitragssatzes in der Pflegeversicherung der GKV. Am Ende ist- glaube ich- allen klar.

Pflege und Versorgung im Alter wird teurer werden und wir werden mehr Geld aufwenden müssen.

So schön langes Leben, gute Pflege und bessere Medizin auch sein mag- diese kostet eben Geld. Für privat versicherte bedeuten diese Anpassungen prozentual große, aber absolut in Euro vertretbare Zahlen.

Wie Sie gehen steigende Pflegekosten vorsorgen können, das zeige ich Ihnen in einem weiteren Beitrag in den nächsten Wochen.

Mehr Information zur Pflege, den Pflegekosten und auch Lösungen zum Ausgleich dieser Mehrkosten finden Sie in meinen Beiträgen: