Die Produkte zur Pflegeergänzung sind heute vielleicht das, was die Berufsunfähigkeitsversicherung vor einigen Jahren war. Jeder weiß, das die gesetzliche Versorgung nicht ausreicht, aber so richtig Gedanken über eine ergänzende Vorsorge machen sich leider die Wenigsten. In der Absicherung gegen Berufsunfähigkeit hat sich dieses zum Glück in den letzten Jahren gewandelt und so sehen die Kranken- und Lebensversicherer durchaus einen steigenden Bedarf im Bereich der Pflegeergänzungsversicherungen.

Auch die ARAG Krankenversicherung hat diesen steigenden Trend erkannt und wird ab dem 17. Februar 2014 mit zwei neuen Produkten für die ergänzende Absicherung der Pflegerisiken an den Markt gehen. Dabei handelt es sich zum einen um ein steuerlich gefördertes Produkt (Tarifbezeichnung wird PF sein) und um ein ungefördertes Produkt mit der Tarifbezeichnung “PI”.

Um das Produkt besser einschätzen zu können und es mit Mitbewerbern vergleichbar zu machen, schauen wir uns hier also einmal die Regelungen in den Versicherungsbedingungen an. Hierbei geht es in diesem Beitrag ausschließlich um das steuerlich ungeförderte Produkt.

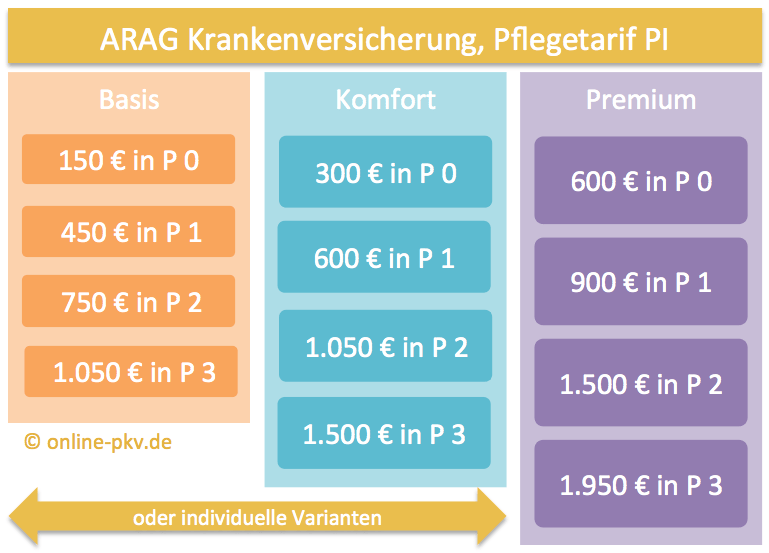

• Aus den Absicherungsniveaus Basis-, Komfort-, Premium wählen oder Versicherungsschutz individuell zusammenstellen

Der Versicherer hat drei unterschiedliche Stufen der Absicherung geschaffen, diese unterscheiden sich in der Höhe der Versicherten Tages-/Monatssätze. In der Basisabsicherung geht es mit einer Pflegetagegeld Zahlung von 150 € in der Pflegestufe null bis zu 1.050 € in der Pflegestufe drei los, in der Premiumvariante sind es 600 € in der Pflegestufe null und 1.950 € in der Pflegestufe drei. Ungeachtet dieser drei Stufen ist eine individuelle Kombination unterschiedlicher Tagegelder in den verschiedenen Pflegestufen möglich.

• Beitragsbefreiung im Leistungsfall ab Pflegestufe 0

Weiterhin findet sich in den Versicherungsbedingungen einer positive Formulierung zur Beitragsbefreiung. Sobald eine Leistungspflicht besteht und der Versicherer ein Pflegetagegeld gewährt, wird der Versicherungsnehmer von der Beitragszahlung für den Tarif PI befreit. Natürlich bezieht sich die Beitragsbefreiung nur auf die danach anfallenden Beiträge und nicht auf eventuelle Rückstände. Dieser Leistungsbaustein ist sicher angenehm, kann aber bei Anbietern die das nicht anbieten ggf. durch ein höheres Pflegetagegeld ausgeglichen werden.

• Keine Wartezeiten

Auf die Einhaltung von Wartezeiten verzichtet der Versicherer vollständig, so dass nach Versicherungsbeginn vollständiger Versicherungsschutz nach diesen Tarif besteht.

• Dynamik in Inflationshöhe ohne Endalter auch im Leistungsfall

Versicherungsschutz ist immer nur so gut, wie er zum aktuellen Bedarf passt. Darum ist eine Anpassung der Leistungen in regelmäßigen Abständen wichtig. Die ARAG hat in den Versicherungsbedingungen die Leistungsanpassung genau geregelt. Es wird in einem Abstand von drei Jahren das vereinbarte Tagegeld aller Leistungsstufen angepasst, und zwar entsprechend der Entwicklung der allgemeinen Lebenshaltungskosten. Es besteht weiterhin eine Begrenzung auf maximal 10 % für die Anpassung. Ausgeschlossen ist eine Anpassung jedoch dann, wenn während der letzten vier 20 Monate eine Änderung der Tagessätze stattgefunden hat.

Wünscht der Versicherungsnehmer eine solche Anpassung nicht, so keiner dieser binnen eines Monats widersprechen. Werden zwei Anpassungen hintereinander vom Versicherungsnehmer abgelehnt, so erlischt der Anspruch auf zukünftige Leistungsanpassungen und kann nur mit Zustimmung des Versicherers neu begründet werden.

• Umfangreiche Nachversicherungsgarantien zum Beispiel bei Heirat, Geburt eines Kindes

Zu den oben genannten Leistungsanpassungen bestehenden Tarif weitere Nachversicherungsgarantien. Diese begründen das Recht für den Versicherungsnehmer unter bestimmten Umständen einer Erhöhung der Tagessätze vorzunehmen, diese findet dann ohne Gesundheitsprüfung und ohne Wartezeiten statt. Voraussetzung dafür ist das keine Leistungen bezahlt werden und auch noch kein Pflegeantrag gestellt wurde. Gründe für eine solche Nachversicherung sind:

Abschluss einer Berufsausbildung, Heirat oder Begründung einer Lebenspartnerschaft, Geburt eines Kindes Adoption eines minderjährigen Kindes, Tod eines leiblichen oder adoptierten Kindes, erstmaliger Eintritt der Pflegebedürftigkeit des Ehepartners (oder Lebenspartners), Tod des Ehe-oder Lebenspartners oder die Scheidung bzw. Aufhebung der Lebenspartnerschaft

Innerhalb von drei Monaten nach dem Eintritt dieses Ereignisses kann unter Vorlage der entsprechenden Nachweise eine Erhöhung beantragt werden. Eine feste Grenze wie weit das Tagegeld erhöht werden kann ist in den Bedingungen nicht festgelegt, dort findet sich nur die Formulierung „im Rahmen der jeweiligen Annahmerichtlinien des Versicherers“.

• Weltgeltung

Der Versicherungsschutz für das Pflegetagegeld gilt zunächst für die Mitgliedstaaten der Europäischen Union und des europäischen Wirtschaftsraumes. Verlegt eine versicherte Person ihren Wohnsitz oder gewöhnlichen Aufenthalt außerhalb dieses Territoriums, so kann der Versicherte von der ARAG verlangen, dass der Versicherungsschutz auch im Ausland fortgeführt wird. Dabei ist es gemäß Tarifbedingungen den Versicherer gestattet, einen Beitragszuschlag zu verlangen. Weiterhin ist zu beachten, dass in diesem Falle Mehrkosten bei der Gutachten des Patienten im Leistungsfall, oder bei dem Laufenden Nachweis der Pflegebedürftigkeit entstehen können.

• Leistung auch während eines Krankenhausaufenthalts

Wird ein pflegebedürftiger Versicherter ins Krankenhaus eingeliefert, so besteht ja zumindest für diesen Zeitraum zwar weiterhin Pflegebedürftigkeit, es entstehen aber keine Kosten für einen Pflegedienst oder eine Unterbringung, denn der Patient ist ja stationär in Behandlung. Dennoch schränkt die ARAG die Leistungen in diesem Zeitraum nicht ein. Gleiches gilt auch während der Behandlung in Reha Kliniken.

• Assistance-Leistung wie Rechtsberatung zur Erstellung einer Patientenverfügung und einer Vorsorgevollmacht, Pflegeberatung, Pflegeplatzgarantie

Ebenfalls hat der Versicherer in den Bedingungen weitere Zusatzleistungen verankert. Hierbei geht es vorwiegend um Hilfestellung bei der Beantragung von Pflegeleistungen (auch bei der gesetzlichen Pflegekasse), Beratung zu Hilfsmitteln oder die Hilfe bei der Vermittlung von Pflegeplätzen. Diese Dienstleistungen werden vom Versicherer kostenfrei erbracht.

Zudem garantiert der Versicherer einen Pflegeplatz. Dazu heißt es in den Tarifbedingungen:

Die versicherte Person hat einen garantierten Anspruch auf Unterbringung in einer vollstationären Pflegeeinrichtung innerhalb von 24 Stunden.

Eine andere Hilfestellung wird (und dieses ist etwas abweichend von anderen Anbietern) bei der anwaltlichen Beratung zur Erstellung oder Änderung einer Patientenverfügung erbracht. Die wichtige Patientenverfügung oder Vorsorgevollmacht kann durch einen Anwalt erstellt werden, die Arag unterstützt dieses mit einem Kostenzuschuss von bis zu 250 € pro Kalenderjahr.

• Einmalleistung in Höhe des 60-fachen Tagessatzes der versicherten Pflegestufe, in der erstmalig Pflegebedürftigkeit festgestellt wird

Wird ein Versicherter zum ersten Mal pflegebedürftig, so ist in den Tarifbedingungen für den Tarif PI eine Sonderregelung enthalten. Diese Sonderzahlung beträgt das 60-fache eines Tagessatzes der Leistungsstufe, aus der die erstmalige Leistung erbracht wird. Wird ein pflegebedürftiger gleichzeitig in der Pflegestufe null und eins pflegebedürftig und löst dieses eine Leistungspflicht aus, so wird der Tagessatz aus der Pflegestufe eins als Sonderzahlung erbracht. Zu beachten ist noch, dass dieser Sonderzahlung nur einmal während der gesamten Vertragslaufzeit erbracht hat

Vierteljährlicher Nachweis der Pflegebedürftigkeit, vertragliche Obliegenheiten im Leistungsbezug

Anders als bei vielen Mitbewerbern fordert die ARAG einen vierteljährlichen Nachweis zur weiterhin bestehenden Pflegebedürftigkeit.

“Bei fortdauernder Pflegebedürftigkeit ist diese in vierteljährlichen Abständen nachzuweisen.”

Der Versicherer begründet diese doch recht aufwändige Nachweispflicht damit, dass im Falle einer Änderung oder des Wegfalls der Pflegestufe Rückforderungen an den Versicherten und/oder die Erben erfolgen müssen und diese gegebenenfalls zulasten der Versichertengemeinschaft gehen. Meine persönliche Meinung hierzu, die vierteljährliche Anzeigepflicht ist aus meiner Sicht etwas bürokratisch und muss durch den Versicherten mit entsprechendem Aufwand erbracht werden. Die Arag stellt hierfür ein spezielles Formular zur Verfügung, welches die Pflegekasse ausfüllen und unterschreiben muss. Dieser Nachweis ist zusätzlich zu der Pflicht zu erbringen, den Versicherer natürlich über einen Wegfall der Pflegebedürftigkeit unverzüglich zu informieren. Die Regelung dazu findet sich ebenfalls in den Tarifbedingungen und lautet:

Ergänzend zu § 9 Teil I Abs. 1 Satz 2 der AVB ist nicht nur der Wegfall oder die Minderung der Pflegebedürftigkeit, sondern jede Änderung der Einstufung in die Pflegestufen 0-III dem Versicherer unverzüglich in Textform anzuzeigen.

Die Anzeigepflicht für den Wegfall einer Pflegestufe oder die Einstufung in eine niedrigere Pflegestufe ist wichtig und unumgänglich, da der Versicherer sonst Leistungen unberechtigt verbringen würde.

Anzeigepflicht vor Leistungsbezug und rückwirkende Leistung

Gemäß Versicherungsbedingungen Teil II Paragraph 9, Abs. I ist eine Pflegebedürftigkeit dem Versicherer anzuzeigen, dabei findet sich folgender Wortlaut in den Bedingungen:

„Die Pflegebedürftigkeit ist spätestens bis zu dem Tag, an dem die Leistungspflicht beginnt anzuzeigen.“

Diese Formulierung hat bereits bei Kollegen und auch mir für etwas Verwirrung gesorgt, sicherlich hätte man dieses einfacher formulieren können. Dazu ist es jedoch wichtig sich die Formulierungen in den Tarifbedingungen ergänzend anzuschauen, dort heißt es:

“Abweichend von Paragraph 6 Teil I Abs. 1 Sätze 2 und 3 sowie § 10 Teil I Abs. 1 Satz 2 der AVB werden Leistungen bei verspäteter Anzeige vom Zeitpunkt der ärztlichen Feststellung der Pflegebedürftigkeit an erbracht, frühestens jedoch von dem Zeitpunkt an, in dem die Anspruchsvoraussetzungen vorliegen.”

Diese Formulierung ist sicherlich etwas kompliziert gefasst, und hätte klarer dargestellt werden können, diese Meinung teilt sogar die ARAG zwischenzeitlich. Dennoch besteht man darauf festzustellen, dass eine rückwirkende Leistung erbracht wird. Hierzu einmal die E-Mail des Versicherers:

“Der Satz in § 9 Teil II (1) MB/EPV, dass die Pflegebedürftigkeit spätestens bis zum Tag, an dem die Leistungspflicht beginnt, anzuzeigen ist, ist in der Tat etwas verwirrend.

Praktisch läuft es so, dass wir uns an dem Tag orientieren, ab dem der Gutachter Pflegebedürftigkeit angenommen hat. Wir fordern vom VN den Einstufungsbescheid seiner Pflegepflichtversicherung und eine Kopie des Gutachtens an. Unabhängig davon, wann der VN bei seiner Pflegepflicht den Antrag auf Pflege gestellt hat, leisten wir aus Tarif PI ab dem Tag, ab dem der Gutachter einen so schlechten Gesundheitszustand festgestellt hat, dass er den VN für pflegebedürftig erachtet. Unsere Leistung kann also auch rückwirkend erfolgen. Wenn also der VN bei der Pflegepflichtversicherung den Antrag im Januar gestellt hat, der Gutachter im Februar tätig wird und feststellt, der VN ist schon seit 15.12. des Vorjahres pflegebedürftig, zahlen wir aus Tarif PI ab dem 15.12.”

Ungeachtet meiner Meinung, wonach diese oben genannte Regelung so nicht herauszulesen ist, wollte ich Ihnen die Aussage zur Kenntnis mit auf den Weg geben.

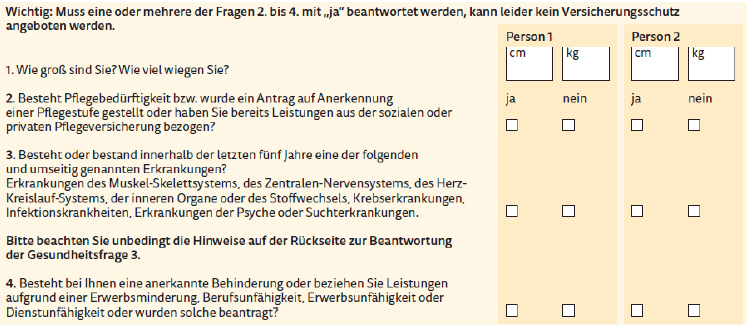

• Reduzierte Gesundheitsfragen

Das Gute vorweg, die Gesundheitsfragen sind durchaus sauber formuliert und enthalten einer abschließende Aufzählung. Die Frage nach Größe und Gewicht wird sehr einfach zu beantworten sein, ebenso die Frage ob bereits Leistungen aus der Pflegepflichtversicherung beantragt sind. Auch die vierte Frage nach den Behinderungen oder Leistungen aus einer Berufsunfähigkeitsversicherung sind ohne große Schwierigkeit zu beantworten. Interessant ist jedoch die Frage drei.

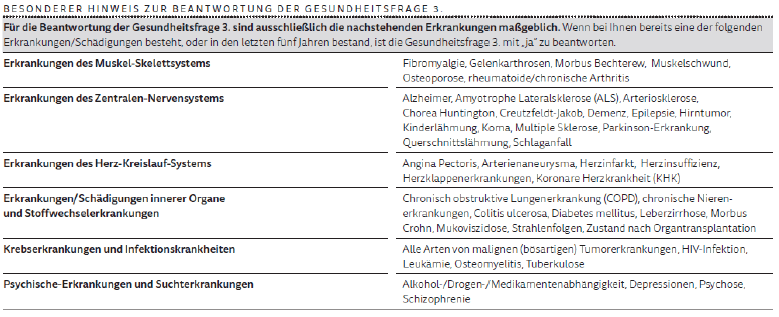

Dabei wird über einen Zeitraum von fünf Jahren nach verschiedenen Erkrankungen gefragt, die auf den ersten Blick recht umfassend sind. So wird nach Erkrankungen des Muskel-Skelettsystems oder auch des Herz-Kreislauf-Systems gefragt, was zunächst ein sehr großes Spektrum an anzeigepflichtigen umfasst und damit auch eine hohe Fehlerquote bietet. Aber: die Arag Krankenversicherung hat das weiter eingegrenzt und verweist explizit auf einer Tabelle mit aufgezählten Erkrankungen. Diese findet sich auf der Rückseite des Antrages und sieht wie folgt aus:

Durch die abschließende Aufzählung der Ausschlussdiagnosen wird für den Antragsteller ein hohes Maß an Sicherheit geschaffen, kann er doch nicht irgendwelche Angaben vergessen die er vielleicht selber nicht für wichtig hält, der Versicherer vielleicht schon. Einzig die Punkte der Depressionen und auch eine Medikamenten Abhängigkeit sind in gewissen Grenzen sicherlich Auslegungssache. Jemand der aufgrund einer Diagnose regelmäßig Medikamente nimmt, bei Schmerzmitteln passiert es ja durchaus häufig, ist zumindest latent abhängig. Aber das soll nicht Gegenstand dieses Tarifes sein, insgesamt sind Gesundheitsfragen für mein Dafürhalten sehr gut formuliert.

Fazit

Insgesamt ist der ARAG hiermit ein durchaus durchdachtes und umfangreiches Pflegeprodukt gelungen, ob dieses auf den persönlichen Bedarf für Sie selbst passt, oder ob andere Mitbewerber besser geeignet sind, ist von den eigenen Ansprüchen abhängig. In den nächsten Tagen und Wochen werden wir sicherlich noch einige Versicherer mehr mit neuen Produkten am Markt sehen, da die Produkte zur Ergänzung der Pflegepflichtversicherung einen immer größeren Stellenwert einnehmen.

Bedingungen zum Download

ARAG, AVB Teil I-III für Pflegeergänzungstarife PI und PF, Stand 2014