Die gesetzlichen Krankenkassen haben bekanntlich irgendwie chronisch kein Geld. Das führt auch dazu, dass immer genauer geprüft wird, wo noch welches herzubekommen ist. Einer der Krankenkassen die im Moment sehr viel prüfen (auch gemessen an den Anfragen die mich hier zu erreichen) ist die BKK mhPlus, eine Krankenkasse welche in den vergangenen Jahren durchaus durch günstige Beiträge aufgefallen ist. Im Augenblick geht es hier jedoch um Nachforderungen, Nachforderungen nicht von einigen hundert, sondern von durchaus fünfstelligen Eurobeträgen.

Änderung des Familienstandes und Einkommensänderung nicht angezeigt

Einmal im Jahr bekommen viele gesetzlich Versicherte Familien Post, dort fragen die gesetzlichen Krankenkassen Veränderungen in der Familiensituation und den Einkommensverhältnissen ab. Einige Krankenkassen haben das in den letzten Jahren durchaus etwas schleifen lassen, was aber nicht bedeutet das Sie Änderungen in ihrem Familienstand, ein verändertes Einkommen oder sonstige Veränderungen im versicherten Status nicht anzeigen müssten. Dabei betrifft es in der Regel die Prüfung der Familienversicherung nach Paragraf 10 des Sozialgesetzbuches V. Hier findet sich die Regelung dafür, wann und unter welchen Umständen die Kinder in der gesetzlichen, kostenlosen Familienversicherung sein können.

Anzeige der Hochzeit vergessen

Ich kann das ja verstehen. Da haben sie gerade die Hochzeit hinter sich gelassen, Steuern in ein glückliches Leben als kleine, neue Familie und da hat man bekanntlich anderes zu tun, als die gesetzliche Krankenkasse zu informieren. Auch in den Flitterwochen gibt es sicherlich interessantere Themen als die gesetzliche Krankenkasse. Wenn diese dann noch nicht mal zur Hochzeit gratuliert, gerät es gänzlich in Vergessenheit. Doch damit haben wir schon das erste Problem. Ist ein Ehepartner privat krankenversichert und der andere in der gesetzlichen Kasse, so waren die Kinder bisher beitragsfrei familienversichert in der GKV. Nach der Hochzeit findet jedoch eine Prüfung statt, die es vorher so nicht gegeben hat. Mithilfe eines Familienfragebogens prüft die gesetzliche Krankenkasse das Einkommen der Ehepartner und entscheidet danach ob eine weitere, kostenfreie Familienversicherung überhaupt möglich ist.

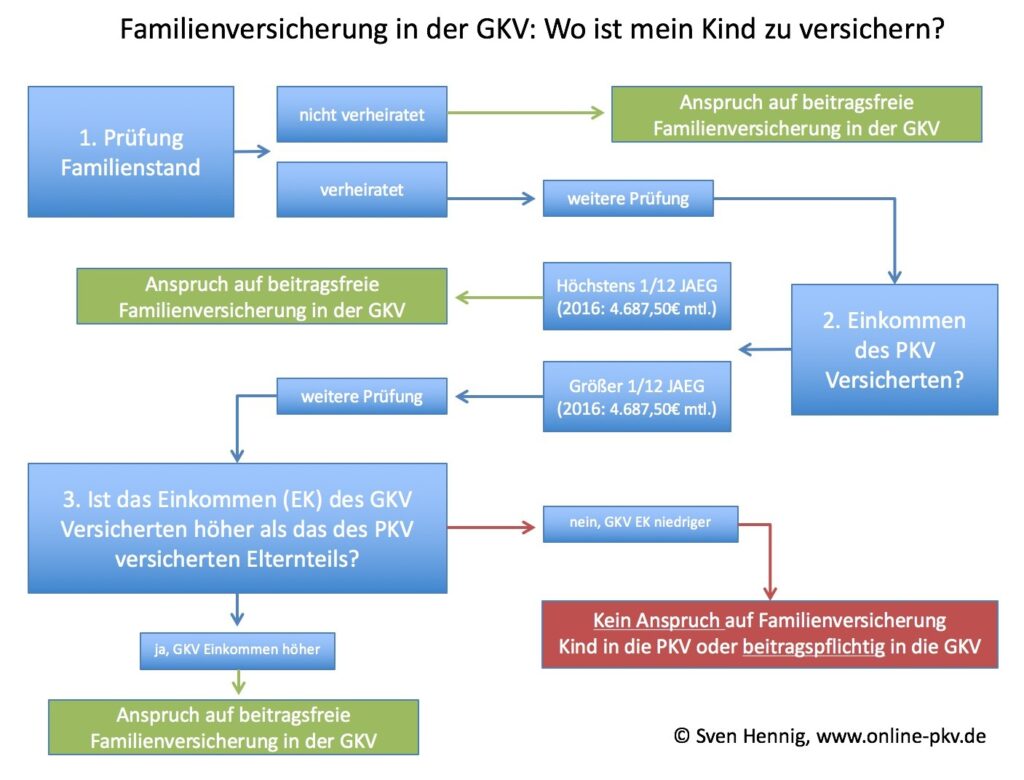

Auf der hier abgebildeten Übersicht können Sie selbst schon einmal nachprüfen, ob nach ihrer Hochzeit eine solche Familienversicherung kostenfrei bestehen bleiben kann. Liegt jedoch das Einkommen des privat versicherten (Angestellten) oberhalb der Jahresarbeitsentgeltgrenze, also höher als 56.250 €, so besteht für die bisher gesetzlich Krankenversicherten Kinder eine Beitragspflicht. Diese tritt mit Änderung des Umstandes ein, so mit der Hochzeit. Von diesem Zeitpunkt an müssen die Kinder einen Beitrag von ca. 165 €+ ca. 20 € Pflegepflichtversicherung in der gesetzlichen Krankenkasse bezahlen.

Die Alternative dazu ist, dass Sie die Kinder in der privaten Krankenversicherung versichern können. Dabei ist es nicht erforderlich, dass dieses die gleiche Krankenversicherung ist, in der Sie selbst versichert sind. Wichtig ist aber zu beachten, dass bei einer gesetzlichen, beitragspflichtigen Versicherung keinen Anspruch auf den Zuschuss durch den Arbeitgeber besteht.

Sondersituation Selbstständige

Ist der privat Krankenversicherter Elternteil jedoch selbstständig tätig, so gestaltet sich die Situation hier noch etwas komplizierter. Das Einkommen bei selbstständigen ist in der Regel nicht konstant, sondern verändert sich je nach Auftrags- und Kundensituation pro Jahr. Das weitere Problem besteht nun darin, dass ein Einkommen eines selbstständigen in der Regel erst im Folgejahr oder manchmal sogar noch später durch einen Steuerbescheid festgestellt werden kann. Das bedeutet, dass erst zu diesem Zeitpunkt eine Klarheit darüber besteht, ob das Einkommen über der Jahresarbeitsentgeltgrenze gelegen hat. Dabei ist die jeweilige JAEG des entsprechenden Jahres maßgebend. Kommt nun der Steuerbescheid für das Jahr 2014 erst im Jahr 2016, so ist die Krankenversicherung (die gesetzliche) natürlich darüber zu informieren, und das möglichst umgehend. Die Pflicht für diese Information resultiert aus den Vorgaben im Sozialgesetzbuch V. Durch das Überschreiten der Grenze entfällt (rückwirkend) die Familienversicherung für das Kind. Damit ist klar, dass auch rückwirkend für die gesetzliche Krankenkasse des Kindes ein Beitrag fällig wird. Selbst für nur ein Jahr sprechen wir über Beiträge größer 2.000 €. Stellt die gesetzliche Krankenkasse fest, dass noch weiter zurückliegende Beiträge nicht erbracht sind, so wird diese nach fordern. Oftmals sind die Nachforderungen gerade bei mehreren Kindern dann schnell fünfstellig.

Kind geboren und “vergessen”

Das ist in vielen Fällen ein anderes und manchmal sogar komplizierteres Problem. Das Kind wird geboren und die Mutter meldet es einfach bei sich in der gesetzlichen Kasse an, so “macht man das eben” und niemand sieht darin ein Problem, auch die gesetzliche Krankenkasse nicht, denn meist weiss diese nicht einmal von der privaten Krankenversicherung des Ehepartners. Das wird aber recht schnell zu einem Problem, denn irgendwann bekommt auch die gesetzliche Krankenkasse es heraus und dann stehen wir wieder vor dem gleichen Problem (wie oben bei der Hochzeit beschrieben). Die gesetzliche Krankenkasse berechnet die Beiträge, rückwirkend!

Doch anders als bei der Frage des späteren Wechsels eines Elternteils in die gesetzliche Krankenkasse haben wir hier noch einen anderen Anspruch. Besteht eine private Krankenversicherung bereits zur Geburt des Kindes bei einem Elternteil, so hat das Kind Anspruch auf die sogenannte neugeborene Nachversicherungsgarantie. In der Praxis bedeutet das, ist der Vater oder die Mutter bereits drei (bei manchen Gesellschaften einen) Monats privat krankenversichert, so muss die PKV das Kind versichern. Dabei spielt es keine Rolle ob das Kind zu diesem Zeitpunkt gesund ist, oder ob Vorerkrankungen und/oder Behinderungen vorliegen.

In mehreren Beiträgen zur Versicherung von Neugeborenen versuche ich immer und immer wieder zu erklären, wie wichtig der Versicherungsschutz für das Neugeborene ist. Nur bei entsprechender Vorversicherung der Eltern können die Kinder unabhängig vom Gesundheitszustand versichert werden. Eine Sammlung von Artikeln zum Thema Neugeborene und Kinder nach Versicherung finden Sie hier im Blog:

Die Situation: bei Geburt ein Elternteil privat, der andere gesetzlich

Eine solche Situation ist bei der Geburt von Kindern nicht wirklich selten. Ein Elternteil ist bereits privat krankenversichert, das zweite jedoch in der gesetzlichen Krankenkasse. Völlig unabhängig von der Frage wo das Kind tatsächlich zukünftig versichert sein sollte und auch völlig unabhängig davon wie sich vielleicht die Versicherungssituation in der Familie noch verändert, das Kind hat einen vertraglichen Anspruch auf Nachversicherung. Das bedeutet dass der private Krankenversicherung dem Kind einen Versicherungsschutz anbieten muss, der maximal dem Versicherungsniveau des dort versicherten Elternteils entspricht.

Diese vertragliche Garantie gilt natürlich nur bei dem Versicherer, bei dem auch das Elternteil versichert ist. Das Kind wird nach Vollendung der Geburt entsprechend angemeldet. Diese Anmeldung ist etwas anderes als eine Antragstellung, denn es gibt hier keine Gesundheitsprüfung. Die Geburt eines Kindes können Sie mir über das Kontaktformular einfach mitteilen. Nachdem dies passiert ist, erhalten Sie einen Versicherungsschein für das Kind.

Sollten Sie zu diesem Zeitpunkt nicht verheiratet sein, oder trotzdem noch ein Anspruch auf die beitragsfreie Familienversicherung bestehen, so kann diese genutzt werden. Die neugeborene Nachversicherungsgarantie ist allerdings nur einmalig nach Geburt nutzbar entsprechende Anmeldefristen sind zu beachten. Wer sich also dann entscheidet das Kind doch zunächst in der gesetzlichen Krankenkasse zu lassen, der sollte die private Krankenversicherung in eine sogenannte Anwartschaft umwandeln. Nun mit diesem Weg sichern Sie sich die Möglichkeit das Kind später (in sie es vielleicht müssen, aber aus gesundheitlichen Gründen sonst nicht mehr können) in die private Krankenversicherung zurückzuholen. Auch eine Umwandlung in eine Zusatzversicherung ist jetzt möglich und sinnvoll. Bitte beachten Sie in diesem Zusammenhang auch noch, für ein gesetzlich versichertes Kind besteht kein Anspruch auf Arbeitgeberzuschuss, für ein privatversichertes Kind jedoch schon.

Post von der GKV, wir wollen Beiträge, rückwirkend!

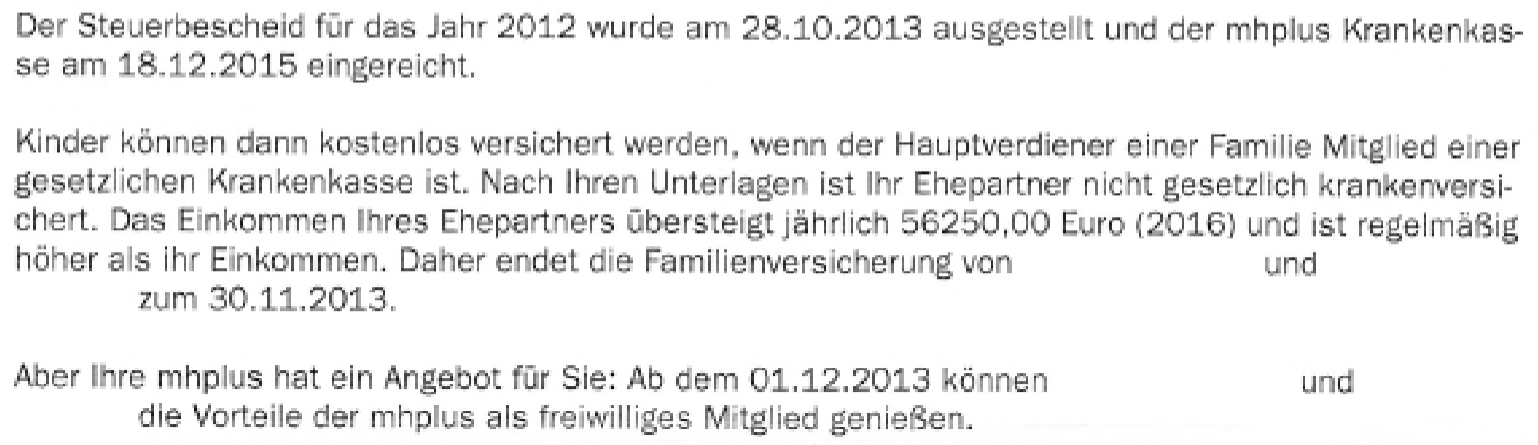

Stellt die gesetzliche Krankenkasse nun fest, eine beitragsfreie Familienversicherung war fälschlicherweise vorhanden und somit unberechtigt, so schreibt diese die Versicherten an. Ein solches Anschreiben bedeutet meist, es kostet Geld, viel Geld. In einem der mir vorliegenden Fälle sieht das dann so aus.

Damit ist klar, die kostenlose Familienversicherung endet nun zum 30.11.2013. Ab diesem Zeitpunkt sind Beiträge als freiwilliges Mitglied zu zahlen, oder alternativ ein anderer Versicherungsschutz nachzuweisen. Das ist rückwirkend aber nicht so einfach, denn auch eine Versicherung geht nur in die Zukunft, schließlich lassen sich Schäden in der Vergangenheit nicht versichern. Teilweise gibt es aber eine Lösung.

Kann ich mit den Kindern auch rückwirkend in die PKV?

Eine rückwirkende Aufnahme der Kinder ist meist nicht möglich. In der PKV ist zudem keine Neugeborenennachversicherungsgarantie oder sonstige Option mehr vorhanden, die Kinder ohne eine Gesundheitsprüfung zu versichern. Das bedeutet, Antragstellung geht nur mit kompletter Risikoprüfung. Dazu haben die Versicherer unterschiedliche Vorgaben, denn nicht jeder nimmt auch die Kinder allein. Ob der gewünschte Versicherer Ihr Kind auch versichert, das können Sie meiner

Übersicht, wo die Kinder zu versichern sind

entnehmen. Dennoch sollte nicht vorschnell gehandelt werden. Es ist auch hier elementar wichtig, zunächst einmal den passenden Versicherungsschutz zu bekommen, das heißt aber zunächst zu ermitteln was Sie / Ihr Kind wirklich brauchen. Da steht schon die GKV mit vielleicht einigen tausend Euro Nachzahlung vor der Tür, dann soll es auch noch eine “teure PKV” sein? Nun, Sie entscheiden sich auch hier für eine längere Beziehung. Meist bis zur Ausbildung und/ oder bis nach dem Studium bleiben die Kinder in der PKV der Eltern versichert. Es wird zwar im Rahmen der studentischen Tarife etwas billiger, generell muss der Schutz aber passen. Achten Sie in jedem Fall aber darauf, dass ein solcher PKV Schutz Umwandlungsrechte enthält. Dieser muss Ihnen die Möglichkeit bieten, im Falle einer Versicherungspflicht in der GKV (nach der Ausbildung) oder auch einem neuen Entstehen der Familienversicherung, aus der Voll KV einen Zusatzschutz zu machen. Nichts ist teurer als eine begonnene Kieferorthopädiebehandlung, welche dann mittendrin durch einen Wechsel von PKV zu GKV unterbrochen wird. Der eine zahlt nicht mehr, der andere kann nicht zahlen weil nicht vor Behandlungsbeginn genehmigt und so weiter.

Bekomme ich einen Nachlass wenn alle in einer Versicherung sind?

Auch diese Frage wird oft gestellt und ist einfach zu beantworten. NEIN. Eine rabattieren der Beiträge aufgrund vieler Personen in einem PKV Vertrag gibt es nicht. Genau wie es auch in der gesetzlichen Krankenkasse keinen Rabatt gibt. In der privaten Versicherung ist dieses einfach mit der Risikokalkulation zu erklären. Beiträge für die Kinder werden individuell und nach Alter, gewünschten Leistungen und Gesundheitszustand berechnet, da ist ein Rabatt schlecht möglich. Dennoch kann es manchmal von Vorteil sein, die eigene PKV zu wählen. Ob dem so ist, das hängt auch vom Vertrag ab, in dem Sie selbst derzeit versichert sind.

Wie lange habe ich Zeit?

Gar nicht. 🙂 Es ist ja nun schon einiges an Zeit vergangen, also die GKV hat schon Unterlagen angefordert, spätestens hier sollten Sie dann auch in Richtung der PKV nötig werden. Machen Sie sich dringend Gedanken über die

Auswahlkriterien in den Tarifen des Kindes

und den gewünschten Versicherungsschutz. Erst wenn dieses passiert ist, erst dann lassen sich die gewünschten Tarife ermitteln und gemeinsam mit Ihrem Berater schon die Voranfragen vorbereiten. Hierzu können Sie, nahezu unabhängig vom Alter des Kindes, schon einmal die Unterlagen vorbereiten. Diese habe ich Ihnen unten in einer “ToDo Liste” zusammengestellt.

Was ist mit abgerechneten Behandlungen?

Auch wenn das Kind rückwirkend in die private Krankenversicherung soll, das ist meist nicht so einfach. Die meisten Unternehmen versichern die Kinder hier nur bis zu einem Zeitraum von 3 Monaten rückwirkend. Über einen Sondervertrag sind hier bei einigen meiner Kunden bis zu 9 Monate, manchmal sogar ein Jahr möglich. Ob dieses Modell für Sie in Frage kommt, das ist von verschiedenen Faktoren abhängig. Dazu senden Sie mir gern eine E-Mail oder nutzen das Anfrageformular hier auf der Seite.

Bereits in der GKV abgerechnete Behandlungen werden von dieser auch zurückgefordert. Dabei ist es nicht ganz unwichtig vor einer eventuellen Rückdatierung zu wissen, welche Behandlungen auftraten, welche Ärzte besucht wurden. Dieses ist nicht nur für die Antragstellung in der PKV, auch für die Rückforderung der gesetzlichen Kasse relevant. Einige Krankenkassen nennen Ihnen diese kosten ganz freimütig, andere wiederum tun sich hier sehr schwer. ACHTUNG: Diese Kosten welche von der GKV zurückgefordert werden, können NICHT bei der neuen, rückdatierten privaten Krankenversicherung eingereicht werden. Der Versicherungsbeginn kann zwar weiter zurückliegen, jedoch liegt der Leistungsbeginn nicht vor dem Ausstellen der neuen Police, und das ist meist jetzt, also nach den Behandlungen.

Welche Unterlagen brauche ich

Um überhaupt erst einmal zu überlegen welches System und welcher Versicherungsschutz für Ihr Kind passt, benötigt es etwas Arbeit. Schauen Sie sich daher schon einmal unter dem Punkt Auswahlkriterien hier auf der Seite um. Dann beschäftigen Sie sich mit Ihren Wünschen zum Schutz des Kindes. Und nein, “Hauptsache es ist billig” ist kein passendes Auswahlkriterium. Diese Wünsche tragen Sie dann bitte in den

auch der Fragebogen zur Antragsvorprüfung hilft schon weiter, ebenso ein Scan oder eine Kopie der Untersuchungsberichte aus dem U Heft.

Hier bitte daran denken, auch die linke Seite (selbst wenn die leer ist) ist mit zu kopieren.

Nachdem dieses alles zusammen gesammelt ist, schauen wir gern weiter nach dem passenden, für Sie relevanten Schutz und optimieren den gemeinsam.