Wer krank ist, der ist ja versichert. Die meisten sind das in einer gesetzlichen Krankenkasse und schließlich zahlt diese immer dann, wenn der Arbeitgeber nicht mehr zahlt und sicher somit das Einkommen und die laufenden Kosten ab, oder? Das sich hierin aber das finanzielle Fiasko verbergen kann, das wissen die wenigsten gesetzlich krankenversicherten Kunden und kämen nie auf die Idee das es für wenige Euro monatlich zu lösen ist. Aber das Ganze der Reihe nach.

Wann bekomme ich Krankengeld von meiner gesetzlichen Krankenkasse?

Krankengeld wird immer dann gezahlt, wenn die Lohnfortzahlung des Arbeitgebers endet (oder bei selbstständigen die Karenzzeit vorbei ist) und eine andauernde Arbeitsunfähigkeit besteht. Ist der Kunde als aus medizinischen Gründen nicht in der Lage seiner beruflichen Tätigkeit nachzugeben, so springt die Krankenkasse ein. Das es leider nickt immer so ist und die GKV manchmal versucht die Kranken loszuwerden, das können Sie im Artikel der Welt “Wie Krankenkassen teure Patienten unter Druck setzen” nachlesen. Darum soll es aber heute gar nicht gehen, dieses Risiko lässt sich mit einem vernünftigen Schutz gegen Berufsunfähigkeit recht simpel aus dem Weg räumen (–> welche BU auch bei Arbeitsunfähigkeit zahlt).

Das Krankentaggeld der gesetzlichen Krankenkasse wird maximal 78 Wochen gezahlt. Ist also diese Zeit bei langwierigen Erkrankungen, dauerhaften (auch mit Unterbrechung) Leiden oder chronischen Erkrankungen erreicht, so gibt es kein weiteres Geld der Krankenkasse. Eine solche Begrenzung kennt die private KT Versicherung im übrigen nicht.

Wie hoch sind die Zahlungen?

Wer glaubt, nach der Lohnfortzahlung des Arbeitgebers springt einfach die Krankenkasse ein und zahlt das weiter, der hat sich leider weit getäuscht. Die Zahlungen der GKV sind deutlich geringer und schnell klafft eine große finanzielle Lücke, wobei die Kosten wie gewohnt weiter laufen oder- je nach Erkrankung- sogar noch größer werden.

Der Grund ist simpel, denn es wird maximal 70% vom Brutto oder, je nachdem welcher Wert niedriger ist, 90% des Nettoeinkommens als Krankentaggeld gezahlt. Davon sind dann weiter die Sozialversicherungsabgaben weiter zu zahlen, also Renten-, Arbeitslosen und Pflegeversicherung. Selbst bei kleinen Einkommen entstehen so schnell unüberbrückbare Lücken.

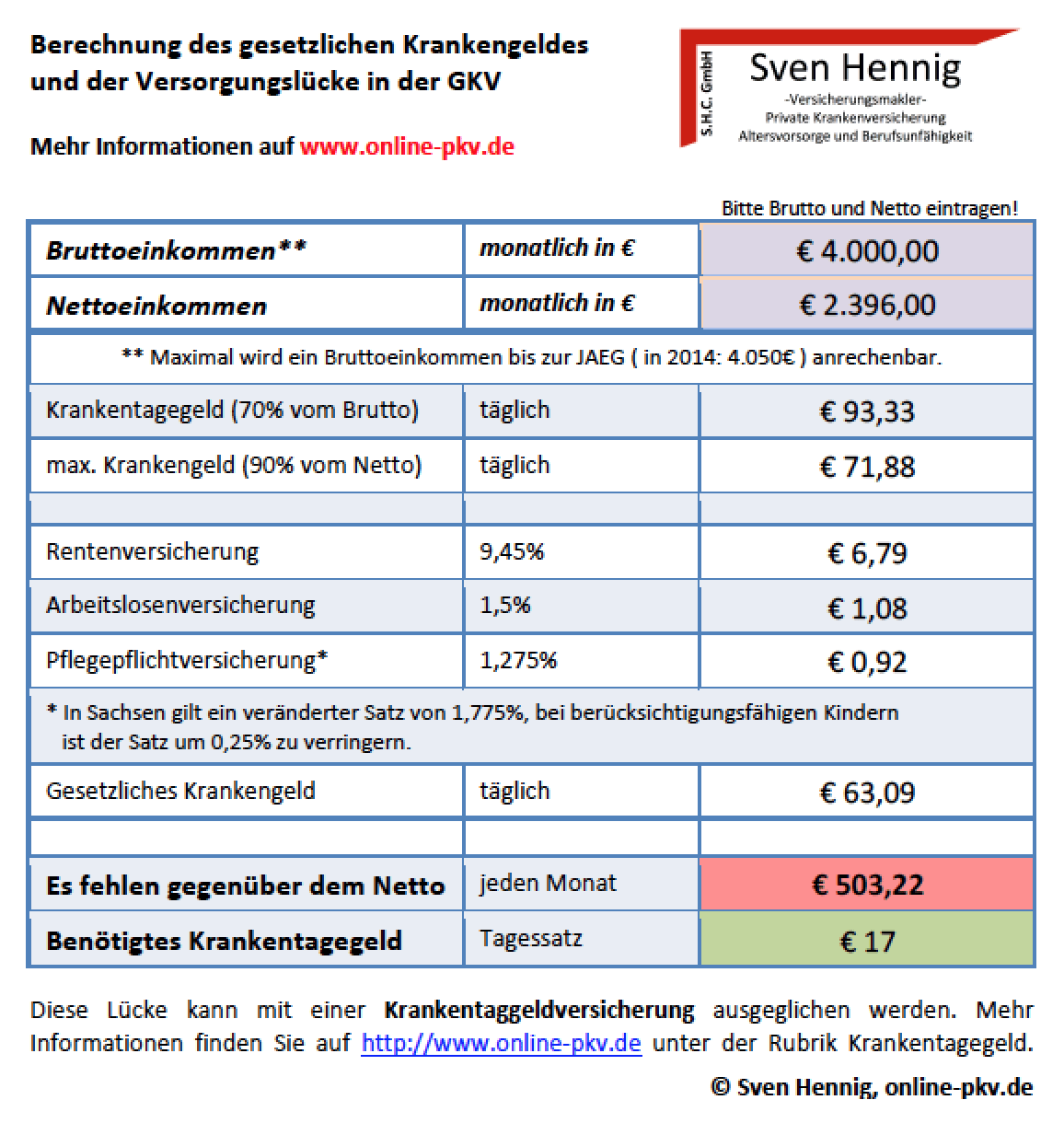

Damit es etwas deutlicher wird, habe ich eine selbstrechnende pdf Datei erstellt, diese können Sie hier im Downloadbereich oder einfach durch klicken auf das Bild öffnen und sich die Lücke selbst einmal ausrechnen.

Bei einer Angestellten mit monatlich 2.000€ brutto (netto 1.372 € bei Steuerklasse IV, verheiratet) beträgt das Krankengeld der gesetzlichen Kasse 1.083 €. Somit fehlen jeden Monat 287 €, somit mehr als 20% oder fast 1/4 des monatlichen Lohnes.

Ein gutverdienender Single mit einem Einkommen von 4.000 € (netto 2.396€, Steuerklasse I) fehlen schon mehr als 500 € jeden Monat, also 17€ jeden Tag.

Übersteigt das monatliche Bruttoeinkommen den Betrag von 4.050 € (die Jahresarbeitentgeltgrenze), so wird das Einkommen darüber gar nicht mehr berücksichtigt. Das maximal mögliche Krankentagegeld der GKV beträgt somit dann auch nur 94,50 EUR pro Tag BRUTTO, also vor Abzug der SV Ausgaben. Aber das stimmt nur bedingt, denn es gibt eine entscheidende Grenze. Das BRUTTO-KT darf nie mehr als 90% des Nettoeinkommens betragen. Daher ist immer erst zu prüfen welcher Wert, also 70% vom Brutto oder 90% vom Netto denn nun kleiner ist, dieser ist Grundlage der weiteren Berechnung.

Aber das ist doch gar nicht so viel?

Nicht? Lassen Sie es auf einen Versuch ankommen. Rechnen Sie mit meinem Schnellrechner die entstehende Lücke aus und dann, dann legen Sie das Geld jeden Morgen in Bar in eine Spardose und schauen einmal wie Sie denn ohne dieses auskommen. So sparen Sie nebenbei etwas an, was Sie ja eh nicht brauchen. Klappt es, kommt schnell ein schönes Sümmchen für den nächsten Urlaub zusammen, klappt es nicht, müssen Sie dringend etwas tun.

Großes Problem bei Selbstständigen, Existenzgründern und Freiberuflern,

Hier lauert noch eine größere Lücke. Warum? Weil hierbei nicht direkt das Einkommen zählt, sondern zudem der Betrag auf welchen Sie ihre Beiträge entrichten. Sind Sie also als Neugründer niedrig in der GKV eingestuft und zahlen zum Beispiel nur den Mindestbeitrag oder wurde ein fiktives Einkommen zugrunde gelegt, so zählt dieses. Bei einer Mindestbemessung von 1.382,50€ gibt es somit maximal 1.092€ im Krankheitsfall.

Auch Freiberufler mit hohen Einkommen haben extreme Lücken und müssen unbedingt prüfen wie und in welcher Höhe Sie genau versichert sind.

Aber eine Absicherung kostet doch sicher viel Geld?

Gerade nicht. Die Absicherung erfolgt bei den meisten Unternehmen in 10€ Schritten. Bedeutet also, Sie nehmen den ermittelten Betrag und runden den auf die nächsten 10€ auf. In unserem Beispiel aus dem Bild oben wären also 20€ Tagessatz zu versichern, bei einem oder einer 30jährige(n) Versicherten sind das keine 8 EUR monatlicher Beitrag, für 600€ im Krankheitsfall.

Ist der Antragsteller schon 40 Jahre, so fallen pro 10€ Absicherung ganze 5€ monatlich fällig, bei dann 300€ Erstattung.

Dann mache ich das mal schnell?

Nein, bitte nicht. Wie? werden Sie nun vielleicht denken. Eben schreibt er noch ich brauche das, nun soll ich es nicht machen? DOCH, machen ja, aber nicht übereilt. Die Krankentaggeldversicherung macht 1.) nur mit vernünftigen Bedingungen Sinn, so sollte der Versicherer nicht kündigen können, gleiche Erkrankungen zusammenrechnen und nicht wieder erst sechs Wochen verstreichen lassen (das macht nämlich oder Arbeitgeber auch so) und vieles mehr.

Weiterhin sollte auch ein bestehender Schutz bei Berufsunfähigkeit in die Überlegungen einbezogen werden und darauf abgestimmt. Denn nur wenn die Produkte zueinander passen, ist eine Absicherung sinnvoll.

Wie komme ich nun zum Schutz?

Zuerst einmal schauen Sie bitte welcher Schutz bereits besteht. Dazu einmal die letzte Gehaltsabrechnung heraussuchen, dann die Lücke ausrechnen.

Danach schauen Sie in Ihren Ordner und gucken sich den bestehen BU Schutz an. Nun alles in eine Mail oder hier in das Kontaktformular eintragen und dann schauen wir einmal welcher Schutz für Sie passt.

Sehr geehrte Hr. Hennig,

Ihre Beiträge lese ich immer wieder gerne. In Ihrem Artikel über das Krankentagegeld fehlt meines Erachtens noch ein wesentliches Beispiel. Die Beschäftigung in Schichtarbeit nimmt jährlich zu. Bei der Berechnung des Krankentagegeldes (von der GKV) werden Schichtzulagen nicht oder wenn, nur zu einem sehr geringen Teil berücksichtigt (diese werden für die Berechnung der Abzüge “allgemein” auch nicht voll herangezogen).

Bei demjenigen der Schicht arbeitet entsteht somit noch ein größeres finanzielles Loch in der Haushaltskasse.

Dies wird oft nicht berücksichtigt. Ich spreche aus eigener Erfahrung.

Grüße aus der Pfalz

Tobias Riedel

Guten Tag Herr Henning,

ich bedanke mich vorab bei Ihnen für den sehr ordentlich geschrieben Artikel.

Leider scheint Ihnen hierbei ein kleiner Fehler unterlaufen zu sein:

Sie sprechen im Fließtext und der tabellarischen Übersicht von der “Jahresarbeitsentgeltgrenze” aka Versicherungspflichtgrenze (z.Zt. 4.462,50€).

Bei der Berechnung des Krankgengeldes ist aber die Beitragsbemessungsgrenze (z.Zt. 4.050€) maßgeblich.

Da die Werte korrekt sind, gehe ich davon aus, dass Ihnen hierbei nur ein kleiner Flüchtigkeitsfehler unterlaufen ist.

Mit freundlichen Grüßen

Nils P aus Mittelhessen

Hallo,

korrekt, da sollte BBG stehen. Danke für den Hinweis