Sonne, Sommer, Urlaubsstimmung- welche Versicherungen auch mit in den Urlaub wollen/ sollten

Urlaub… bald! Noch 5, 4, 3… kennen Sie das? Sie fiebern Ihrem lange erwarteten Urlaub entgegen? Endlich raus aus dem Alltag, einfach mal die Füße und/ oder die Seele baumeln lassen, fremde Städte erkunden. Doch dann diese Fragen… Versicherungen im Urlaub, was brauche ich überhaupt und was ist unsinnig?

Habe ich an alles gedacht? Alles mitgenommen und eingepackt? Und dann… sind alle Versicherungen auch reif für den Urlaub?

Welche Versicherungen brauchen Sie für den Urlaub?

Die Policen von “zu Hause” fahren/ fliegen ja mit in den Urlaub, kein Problem bei den meisten. Speziell für den Urlaub werden nur wenige neu abgeschlossen und das auch nur dann, wenn wirklich Bedarf besteht und das Vermögen, das eigene Gepäck oder die teure Fotoausrüstung geschützt werden muss.

Versicherungen im Urlaub – Krankenversicherung

Im Ausland oder in Deutschland, egal wo es hingeht, wenn etwas schief geht, Sie krank werden oder einen Unfall haben, dann ist eine Absicherung der Behandlungskosten wichtig. Da geht es nicht nur um die “kleinen” Zahnschmerzen, sondern auch um schwere Erkrankungen. Dabei ist zu unterscheiden, wie Sie derzeit versichert sind.

Besteht eine private Krankenversicherung (PKV), so achten Sie unbedingt auf eine entsprechende Geltung im Reiseland. Geht es raus aus Europa, so sind hier genau die Bedingungen zu prüfen. Besteht Schutz, wenn ja in welchen Ländern. Wo und wie ist der eingeschränkt? Werden die Kosten auf die in Deutschland entstehenden umgerechnet? Welche Selbstbeteiligung gilt?

Sind Sie in einer gesetzlichen Krankenkasse, so ist die Prüfung noch wichtiger. In welches Land Sie reisen entscheidet darüber, ob überhaupt ein Schutz aus der GKV besteht. In welchen Ländern die Europäische Gesundheitskarte (EHIC) gilt, das können Sie zum Beispiel auf den Internetseiten der Techniker Krankenkasse hier nachlesen.

Belgien, Bulgarien, Dänemark, Estland, Finnland, Frankreich, Griechenland, Großbritannien, Irland, Island, Italien, Kroatien, Lettland, Lichtenstein, Litauen und Luxemburg, aber auch Malta, Mazedonien, Montenegro, Niederlande, Norwegen, Österreich, Polen, Portugal, Rumänien, Schweden, Schweiz, Serbien, Spanien, Slowakei, Slowenien, Tschechien, Ungarn und Zypern. Aber auch die folgenden erweiterten Gebiete zählen dazu: Azoren, Ceuta, Franz.-Guayana, Guadeloupe, Grönland, Madeira, Martinique, Melillia, Miquelon, Réunion und Saint-Pierre gehören dazu.

Der Vatikanstaat zum Beispiel zählt aber nicht dazu, britische Inseln wie Jersey oder Guernsey oder die Färöer Inseln auch nicht.

Doch selbst da, wo die Karte gilt, ist die Behandlung nicht wie in Deutschland. Es gilt zunächst: Arzt- und Zahnarztbehandlungen oder auch der Krankenhausaufenthalt die nicht bis zur Rückkehr nach Deutschland warten können, werden durch die EHIC abgedeckt. Grundsätzlich gilt zunächst das dortige Recht und der dortige Behandlungsumfang. Dabei achten Sie bitte unbedingt auf Einschränkungen, Eigenanteile und weitere Kosten die anfallen können. Reisen sie jedoch in andere Länder auf der Welt, so brauchen Sie die folgende Versicherung garantiert, und nicht nur dann.

Egal wie Sie versichert sind, eine Auslandsreisekrankenversicherung deckt nicht nur die Kosten der Behandlungen, auch ein medizinisch notweniger Rücktransport lässt sich darüber abdecken und organisieren. Auch wenn ihre PKV also weltweit gilt, so kann es sinnvoll sein dennoch einen extra Auslandsschutz zu haben. Erstens hat dieser keine Selbstbeteiligung, Zweitens lassen sich so Kosten außerhalb der PKV und damit ggf. sogar ohne Verlust einer Beitragsrückerstattung abrechnen. (Auslandsreisekrankenversicherung trotz PKV)

Eine solche Absicherung bekommen Sie zum Beispiel bei der ALLIANZ direkt online, der Halleschen oder fast jedem anderen Versicherer.

Versicherungen im Urlaub – Unfallschutz

Im Urlaub wollen viele Menschen Spaß haben,. Sport treiben, Neues ausprobieren und einfach die freie Zeit genießen. Daher ist auch hier- wie zu Hause und im Beruf- eine gute Absicherung für das Unfallrisiko wichtig. Da geht es nicht einfach darum “eine x-beliebige” Unfallversicherung zu haben, sondern eine die überall gilt, die auch gefährliche(re) Sportarten einschließt und dafür sorgt, das finanzielle Sicherheit besteht, wenn doch was passiert.

Doch Achtung, hier geht es besonders um die Bedingungen. Was nutzt Ihnen der billigste Schutz, wenn dieser dann Ausschlüsse und Einschränkungen hat und nicht leistet wenn er soll. Vertrauen Sie nicht auf fadenscheinige Tests.

Eine Unfallversicherung schließt man auch nicht (nur) für den Urlaub ab, diese gehört zu der umfangreichen Absicherung dazu. Daher prüfen Sie bitte zunächst Ihren bestehenden Schutz. Ist der nicht ausreichend, oder mit Lücken behaftet, so ist es sinnvoll diesen zu ergänzen oder zu wechseln. Wie das geht und auf was auch bei Ergänzungen zu achten ist (um nicht den bestehenden Schutz zu verlieren), das besprechen wir gern gemeinsam.

Absicherung gegen Berufsunfähigkeit & Pflege

Nicht unbedingt die schönste Vorstellung und ich möchte auch Ihre Urlaubs(vor-)freude gar nicht trüben, aber leider ist nicht immer alles toll und läuft glatt. Gerade im Ausland führen Unfälle oft dazu, dass sich berechtigte Ansprüche gegen den Unfallgegner nicht durchsetzten lassen oder deutlich geringer sind als bei uns. Daher ist es wichtig hier eine entsprechende, eigene Absicherung zu haben. Auch hier gilt- wie eben schon bei der Unfallabsicherung- ein guter Schutz ist alles, gilt aber nicht nur für den Urlaub.

Gerade bei der Auswahl der passenden Berufsunfähigkeitspolice oder der ergänzenden Pflegeversicherung ist es nötig, sich genauestens mit den Bedingungen, Einschränkungen und Vorgaben des Versicherungsschutzes zu beschäftigen. Nichts sollte hierbei übereilt werden, aber eben auch nicht unbedingt auf die lange Bank geschoben.

Informationen zu den Auswahlkriterien einer Berufsunfähigkeit finden Sie hier unter “Berufsunfähigkeit” auf der Seite, die Informationen zur Pflegeversicherung und ergänzenden Möglichkeiten unter dem Punkt Pflege. Dabei bitte immer darauf achten, nicht nur Sie, sondern auch Frau/ Mann, Kinder sind zu bedenken!

Sie sind nun abgesichert?! Dann zu den “ersetzbaren” Dingen

Das wichtigste, nämlich Sie, sind nun abgesichert, falls Ihnen etwas passiert. Sie kommen also gut versorgt zurück, können nach Deutschland verlegt werden und gut behandelt. Wenn es doch schlimmer ist, so werden Leistungen bei Invalidität, Krankheit und Berufsunfähigkeit erbracht. Nun also noch zu den Sachen, die Geld kosten und daher auch versichert sein können, es aber nicht in jedem Fall müssen:

Reisegepäckversicherung

Diese sichert die Kosten ab, welche bei Beschädigung und/ oder Verlust des Gepäcks entstehen können. Dabei ist genau zu prüfen ob so ein Produkt sinnvoll ist. Verliert eine Airline den Koffer, so ist diese (Höchstgrenzen beachten) auch dafür verantwortlich. Anders sieht es bei Verlust im Urlaub, Diebstahl, Beschädigungen und dergleichen aus. Hier kann eine solche Police helfen.

Bevor Sie aber im Reisebüro eine solche Police “schnell nebenbei” unterschreiben, prüfen Sie auch hier die Bedingungen und überlegen genau ob ein solcher Schutz sinnvoll ist.

Reiserücktrittskosten- und Reiseabbruchversicherung

Zunächst gilt zu prüfen, ob schon ein Schutz besteht. Bei manchen Kreditkarten besteht (wenn damit bezahlt) ein Grundschutz, welcher die Kosten für eine vorzeitige Rückreise übernimmt oder Stornokosten trägt, falls Sie die Reise nicht antreten können. Gründe sind meist immer Krankheit, Unfall oder Tod (auch eines Verwandten, Kindes). Aber auch Arbeitslosigkeit die plötzlich eingetreten ist und weitere Gründe können zu der Leistung führen. Hier ein paar Beispiele: (Quelle: Würzburger Versicherung)

Versicherungsschutz für versicherte Personen oder Risikopersonen besteht bei:

a) Tod, schwerem Unfall oder unerwartet schwerer Erkrankung; b) unerwarteter Impfunverträglichkeit; c) Schwangerschaft; d) Schaden am Eigentum infolge von Feuer, Elementarereignis oder vorsätzlicher Straftat eines Dritten, sofern der Schaden im Verhältnis zu der wirtschaftlichen Lage und dem Vermögen des Geschädigten erheblich oder sofern zur Schadenfeststellung seine Anwesenheit notwendig ist; e) Verlust des Arbeitsplatzes aufgrund einer unerwarteten betriebsbedingten Kündigung durch den Arbeitgeber; f) Aufnahme eines Arbeitsverhältnisses, sofern diese Person bei der Reisebuchung arbeitslos gemeldet war und das Arbeitsamt der Reise zugestimmt hat; g) Arbeitsplatzwechsel, vorausgesetzt die versicherte Reise wurde vor Kenntnis des Arbeitsplatzwechsels gebucht und die versicherte Reisezeit fällt in die Probezeit der neuen beruflichen Tätigkeit, maximal jedoch in die ersten 6 Monate der neuen beruflichen Tätigkeit; h) unerwartetem Beginn des Bundesfreiwilligendienstes (BFD) oder des freiwilligen sozialen Jahres (FSJ), sofern der Termin nicht verschoben werden kann und die Stornogebühren nicht von einem anderen Kostenträger übernommen werden; i) Wiederholung von nicht bestandenen Prüfungen an einer Schule/Universität, die wiederholt werden müssen, um eine Verlängerung des Schulbesuchs/Studiums zu vermeiden oder den Schul-/Studienabschluss zu erreichen. Voraussetzung ist, dass die versicherte Reise vor dem Termin der nicht bestandenen Prüfung gebucht wurde und der Termin für die Wiederholungsprüfung unerwartet in die versicherte Reisezeit fällt; j) Nichtversetzung eines Schülers, wenn es sich um eine Schul- oder Klassenreise handelt; k) Bruch von Prothesen bzw. unerwarteter Lockerung von implantierten Gelenken; l) unerwartet schwerer Erkrankung, schwerem Unfall oder Impfunverträglichkeit eines zur Reise angemeldeten und mitreisenden Hundes. Nicht versichert ist jedoch ein Impfversagen oder ein zu geringer Aufbau eines für das Reiseland vorgechriebenen Antikörperwertes; m) Einreichung der Scheidungsklage (bei einvernehmlicher Trennung der dementsprechende Antrag) beim zuständigen Gericht unmittelbar vor einer gemeinsamen Reise der betroffenen Ehepartner; n) einer unerwarteten gerichtlichen Ladung, sofern das zuständige Gericht einer Verschiebung des Termines, aufgrund der gebuchten Reise nicht zustimmt; o) konjunkturbedingter Kurzarbeit für einen Zeitraum von mindestens drei aufeinanderfolgenden Monaten und einer Reduzierung des regelmäßigen monatlichen Bruttoarbeitsentgeltes um mindestens 35%. Voraussetzung ist, dass der Arbeitgeber die Kurzarbeit zwischen Versicherungsabschluss und dem Reisebeginn anmeldet; p) unerwartetem Termin zur Spende von Organen oder Geweben (z. B. Knochenmark).

Die Reiseversicherungen können Sie beim Reisebüro, oder über den Onlinerechner für die Reiseversicherung abschließen. Bitte beachten Sie dabei, dass es sich oftmals um Produkte handelt, die unmittelbar nach der Buchung abgeschlossen werden müssen.

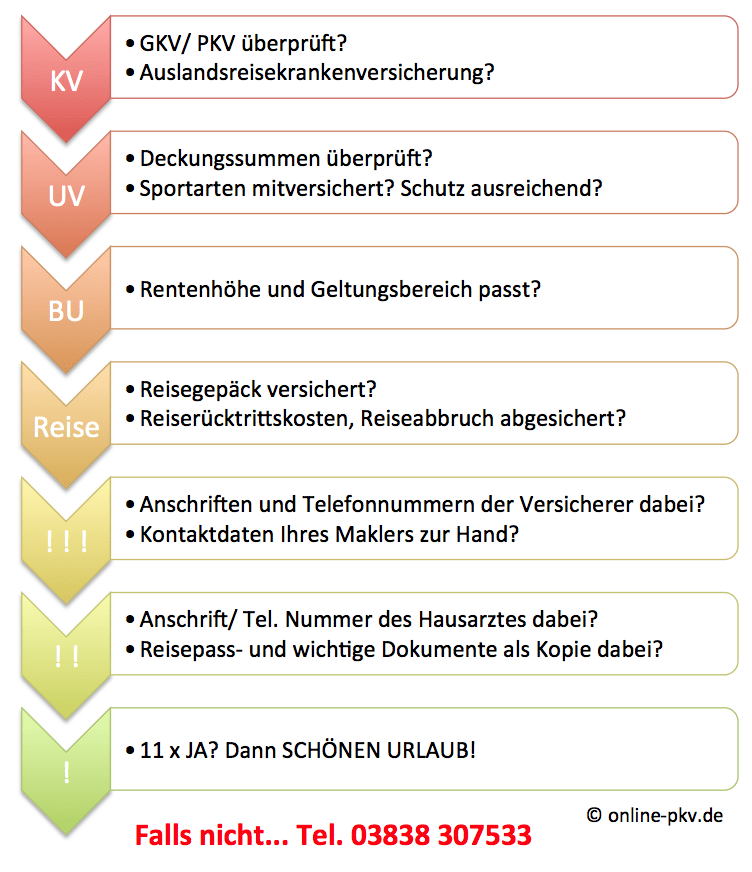

Ein letzter Check noch.

Eine super Auflistung über die Versicherungen, die man haben sollte, wenns ins Ausland geht. Auch die Auflistung mit den wichtigen Dingen und Dokus sind super!