Es ist ein kleines gallisches hessisches Dorf, Entschuldigung, die Kreisstadt Gelnhausen in der es einen Berater der Deutschen Vermögensberatung gibt. Dieser scheint nicht so gut auf Makler zu sprechen zu sein oder vielleicht hat ihm einer “unserer Zunft” mal im Kindergarten das Spielzeug weg genommen? Ich weiss nicht, was Stefan Mussler bewegt hat, einen ganzen Berufsstand zu diskreditieren und dann in der Diskussion einfach einzuknicken und alles zu löschen.

Ich habe so gar nichts gegen andere Berater, auch nicht gegen andere Meinungen, machen Sie doch Diskussionen erst interessant und sind das Salz in der Suppe. Wie langweilig wäre es wohl, wenn alle das selbe denken würden, keiner mal mit einer Aussage aneckt? Doch eines sollte immer gelten- es muss die Wahrheit sein, nicht beleidigend und keine Straftatbestände erfüllen, oder? Das ist zumindest mein Verständnis von Rechtsstaat und Kommunikation. Anscheinend sieht das aber Hr. Mussler etwas anders und ich kann mir nicht vorstellen, das diese Aussagen durch den Arbeitgeber des Herrn gedeckt sind.

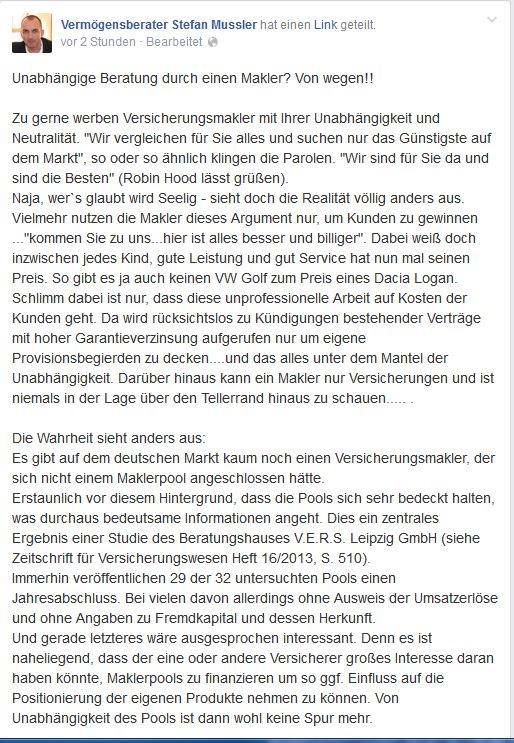

Da spülte doch Facebook einen Beitrag in meine Timeline, welcher mal die bösen Makler zu recht weisen sollte. Damit meine Leser auch was davon haben…

Ich habe bereits in einigen Blogbeiträgen die Unterschiede zwischen den unterschiedlichen Vermittlern und Beratern versucht zu erklären. Vielleicht hätte dieser Autor auch mal lesen sollen, oder zumindest sich einmal genauer informieren wie das denn so ist mit den Vertragsverhältnissen, denn anscheinend ist ihm das noch nicht ganz so geläufig. Also hier nochmals zum Verständnis.

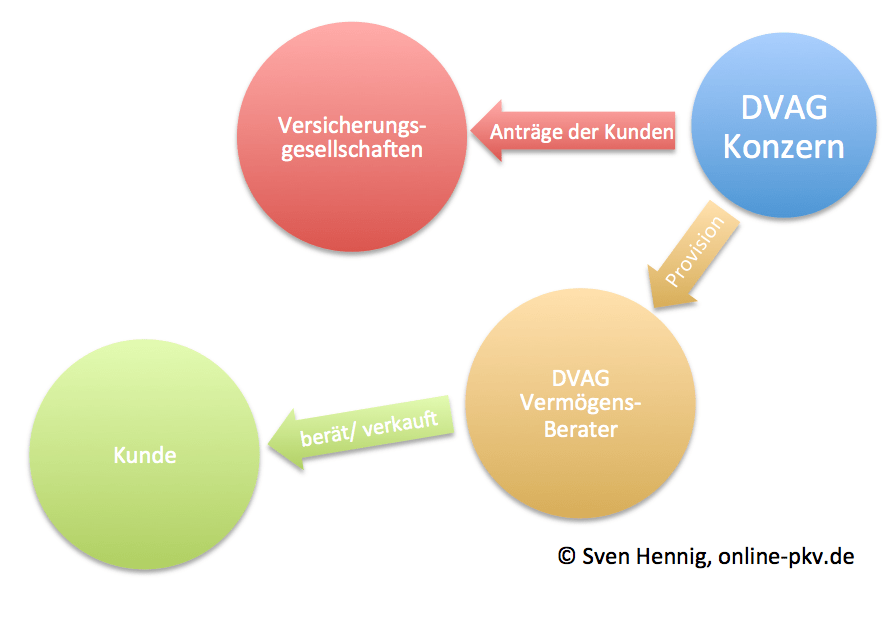

Ein Vertreter der DVAG, der sich gern “Vermögensberater” nennt, weil es ja besser klingt und so gar nicht nach Versicherungen und Vertreter aussieht, der ist Vertreter, Vertreter welcher an einzelne Gesellschaften gebunden ist, daher auch “gebundener Versicherungsvertreter”. Ob der sich nun Vermögens- oder Allfinanzberater nennt, sicher ist in jedem Fall: Sie bekommen nur die Produkte und Anbieter angeboten, mit welchem die DVAG Verträge hat. Dabei gibt es so genannte Premium-Partner. Diese stellen die Produkte für die DVAG, so ist es die Central Krankenversicherung, die Aachen Münchener Lebensversicherung (für Lebensversicherungen, BU Produkte, Riester), dazu noch eine Bausparkasse und einige Partner mehr. Die Partner können Sie auf den Internetseiten der Deutschen Vermögensberatung nachlesen.

Rechtsverhältnisse bei Beratern

Nur um einmal klar zu stellen warum ich so “allergisch” reagiere wenn es um das Verzerren von rechtlichen Verhältnissen geht, ich habe die unterschiedlichen Positionen einmal in zwei Bilder verpackt. Fangen wir mit dem Vermögensberater an. Dieser hat eine vertragliche Beziehung, einen Handelsvertretervertrag mit der DVAG. Diese kümmert sich im Hintergrund um die Abwicklung der Verträge, verhandelt mit Produktpartnern und berechnet die Einheiten, welche der Berater bekommt. Diese Einheiten werden dann, je nach Karrierestufe, mit einem Faktor multipliziert und ergeben die Vergütung, welche die DVAG an den Vermögensberater zahlt.

Dieser Vermögensberater besucht den Kunden, verkauft die Versicherungsverträge die er kann (denn er darf eben nur die Produktpartner der DVAG verkaufen und berät den Kunden bei der Antragsaufnahme und betreut ihn später ggf. auch weiter. Im Bild sieht das dann so aus.

Der Kunde bekommt dann von der Versicherungsgesellschaft die Police und hat auch mit dieser ein Vertragsverhältnis. Schäden werden natürlich nicht von der DVAG oder dem Berater bezahlt, sondern von der Gesellschaft.

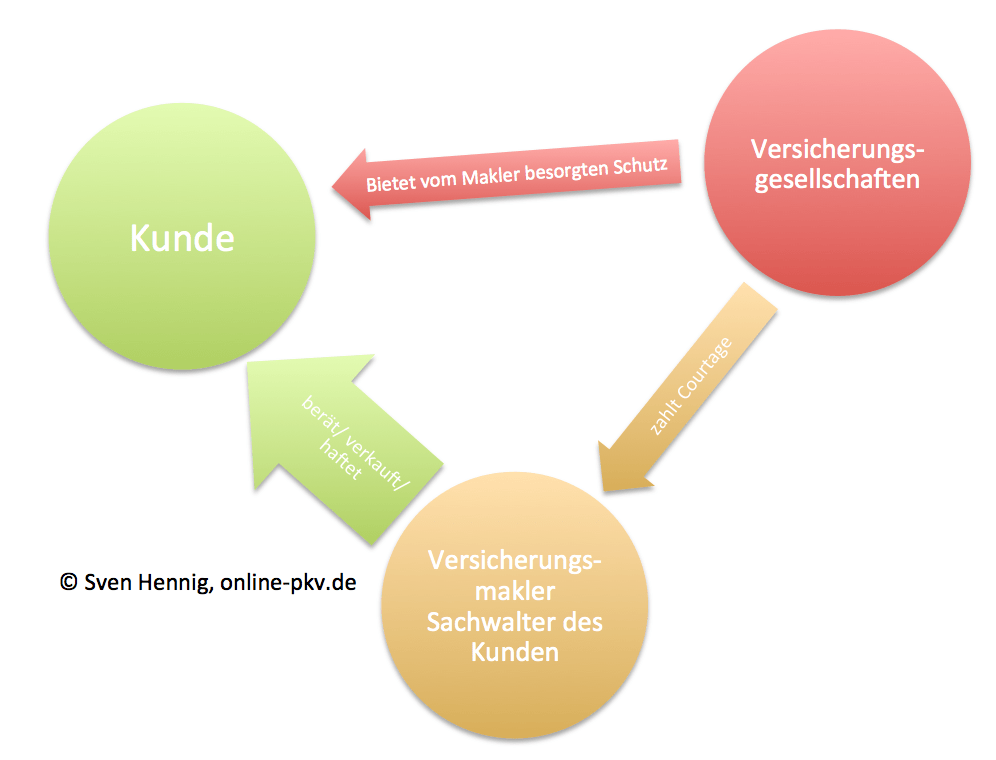

Bei einem Makler sieht das etwas anders aus. Zunächst berät auch dieser seinen Kunden. Bereits seit langem hat der Bundesgerichtshof klargestellt, der Makler ist so genannter Sachwalter des Kunden, steht also rechtlich im Lager des Versicherungsnehmers und ist damit betraut, die passende Absicherung zu finden, den Kunden über Risiken aufzuklären und ist eben gerade nicht an einzelne Gesellschaften gebunden.

Ziel ist es auch hier- wie bei der DVAG- dem Kunden eine passende Absicherung zu besorgen. Anders als beim Vermögensberater stehen dem Makler hier aber alle Gesellschaften offen und er muss dafür Sorge tragen, das der Versicherungsschutz zum Bedarf des Kunden passt. Tut der Makler dieses nicht, so haftet er für eine Falschberatung und muss dafür eine entsprechende Versicherung nachweisen. Die Haftung bei Versicherungsvertretern liegt bei der Gesellschaft für welche er vermittelt. “Baut der Vertreter Mist”, so haftet die Gesellschaft “für die er Mist gebaut hat”.

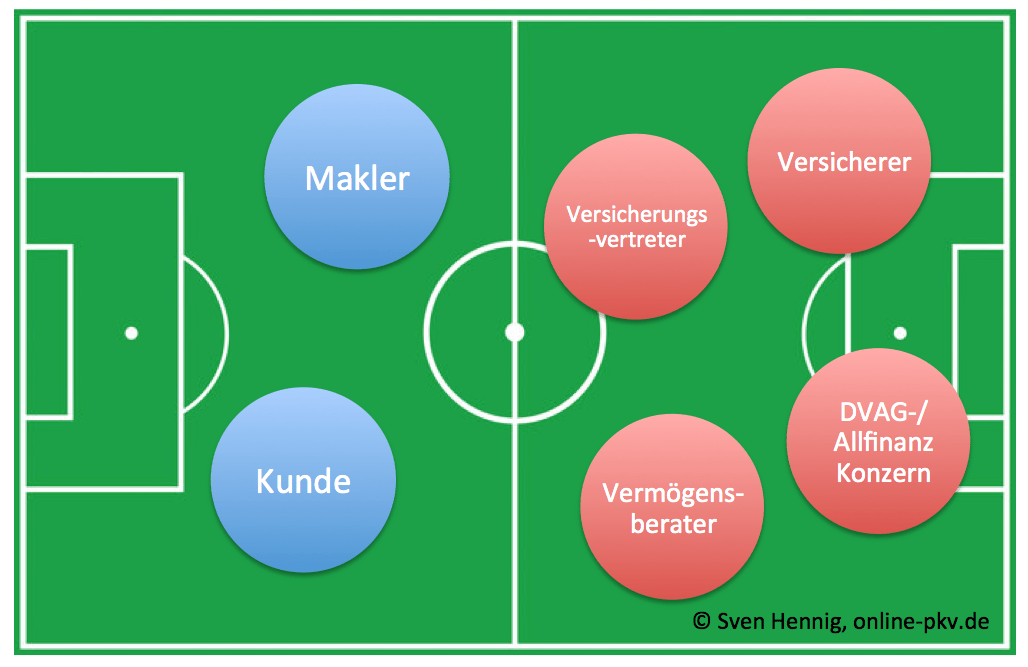

Stellen Sie sich ein Fußballfeld vor, der Vergleich passt ja während der WM gerade recht. Da gibt es Gesellschaften, Konzerne wie die DVAG oder andere Allfinanzvertriebe, Makler und den Kunden. Jetzt können Sie sich selbst aussuchen, in welcher Mannschaft Sie mit wem gern gemeinsam spielen möchten.

Maklerpools – beeinflussen diese die Unabhängigkeit?

Stein des Anstoßes in dem Beitrag “contra Makler” des Beraters war jedoch ein Maklerpool. Wie oben nachzulesen soll ein solcher Pool angeblich die Unabhängigkeit des Maklers verhindern. Um das zu verstehen ist es erst einmal sinnvoll zu erklären, was ein solcher Maklerpool eigentlich ist und was dieser tut.

Ein Maklerpoool ist- vereinfacht ausgedrückt- eine Zwischenstelle zwischen Makler und Gesellschaft. Will ein Makler bei einem Unternehmen einen Antrag einreichen und dafür vergütet werden, so benötigt er eine vertragliche Vereinbarung, eine Courtagezusage. Das bedeutet also, ich müsste (gäbe es keine Pools) mit allen Gesellschaften einen Vertrag schließen, bekäme von jeder Gesellschaft eine monatliche Abrechnung und wenn es auch nur für wenige Cent Betreuungscourtage wären.

Alternativ kann ich auch mit einem Pool einen Vertrag schließen, dieser wiederum schließt Verträge mit den Gesellschaften und übernimmt einen Teil meiner Arbeit. Je nach Umfang des Pools und der finanziellen Beteiligung ist er also für den Makler ein Backoffice welches Anträge archivieren kann, die Abwicklung kontrollieren, die Gesellschaft kontaktieren wenn was hängt etc. Auch bekommt dann der Pool die Vergütung der Gesellschaft und ich eine Abrechnung im Monat, statt 30 oder mehr. Das hat Vor- aber auch Nachteile für den Makler. In der Regel nutzen die Kollegen Pools als Ventillösung. Mache ich ständig Geschäft mit einer Gesellschaft, so ist eine direkte Anbindung sinnvoll. Ist es aber ein Produktgeber welcher nur gelegentlich vorkommt, so kann auch ein Pool sinnvoll sein.

Eines ist jedoch klar. Egal wem der Pool gehört oder ob und wer sich daran beteiligt, an der rechtlichen Stellung des Maklers ändert sich nichts. Er ist weiterhin für die Auswahl der passenden Produkte verantwortlich, er haftet dafür was er tut und muss für seine Entscheidungen einstehen. Das ist bei einer direkten Anbindung nicht anders als bei einem Pool. Es erleichtert aber die Arbeit und erhöht die Möglichkeiten für Makler und Kunde.

Es gibt gute und schlechte Berater- auf allen Seiten

Allein die Zugehörigkeit zu einem “Berater-Typ” ist keineswegs eine Wertung für gute oder schlechte Beratung. Ganz im Gegenteil, ich kenne auch sehr engagierte Vermögensberater die ihren Job sehr erst nehmen. Diese sind aber auch in der Lage nein zu sagen, nein wenn es bei den eigenen Produkten nicht passt, nein wenn es woanders einen passenderen Schutz gibt.

Ebenso kenne ich auf der Maklerseite viele, bei denen ich nie eine Krankenversicherung kaufen würde, nie einen BU Schutz. Warum? Weil es nicht deren Gebiet ist, diese auf ganz anderen Gebieten fit sind und es dennoch vermitteln. Ein Garant für spezialisierte und qualifizierte Beratung gibt es auf keiner Seite. Es gibt gute Makler, schlechte Makler. Gute Vertreter, schlechte Vertreter.

Nur sollte der Kunde wissen, welchen rechtlichen Status der Berater hat, welcher Seite er zuzuordnen ist und woher er sein Geld bekommt.

Es gibt keine schlechten Produkte

nur unpassende. Wer viel Geld hat und in der Lage ist seine Gesundheit auch allein zu finanzieren, der braucht auch keine leistungsfähige Krankenversicherung, keinen BU Schutz der saubere Bedingungen hat. Warum auch, zahl ich halt selbst und gut. Bei den meisten Menschen ist dieses aber oft nicht so, daher sind passende Produkte, welche auf den eigenen Bedarf abgestimmt sind und genau das an Schutz bieten was nötig ist, das A und O.

Als Kunde sollten Sie aber vor der Beratung wissen, welche Produkte die Partner Ihres Gegenüber sind. Kann und darf er nur Central und Aachen Münchener, oder sind es die Produkte die Ihnen aufgrund der Bedingungen empfohlen werden? Wenn sich drei Kunden von Hr. M. treffen und alle dachten Sie bekämen eine unabhängige Beratung vom Vermögensberater und haben nun alle eine BU der Aachen Münchener, dann liegt es nicht am Berater. Nein, er kann und darf Ihnen nur die AM vermitteln, oder eben keine.

Erst behaupten, dann löschen

Womit ich jedoch ein großes Problem habe, wenn Menschen erst trommeln und falsche Behauptungen aufstellen, dann aber den Schwanz einziehen den Beitrag wieder löschen. Wer eine Meinung hat (und auch wenn es die “Alle Makler sind doof” ist), der sollte auch dazu stehen. Auf einer offenen Facebookseite den Beitrag zu löschen mit “ich will keine Diskussion hier” ist meiner Auffassung nach armselig und wenn es nicht so gemeint war, wäre eine neue Aussage und/ oder eine Entschuldigung angemessen, finde ich.

Und auch diese Aussage (auf seiner Seite vom 25.6.) halte ich für mehr als grenzwertig.

Der feine Unterschied:

KONZEPTBERATUNG statt PRODUKTVERKAUF

…besser und einfacher kann man unsere Tätigkeit nicht beschreiben.

Sogenannte “unabhängige und freie” Versicherungsmakler und auch Versicherungsagenturen konzentrieren sich auf den Verkauf von Versicherungsprodukten sowie Banken sich auf den Verkauf von Bankprodukten. Das ist PRODUKTVERKAUF. Gerne wird dabei mit “billigen” Lösungen geworben die angeblich auch noch bessere Leistungen haben. Dabei weiß doch jedes Kind, entscheide ich mich für einen Dacia, na dann habe ich halt eine schlechtere Qualität und einen schlechteren Service als bei einem renommierten Hersteller.

Als Vermögensberater betrachten wir branchenunabhängig und branchenneutral den Markt, fragen nach den Zielen und Wünschen unserer Kunden und erstellen ein maßgeschneidertes, individuelles Konzept. Hierbei greifen die einzelnen Sparten wie Bankprodukte, Versicherungslösungen, Investmentfonds oder Bausparvarianten wie ein Zahnrad ins andere. Alles zusammen ergibt die richtige Strategie…die ALLFINANZSTRATEGIE.

Dabei ist es uns wichtig, zuverlässig zu sein, einen guten “Rundum Service” zu bieten und nicht auf Hotlines oder feste Bürozeiten zu verweisen.

(Hervorhebungen durch mich)

Lieber Hr. Mussler, vielleicht informieren Sie sich hier oder an anderen Stellen im Netz einmal über die Aufgaben der Berater und Makler, ihre Verpflichtungen und vertraglichen Besiegungen und revidieren solchen Unsinn einmal. Oder wie erklären Sie ihren “Konzeptberatungsansatz” bei einem PKV Versicherer, einem Lebensversicherer und ausgewählten Produktpartnern im Konzernverbund?

Nochmals und nur um es ganz deutlich zu sagen: Ich habe weder ein Problem mit der DVAG, noch mit sonstigen Verrieben und viele gute Freunde die bei einem Versicherer als Vertreter arbeiten. Auch da kann man fair und sauber arbeiten und das geht- auch wenn Sie sich das vielleicht nicht vorstellen können- ganz ohne Hetze auf andere Berufsgruppen. Jede Gruppe hat Ihre Vor- und Nachteile. Jeder Berater ist anders und nicht pauschal gut oder schlecht nur weil er einer Berufsgruppe angehört.

Womit ich aber ein Problem habe, wenn Sie so tun, als wäre die Allifinanzberatung die die DVAG macht (oder speziell Sie selbst) das Allheilmittel, denn weder Sie noch die DVAG ist es. Warum auch? Wer als Kunde eine solche Beratung möchte, der sollte sich darüber im Klaren sein, es gibt feste Produktpartner, vorher festgelegte Versicherer und keine ergebnisoffene Beratung hinsichtlich der Anbieter. Lasse ich mich bei Ihnen für eine BU beraten, so kann bei der Absicherung der Arbeitskraft nur die Aachen Münchner heraus kommen, die Sie ja in anderen Beiträgen auf der inzwischen gelöschten Facebookseite als “besten Schutz” darstellen, welchen nur Sie exklusiv vermitteln dürfen, klar- denn andere Anbieter stehen Ihnen nicht zur Verfügung.

Und wie einige Kollegen geht es bei dem “ich haue mal auf Makler” im nächsten Argument darum “es kann nicht billiger sein, dann zahlen die auch nicht”. Ich kann Ihnen speziell bei der Central einige an Leistungsfällen aufzählen, einige gibt es hier im Blog. Die gibt es aber auch von allen anderen Versicherern, nicht nur einem und daher ist es keinerlei Wertung. Natürlich kann ein Unternehmen besseren Schutz für kleinere Prämien anbieten, das sind Fragen der Kalkulation, den Kosten und vielen anderen Faktoren.

Also nochmals, lieber Herr Mußler. Ich halte zum einen solche Behauptungen für rechtlich bedenklich, zum andere hätten Sie bei Kritik aus der Maklerschaft nicht gleich den Beitrag und später dann die ganze Facebookseite löschen müssen. Aber da auch der Beitrag im DVAG Unternehmensblog nicht mehr aufzurufen ist, vielleicht war es nicht ganz freiwillig, nur so eine Vermutung. Sie dürfen gern- wie jeder andere auch- Ihre Meinung im Kommentar unter dem Beitrag hinterlassen.

Wie unabhängig ist Ihr Berater?

Das können Sie anhand des folgenden Beitrages (über-)prüfen.

Hi,

ich bin Vermögensberater der DVAG und distanziere mich AUSDRÜCKLICH von der Meinung von Herrn Mussler.

Auf meiner Seite sieht man glaub ich ziemlich deutlich wie ich zu dem Thema stehe: OFFEN!

Ich bin zwar auch in diesem Artikel hier nicht immer 100% dabei – wohl aber in einer Sache:

Es gibt gute und schlechte Berater – auf beiden Seiten!

Geben wir alle unser Bestes statt uns gegenseitig zu zerfleischen (so ein Unsinn…)

Tim Wolff

Hallo Hr. Wolff,

es freut mich ja außerordentlich… es gibt natürlich nicht nur den einen DVAG’ler, sondern auch andere Meinungen. Wobei ich zugeben muss, auch einige Ihrer Beiträge auf der verlinkten Facebook Seite gehen in die Richtung “Makler sind böse, wir gut”. Schade eigentlich.

Aber zu Backrezepten schreibe ich die Tage auch mal was. 🙂

Guten Tag,

Spannende Eindrücke die hier gewonnen werden können.

Was richtig, falsch, gut oder schlecht ist, sollte jeder für sich entscheiden. Mir stellt sich eine inhaltliche Frage zu dem von Ihnen formulierten Text.

Leider sind die eingeführten Grafiken nicht nummeriert.

Fehlen auf Ihrem Spielfeld nicht ebenfalls zwei “Mitspieler”?

1) Maklerpool, Abwicklung des Back-Office, Courtageregelungen (… nur für wenige Cent…)

2) Deckung des Risikos beim Versicherer

Versehentlich nicht mit aufgestellt oder habe ich es nur nicht verstanden?

Hallo Hr. Lennhardt,

was meinen Sie mit “nicht nummeriert”?

Und aus meiner Sicht fehlen auf dem Feld der Maklerpool z.Bsp. gerade nicht, warum auch, dieser hat keine beratende Funktion und ist auch kein Risikoträger (wie der Versicherer)

Und ob ein Makler einen solchen nutzt oder eher nicht, das ist Ansichtssache.

Sehr geehrter Herr Henning,

mir lag es fern, die gesamte Branche der Makler anzugreifen oder negativ darstellen zu wollen. Leider, und das muss ich auf meine “Kappe” nehmen, kam das bei meinem Beitrag nicht zur Geltung. Ich habe dies später im Beitrag korrigiert und auch in einem weiteren Beitrag noch einmal klar gestellt. Das wurde jedoch nicht zur Kenntnis genommen und ich wurde weiterhin für meine pauschale Aussage harsch kritisiert und angegangen (was auch nicht gerade professionell gewesen ist). Um “Dampf” aus dem Thema zu nehmen, habe den Artikel gelöscht und ich habe es vorgezogen, meine Seite erst einmal aus dem Netzt zu nehmen. letzteres war meine eigene Entscheidung.

Gerne möchte ich hier noch einmal ausdrücklich darauf hinweisen, dass ich die Versicherungsmakler nicht pauschal angreifen wollte und meine Kritik auf einzelne, persönliche Erfahrungen beruht. Wie hier ja auch schon erwähnt wurde – gute und schlechte Berater gibt`s hüben und drüben.

Ich habe selber gute Makler im pers. Umfeld deren Arbeit ich sehr schätze. Gerne entschuldige ich mich auch an dieser Stelle bei den Personen,die sich durch meinen Beitrag angegriffen gefühlt haben. Künftig werde ich sensibler posten.

Ich denke, dabei sollten wir es belassen und auf das konzentrieren wofür wir angetreten sind – gute Kundenberatung im Sinne des Kunden – egal welche Strategie dahinter steht.

MfG

Stefan Mussler

Herr Kollege,

ich bin entsetzt! … Oder auch nicht. Dem Kollegen Lennhardt würde ich Recht geben, der Pool sollte zumindest auf der Ersatzbank positioniert sein, denn er kann als Feldspieler auftreten wie z. B. der Vertrieb bei den Vermögensverratern. Und Sie haben einen geschmähten Mitspieler außen vor gelassen, unsere 34e-ler. Sie sind nicht viele aber sie sind da und in der Praxis meist Freunde statt Feinde! 😉

Ansonsten schön geschrieben und ich bin bei Ihnen!

Grüße

Walter Benda