Die Condor Lebensversicherung hatte bereits in der Vergangenheit ein sehr leistungsfähiges und umfassendes Produkt zur Absicherung des Risikos Berufsunfähigkeit. Das bisherige „Manko“ war jedoch, dass es keine eigenständige Berufsunfähigkeitsversicherung gab, sondern diese immer an einer Risikolebensversicherung gekoppelt werden musste.

Dabei handelte es sich dann um eine Berufsunfähigkeitszusatzversicherung (BUZ) und nicht um einen eigenständigen SBU Vertrag. Dies hat sich nun geändert, und die Condor bietet ab sofort ihrer Absicherung gegen das Risiko von Berufsunfähigkeit auch als eigenständiges Produkt an. Im Zuge dieser Veränderungen der eigenen Produktpalette wurde auch eine Einsteiger-BU eingeführt, welche gerade jungen Leuten einen preiswerten und zukunftssicheren Versicherungsschutz bieten soll. In diesem und einem folgenden Beitrag schauen wir uns die beiden neuen Produkte einmal etwas detaillierte an, starten heute mit dem Produkt für die jungen Leute.

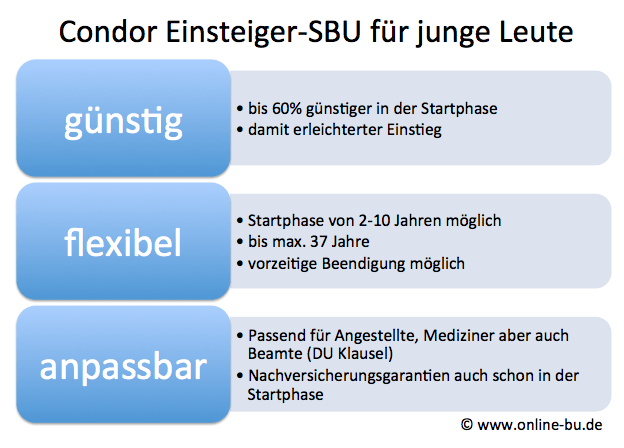

Bereits in meinem Beitrag zum Thema „Wichtige Versicherungen für Auszubildende“ habe ich beschrieben, wie wichtig und vor allem warum eine solche Absicherung frühzeitig abgeschlossen werden sollte. Das am häufigsten auftretende „Problem“ ist jedoch das begrenzt verfügbare Kapital von Auszubildenden und Studenten. Aus diesem Grund scheitert leider oftmals diese wichtige Absicherung einfach am benötigten Kapital und diesen will die Condor (wie andere Versicherer das auch bereits tun) durch eine Einstiegsoption entgegenwirken.

Doch wie genau sie das Produkt zur Einsteiger-SBU der Konto Lebensversicherung genau aus?

Zunächst einmal einige Eckdaten zu dem Angebot der Gesellschaft. Die Zielgruppe sind sicherlich junge Leute, wobei durch die lange Startphase bis zu zehn Jahren (und die maximalen Alter von 37) liegt die Zielgruppe bei einem maximalen Eintrittsalter von 27.

Neben dem günstigen Beitrag ist diese Startphase auch jährlich zu beenden. Wer also er mit seinem Studium fertig wird, die Ausbildung er beendet oder vielleicht aus anderen Gründen vorzeitig sein eigenes Geld verdienen kann, der kann ohne Probleme diese Startphase beenden. Damit ergibt sich langfristig gesehen ein günstigerer Beitrag, da dieser unter anderem davon abhängt, wann die Umstellung erfolgt.

Welche Rente wird während der Startphase im Leistungsfall gezahlt?

Bereits während der Einstiegsphase steht dem Versicherten die volle, versicherte Berufsunfähigkeitsrente im Leistungsfall zur Verfügung, obwohl ein reduzierter Beitrag gezahlt wird. Oftmals ergibt sich sonst das Problem, dass aus finanziellen Gründen nur eine kleine und unzureichende Rente versichert wird, da man sicher mehr nicht leisten kann. Nach einem Unfall oder einer Erkrankung ergibt sich dann unter Umständen ein lebenslanger Leistungsfall, und der Versicherte muss mit einer sehr kleinen Berufsunfähigkeitsrente sein Leben lang auskommen. Daher ist es so wichtig, auch schon zu Beginn eine Rentenhöhe zu wählen, mit der die laufenden Kosten gedeckt werden können und gleichzeitig eine passende Altersvorsorge aufgebaut werden kann.

Was nützt die beste Berufsunfähigkeitsrente, wenn damit gerade mal die laufenden Kosten gedeckt werden können und zum Leistungen dann das große “schwarze Loch” folgt, da keine Beiträge in die gesetzliche Rentenversicherung gezahlt wurden und gleichzeitig auch noch kein Geld für eine private Vorsorge blieb. Beachten Sie bitte dazu auch meinen Beitrag „Richtige Rentenhöhe oder gar keine BU-Rente“

Wie unterscheiden sich die Beiträge?

Um eine bessere Vorstellung zu bekommen, wie sich die Beiträge zwischen der Einsteiger BU und dem “normalen Tarif” unterscheiden schauen wir uns einmal zwei Beispiele an. In der ersten Variante geht es um einen zwanzigjährigen Studenten (Wirtschaftsingenieur), welcher einer Absicherung von 1.500 € Monatsrente benötigt, davon dienen 1.000 € zur Sicherung aller laufenden Kosten und die weiteren 500 € als finanzieller Puffer für eine ausreichende Altersvorsorge.

Die Absicherung soll eine Rente ist zum 67. Lebensjahr sicherstellen.

Startphase 2 Jahre, Beitrag 1. + 2. Jahr 25,85 EUR brutto, Zahlbeitrag 18,10 EUR, Beitrag im Anschluss: 41,05 EUR Zahlbeitrag, brutto 58,63 EUR

Startphase 5 Jahre, Beitrag 1.- 5. Jahr 27,21 EUR brutto, Zahlbeitrag 19,05 EUR, Beitrag im Anschluss: 43,43 EUR Zahlbeitrag, brutto 62,03 EUR

Startphase 10 Jahre, Beitrag 1.- 10. Jahr 29,68 EUR, Zahlbeitrag 20,78 EUR, Beitrag im Anschluss: 47,74 EUR Zahlbeitrag, brutto 68,20 EUR

Zum Vergleich hier noch die Beiträge für das “normale” SBU Produkt:

Bei 1500 € Rente bis zum 67. Lebensjahr beträgt der Beitrag brutto 82,73 EUR und der anfängliche Zahlbeitrag 57,92 EUR.

Gelten Besonderheiten bei der Einsteiger BU und der dort vorhandenen Startphase?

Wenn ein solches Einstiegsprodukt gewählt wird, dann muss es natürlich verständlicherweise Einschränkungen gegenüber dem normalen Produkt geben. Wäre dem nicht so, so würde natürlich jeder das Startprodukt wählen, was aber dann nicht kalkulierbar wäre. Die geringeren Beiträge in der Startphase sind unter anderem deshalb vorhanden, da während dieser Phase kein Deckungskapital gebildet wird. Weiterhin wird eine vereinbarte dynamische Erhöhung (Anpassung der Leistung und des Beitrages ohne erneute Gesundheitsprüfung) erst nach der Startphase durchgeführt. Während dieser Phase bleibt die versicherte Rente somit konstant.

Anders als in dem normalen Tarif kann in der Einstiegs BU keine garantierte Rentenerhöhung im Leistungsfall vereinbart werden. Die Rente wird dort im Leistungsfall um die Überschüsse erhöht, derzeit liegt diese Erhöhung bei 1,35 %. Die vorzeitige Beendigung der Startphase ist nach frühestens einem Jahr immer zum Jahrestag der Versicherung möglich. Wird das Ende der Startphase vorgezogen, so verändern/verringern sich auch die dann zu zahlenden Beiträge für die restliche Vertragslaufzeit. Die im Vertrag enthaltenen Garantien zur Nachversicherung und damit zur Erhöhung der Rente bei bestimmten Ereignissen bestehen unabhängig von der Startphase.

Für wen eignet sich dieser Tarif?

Zielgruppe der Versicherer bei den Einstiegstarifen sind natürlich junge Leute, Schüler und Studenten die sich einen vollwertigen Versicherungsschutz noch nicht leisten können. Die Besonderheit ist hier die von vornherein bestehende volle Rentenhöhe, welche langfristig gesehen Planungssicherheit ermöglicht da ein ausreichender Versicherungsschutz von Beginn an vorhanden ist. Das Bedingungswerk der Condor ist zudem sicherlich eines der hochwertigen Bedingungen am Markt, und bietet einen ausgewogenen und umfassenden Versicherungsschutz. Dennoch gibt es natürlich neben der Condor weiterer Anbieter, daher macht es immer Sinn sich zunächst einmal mit den eigenen Anforderungen und Auswahlkriterien des entsprechenden Produktes zu beschäftigen.

Hilfe dazu finden Sie unter anderem in meinem „Leitfaden zur Berufsunfähigkeit“ und unter dem Punkt Auswahlkriterien, sowie in dem Kriterienfragebogen zur Berufsunfähigkeit.

Wer also heute einen entsprechenden Versicherungsschutz als Einstieg benötigt, sich aber die Beiträge für einen „vollwertigen Tarif“ noch nicht leisten können, für den kann dieser neue Tarif der Condor Lebensversicherung eine durchaus interessante Option sein.

Die Condor Lebensversicherung kann ich nur empfehlen. Gerade da diese Todesfallversicherung komplett neu aufgezogen wurde mit dem Zusatz der Berufsunfähigkeitsversicherung, sticht diese Lebensversicherung aus dem Pool der vielen anderen Versicherungen heraus.