Die Weihnachtszeit steht bald an, damit auch die Zeit, in der die privaten Krankenversicherungen Ihre Beitragsanpassungen zum Jahreswechsel versenden und einige werden dieses Jahr mit Schrecken Ihren Briefkasten öffnen. Mehr als 30% sollen Sie im Folgejahr mehr zahlen? Solche Nachrichten führen schnell zu Überschriften wie “Horroranpassungen bei der AXA” oder noch allgemeiner “PKV wird unbezahlbar”. Ist dem wirklich so?

Was passiert hier eigentlich?

Zunächst einmal gilt, Beiträge werden niemals in % angepasst, sondern in Euro. Bedeutet aber im Umkehrschluss auch, Anpassungen sind nötig, wichtig und erforderlich um die Leistungsfähigkeit der Krankenversicherung und auch der gesetzlichen Krankenkassen zu erhalten. Auch die gesetzliche Krankenkasse erhöht im Jahr 2016 den Beitrag, mehr dazu finden Sie in meinem Blogbeitrag zu den Sozialversicherungswerten 2016. Hier greifen gleich mehrere Erhöhungen, die Bemessungsgrundlage bis zu der die Beiträge berechnet werden steigt, ebenso der Zusatzbeitrag vieler Krankenkassen, wie auch der durchschnittliche Zusatzbeitrag.

Warum so hohe Anpassungen?

Nun, dabei sind zunächst mehrere Faktoren zu berücksichtigen. Zum einen die Frage, wann die letzte Anpassung erfolgte und wie sich der Beitrag bisher entwickelt hat. Auf der anderen Seite aber auch der Gesamtbeitrag. Schauen wir uns einige Beispiele an:

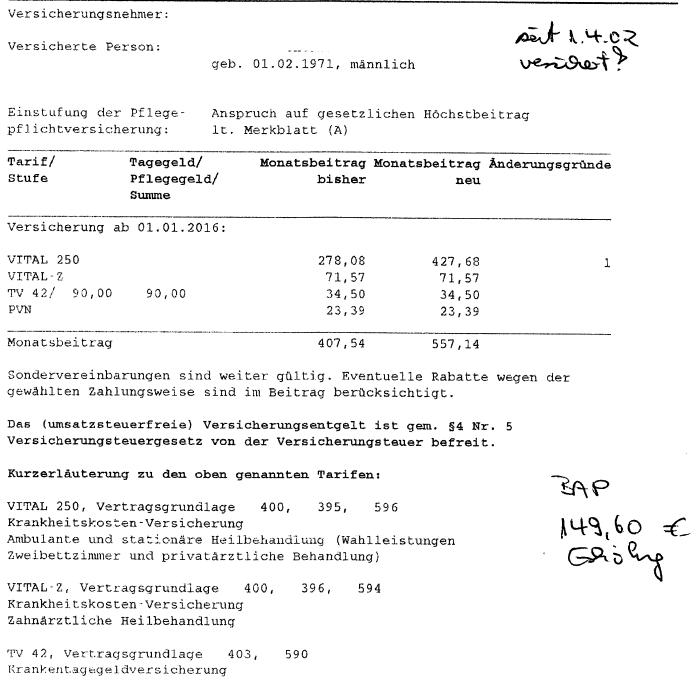

Der hier beispielhaft genannte Versicherte ist derzeit 44 Jahre alt und seit 2002, also seit seinem 31. Lebensjahr in der Privaten Krankenversicherung des Tarifes AXA VITAL 250. Der NEUE Beitrag ab 2016 soll nun also (inkl. Krankengeld und Pflege und Zahn) 557 € betragen. Davon entfallen 50% (da Höchstbeitrag nicht erreicht) auf den Arbeitgeber, weitere knapp 280 € bleiben bei dem Kunden.

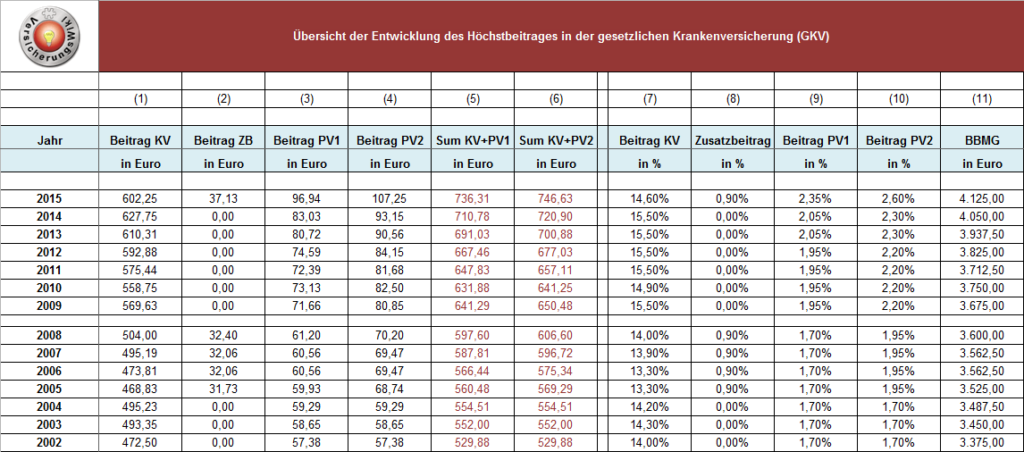

Wäre dieser Kunde in der gesetzlichen Krankenkasse geblieben, so wären folgende Beiträge angefallen. (c) des Bildes www.pkv-wiki

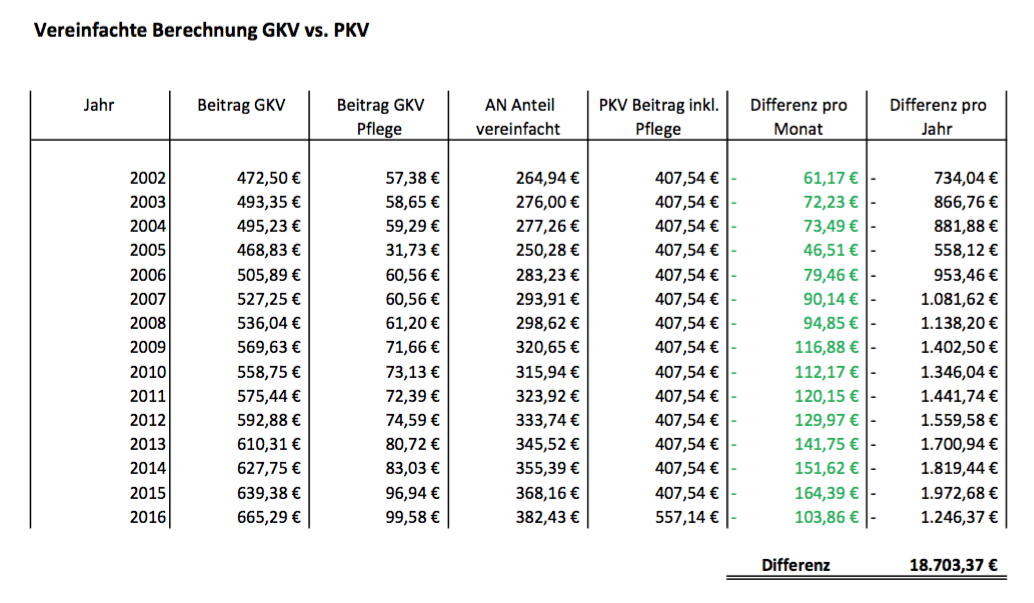

Also schauen wir uns das mal im Detail an, ich unterstelle dabei einen bisher konstanten Beitrag des Kunden. Da der bisher auch schon angepasst wurde, ist der Vorteil jedoch noch höher. Aber hier im Detail:

Dabei gilt- wie geschrieben- das die Differenz eigentlich noch größer ist. Was ist denn passiert mit den Beträgen? Also wohin sind diese knapp 17.000 € geflossen und wohin fliessen die 1246 € die sich als neue Differenz im Vergleich zur GKV ergeben?

Was zahlt der Arbeitnehmer in der GKV?

Ab 2016 setzt sich der Beitrag für den Arbeitnehmer wie folgt zusammen:

KV: 4.237,50 € * (7,3%) = 309,34 € (bisher 301,13 €, +8,21 €)

Pflege: 4.237,50 € * (1,175% + 0,25%)= 60,38 € (bisher 58,78 €, +1,60 €)

ZUSATZBEITRAG 1,1% (Durchschnitt)= 4.237,50 € * (1,1%) = 46,61 € (bisher 37,13 €, +9,48 €)

GESAMTANTEIL Arbeitnehmer in 2016: 416,33 € (bisher 397,04 € + 19,29 €)

Damit ist aber kein Vergleich möglich. Warum? Weil die Mitversichern von Kindern zu Gunsten der GKV zu berücksichtigen ist, die fehlende Leistung zu Lasten. Ist ein Angestellter Mitte 30 in der GKV und möchte seine Leistungen auch nur in Teilbereichen (ambulant, stationär, Alternativmedizin, Zahn, Krankentagegeld) in Richtung PKV anheben, so sind weitere 100 € oder eher mehr (je nach Umfang) in der Zusatzversicherung zu zahlen. Somit ergibt sich eine Gesamtbelastung in der gesetzlichen Krankenkasse von über 500 €.

PKV ist NICHTS ZUM GELD SPAREN

Wer in die PKV wechselt, weil der Berater ihm sagt damit spart er Geld, der sollte den schnell wieder vor die Tür setzten. Ganz schnell. Bereist vor Jahren habe ich in diversen Beiträgen geschrieben, eine “PKV muss man sich leisten können und wollen” und diese eignet sich nicht zum Geld sparen. Das ist auch einfach erklärt. Leistung muss irgendwo her kommen. Diese muss schlechtweg bezahlt werden.

Aber wer hat 1500 € Beitrag im Alter?

Das nächste Szenario. Horrorvorstellungen von 1.500 € Beiträgen im Alter, die dann bei kleiner Rente nicht mehr zu bezahlen sind. Dabei sind aber viele vergessene Punkte. Zum einen wird nicht einmal hinterfragt was genau sind denn 1.500 € dann wert? So viel wie heute 500, 700, 900 oder 1500? Wie wird sich die Rente und der Beitrag der GKV entwickelt haben? Und eine weitere Frage die sich stellt… auf WAS genau zahlen Sie Beiträge? Neben gesetzlicher Rente bestehen bei Menschen die heute aufgrund Ihres Einkommens in die PKV dürfen oft andere Einkünfte. Zur gesetzlichen Rente kommen dann Leistungen wie die private Altersvorsorge, betriebliche Renten oder Direktversicherungen, Einkünfte aus Kapitalanlagen oder Mieten- all dieses sind Einkünfte die schon heute oder im Alter mit einem Beitrag in der GKV belegt werden (können), je nach Lust und Laune des Gesetzgebers.

Auch das ist ein nicht unerheblicher Punkt. Was nützt mir ein Beitrag von 200 € in der GKV auf meine Rente, wenn weitere X Euro auf andere Einkünfte anfallen?

Bitte: Nicht Äpfel mit Birnen vergleichen !

Natürlich kann eine Entscheidung für eine PKV oder speziell für einen Tarif oder eine Gesellschaft falsch gewesen sein. Natürlich sind einige Gesellschaften in der Vergangenheit nicht in der Lage gewesen die Beiträge so zu kalkulieren, dass diese auch stabil bleiben können und es ging vielfach um billig, statt gut. Geld verschwindet in der PKV aber auch nicht. Kommt aber seit Jahrzehnten zu wenig Beitrag herein, sind die Leistungen noch größer als in der GKV, wo soll denn das Geld herkommen um noch etwas für’s Alter zu investieren?

Was können Sie konkret tun?

1.) Überprüfen Sie Ihren Versicherungsschutz auf die notwenigen Leistungen. Unter dem Punkt –> Auswahlkriterien finden Sie neben den Tipps was “drin sein sollte oder kann” auch Hinweise wie Sie Ihren Schutz finden.

2.) Machen Sie sich klar, das Geld sparen mit der PKV nicht funktioniert und legen Sie Geld zurück. Das kann (steuerlich begünstigt und AG Zuschuss optimiert) in der PKV erfolgen, dazu bieten sich so genannte Beitragsentlastungsbausteine an, aber auch die haben nicht nur Vorteile

3.) Tarifwechsel innerhalb der Gesellschaft sind teilweise sinnvoll. Aber nicht jeder was dieser Tarifwechselhaieberater erzählt, ist auch zu Ihrem Besten… Also hinterfragen Sie auch hier und überlegen was Sie tun können.

4.) Natürlich können Sie heute wechseln. In der aktuellen Unisextarifwelt gibt es auch heute passende(re) Tarife, manchmal. Das will aber sehr gut überlegt sein und ist keinesfalls nur von der Prämie heute abhängig. Bei Frauen macht eine Überprüfung oft Sinn, ist aber nicht gleichbedeutend mit einer Wechselempfehlung, da hier noch andere Punkte eine Rolle spielen.

Ich hoffe zumindest etwas Licht ins Dunkel bringen zu können. Falls Sie weiter Fragen haben, senden Sie mir gern eine E-Mail an pkv@online-pkv.de oder nutzen das Anfrageformular. Gern überlegen wir gemeinsam oder ich empfehle Ihnen eine Versicherungsberater der Ihnen dann weiter helfen kann, schauen wir mal.

Übrigens:

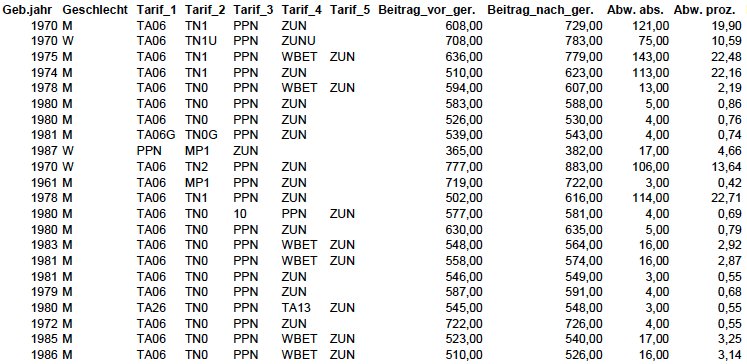

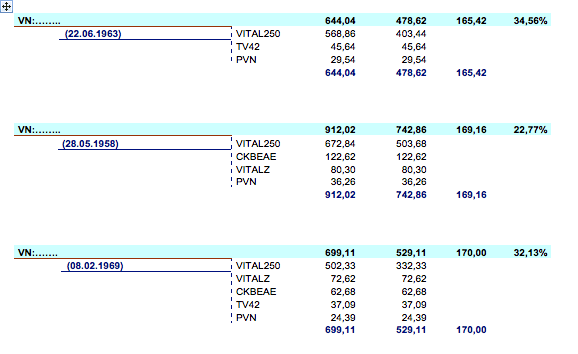

Auch andere Gesellschaften passen an. Hier noch die angekündigten realen Anpassungen bei der AXA zum 1.1. und parallel einmal einige Anpassungen der RuV in den AGIL Tarifen. Angeben hier auch die alte und neue Prämie, die absolute Anpassung und die prozentuale und natürlich das Geburtsjahr des Kunden.

Hallo,

gestern die Central bekommen. Satte 0,7 % aufschlag bzw. 4 € Monat.

Also zufrieden.

Hallo

nun sind die Kind PKV da. Tarif AGIL Comfort SB 480

KEINE ANPASSUNG. Beitrag bleibt gleich zu 2016.