Bitte beachten Sie den neueren Beitrag zur Kündigung der PKV ebenfalls.

Nicht nur zum Jahresende oder Jahresanfang wird diese Frage oft gestellt, auch mitten im Jahr häufen sich Anfragen dieser Art. Kernpunkt ist die Frage, wann eine private Krankenversicherung kündbar ist. Dabei geht es zum einen um die Kündigungsfrist, zum anderen aber auch um eine eventuell vereinbarte Mindestlaufzeit.

Um das ganze etwas übersichtlicher zu machen, gliedert sich dieser Beitrag in zwei Teile:

- im ersten Teil geht es um die generelle Kündigungsmöglichkeit einer privaten Krankenversicherung und

- im zweiten Teil steht eine eventuell vereinbarte Mindestlaufzeit im Mittelpunkt.

Wann kann eine private Krankenversicherung gekündigt werden?

Wie jeder andere abgeschlossene Vertrag kann auch eine private Krankenversicherung gekündigt werden. Dabei muss man mehrere Fälle unterscheiden. Weiterhin muss beachtet werden, dass die Vorgaben der Versicherungspflicht weiterhin gelten und diese gesetzliche Pflicht dann durch einen anderen Vertrag erfüllt werden muss. Die Kündigung einer privaten Krankenversicherung ist oftmals nicht sinnvoll, dennoch ist es gut zu wissen zu welchem Termin eine solche Vertragsbeendigung möglich ist. Generell gibt es in der PKV zwei unterschiedliche Ansätze der Unternehmen.

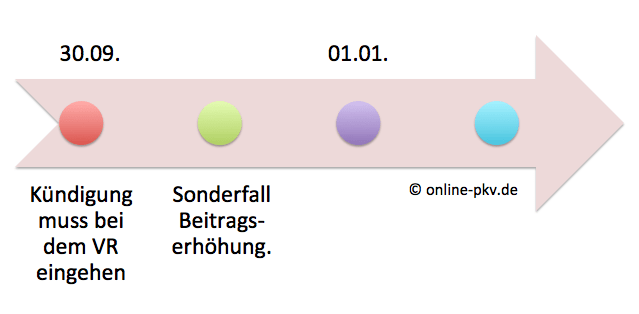

Ein Teil der Unternehmen setzt das Vertragsjahr dem Kalenderjahr gleich, so dass die Hauptfälligkeit des Vertrages immer der 1. Januar ist. Das macht es etwas einfacher, da man sich immer am Jahresende orientieren kann. Eine Kündigung der Verträge ist generell immer zum Ablauf des jeweiligen Versicherungs-/Kalenderjahres möglich und zwar mit einer Frist von drei Monaten.

Daneben gibt es bei einigen Altverträgen noch die Variante, dass eine Kündigung immer zum Versicherungsjahr möglich ist. Dieses hängt dann davon ab, in welchem Monat der Ursprungsvertrag damals begonnen hat. Diese Variante wird derzeit von Unternehmen wie der Alten Oldenburger, der Barmenia, der Bayerischen Beamten Krankenkasse, der Central (für Verträge vor 1998), der Continentalen/Europa, der Debeka, der Halleschen (Altverträge), Inter, Janitos, Signal Iduna und der universa KV genutzt. Bei diesen Unternehmen ist es also erforderlich, sich vor einer Kündigung den Altvertrag genau anzuschauen und zu prüfen wann dieser begann.

Anders ist es jedoch bei einer Beitragsanpassungen, denn hier ist eine Kündigung unabhängig von dem Versicherungsjahr immer dann möglich, wenn sich der Beitrag durch diese Anpassung erhöht. Dabei ist dann der Termin zudem die Beitragsanpassungen wirksam wird entscheidend, hier gilt dann auch keine Dreimonatsfrist.

Wie lang sind die Mindestvertragslaufzeiten? Gelten diese auch bei Beitragsanpassung?

Aus verschiedenen Gründen legen die Versicherer unterschiedliche Laufzeiten ihrer Verträge fest. Gilt eine solche Mindestvertragslaufzeit in der privaten Krankenversicherung als vereinbart, so ist es nicht möglich, die PKV vor Ablauf dieser Zeit zu kündigen, es sei denn es findet eine Beitragsanpassung statt. Bei den meisten Gesellschaften gilt eine Mindestlaufzeit von zwei Jahren als vereinbart, wobei sich hier um eine Kalenderjahresfrist handelt. Begann der Vertrag zum Beispiel zum 1. Juni 2012 und beträgt die Mindestvertragslaufzeit zwei Jahre, so endet diese am 31. Mai 2014. Handelt es sich nun um einen Versicherer welcher das Kalenderjahr als Versicherungsjahr vereinbart hat, so ist eine reguläre Kündigung bis zum 30.9.2014 mit Wirkung zum 1.1.2015 möglich. Immer unter der Voraussetzung, dass keine Beitragsanpassung vorher stattgefunden hat und sich hieraus ein Sonderkündigungsrecht ergibt.

Einige wenige Gesellschaften haben eine Mindestvertragslaufzeit von einem Jahr. Diese sind zum Beispiel die Kontinentale Krankenversicherung, die CSS, die Debeka, die DEVK, HUK und Inter, Mannheimer (in einigen Tarifen), die Mecklenburgische und die PAX. Bei allen anderen Gesellschaften gelten zwei Jahre.

Eine Übersicht über die unterschiedlichen Laufzeiten und Kündigungsfristen finden Sie unter dem Punkt Downloads und dort unter Mindestvertragslaufzeiten und Kündigungstermine PKV/GKV.

Die oben genannten Fristen gelten nicht für die Krankentagegeldversicherung, da hier die Mindestvertragslaufzeit grundsätzlich ein Jahr beträgt. Ebenfalls ist zu beachten dass der Versicherer in einzelnen Tarifen der Zusatzversicherung oder in Komponenten wie der Beitragsentlastung im Alter von solchen Fristen abweichen kann und ist teilweise besondere Regelungen geben kann.

Geht die Mindestvertragslaufzeit auch bei Rückkehr in die gesetzliche Krankenkasse?

Wer aus der privaten Krankenversicherung ausscheidet/ausscheiden muss weil eine Versicherungspflicht in der gesetzlichen Krankenkasse eintritt, für den gelten diese Mindestvertragslaufzeit und auch die Kündigungsfristen natürlich nicht. Bei Arbeitslosigkeit oder bei Unterschreiten der Jahresarbeitsentgeltgrenze ist es möglich, dass jemand der heute privat krankenversichert ist wieder in das System der gesetzlichen Krankenkasse zurück muss. Tritt ein solcher Fall ein, so gelten die besonderen Fristen zur Meldung und zur Rückkehr in die GKV, die Vertragsbeendigung in der privaten Krankenversicherung erfolgt dann zu dem Termin an dem die Versicherungspflicht eintritt.

Schlechte Leistungen- sofort kündigen?

Generell gilt, dass eine Beendigung des Vertrages in der PKV immer mit gewissen Nachteilen verbunden ist. Nicht nur dass der Kunde bei einem Neueintritt in ein anderes Unternehmen einige Jahre älter ist, es liegt in der Regel auch ein neuer Gesundheitszustand vor und (je nachdem wann der Vertrag begonnen hat) verliert der Versicherte alle/einen Teil seiner gebildeten Rückstellungen fürs Alter. Daher ist es immer eine wichtige Frage und sehr genau zu überlegen, ob die bereits versicherten Leistungen bei dem bisherigen Unternehmen ausreichen oder ob die Lücken im Versicherungsschutz so gravierend sind, dass ein Wechsel zu einem anderen Unternehmen Sinn macht. Zunächst einmal bietet es sich immer an, einen Tarifwechsel nach Paragraph 204 VVG zu prüfen und dabei professionelle Hilfe in Anspruch zu nehmen. Es ist für viele Laien oftmals nicht zu überblicken, welche Unterschiede sich im Detail in den Tarifbedingungen verstecken und ob die Zuschläge, die der Versicherer gegebenenfalls für so genannte Mehrleistungen verlangt, berechtigt sind.

Ist ein Tarifwechsel aber nicht möglich, oder bitte das entsprechende Unternehmen keinen Tarif an der den Auswahlkriterien in der privaten Krankenversicherung und den eigenen Ansprüchen entspricht, so kann auch ein Wechsel zu einem anderen Unternehmen in bestimmten Fällen Sinn machen. Man kann es jedoch gar nicht oft genug sagen, ein solcher Wechsel ist sehr genau und sehr sorgfältig zu prüfen. Gerade bei langjährig privat Krankenversicherten sind die Nachteile (zum Beispiel der Verlust der Versicherungsmöglichkeit im Standardtarif) den zu erwartenden Vorteilen genau gegenüberzustellen.

Weitere Informationen zu den unterschiedlichen Systemen und entsprechenden Formulierungen in den Versicherungsbedingungen habe ich in meinem Leitfaden zur privaten Krankenversicherung zusammengestellt. Diesen finden Sie kostenfrei als PDF Datei im Downloadbereich. (Link: Leitfaden zur Privaten Krankenversicherung)

Ich bin selbsständig und werde im nächsten Jahr 55 Jahre.

Nun möchte ich von der Privaten Krankenversicherung in die gesetzliche Krankenversicherung wechseln. Geht das?

Hallo. Ich weiß von einem Bekannten, dass der Wechsel in eine gesetzliche Kk vor dem 55ten Lebensjahr erfolgen muss. Danach brauchen die gesetzlichen Kk keinen mehr nehmen. Könnten aber höhere Beiträge sein als in der PKV. Allerdings muss man sich die Beiträge der PKV auch von der Rente leisten können und die ist dann ganz schön viel. Dann doch lieber gesetzlich.

Hallo. Ich mochte mich und meine kinder von PKV kundigen , weil bin ich nicht zufrieden (seit 2007 bin bei PKV)und in eine andere PKV- international wechseln. Geht das kurzfriestig ?

Hallo.Ich bin 34 Jahre und PKV wie kann ich in die GKV zurück wechseln?Geht das soeinfach und nimmt die GKV einfach wieder wenn auf?Was muss ich beachten beim wechsel???

Hallo Frau Priese,

es gibt eine Reihe von Gründen wann eine Vers.Pflicht eintritt. Wenden Sie sich für eine Beratung bitte an einen Versicherungsberater.