Update (1-11-2013): Anpassung der Berechnung an reale Prämien, Grundlage für diesen Beitrag war eine Kundenfrage im Tagesbriefing. Unten habe ich noch einige Punkte ergänzt und diese kursiv dargestellt.

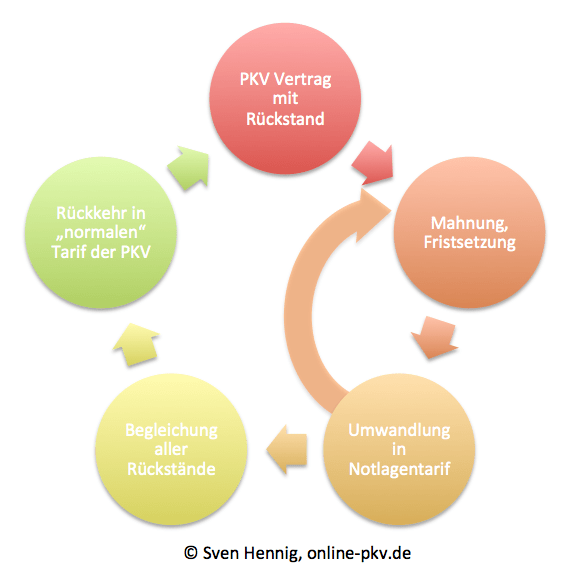

Beitragsrückstände in der privaten Krankenversicherung führen nicht nur für das Versicherungsunternehmen und damit die Versichertengemeinschaft, sondern auch oder gerade für den Versicherten teilweise in recht ausweglose Situationen. So häufen sich die Beitragsschulden in der privaten Krankenversicherung (PKV) immer weiter an, und ein herauskommen aus den Verbindlichkeiten rückt in weite Ferne. Aus diesem Grund hat der Gesetzgeber reagiert und am 20. April 2013 das „Gesetz zur Beseitigung sozialer Überforderung bei Beitragsschulden in der Krankenversicherung” im Kabinett verabschiedet, welches am 14. Juni 2013 den Bundesrat passierte. Nach dem Inkrafttreten am 1. August 2013 ergeben sich daher neue Möglichkeiten bei säumigen Beitragszahlern in der PKV.

Wann komme ich in den Tarif?

Zunächst einmal werden bei Beitragsrückständen in der privaten Krankenversicherung die gesetzlichen Schritte zur Mahnung durch den Versicherer durchgeführt. Dieses beinhaltet zum einen die Fristsetzung gemäß den Vorgaben des Versicherungsvertragsgesetzes, hier genauer der §38. Das genaue Verfahren ist hierbei in Paragraph 193 VVG geregelt, dort heißt es:

(6) Ist der Versicherungsnehmer in einer der Pflicht nach Absatz 3 genügenden Versicherung mit einem Betrag in Höhe von Prämienanteilen für zwei Monate im Rückstand, hat ihn der Versicherer zu mahnen. Der Versicherungsnehmer hat für jeden angefangenen Monat eines Prämienrückstandes an Stelle von Verzugszinsen einen Säumniszuschlag in Höhe von 1 Prozent des Prämienrückstandes zu entrichten. Ist der Prämienrückstand einschließlich der Säumniszuschläge zwei Monate nach Zugang der Mahnung höher als der Prämienanteil für einen Monat, mahnt der Versicherer ein zweites Mal und weist auf die Folgen nach Satz 4 hin. Ist der Prämienrückstand einschließlich der Säumniszuschläge einen Monat nach Zugang der zweiten Mahnung höher als der Prämienanteil für einen Monat, ruht der Vertrag ab dem ersten Tag des nachfolgenden Monats. Das Ruhen des Vertrages tritt nicht ein oder endet, wenn der Versicherungsnehmer oder die versicherte Person hilfebedürftig im Sinne des Zweiten oder Zwölften Buches Sozialgesetzbuch ist oder wird; die Hilfebedürftigkeit ist auf Antrag des Versicherungsnehmers vom zuständigen Träger nach dem Zweiten oder dem Zwölften Buch Sozialgesetzbuch zu bescheinigen.

Durch das Ruhen des Vertrages wird der Versicherungsnehmer in dem so genannten Notlagentarif versichert, welcher Leistungen nur für Notfälle und wenige Ausnahmen zulässt. Die Regelungen dazu hat der Gesetzgeber im § des Versicherungsaufsichtsgesetzes (VAG) festgehalten.

“Der Notlagentarif sieht ausschließlich die Aufwendungserstattung für Leistungen vor, die zur Behandlung von akuten Erkrankungen und Schmerzzuständen sowie bei Schwangerschaft und Mutterschaft erforderlich sind. Abweichend davon sind für versicherte Kinder und Jugendliche zudem insbesondere Aufwendungen für Vorsorgeuntersuchungen zur Früherkennung von Krankheiten nach gesetzlich eingeführten Programmen und für Schutzimpfungen, die die Ständige Impfkommission beim Robert Koch-Institut gemäß § 20 Absatz 2 des Infektionsschutzgesetzes empfiehlt, zu erstatten.”

Doch Situationen können sich auch wieder ändern, und gerade diese Möglichkeit soll mit dem Notlagentarif unterstützt werden. Durch den die deutlich geringeren Beitrag (je nach Unternehmen zwischen 100 und 150 € pro Monat) wird dem Versicherungsnehmer die Chance eröffnet, seine Rückstände zu begleichen und anschließend wieder in einen normalen Versicherungsschutz zurückzukehren. Voraussetzung dazu ist jedoch die vollständige Bezahlung der rückständigen Prämien, der Säumniszuschläge und eventueller Beitreibungskosten.

Doch Situationen können sich auch wieder ändern, und gerade diese Möglichkeit soll mit dem Notlagentarif unterstützt werden. Durch den die deutlich geringeren Beitrag (je nach Unternehmen zwischen 100 und 150 € pro Monat) wird dem Versicherungsnehmer die Chance eröffnet, seine Rückstände zu begleichen und anschließend wieder in einen normalen Versicherungsschutz zurückzukehren. Voraussetzung dazu ist jedoch die vollständige Bezahlung der rückständigen Prämien, der Säumniszuschläge und eventueller Beitreibungskosten.

Wer also bereits heute in der Situation ist/oder war, rückständige Beiträge in seinem privaten Krankenversicherungsvertrag zu haben, der erhält in den nächsten Tagen oder Wochen ein Schreiben seines Versicherers. Dort bestätigt man ihm die rückwirkende Einstufung in den Notlagentarif und teilt dem Versicherungsnehmer die aktuelle Prämie mit. Hat der Versicherte sich aber in der Vergangenheit schon bemüht die Prämienrückstände auszugleichen, so kann es durchaus sein das er jetzt ein Guthaben in seinem Vertrag hat, da er die letzten Monate/Jahre zu viel Beiträge gezahlt hat. Zu viel deshalb an die Einstufung in den neuen Tarif rückwirkend erfolgte. Zum besseren Verständnis dazu ein Beispiel:

Beitrag regulär: 500 EUR, Rückstand ab 01. 01. 2009

Rückstand bis 01.09.09 = 4.000 EUR. Zahlung der Rückstände in Raten, parallel Zahlung der „normalen“ Monatsbeiträge ab 09/2010, Beitrag im Notlagentarif:

150 EURca. 70 EUR (z.Bsp. Deutscher Ring)

In unserem Beispiel hat sich der Versicherungsnehmer bereits ab September 2010 darum bemüht, die Rückstände Schritt für Schritt auszugleichen. Dieses gelang ihm jedoch nicht vollständig, da er dort noch die Beiträge für den laufenden Versicherungsschutz (und damit den vollen, hohen Krankenversicherungsbeitrag) begleichen musste. Unser Beispielkunde hat somit nach der rückwirkenden Einstufung in den Notlagentarif (NLT) von September 2010 bis einschließlich September 2013 monatlich 350 430€ „zu viel” bezahlt. Denn anders als vor Einführung des neuen Tarifes muss er heute während dieser Zeit die normale Tarif primär eben nicht mehr zahlen.

Daraus ergibt sich zunächst einmal ein Vertragsguthaben von 430 EUR * 36 Monate = 15.480 EUR

Die Rückstände welche sich bereits vor dem Tarifwechsel ergeben haben, sind davon jedoch zunächst einmal zu bezahlen. In unserem Beispiel sprechen wir hiermit von 4000 €, die dann von dem „Guthaben” abgezogen werden. Die verbleibenden 11.480 € stehen somit dem Versicherten als Guthaben in seinem heutigen Krankenversicherungsvertrag zur Verfügung. Auch für die Rückkehr in den normalen Vertrag sieht der Gesetzgeber klare Regelungen vor. Diese sind ebenfalls im Paragraphen 193 VVG enthalten und lauten wie folgt:

(9) Sind alle rückständigen Prämienanteile einschließlich der Säumniszuschläge und der Beitreibungskosten gezahlt, wird der Vertrag ab dem ersten Tag des übernächsten Monats in dem Tarif fortgesetzt, in dem der Versicherungsnehmer vor Eintritt des Ruhens versichert war. Dabei ist der Versicherungsnehmer so zu stellen, wie er vor der Versicherung im Notlagentarif nach § 12h des Versicherungsaufsichtsgesetzes stand, abgesehen von den während der Ruhenszeit verbrauchten Anteilen der Alterungsrückstellung. Während der Ruhenszeit vorgenommene Prämienanpassungen und Änderungen der Allgemeinen Versicherungsbedingungen gelten ab dem Tag der Fortsetzung.

Unser fiktiver Beispielkunde wäre also ab dem 1. Oktober 2013 wieder in seinem Normaltarif versichert, und müsste dort den vereinbarten Monatsbeitrag (inklusive in der Zeit der Ruhendstellung erfolgter Beitragsanpassungen) zahlen. Ab diesem Zeitpunkt besteht dann auch nicht mehr nur Versicherungsschutz für Notfälle, sondern für alle tariflichen Leistungen.

Was passiert mit dem Guthaben?

Der Gesetzgeber sieht hier keine eindeutige Regelung zur Verwendung des Guthabens vor. Der Versicherer muss jedoch den Kunden über das Guthaben informieren, und der Kunde kann zu diesem Zeitpunkt entscheiden wie damit umgegangen werden soll. Eine Option wäre sicherlich die Auszahlung des vorhandenen Guthabens. Diese mag auf den ersten Blick verlockend erscheinen, in Anbetracht des zukünftigen Versicherungsschutzes kann es aber durchaus Sinn machen das Geld bei dem Versicherer zu belasten. Hieraus können dann (solange es dann reicht) die laufenden Beiträge für den normalen Tarif bezahlt werden. Wer in der glücklichen Situation ist ein hohes Guthaben zu haben, der sollte ebenfalls darüber nachdenken den Betrag als einen Jahresbeitrag Vorauszahlung zu verwenden, so lassen sich sogar noch 3-5 % des Beitrages sparen, auf der anderen Seite ist sowohl der Kunde als auch der Versicherer in der glücklichen Lage die Beiträge garantiert zu bekommen bzw. bezahlt zu haben.

Wer dennoch diese Beträge ausgezahlt haben möchte, dem steht es natürlich frei. Dabei ist aber zu bedenken, dass auch hier die zukünftige Beitragszahlung sichergestellt werden muss.

NACHTEIL: Mit der Umstufung in den Notlagentarif ist auch eine anteilige Verwendung der Alterungsrückstellungen verbunden. Dieses führt dazu, das bei Rückkehr in den normalen Versicherungsschutz höhere Beiträge zu zahlen sind, als vorher. Es ist also keineswegs erstrebenswert diesen Weg zu gehen, sonders es ist ein Tarif und eine Lösung für NOTLAGEN.

Fazit:

Durch die Einführung des Tarifes für Notlagen wird heutigen wie auch zukünftigen Beitragsschuldner die Chance eröffnet wieder in den normalen Versicherungsschutz zurückzukehren. Das Anhäufen weiterer Schulden in dem bisher versicherten Tarif wird reduziert, dabei ist natürlich zu beachten dass die Leistungen mit der Tarifumstellung auf ein minimales Maß heruntergefahren werden müssen. Alles in allem ist es sicherlich kein erstrebenswerter Zustand in diesem Tarif versichert zu sein, dennoch schafft er eine Verbesserung für Versicherte mit Beitragsrückständen.

Das Ziel soll und muss es jedoch sein, schnellstmöglich aus diesem Tarif wieder herauszukommen, die Rückstände auszugleichen und damit wieder einen normalen Versicherungsschutz in der privaten Krankenversicherung zu genießen. Sollten Sie in der Lage sein Beitragsrückstände zu haben und ihr Versicherer hat sie noch nicht informiert, so sprechen Sie unbedingt Ihren Versicherer auf eine solche rückwirkende Einstufung an und versuchen damit schnellstmöglich diese Situation zu lösen. Die Prämien für den Notlagentarif sind von Versicherer zu Versicherer unterschiedlich, so hat beispielsweise der Deutsche Ring auf Anfrage mitgeteilt, dass die Beiträge bei 79,14 € für einen Normalkunden liegen, Beihilfeberechtigten zahlen je nach Erstattung Prozentsatz zwischen 15,83 € und 39,57 €. Wie hoch der Tarif bei Ihrem Unternehmen im Detail ist, erfragen Sie bitte dort und teilen uns diesen doch bitte als Kommentar unter diesem Beitrag mit. Vielen Dank

Gesetzestext im Volltext: Gesetz zur Beseitigung sozialer Überforderung bei Beitragsschulden in der Krankenversicherung

Noch eine Anmerkung zur fachlichen Diskussion mit Hr. Müller:

Hr. M. schrieb: “Ein Vertrag mit Beitragsrückstand, für den es eine Ratenzahlungsvereinbarung gibt, ist nicht im Zahlungsverzug. Ist der Vertrag nicht ruhend nach 193.6 greift 193.7 VVG (Umstellung in den Notlagentarif nicht)!”

Interessant ist hierbei jedoch, wann die Ratenvereinbarung geschlossen wurde. Werden für den Vertrag die Beiträge nicht bezahlt, so muss der Versicherer gem. 193 VVG mahnen und kann den Vertrag unter den genannten Voraussetzungen ruhend stellen. Nun kann durchaus im Anschluss eine Ratenvereinbarung geschlossen werden und der Kunde kann Teilbeträge zahlen. Wann der Vertrag jedoch aus der Ruhendstellung wieder heraus kommt, ist mE keine Frage der Ratenvereinbarung allein. Durch den bestehenden Rückstand (der ja auch bei bedienen der Ratenvereinbarung besteht) ist der Vertrag immer noch ruhend.

“(9) Sind alle rückständigen Prämienanteile einschließlich der Säumniszuschläge und der Beitreibungskosten gezahlt, wird der Vertrag ab dem ersten Tag des übernächsten Monats in dem Tarif fortgesetzt, in dem der Versicherungsnehmer vor Eintritt des Ruhens versichert war.”

Das ändert sich erst dann, wenn die Beiträge und Beitreibungskosten gezahlt sind. In dem 193 VVG steht mE keine Regelung, die nach Abschluss der Ratenvereinb. den Vertrag aus dem Ruhen befreit.