UPDATE:

Den neuen Beitrag mit den (in 06/2019) geänderten Bedingungen und den neuen Prämien finden Sie hier:

Getsurance verändert den Krebsschutzbrief

Die Angst oder zumindest nicht unberechtigte Sorge an Krebs zu erkranken beschäftigt derzeit viele. Natürlich kann sich niemand wirklich schützen oder gar verhindern zu erkranken. Aber. Gegen die finanziellen Folgen vorsorgen geht natürlich. Eine solche Vorsorge bieten einige Unternehmen an und aufgrund steigender Rückfragen werde ich mich mit diesem Produktbereich in den nächsten Wochen und Monaten hier im Blog genauer befassen. Los geht es mit einem Produkt und einem Anbieter, der schon einmal hier seine Erwähnung gefunden hat, GETSURANCE. in dem damaligen Beitrag und bei dem dort besprochenen Produkt ging es um eine Berufsunfähigkeitsversicherung bei vorhandenen psychischen Erkrankungen. Hier lehnen viele Anbieter ab, Getsurance bietet hier einen Ausschluss an. (mehr dazu im Test der Getsurance BU in diesem Beitrag)

Zu den Risiken und Kosten bei Krebs habe ich in einem anderen Beitrag schon einiges erklärt.

zum besseren Verständnis habe ich mir das Produkt einmal genauer angeschaut und in den letzten Wochen einige Fragen aus dem LiveChat gesammelt. Diese fasse ich hier in einem Beitrag zusammen und wir schauen einmal, ob es denn wirklich so gut ist, wie die Werbung verspricht.

Warum noch eine Versicherung? Zahlt das nicht meine Krankenkasse/ PKV?

Klar, medizinisch notwenige Behandlungen und Medikamente zahlt die gesetzliche Krankenkasse oder der private Krankenversicherer. Dabei werden hier natürlich zurecht die Maßstäbe angesetzt, die auch für andere Behandlungen gelten. Eine Behandlung muss medizinisch notwendig sein und wissenschaftlichen Standards genügen.

Dennoch gibt es viele Angebote, Hilfen und unterstützende Maßnehmen, welche hier nicht bezahlt werden. Das kann eine weitere Meinung sein, die man sich privat einholen möchte oder bei einem Arzt, der keine Kassenzulassung hat. Ebenso lassen sich hiermit natürlich andere Kosten finanzieren. Es können alternative Behandlungsmethoden sein, aber auch ein Urlaub nach der Diagnose, eine Absicherung einer Haushaltshilfe oder auch eine Absicherung der Hinterbliebenen. Diese wird dann, anders als eine Lebensversicherung, eben nicht erst bei Tod gezahlt.

Weiterhin zahlt auch die gesetzliche oder private Krankenversicherung die dort versicherten Leistungen. Wer aber zum Beispiel als GKV Patient eine spezielle Behandlung bei einem Privatarzt versichern möchte, der kann dieses mit einem solchen Produkt tun.

Was ist der Unterschied zu einer Krankenzusatzversicherung?

Der wesentliche Unterschied liegt in dem Produkt selbst. Während eine Krankenversicherung als Zusatzabsicherung zur GKV oder auch die PKV eine Kostenerstattung vornimmt, wird bei der Krebsversicherung eine einmalige Summe ausgezahlt.

Es ist daher nicht notwendig Rechnungen einzureichen oder diese prüfen zu lassen, sondern die Leistung wird bei bestätigter Diagnose ausgezahlt und ist gerade NICHT an eine feste Verwendung gekoppelt. Ob Sie von dem Betrag nun in den Urlaub fahren, eine Haushaltshilfe bezahlen, letzte Wünsche erfüllen oder das Geld als Schutz für die Hinterbliebenen verwenden ist völlig Ihnen überlassen.

Das Einreichen einer Rechnung ist nicht nötig, eine bestätigte Diagnose ist für die Leistung Voraussetzung.

Was genau ist versichert?

Wie auch bei anderen Produkten bedarf es hier Versicherungsbedingungen. Diese habe ich am Ende der Seite verlinkt, so können Sie auch hier alle Details in Ruhe nachlesen.

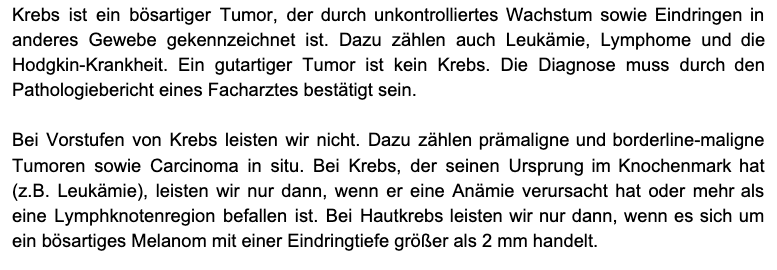

Es wird die Diagnose und das Bestehen einer Krebserkrankung als Leistungsvoraussetzung genannt. Das bedeutet auch, Vorstufen von Krebs werden nicht geleistet, die Diagnose muss feststehen. Dazu heißt es in den Bedingungen:

“Wir zahlen die vereinbarte Versicherungssumme aus, wenn bei der Versicherten Person Krebs diagnostiziert wird. Der Versicherungsschutz gilt weltweit.”

Was Krebs ist, regeln auch hier die Versicherungsbedingungen genauer.

Es ist also zwingend erforderlich, einen Pathologiebericht eines FACHarztes zu haben, der genau die Diagnose Krebs bestätigt. Dabei ist es möglich, diesen einfach als Foto per Smartphone einzureichen. Mehr dazu unter der Frage “Wann wird ausgezahlt? Gibt es Wartezeiten?”

Neben der Diagnose ist der Nachweis der Krankenversicherung zu erbringen. Das bedeutet, Sie fordern bei der gesetzlichen Krankenkasse eine Patientenquittung der letzten 18 Monate an. Der Grund hier ist einfach. Mit Einsicht in diesen Auszug kann der Versicherer erkennen, ob schon davor Behandlungen bei Krebs durchgeführt wurden. Auch kann es passieren, dass der Pathologiebericht nicht aussagekräftig ist, dann behält sich der Versicherer Nachfragen/ Nachprüfungen vor.

Wann wird ausgezahlt? Gibt es Wartezeiten?

Ausgezahlt wird also dann, wenn die Diagnose feststeht und bestätigt wurde. Dabei muss unterschieden werden, ob die Wartezeit schon erfüllt ist. Es gilt eine Wartezeit von 6 Monaten. Erst nach Ablauf der 6 Monate Wartezeit ist eine Leistung möglich. Wer sich also jetzt zum 01.05. versichert, der hat einen Anspruch auf Leistungen bei festgestellter Krebsdiagnose ab dem 01. November. Wir vorher eine Erkrankung diagnostiziert, so endet die Versicherung und die bereits bezahlten Beiträge werden wieder ausgezahlt.

Wie kann ich den Schutz kündigen oder ändern?

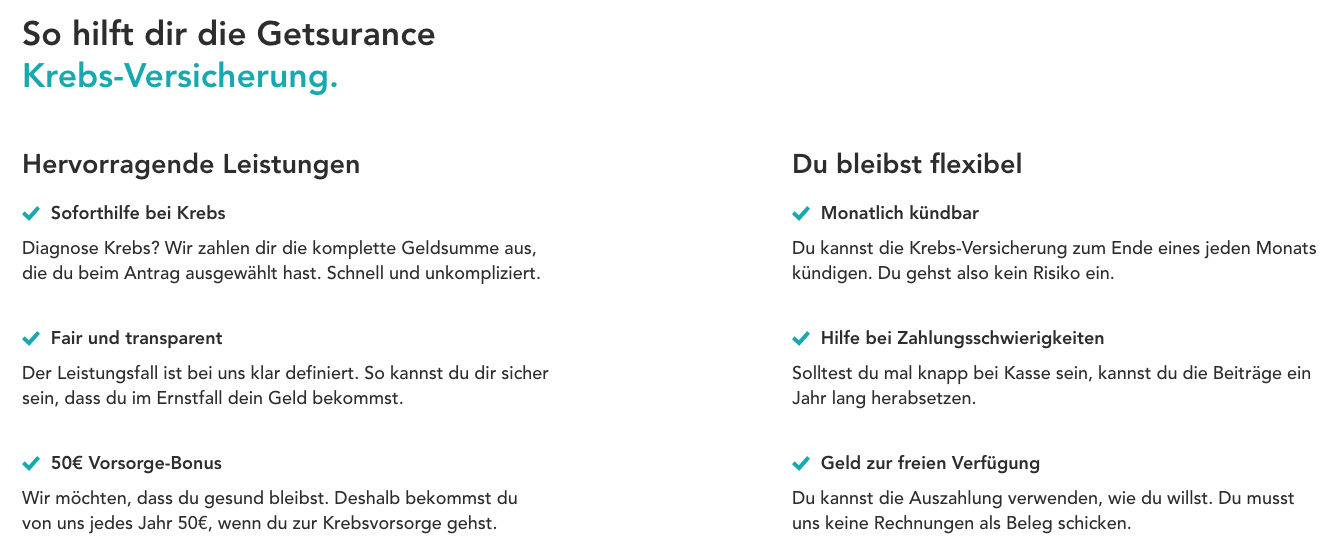

Ein Vorteil des Produktes ist die Flexibilität. Die Getsurance Krebs Soforthilfe kann monatlich gekündigt werden. Wenn Sie also entscheiden, der Schutz ist nicht mehr nötig, so ist eine Kündigung jederzeit möglich. Diese Kündigung kann jederzeit zum Monatsende erfolgen.

Alternativ zur Kündigung ist die Reduzierung der Versicherungssumme möglich. Auf ein Minimum von 5.000 € Leistung kann Ihr Schutz heruntergefahren werden und reduziert somit auch die Beiträge.

Rückkehr auf die alte Summe

Innerhalb von 12 Monaten nach der Reduzierung kann der Schutz wieder auf die alte Summe angehoben werden. Hierfür fällt dann keine Gesundheitsprüfung an. Voraussetzung ist aber auch hier, dass noch keine Diagnose Krebs gestellt wurde.

Gefahren, Lücken, Tücken der Krebs Soforthilfe

ACHTUNG: Die Tarife unterscheiden sich nach Raucher und Nichtrauchertarifen. Wer in den letzten 12 Monaten vor Antragstellung nicht geraucht hat und auch nicht aktiv sonst Nikotin konsumiert hat, der ist Nichtraucher.

ABER AUCH wenn Sie WÄHREND DER LAUFZEIT das Rauchen anfangen, muss dieses angezeigt werden, eine solche Anzeige muss unverzüglich (also ohne schuldhaftes Verschulden) erfolgen. Diese kann per Mail oder über das Kundenportal erfolgen. Dabei verändert sich dann der Beitrag. Getsurance verzichtet ausdrücklich auf das Recht, dann wegen Gefahrenerhöhung zu kündigen. Aber: Rückwirkend zum Beginn des Rauchens erhöht sich dann der Beitrag auf den Normaltarif für Raucher.

Vergessen Sie eine solche Mitteilung, so wird im Leistungsfall die Leistung reduziert. Also statt einer Erhöhung des Beitrags bekommen Sie dann die Versicherungssumme ausgezahlt, welche Sie mit dem bezahlten Betrag im Rauchertarif versichert haben könnten.

Das ging schnell. Kaum beworben, schon hat man sich entschlossen die Vorsorge für (Neu-)Kunden nicht mehr anzubieten. Das war dann wohl am Ende doch zu teuer.

Zusatzleistung 50 € für die Krebsvorsorge

Anders als in dem Krebsschutz gelten hier keine Wartezeiten. EINMAL jährlich können Sie- bei Nachweis der Vorsorge- eine BONUS VON 50 € in Anspruch nehmen. Dabei ist es vollkommen egal, ob Sie damit eine Vorsorgeuntersuchung bezahlt haben oder bezahlen wollen. Selbst wenn die Krankenkasse oder der PKV Versicherer diese Untersuchung bezahlt (hat), bekommen Sie diese 50 € Bonus.

Es ist eine “Belohnung” dafür, dass Sie die Vorsorge machen lassen und keine Erstattung der Untersuchungskosten.

Ersetzt diese Versicherung ein anderes Produkt? Meine Berufsunfähigkeits- oder meine Krankenversicherung?

Nein. Kein anderes Produkt in Ihrer Absicherung wird dadurch ersetzt. Die Leistungen aus der Getsurance Krebs Soforthilfe sind nur ergänzend zu sehen. Sie schaffen finanziellen Freiraum im Falle einer Krebserkrankung und bieten die Möglichkeit eine entsprechende Summe als Einmalbetrag zu bekommen.

Die Leistungen bei Berufsunfähigkeit (die eine Krebserkrankung auslösen kann aber nicht muss) bleiben hiervon völlig unberührt. Auch Leistungen aus der gesetzlichen oder privaten Krankenversicherung haben damit rein gar nichts zu tun.

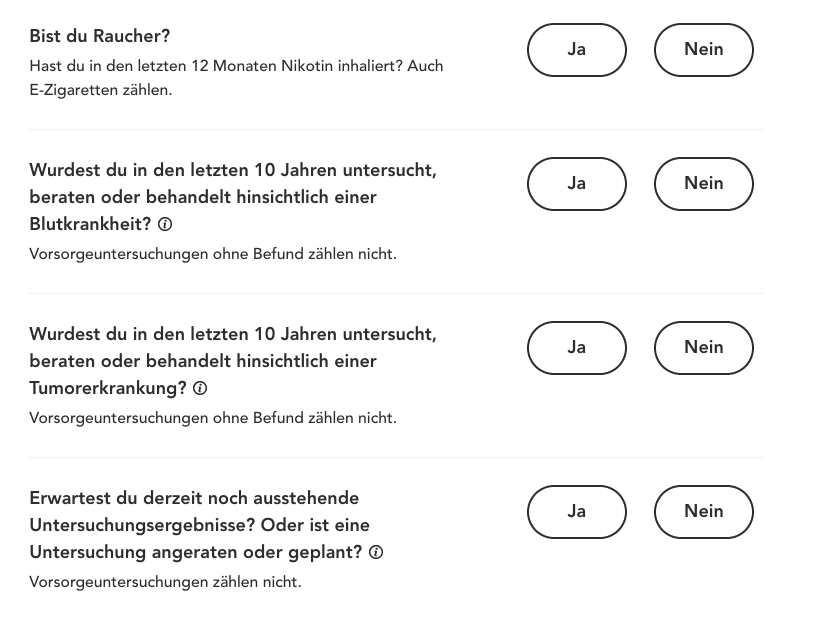

Welche Gesundheitsfragen werden gestellt?

Der Versicherer fragt hier nur nach vier Gesundheitsfragen, dazu sind Angaben zu Größe und Gewicht nötig. Dabei geht es primär um die Frage nach dem Rauchen und nach der Bluterkrankheit. Dazu kommen die Frage nach Behandlungen wegen Tumoren UND die Frage nach ausstehenden Untersuchungsergebnissen.

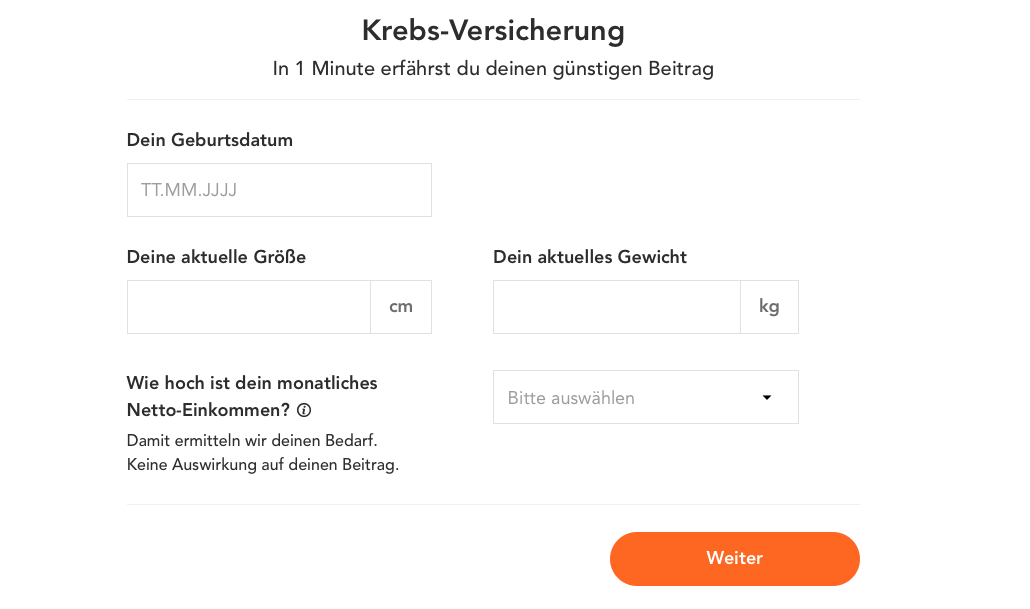

Wie läuft der Abschluss ab?

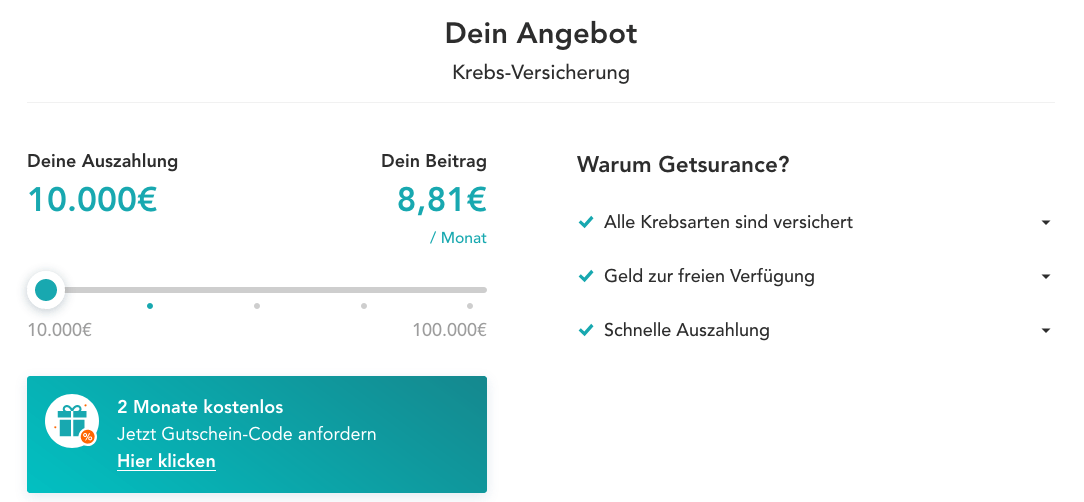

Nach Beantwortung der Fragen erhaltet Ihr sofort online die Zusage und die Police per Mail. Dabei ist der komplette Prozess, also die Antragstellung, die Abfrage der Gesundheitsangaben und auch die Zusendung der Police elektronisch. Per Post werden hier keine Unterlagen verschickt. Auf den folgenden Link klicken und direkt rechnen. (oder auf das Bild)

HIER RECHNEN, INFORMIEREN und ABSCHLIESSEN

Welche Summen können versichert werden?

Der Versicherungsschutz ist zwischen der Einmalzahlung von 10.000 € und einer maximalen Summe von 100.000 € versicherbar. Dabei solltet Ihr beachten, für Antragsteller nach dem 45. Lebensjahr gilt ein Höchstbetrag von 50.000 €.

Im Falle von Zahlungsschwierigkeiten ist- wie bereits beschrieben- eine Reduzierung bis auf den Betrag von 5.000 € möglich.

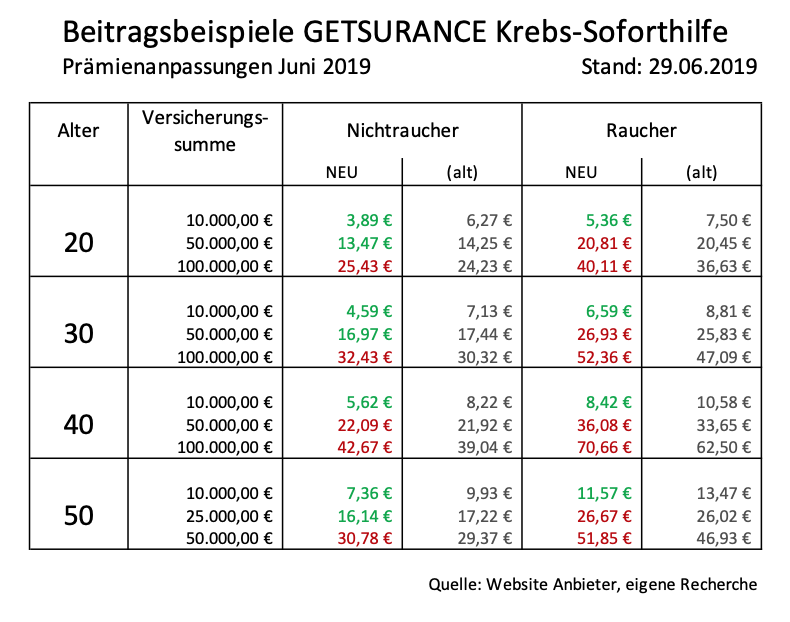

Wie hoch sind die Beiträge?

Die Beiträge werden von drei Faktoren beeinflusst.

- – 1. dem Eintrittsalter

- – 2. der gewünschten Summe

- – 3. dem Status Raucher oder Nichtraucher

Zur Orientierung hier einige Beiträge: (Hinweis: Der Gutschein für die beiden kostenfreien Monate gilt nur bis Mitte August)

Getsurance Krebs Soforthilfe – Fazit

Die Soforthilfe bei Krebs ist immer dann sinnvoll und hilfreich, wenn eine solche Diagnose zu einer finanziellen Belastung wird. Wer ausreichende Rücklagen hat und diese im Fall der Fälle auch direkt verfügen kann, der wird so einen Schutz nicht brauchen.

Wenn Sie aber bei einer solchen Diagnose andere Behandlungen nutzen wollen, welche sich ggf. nicht von der PKV oder GKV abdecken lassen oder Kosten bestreiten müssen um die Familie, Kinder und den Haushalt nach einer solchen Erkrankung weiter zu finanzieren, dann ist eine solche Absicherung durchaus angeraten.

Wichtig ist zu verstehen, es ist keine Erstattung von Kosten, sondern die Auszahlung einer vereinbarten und versicherten Summe. Auch die 50 € jährliche Rückzahlung bei Krebsvorsorge ist nicht an eine Rechnung gebunden, sondern wird als “Belohnung ausgezahlt”.

HIER RECHNEN, INFORMIEREN und ABSCHLIESSEN*

Durch die flexible und monatlich mögliche Kündigung können Sie flexibel reagieren und den Vertrag anpassen oder wieder kündigen. Der Onlineabschluss ist mit wenigen Fragen möglich. Bitte beachten Sie noch, der Gutschein für die beiden kostenlosen Monate ist befristet.

Die vollständigen Versicherungsbedingungen finden Sie hier:

Getsurance, Krebs Soforthilfe, Bedingungen Stand 11/2018

*Disclaimer: Es handelt sich um einen so genannten Affiliatelink. Als (Online-)Makler erhalten wir hierfür eine Vergütung.