Die Anbieter im Bereich der Berufsunfähigkeit haben sich in den letzten Jahren stetig verbessert. Das führt zum einen zu ständig neuen und besseren Bedingungswerken und einem immer besseren Versicherungsschutz, auf der anderen Seite bedeutet dieses aber auch immer mehr Selektion und Ablehnungen. Warum? Weil die Versicherer sich bei Vorerkrankungen wie denen aus dem Bereich der Psyche (so genannte F-Diagnosen) schnell zurückziehen und keinen Schutz anbieten.

In meinem Beitrag

habe ich schon einmal ausführlich zu dem Thema Risikoentscheidung und der damit verbundenen Einschränkung des Versicherungsschutzes geschrieben. Dennoch gibt es eine Reihe von Erkrankungen, welche sich schlecht ausschließen lassen, oder anders gesagt, welchen die Versicherungen nicht ausschließen wollen.

Dazu gehört eben auch die Psyche, denn psychische und psychosomatische Erkrankungen lassen sich schwer in einen, wenige Worte langen Ausschluss formulieren, oder?

Gerau diesen Ansatz verfolgt aber nun GETSURANCE, ein Anbieter welcher sich das „erste Digitale BU“ auf die Fahnen geschriebene hat und sich allein dadurch abschließen lassen soll. Wie genau das geht, was die Tarife heute leisten und was nicht, das schauen wir uns hier einmal genauer an.

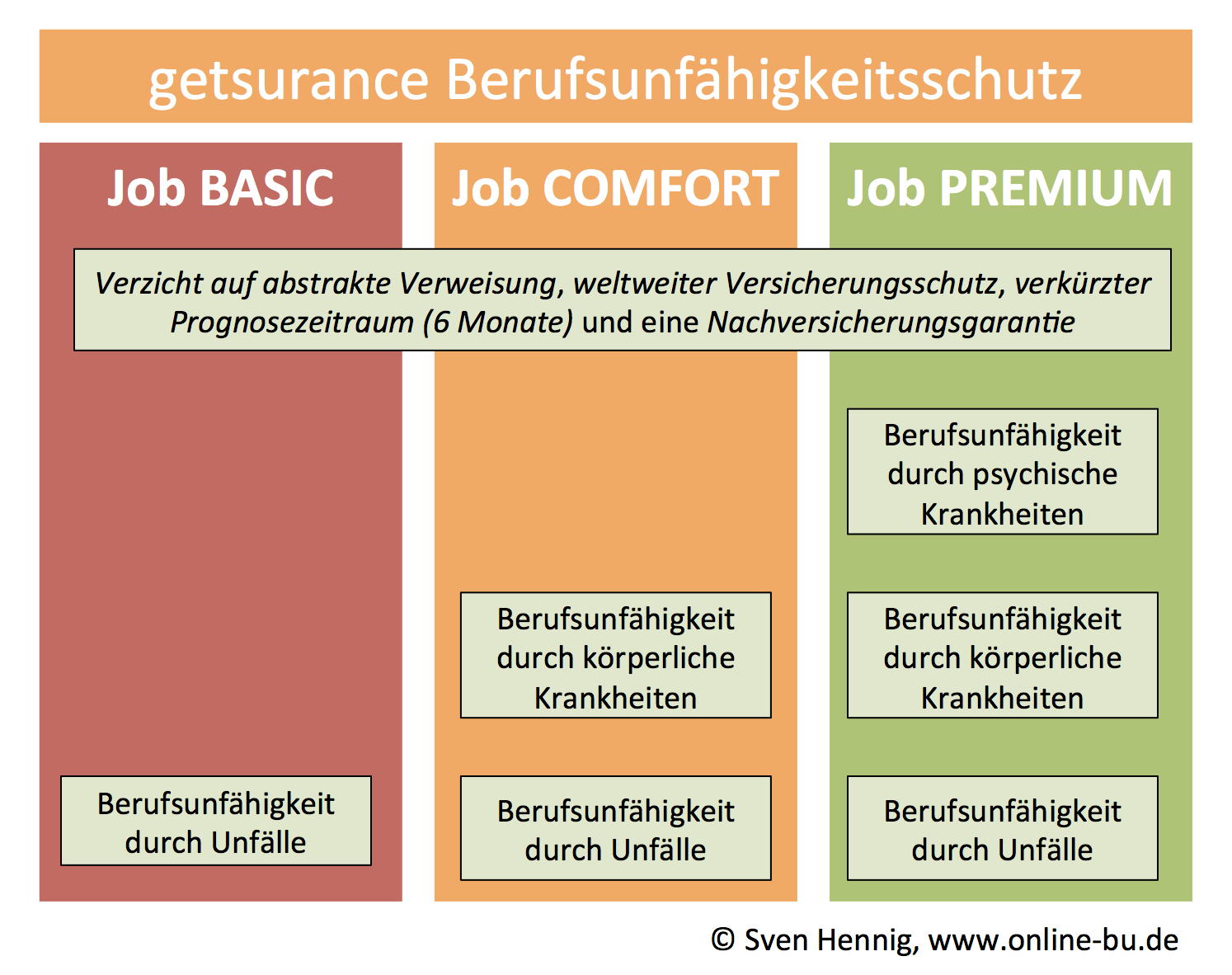

getsurance Berufsunfähigkeit – die Tarife

Grundsätzlich handelt es sich um ein so genanntes Drei-Säulen-Tarifwerk. Es gibt also versicherte Bausteine, welche in den unterschiedlichen Paketen entweder enthalten, oder aber ausgeschlossen sein können. Daher ist ein Versicherungsschutz nur für die Bereiche möglich, die am Ende auch gewünscht (oder möglich sind). Wie das im Detail aussieht? So!

Wer also nur einen Schutz gegen Berufsunfähigkeit bei Unfall absichern möchte, der findet mit dem BASIC (welches ich ausdrücklich nicht empfehlen kann) einen entsprechenden Schutz. Warum es hierfür keine Empfehlung gibt? Nun, allein einen Unfall in das BU Risiko einzuschließen, schließt eben auch eine Reihe von Berufsunfähigkeitsursachen einfach so aus. Rücken- oder Krebserkrankungen sind ebenso ausgeschlossen, wie alle anderen körperlichen und psychischen Erkrankungen.

In der zweiten Tarifstufe, dem „Job COMFORT“ kommen zu den Unfällen als mögliche BU Ursache schon die körperlichen Erkrankungen hinzu. Hier werden also all die Erkrankungen eingeschlossen, welche nicht psychischer Natur sind. In den Bedingungen heisst es dann dazu:

(1) Definition von Berufsunfähigkeit

a) Berufsunfähigkeit liegt vor, wenn die versicherte Person:

- infolge Krankheit, Körperverletzung oder Kräfteverfalls, was ärztlich nachzuweisen ist,

- voraussichtlich mindestens 6 Monate lang

- ihren zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war,

- zu mindestens 50% nicht ausüben können wird.

Eine Berufsunfähigkeit im Sinne dieser besonderen Bedingungen liegt nicht vor, wenn diese durch eine psychische Erkrankung verursacht wurde.

b) Berufsunfähigkeit liegt ebenfalls vor, wenn die die versicherte Person

- infolge Krankheit, Körperverletzung oder Kräfteverfalls, was ärztlich nachzuweisen ist,

- mindestens 6 Monate ununterbrochen außerstande gewesen ist,

- ihren zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war,

- zu mindestens 50% auszuüben.

Entscheidend ist hier der Ausschluss. BU liegt nicht vor… durch eine psychische Erkrankung verursacht wurde. Diese Einschränkung entfällt aber dann bei der dritten Variante, der Job PREMIUM und damit ist erst diese Tarifvariante vergleichbar mit anderen „normalen“ Berufsunfähigkeitsversicherungen am Markt. Warum? Weil diese auch keinen solchen Ausschluss generell in den Bedingungen kennen und auch hier die Leistungen bei vorliegen einer Erkrankung erbracht werden.

getsurance Berufsunfähigkeit – Was für wen?

Zunächst werden Sie sich berechtigt fragen, für wen die Basisvariante interessant sein könnte. Ich meine für keinen. Hier wird ein vermeintlicher BU Schutz nur auf das Unfallrisiko beschränkt und damit aus meiner Sicht problematisch.

Reicht dann statt Job Basic nicht eine Unfallversicherung?

Auch diese Frage ist pauschal nicht mit ja oder nein zu beantworten. Hier sind unterschiedliche Leistungsvoraussetzungen und auch unterschiedliche Zahlungen zu berücksichtigen. Die Unfallversicherung zahlt bei einer Invalidität, die BU eben bei Berufsunfähigkeit.

Viele Unfallversicherungen leisten bei Invalidität (die dauerhaft ist) einen festen Geldbetrag, andere eine Unfallrente. Diese Betrachtung ist aber unabhängig vom Beruf. Wer also nach einem Unfall in seinem Beruf nicht mehr arbeiten kann, aber nicht Invalide ist, der bekommt aus der Unfallversicherung nichts, aus der Job Basic schon. Das Produkt ist aber noch in Planung und derzeit so auch nicht abzuschließen, ganz im Gegenteil zu den beiden anderen.

Berufsunfähigkeitsschutz bei Psychotherapie und psychischen Vorerkrankungen

Nun ist es, wie am Anfang schon erwähnt, eben durchaus so, dass viele Menschen schon einmal Berührung mit einem Psychotherapeuten hatten. Nicht nur

- Prüfungsangst/ -stress

- Tod naher Angehöriger

- Streitigkeiten

- Beziehungsprobleme

- Schlafstörungen (wenn nicht organisch)

führen immer öfter zur Nutzung eines Therapeuten. Was auf der medizinischen Seite durchaus gut ist, also sich Hilfe zu holen, kann auf der Versicherungsseite das k.o. bedeuten und jedweden Schutz bei Berufsunfähigkeit verbauen. Bisher bekamen Menschen mit einer solchen Vorerkrankung nahezu keinen entsprechenden Versicherungsschutz.

Nun ist es aber möglich mit dem Job Comfort genau dieses Risiko ausschließen zu lassen bzw. einen Tarif zu wählen, der es gar nicht erst versichert hat. Damit besteht auch hier für den Versicherer kein erhöhtes Risiko leisten zu müssen und somit besteht Versicherbarkeit.

Also ist genau das die Lösung für all diejenigen, welche sonst keinen Versicherungsschutz bekommen hätten.

Gesund? Fit?

Ist dem aber nicht so, also bestehen keine psychischen Vorerkrankungen, so ist immer ein normaler BU Schutz dem eingeschränkten vorzuziehen. Wer also in der Lage ist einen uneingeschränkten Schutz zu bekommen, der sollte das auch tun. Dabei stehen dann weitaus mehr Alternativen offen, als diese drei Tarifmodelle von getsurance. Andere Gesellschaften bieten teilweise deutlich mehr Spielraum bei

- – Nachversicherungen

- – garantierter Rentensteigerung

- – vertraglichen Formulierungen

und sollten daher immer in der Beratung aufgrund der persönlichen Gegebenheiten geprüft und verglichen werden.

Tarife von getsurance selbst rechnen?

Für die Tarife von getsurance und damit auch den Versicherungsschutz bei Berufsunfähigkeit bei einer Psychotherapie oder psychischen Vorerkrankung stelle ich hier einen Rechner zur Verfügung. Mit einem Klick auf das untenstehende Bild öffnet sich ein Tarifrechner und die BU kann auch direkt dort auf der Seite berechnet und online beantragt werden.

HIER direkt berechnen

Ich möchte jedoch darauf hinweisen, dass nur bei bestehender Psychotherapie oder ähnlicher Vorerkankung hier ein entsprechender Onlineabschluss erfolgen sollte. Vorangehen sollte immer eine persönliche und individuelle Beratung zu Tarifen und Gestaltungsmöglichkeiten um keine anderen Optionen zu vergessen und diese auch vorab geprüft zu haben.

Fazit:

Mit dem Versicherungsschutz in den Tarifen Job Basic, Comfort und Premium bietet getsurance einen soliden Versicherungsschutz an. Es gibt durchaus Punkte die in anderen Tarifen und Modellen am Markt besser gelöst worden sind, das ist auch nicht das Ansatz. Der Ansatz hier, einen schnell rechen- und abschließbaren Versicherungsschutz anzubieten und dem Versicherten die Wahl zu lassen, psychische Erkrankungen mit einzuschließen ist zumindest eine interessante Option, ermöglicht es doch den Versicherten welche sonst ohne Schutz da stünden, eine entsprechende Absicherung.

Die Versicherungsbedingungen im Detail gibt es im Downloadbereich. Wenn Sie Fragen haben, Alternativen prüfen möchten, dann finden Sie im Bereich der Auswahlkriterien einen entsprechenden Fragebogen und können auch hier eine Anfrage stellen.