dürfen die das denn?

Es gibt so Tage, da häufen sich Fälle eigenartigerweise. Wer weiss wie viele meiner Blogbeiträge entstehen, der weiß auch, ich sammle durchaus häufige Fragen aus dem LiveChat und mache daraus einen Beitrag. Nachdem nun über zehnmal die Frage kam und es immer wieder vorzukommen scheint, nutze ich mal diesen Beitrag um Grundlagen zur Central Anwartschaft Aktivierung zu erklären, was im Wesentlichen für alle anderen Gesellschaften auch gilt. Dieses ist hier gerade auf die Central Krankenversicherung bezogen, trifft aber auf die meisten anderen Unternehmen nahezu identisch zu.

Erst einmal zur Erklärung und zum bessren Verständnis, was eine Anwartschaft ist, wie diese funktioniert und wozu man so ein “Ding” eigentlich abschließen sollte.

Central Anwartschaft Aktivierung- was ist eine Anwartschaft

Eine solche Anwartschaft sichert mir ein Recht. Ein Recht auf den Abschluss eines Vertrages bei einem Versicherer in einem bestimmten Tarif. Es ist also nicht unbedingt vergleichbar mit Optionen, welche auch ein Recht sichern, aber meist nicht auf einen Tarif ausgelegt sind.

Aber nicht nur vor dem Weg in die PKV, auch während des bestehenden Vertrages kann eine solche Anwartschaft sinnvoll und nützlich sein. Gründe für eine Nachträgliche Umwandlung in eine Anwartschaft sind zum Beispiel:

- vorübergehende Versicherungspflicht in der Gesetzlichen Krankenkasse

- Arbeitslosigkeit

- wirtschaftliche Notlagen (Achtung bei Vers. Pflicht)

- und andere mehr

Wann endet die Anwartschaft?

Genau diese Frage ist immer wieder ein Problem, so auch hier in der Anfrage aus dem LiveChat. Lesen Sie selbst:

Hier ist genau so ein Fall eingetreten. Nach einigem Nachfragen und “Hin- und Herschreiben” kamen weitere Fakten und Umstände zu Tage. Es bestand damals schon ein Vertrag mit der Central Krankenversicherung und dieser wurde dann, nachdem Versicherungspflicht eingetreten war, auf “Anwartschaft gestellt”. Es wurden also weiterhin Beiträge gezahlt und monatlich pünktlich abgebucht. Aus dem damaligen Krankenversicherungsschutz wurde aufgrund der bestehenden GKV eine Anwartschaft. Grund war hier die Sicherung des Eintrittsalters und der Erhalt der gebildeten Altersrückstellungen. Eine solche große Anwartschaft ist nicht so günstig, die Beiträge sind problemlos vierstellig pro Jahr, sichern diese doch langfristig eine Rückkehr zu den alten Vertragskonditionen.

Auch hier besteht die Anwartschaft noch heute. Schon einige Jahre ist die Versicherte hier wieder in einem neuen Job und überschreitet die JAEG (Also die Grenze welche die Versicherungspflicht regelt) seit längerem wieder und kann somit in die PKV Zurückwechseln. Bisher hatte sie dieses aber nicht getan.

Nun sollte es aber endlich passieren, also schrieb die Kundin die Versicherung an, worauf diese recht einfach antwortete:

“Sie können gern wechseln, aber dann bitt mit neuer Gesundheitsprüfung.”

Die Kundin dachte, es handle sich um einen Fehler, schließlich habe sie genau darum doch die Anwartschaft die letzten 22 Jahre pünktlich bezahlt und nun soll sie dennoch eine neue Gesundheitsprüfung machen und sich dem Risiko eines Zuschlages oder der Ablehnung aussetzen? Das kann doch wohl nicht war sein, oder?

Bedingungen zur Aktivierung der Anwartschaft eindeutig

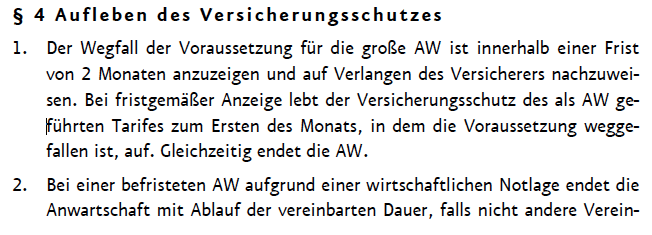

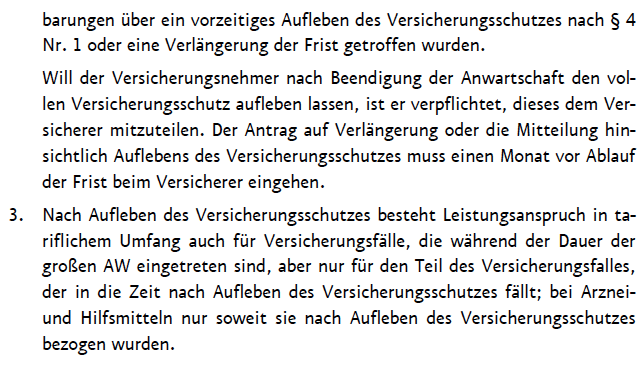

Doch nicht immer ist der Versicherer einfach nur böse und möchte den Kunden ärgern. Für eine solche Anwartschaft gelten Bedingungen, also das berühmte Kleingedruckte. Wir schauen uns einmal diese Bedingungen (hier im Stand 1/2011) genauer an, daran lassen sich gut die Regelungen erkennen.

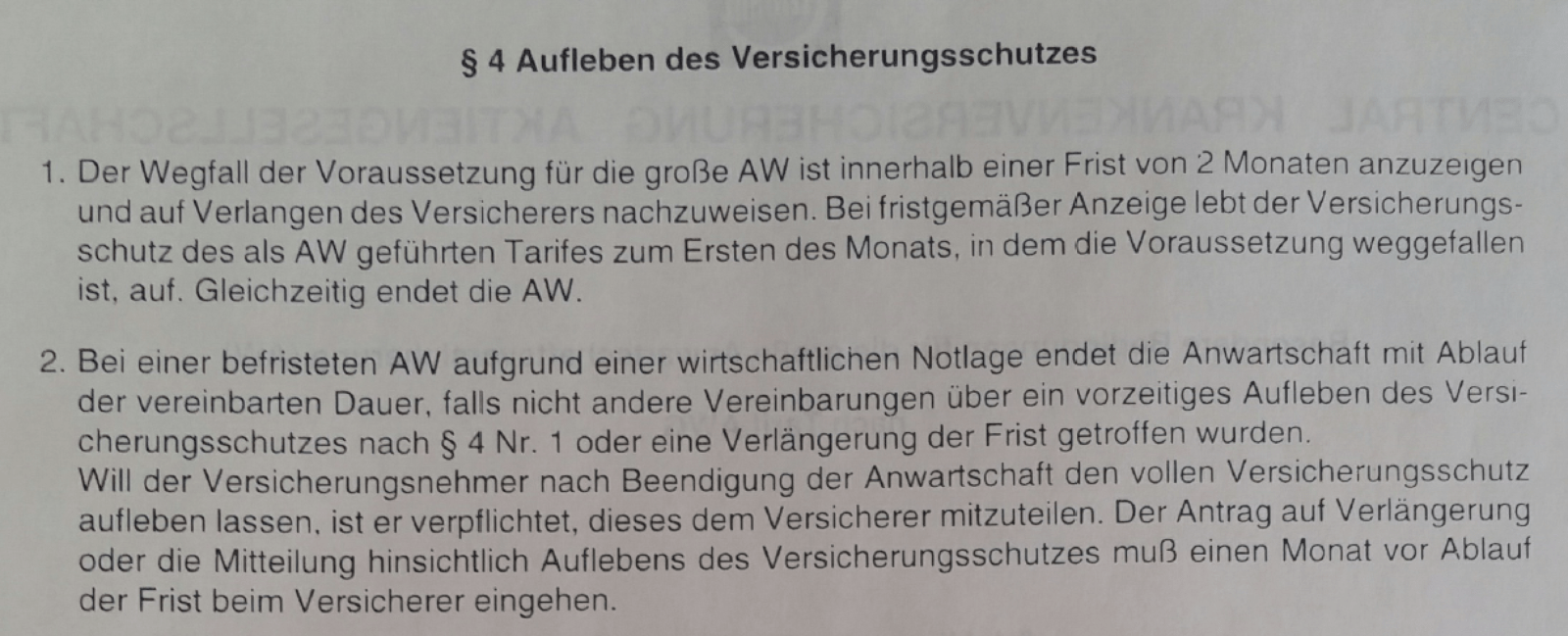

und hier die Bedingungen aus den 90er Jahren, also die hier geltenden:

Entscheidend sind hier die Regelungen zum Aufleben des Schutzes. Dort heißt es ganz eindeutig:

“Der Wegfall der Voraussetzung für die große AW ist innerhalb einer Frist von 2 Monaten anzuzeigen…”

Dieses ist eine sogenannte Ausschlussfrist. Wird diese versäumt (dabei spielt es keine Rolle warum das passiert), so ist die Frist vorbei und eine Aktivierung der Anwartschaft ist ausgeschlossen. Daher ist es elementar wichtig, hier schnell zu handeln und den Versicherer zu informieren. Ist eine solche Info erfolgt und braucht der Versicherer dann weitere Unterlagen oder sonstige Papiere, so kann dieses auch dann noch erfolgen. Sammeln Sie aber erst alle Nachweise zusammen und dadurch verstreichen die zwei Monate, so ist die Chance auf Anwartschaft vertan.

Auch hat die Central noch eine besondere Lösung für Menschen, welche in einem GKV Wahltarif versichert sind, also einem Tarif der Sie zwar als freiwilliges Mitglied versichert, aber eine Kündigung erst nach Jahren zulässt. (Hinweis: –> Wahltarife nun doch kündbar)Wer hier dann aber an das Ende des Wahltarife kommt, der MUSS wechseln und damit die Anwartschaft aktivieren oder es aber lassen. Danach verfallen aber die Rechte aus der Anwartschaft und es besteht keine Möglichkeit mehr, ohne eine neue Gesundheitsprüfung in die Tarife zu wechseln, der Vorteil ist also futsch.

Beiträge weiterzahlen nützt nix

Aber hier scheint es die Kundin wohl nicht gewusst zu haben, oder kann sich zumindest nicht mehr daran erinnern. Der Versicherer hatte vor 22 Jahren die Bedingungen der Anwartschaft zugeschickt, aber wer “liest schon das Kleingedruckte”. Damit war es in Vergessenheit geraten und niemand hatte sich Gedanken gemacht, schließlich wurden die Beiträge jeden Monat pünktlich bezahlt. So war die Verärgerung jetzt natürlich groß:

Dabei folgt dann gleich die nächste Frage. Wenn “die mich nicht wechseln lassen ohne neue Gesundheitsprüfung”, was ist denn dann mit den Beiträgen? Nun, diese sind leider weg. Warum steht auch in den Bedingungen:

Wer also die Rechte nicht nutzt und den Vertrag (auch aus Unwissenheit) nicht aktiviert, der zahlt leider umsonst. Der Versicherer selbst weiss ja gar nichts von dem Umstand, dass hier eine Aktivierung möglich ist oder möglich sein könnte und kann daher nicht einmal wenn er wollte proaktiv reagieren.

Daher ist diesem hier auch gar kein Vorwurf zu machen. Es ist leider ein Fall von “nicht richtig gelesen”, “nicht vollständig gelesen” oder auch “falsch beraten worden”. Aber das trifft alles auch nur bedingt zu, denn auch der Berater weiss nicht zwingend, was der Kunde verdient und ob er über der Grenze ist. Daher ist der Nachweis auch hier durch diesen nicht zu führen.

Warum kann die Central hier nicht kulant sein?

Nun, Kulanz existiert in der privaten Krankenversicherung nicht, darf sie auch nicht. Es gibt Regelungen in den Bedingungen, welche die Vorgaben für den Vertrag bilden und die Grundlage für jedwede Leistung. Die Leistung einer Anwartschaft ist die Aktivierung des Vertrages ohne Gesundheitsprüfung und eine solche Leistung ist an Bedingungen geknüpft. Würde die Central oder jeder andere Krankenversicherer hier nach Jahren noch aktivieren, so verschleudert diese das Geld der anderen Versicherten. Bei einer rechtzeitigen Aktivierung wären längst höhere Beiträge (damit Einnahmen für das Kollektiv) vorhanden gewesen und auch ein damaliger Gesundheitszustand aktuell. Was ist denn, wenn die Kundin bewusst so lange gewartet hätte, bis eine Krankheit eintritt und erst dann den teureren aber besseren Schutz der PKV nutzen wollte? Ist hier vielleicht nicht so, ist aber ein Beispiel dafür, dass dieses “Rosienenpicken” nicht funktionieren kann und dann deutlich höhere Prämien fällig wären.

Daher hat der Versicherer hier richtig gehandelt und sich an das gehalten, was er mit seiner Kundin vertraglich vereinbart hatte. Natürlich ist es schade, wenn die Beiträge futsch sind und der Kundin hier ein Nachteil entsteht, aber leider ist die Entscheidung hier auf einen Fehler / Unkenntnis seitens der Kundin zurückzuführen und nicht auf einen Fehler des Versicherer.

Daher… lesen Sie die Bedingungen, lassen Sie sich wichtige Fristen und Termine erläutern und notieren diese. Nur so lassen sich solche (kostspieligen) Fehler vermeiden.

Ach, eines noch: Wenn sich etwas verändert, beruflich, am Status oder dergleichen, schreiben Sie Ihrem Berater eine kurze Mail, er wird Ihnen gern sagen was wann zu tun ist.

Interessant wäre der Text der AWG der 90er Jahre, denn der ist maßgeblich.

Bedingungen sind identisch, liegen mir hier vor. Habe es oben auch mal eingefügt aus dem Originaldruckstück