Vom Antrag bis zur Leistung – ein ausführliches Praxisbeispiel

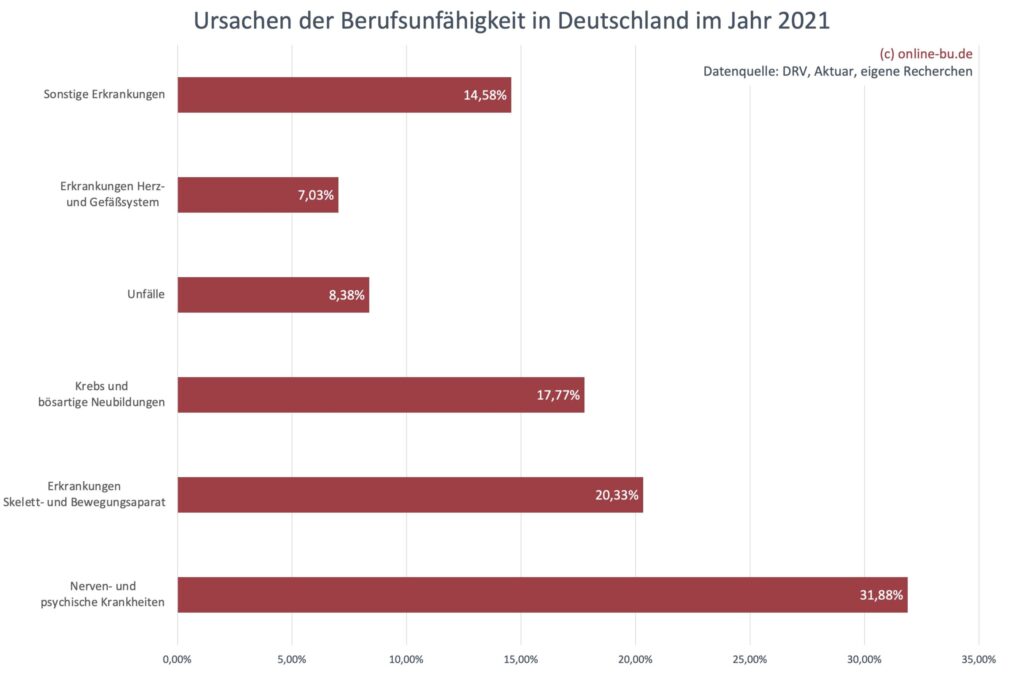

Seit über fünfundzwanzig Jahren bin ich in der Branche tätig. Seit 2000 als Makler mit der Spezialisierung auf Personenversicherungen. Auch in der Vergangenheit gab es immer wieder Leistungsfälle aus der Berufsunfähigkeitsversicherung. Kunden wurden krank oder hatten Unfälle und beantragten eine Berufsunfähigkeitsleistung. In den letzten vier bis fünf Jahren häufen sich jedoch Leistungsfälle in der Berufsunfähigkeitsversicherung aus dem Kreis der F-Diagnosen.

F-Diagnosen? Das sind Diagnosen, welche nach der ICD-10 Kodierung aus dem Bereich der psychischen oder und psychosomatischen Erkrankungen kommen.

Diese Erkrankungen nehmen in der Praxis rapide zu. Das ist zum einen eine gefühlte Wahrheit, zum anderen aber auch eine real nachvollziehbare Wahrheit.

In den nächsten Tagen und Wochen werde ich noch weitere Leistungen der Berufsunfähigkeit weiter beleuchten. Zunächst einmal schauen wir uns einen Leistungsfall an, welcher sich über fast anderthalb Jahre hinzog. Was in diesem Fall, das sei vorweggenommen, weniger an dem Versicherer, sondern an den Gesamtumständen lag.

Der Fall ist spannend, da er direkt und kurz nach der Antragsstellung auftrat. Vor einigen Jahren, genauer im Mai 2017, versicherte ich einen Kunden in der Berufsunfähigkeitsversicherung. Das Gespräch oder besser die Gespräche liefen wie immer. Es ging um Leistung. Es ging um Gesundheitszustand und berufliche Tätigkeit. Der Kunde war Unternehmensberater und nun ist es nicht ganz unbekannt, dass Unternehmensberater einer großen Arbeitsbelastung unterliegen. Gerade die, welche jung anfangen, werden in der Branche oftmals „ kaputt gespielt“. So gibt es bekanntlich diverse Mythen über die großen Unternehmensberatungen. Kaum einer, der dort beginnt, unterliegt der Illusion, sein Leben lang tätig zu sein.

Einige wenige werden irgendwann Partner, dann lässt vielleicht der Stress etwas nach. Doch zurück zu unserem Fall. Wir stellten also im Mai 2017 einen Antrag auf Absicherung bei Berufsunfähigkeit. Der Kunde war damals voll berufstätig und auch schon damals einer hohen Arbeitsbelastung ausgesetzt. Überstunden, wechselnde Kunden und viel Arbeit. Unser Kunde hatte zudem einen sehr hohen Anspruch an sich selbst und wollte perfekte Arbeit abliefern, vielleicht sogar sich etwas „aufopfern“ für den Arbeitgeber. Der Antrag wurde gestellt, die Police ausgestellt und der Vertrag regelmäßig bezahlt. Im August 2020 hörte ich das erste Mal wieder etwas von meinem Kunden, was man tun müsste, um eine Berufsunfähigkeit Rente zu beantragen. Bisher hat er sich „nicht getraut“, auch weil die Krankheit sehr kurz nach Antragstellung auftrat. Die Daten schildert er so:

Bei einem Versicherungsbeginn im Mai und einer beginnenden Krankheit im Juni 2017 war (s)eine „Sorge“ durchaus nicht unbegründet. Aber auch solche Situationen gibt es und genau dafür sind Sie versichert. Daher haben wir nun mit dem Thema Rentenleistungen und der Antragsstellung beschäftigt. Ich erfuhr, dass schon kurz nach Antragstellung psychische und psychosomatische Beschwerden bestehen. So gab es Behandlungen und Untersuchungen, mehrere Klinikaufenthalte folgten. Vielleicht lag es auch daran, dass große Projekte abgeschlossen waren und der Körper erstmals seit Jahren zur Ruhe kam. Die Leistung aus der Berufsunfähigkeitsversicherung wird immer dann erbracht, wenn Sie zu mehr als 50 % ihrer ursprünglichen beruflichen Tätigkeit, so wie sie unmittelbar vor Eintritt der Berufsunfähigkeit ausgestaltet war, nicht mehr nachgehen können.

Leistungsantrag – Vorbereitung ist alles

Nun ist eine (Leistungs-) Antragstellung in der Berufsunfähigkeitsversicherung aufwendiger und keineswegs mit dem kurzen Hinweis „Ich bin berufsunfähig“ getan. Schliesslich reden wir hier über immense Summen. bei 2.500 € Monatsrente und Rentensteigerung, sind hier über 1.441.000 € bis zum Ablauf des Vertrages. Aus diesem Grund gab es einen Leistungsantrag bzw. zuerst den Wunsch des Kunden, Leistungen beziehen zu müssen. Unser Versicherer schickte dann entsprechende Unterlagen, Fragebögen und den Leistungsantrag. Da der Vertrag in 2017 begonnen hat, gab es die heute mögliche Arbeitsunfähigkeit Klausel noch nicht.

Wird der Versicherte während der Versicherungsdauer arbeitsunfähig im Sinne unserer geltenden Bedingungen, entfällt die Beitragszahlung und es wird eine Arbeitsunfähigkeitsrente in Höhe der Berufsunfähigkeitsrente (mit garantierter jährlicher Rentensteigerung) gezahlt. Arbeitsunfähigkeit liegt bei insgesamt mindestens 6 Monate ununterbrochener Krankschreibung vor. Die Leistungen können auch beantragt werden, wenn die Arbeitsunfähigkeit bereits 4 Monate ununterbrochen bestanden hat und ein Facharzt bescheinigt, dass der Versicherte bis zum Ende des 6-monatigen Zeitraums voraussichtlich ununterbrochen arbeitsunfähig sein wird. Die Arbeitsunfähigkeitsleistungen werden für den Zeitraum der Krankschreibung (auch rückwirkend), jedoch insgesamt längstens für 24 Monate und längstens bis zum Ende der Leistungsdauer gewährt. Ein gleichzeitiger Bezug von Leistungen wegen Arbeitsunfähigkeit und Berufsunfähigkeit ist ausgeschlossen.

Auszug aus den Versicherungsbedingungen Alte Leipziger BV10, Arbeitsunfähigkeitsklausel

Diese sichert eine schnellere Leistung, auch wenn sie die Berufsunfähigkeitsrente nicht ersetzt und auch zudem befristet gezahlt wird. Lediglich sorgt diese dafür, dass eine Leistung sofort nach vier oder sechs Monaten erbracht wird, falls nachgewiesen ist, dass der Kunde arbeitsunfähig war und ist. Einige Versicherer wollen hier einen fachärztlichen Befund, andere nur den „gelben Schein“. In unserem Fall spielt das keine Rolle, denn so eine Klausel war nicht versichert. Gab es damals bei dem Unternehmen auch nicht, konnte es somit auch nicht eingeschlossen werden. Also wurde der Antrag auf Berufsunfähigkeitsleistung gestellt.

Der Kunde war zu dem Zeitpunkt schon schwer krank und konnte sich nur bedingt um seine eigenen Sachen kümmern. Da kam Post, aber es gab keinen Antrieb, diese genauer anzuschauen und zu bearbeiten. Es wurden Rückfragen gestellt und waren Schweigepflichtsentbindungen nötig. Leider hatte zu diesem Zeitpunkt jedoch niemand eine Vollmacht, es konnte sich also niemand sonst darum kümmern.

Dazu kam der Beginn der Pandemie. Es folgte ein Auszug aus der Wohnung, ständige Umzüge in Ferienwohnungen und Hotels, die dann auch irgendwann pandemiebedingt nicht mehr möglich waren. Im Umkehrschluss bedeutet das, dass hier Unterlagen irgendwo herumlagen, denn auch eine Postanschrift, die grundsätzlich nutzbar war, gab es nicht wirklich. Daneben eine weitere, deutliche Verschlechterung des Gesundheitszustandes und neue Klinikaufenthalte. Verbunden mit schlimmen psychischen und psychosomatischen Folgen und Waschzwängen konnte auch die Therapie nicht wie geplant fortgesetzt werden.

Wenn ein Patient den ganzen Tag, aufgrund von Zwangshandlungen, im Bad verbringt, konnte er am klinischen Alltag und bei den Therapien nicht dabei sein. So entließ ihn eine der Kliniken nicht, weil er gesund war, sondern weil er nicht mitmachen konnte. Im weiteren Verlauf ergab sich irgendwann eine befreundete Person, welche sich bereit erklärte, die Post zu empfangen, zu sortieren und sich „zu kümmern“. Von da an wurde zumindest die Post an einen festen Ort zugestellt und der Versicherer hatte, neben mir, einen Ansprechpartner bei Rückfragen.

Berufsunfähigkeitsleistung – eine “Leistungsvollmacht” ist auch für den betreuenden Makler nötig

Auch ich hatte mittlerweile eine Vollmacht, um auch in diesem Leistungsabfall mit dem Versicherer zu sprechen. Im Vergleich zur normalen Maklervollmacht und dem Maklermandat, welche die Abwicklung des Vertrages und gegebenenfalls Probleme während der Vertragslaufzeit regeln, ist es bei einem Leistungsantrag noch einmal ein ganzes Stück schwieriger. Im Leistungsabfall werden hochsensible Gesundheitsdaten übermittelt. Da geht es um gesundheitliche Probleme und Beschreibungen, die in umfangreichsten Arzt berichten, gerade hier im Bereich der psychischen Erkrankungsbilder, geschildert werden. Einerseits wollte der Kunde eine schnelle Leistung, denn irgendwann geht das Geld aus, andererseits fehlte die Motivation sich um irgendetwas zu kümmern. Hier war es erstmal wichtig, den Schritt überhaupt zu gehen und sich gegenüber einem Dritten zu öffnen und um Hilfe zu bitten.

So zog sich der Leistungsfall noch weiter. Das lag zum großen Teil an schleppenden und verspäteten Beantwortungen. Natürlich kann man den Versicherer verstehen, der plötzlich im Jahr 2021 immer noch darauf wartet, bestimmte Unterlagen zu bekommen, welche er schon vor Wochen oder Monaten angefordert hat. Auch die Pandemie hat ihr Teil dazu beigetragen, denn bei vielen Institutionen und Unternehmen dauert es schlichtweg ewig eine Auskunft zu bekommen. Ärzte und Arztpraxen hatten „Besseres zu tun“, behandelten Patienten in der Pandemie unter schweren Bedingungen, statt Formulare und Fragebögen auszufüllen.

MitarbeiterInnen bei Krankenkassen waren personell unterbesetzt und technisch oft nicht in der Lage, aus dem Homeoffice auf bestimmte Unterlagen zuzugreifen. Arbeitgeber, der auch hier eine Stellungnahme zu dem alten beruflichen Alltag abgeben, oder einfach Lohnunterlagen übersenden sollte, konnte das auch erst nach vielen Erinnerungen und in großen Zeitabständen.

Dabei sollten wir immer im Hinterkopf haben, dass irgendwann das Geld ausgeht. Arbeitslos war der Kunde schon lange, denn er war zwei Jahre krankgeschrieben und. Im Anschluss dann arbeitslos, aber auch das Arbeitslosengeld I ist schnell zu Ende und so schwanden die finanziellen Mittel. Die große Gefahr in so einem Fall ist jedoch, das wichtige Versicherungen nicht mehr bezahlt werden und alleine daran der Leistungsanspruch zerbricht.

Aus diesem Grunde sollten Sie grundsätzlich mit einem Leistungsantrag immer darauf achten, dass die Beiträge ab diesem Zeitpunkt für die Dauer der Bearbeitung des Leistungsantrages gestundet werden können. Viele Unternehmen haben hier spezielle Regelungen und Lösungen in den Bedingungen.

Beiträge während der Prüfung der Leistungspflicht

(7) Bis wir entschieden haben, ob wir leisten oder nicht, müssen Sie die Beiträge weiterzahlen. Wenn wir leisten, zahlen wir Ihnen zu viel gezahlte Beitrag zurück. Außerdem verzinsen wir die zu viel gezahlten Beiträge, die wir nach Ihrem Antrag auf Leistung erhalten haben. Der Zinssatz beträgt 5 % pro Jahr. Alternativ können Sie beantragen, dass Sie solange keine Beiträge zahlen, bis wir über die Leistung entschieden haben. Für diese Stundung müssen Sie keine Zinsen zahlen.

Auszug aus den Versicherungsbedingungen, BV10, Alte Leipziger Lebensversicherung

Auch wenn Sie diese in der ersten Zeit vielleicht noch bezahlen können, sprechen Sie rechtzeitig mit dem Versicherer. Damit es hier zu keinem Rückstand, geschweige denn einer Kündigung kommen kann. Zurück zu unserem Fall. Nach unzähligen Telefonaten, Erinnerungen bei Arbeitgeber, letzter Krankenkasse, Krankenhäusern, Ärzten und anderen Institutionen wie der Rentenversicherung gelang es uns irgendwann, alle Unterlagen zusammenzustellen.

Berufsunfähigkeitsleistung – endlich alle Unterlagen zusammen

Recht erfreut darüber, nun alles zu haben, schickte ich diese im Spätsommer 2021 final an den Versicherer. Auch Versicherer waren im letzten Jahr noch im Homeoffice und teilweise personell unterbesetzt. Das soll keineswegs eine Entschuldigung für längere Bearbeitungszeiten sein, aber auch hier gab es Folgen der Pandemie. Im Hinterkopf sollten wir immer haben, dass unser Kunde weiterhin stark psychisch und psychosomatisch eingeschränkt ist, kein Einkommen hat und somit große Probleme. Selbst die einfache telefonische Erreichbarkeit oder die Antwort einer E-Mail war eine große Herausforderung. Klar, wenn Sie den Großteil Ihres Tages im Bad verbringen, weil Sie Waschzwängen oder anderen Zwangshandlungen unterliegen, dann ist das schlichtweg unmöglich, sich ums Tagesgeschäft und so simple Dinge wie eine E-Mail zu kümmern. Ein großes Lob aber hier an die Leistungssachbearbeiterin, welche sehr klar und offen kommuniziert hat, welche Unterlagen warum erforderlich sind.

Nachdem aber nun alle Unterlagen da waren, ergaben sich, wie zu erwarten noch einige Rückfragen. Diese ließen sich zum Glück in den nächsten Wochen und Monaten mehr oder minder unkompliziert klären. Als ich in den Urlaub fuhr, um den Jahreswechsel mit den Kindern in der Sonne zu verbringen, war ich mir nicht ganz sicher, wann es zu einer finalen Bearbeitung kommen würde. Doch umso mehr erfreute mich eine Nachricht. Der Versicherer schickte hier am 23 Dezember, also einen Tag vor dem Weihnachtsfest, eine sehr erfreuliche Nachricht.

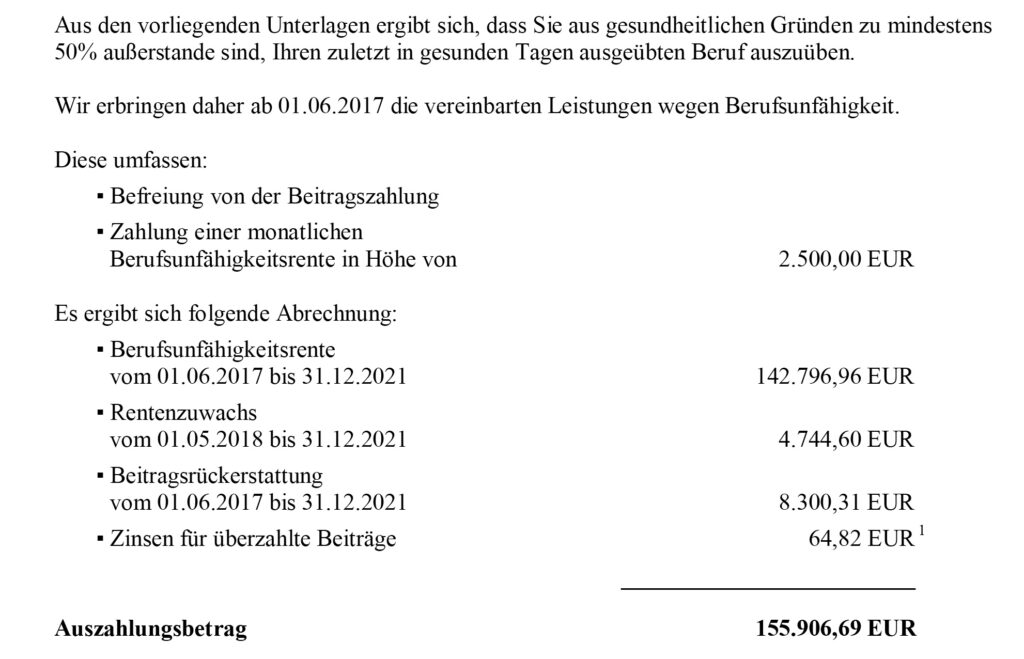

Auch wenn ich diese erst nach dem Weihnachtsfest gesehen habe, hatte der Kunde sie vorher. Und nicht nur die Nachricht, sondern auch die Zahlung. In unserem Fall erkannte der Versicherer die Leistung auf Berufsunfähigkeit rückwirkend an. Es gab also. Eine Anerkennung der Berufsunfähigkeitsrente ab dem. 1. Juni 2017. Dabei haben wir im Hinterkopf, der Vertrag Beginn war der 1. Mai 2017. In dem Vertrag wurde also EIN Monatsbeitrag gezahlt, ganze 184,72 €.

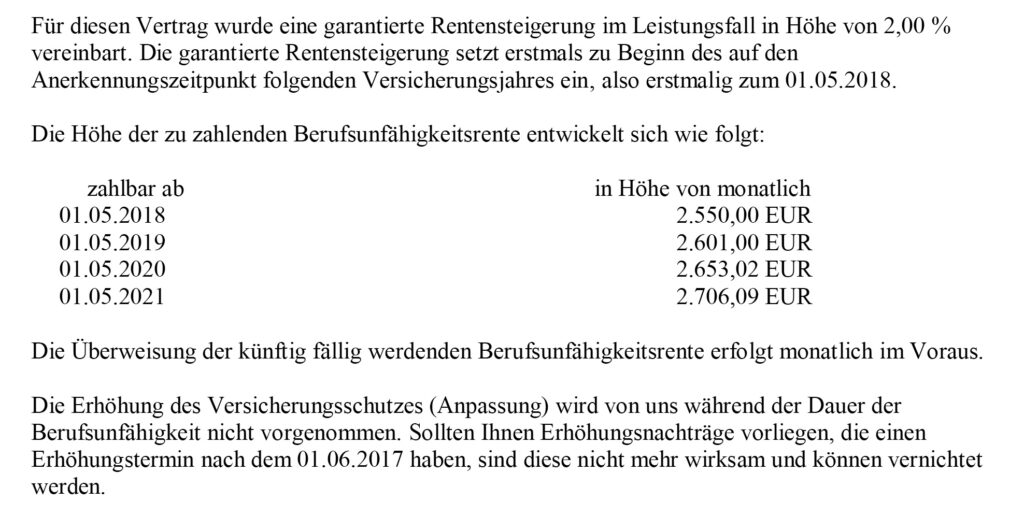

Auch hatte der Vertrag eine Dynamik und eine Leistungsdynamik (garantierte Rentensteigerung).

Die dynamische Erhöhung fällt rückwirkend fort. Ist der Vertrag in der Leistung, lässt sich dieser mit der normalen Dynamik nicht erhöhen. Die Leistungsdynamik aus dem Vertrag erhöht nun (auch rückwirkend zur Anerkennung) die Leistung. Die Rente begann also im Jahr 2017 mit 2.500 €. Jährlich erfolgt nun, direkt ab 2018, eine Erhöhung der Vorjahresrente um 2 %.

Alles in allem führte es somit zu einer Nachzahlung von 155.906 € und gleichzeitig zu einer laufenden Berufsunfähigkeitsrente von mittlerweile 2.760 € (nach letzter Anpassung um 2% zum 1. Mai diesen Jahres).

Berufsunfähigkeitsleistung – Was zeigt uns dieser Fall?

Wir sehen einerseits, wie wichtig eine Berufsunfähigkeitsversicherung ist. Wir sehen aber zum anderen, wie wichtig Vollmachten sein können. Vollmachten an vertraute und befreundete Personen, die sich im Fall der Fälle um Leistungen kümmern können. Es kann jederzeit eine Situation eintreten, wo Sie sich selbst nicht kümmern können. Daher überlegen Sie sich rechtzeitig, wann Sie wen bevollmächtigen.

Ich habe in einem anderen Artikel vor einigen Tagen eine solche Vollmacht genauer erklärt und stelle Ihnen dort auch ein entsprechendes Formular zur Verfügung.

Auch sollten Sie überlegen, ob der Bevollmächtigte Untervollmachten erteilen darf oder ob Sie vielleicht Ihrem Berater, Versicherungsvermittler oder Versicherungsmakler schon vorab eine Vollmacht für den Leistungsabfall erteilen. Und auch über die Schweigepflichtsentbindung haben wir in der Vergangenheit mehrfach gesprochen und geschrieben. Die generelle Schweigepflichtsentbindung, mit der ein Versicherer alle Unterlagen direkt anfordern kann, wird von vielen Versicherten- aus gutem Grund- nicht gewünscht. Sie als Kunde bekommen oft nicht oder verspätet mit, welche Unterlagen der Versicherer erhält.

Schweigepflicht – Entbindung in zwei Varianten möglich

Eine zweite Option, die Einzelfallentscheidung ist somit das Mittel der Wahl. Die Zustimmung zu jeder Anfrage oder aber das „selbst besorgen“ von Unterlagen macht jedoch zusätzlich Arbeit und kann im Falle von schweren Erkrankungen problematisch sein. Wenn Sie aber jemand beauftragen, der das für Sie machen kann, haben Sie beide Probleme gelöst.

In Zusammenarbeit mit ihrem Vermittler oder Makler sollte es dann gelingen, die Unterlagen rechtzeitig so zusammenzustellen, dass dem Versicherer alle Informationen vorliegen. Die Sachbearbeiter haben oftmals eine große Bitte:

Sammeln Sie die Unterlagen, bis Sie alle vollständig haben. Informieren Sie über den Zwischenstand und reichen Sie diese dann aber gebündelt ein.

Es bringt nichts, wenn Sie fünf Unterlagen angefordert haben und diese Stück für Stück und scheibchenweise übermitteln, denn die Bearbeitung beschleunigt es nicht.

Unser Kunde hier ist sicherlich ein Ausnahmefall. In der Regel wird Ihnen Ihr Berater oder Ihr Makler einen zusätzlichen Spezialisten empfehlen. In meinem Leistungsfall hier war es etwas anders, da ich den direkten Kontakt zu der Gesellschaft und insbesondere auch zu Spezialisten der Leistungsbearbeitung habe, die ich jederzeit hätte einbinden können.

Berufsunfähigkeitleistung anerkannt – und jetzt?

Mit der Zahlung der Rente und Anerkennung der Berufsunfähigkeit (BU) ist es zunächst einmal abgeschlossen. Mit dieser Rente sichert der Kunde seinen Lebensunterhalt und hat mittlerweile eine neue Wohnung. Auch für diese Wohnung brauchte er den Nachweis einer laufenden Einnahme, eben dieser Berufsunfähigkeitsrente. In Zukunft ist er weiter in Behandlung und wird versuchen, aus der Situation wieder herauszukommen.

Nachprüfung je nach gesundheitlicher Entwicklung

Der Versicherer wird sich zu gegebener Zeit, im Rahmen einer Nachprüfung, davon überzeugen, ob weiter Berufsunfähigkeit besteht oder diese mittlerweile wieder beendet ist. Geht der Kunde (irgendwann) wieder einem geregelten Arbeitsablauf nach und kehrt zurück in seinen alten Beruf, so kann eine Leistung auch wieder eingestellt werden. Hier wird das leider noch einige lange Jahre brauchen. In der Vergangenheit habe ich schon einmal einen Leistungsabfall gezeigt, wo es um einige zehntausende Euro ging. Auch der Vertrag ist immer noch in der Leistungszahlung. Anerkannt wurden hier im Jahr 2019 monatlich 3.565 €. Diese wurden bis heute jährlich um 2%, auf aktuell 3.783 € Monatsrente, erhöht.

Diese Leistungsfälle zeigen eindrücklich, wie wichtig ein solcher Versicherungsschutz ist. Gerade in Berufen, welche nicht körperlich tätig sind. Denn oftmals folgt immer noch die Aussage: „Ich bin doch im Büro, was soll mir denn passieren?“

Berufsunfähigkeitsleistung – alte Verträge unbedingt überprüfen

Wenn Sie jetzt einen Blick in Ihren Versicherungsordner werfen und finden dort eine alte Berufsunfähigkeitspolice, dann schauen Sie sich diese bitte einmal genau und kritisch an.

- Welche Bedingungen liegen dem Vertrag zugrunde?

- Sind Ausschlüsse, Klauseln oder Zuschläge vereinbart? Lassen sich diese wieder entfernen um vollen Schutz zu haben oder weniger zu zahlen?

- Hat diese eine Arbeitsunfähigkeitsklausel um sich schneller in eine Leistung zu bringen?

- Können Beiträge bis zur Entscheidung gestundet werden?

- Und/ oder ist das Bedingungswerk aktuell und gut?

Bei vielen Menschen wurde in jungen Jahren, „eben mal schnell“ eine Berufsunfähigkeitsversicherung abgeschlossen oder von den Eltern übernommen, ohne die in den letzten Jahren anzupassen oder sich genauer Gedanken zu machen. Das sollten Sie aber,

denn nur, wenn der Versicherungsschutz bedarfsgerecht und dauerhaft wirksam ist, nur dann bringt er im Leistungsabfall auch wirklich einen Nutzen.

Unter dem folgenden Link finden Sie meine Beratungsseite zur Berufsunfähigkeit und können dort weitere Informationen und meinen Leitfaden zur Berufsunfähigkeit nachlesen und kostenfrei herunterladen.