Die Beitragsentlastungtarife sind bei Gesellschaften und Kunden durchaus gern gesehen. Auch wenn diese- wie alles im Leben- nicht nur Vorteile haben. Daher sollte sich jeder fragen, was diese Tarife bringen, ob es Alternative Formen der Beitragssicherung gibt und wie diese aussehen können. Doch darum soll es gar nicht speziell gehen, vielmehr ist der Beitragsentlastungstarif der ARAG Krankenversicherung mein heutiges Thema.

Was ist ein Beitragsentlastungstarif?

Mit einem Tarif zur Beitragsentlastung kaufen Sie sich ein Stück Sicherheit. Sie zahlen heute einen zusätzlichen Beitrag für einen Baustein Ihrer privaten Krankenversicherung und können dann von einer garantierten Beitragsentlastung im Alter profitieren. Es ist am Ende nichts anderes, als ein “Sparbaustein”, welcher Ihnen ein zusätzliches Guthaben verschafft und im Alter damit die Beitragslast senkt.

Welchen Vorteil hat so ein Tarif?

Zunächst einmal ist der Beitragsentlastungsbaustein aus heutiger Sicht Krankenversicherungsbeitrag. Also wird dieser auch steuerlich so behandelt. Gegenüber dem Finanzamt haben Sie somit einen höheren Aufwand für die private Krankenversicherung, welches sich je nach steuerlicher Situation durchaus positiv auswirken kann. Dazu fragen Sie aber bitte einen Steuerberater.

Gibt es für den ARAG BEK Tarif einen Zuschuss vom Arbeitgeber?

Ja, denn wie auch steuerlich, ist es in Hinblick auf die AG Zuschussfähigkeit auch Krankenversicherungsbeitrag. Wer also den eigenen AG Zuschuss noch nicht ausgeschöpft hat (Aktuelle Sozialversicherungswerte 2018 und AG Zuschuss hier nachlesen), der bekommt auch 50% seines Beitrags für den Beitragsentlastungsbaustein erstattet.

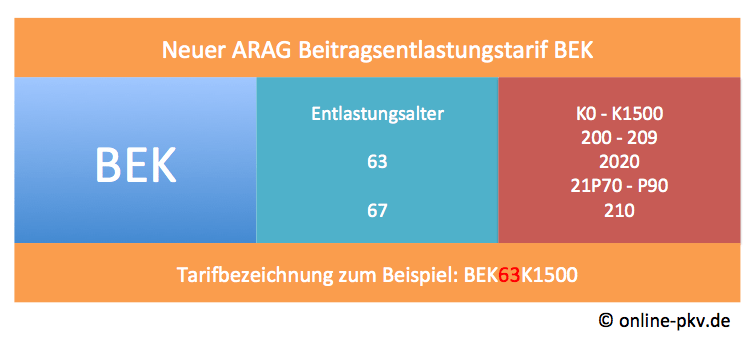

Wer kann den neuen ARAG BEK Tarif abschließen?

Sollten Sie jetzt denken “oh, ich bin ja ARAG PKV Kunde, dann mache ich den Tarif doch einmal für mich”, muss ich Sie vielleicht enttäuschen. Nicht jeder vollversicherte Kunde kann sich den Tarif dazu versichern. Es ist zudem ein Mindestalter von 21 Jahren erforderlich.

Folgende Kunden sind berechtigt:

-

– ARAG Vollversicherungskunden nach den Tarifen KOMFORT (K0 bis K1500)

-

– ARAG Vollversicherungskunden nach den Premiumtarifen 200-209, 2020, 21P70-21P90 und 210

Folgende Kundengruppen können den Tarif nicht abschließen:

-

– Kunden aller anderen Vollkostentarife der ARAG

-

– Kunden mit einer ARAG Zusatzversicherung

-

– Kunden deren Vollversicherung in der Anwartschaft geführt wird

-

– Kunden im Notlagentarif

-

– alle Beihilfekunden der ARAG

Tarifbezeichnung

Die Bezeichnung des Tarifes setzt sich dann auch aus dem jeweiligen Namen des Tarifs und des Endalters zusammen. Dieses kann das 63. oder 67. Lebensjahr des Versicherten sein.

Kann das Datum der Entlastung geändert werden?

Der ARAG Tarif wird mit einem fixen Termin angeboten. Dabei gibt es nur zwei Endalter zur Auswahl. Der Entlastungstermin ist somit die Vollendung des 63. oder 67. Lebensjahres. In dem Jahr beginnt die Entlastung dann zu dem Zeitpunkt, in welchem der Tarif einmal begann. Der Geburtsmonat spielt dann keine Rolle.

Was passiert, wenn die PKV der ARAG (oder der berechtigte Tarif) endet?

Endet die ARAG Krankenversicherung, so wird ein so genannter Übertragungswert gebildet und an den neuen Versicherer mitgegeben. Dabei handelt es sich um die Alterungsrückstellungen nach §146 Abs. 1 Nr. 5 VAG und nicht um die eingezahlten Beiträge.

Ist der Versicherte jedoch aufgrund eines Tarifwechsels nun in einem Tarif gelandet, welcher nicht zu der Grundversicherung, also den berechtigten Tarifen, zählt, so muss unterschieden werden. Erfolgt der Wechsel vor dem Jahr in welchem das 63. Lebensjahr vollendet wird, wird das Geld zum Entlastungsbeginn dann zur Beitragsminderung nach §150 Absatz 3 für die dann bestehende Grundversicherung genutzt. Ein Weiterbestehen des Tarifes ist aber nicht möglich, die Beitragszahlung endet dann.

Erfolgt der Tarifwechsel nach dem 31.12. des Jahres, in welchem das 62. Lebensjahr vollendet wird, wird die Beitragsentlastung sofort auf die Grundversicherung angerechnet und mindert deren Beitrag.

Wird der Versicherte wieder pflichtig in der gesetzlichen Krankenkasse, so kann der die Rückstellung nach Umwandlung des Haupttarifes in eine Zusatzversicherung ggf. auch hier angerechnet werden. Dazu sind weitere Voraussetzungen zu erfüllen.

-

– Zusatzversicherung schließt unmittelbar an

-

– Zusatzversicherung wird nach Art der Lebensversicherung betrieben

-

– es muss eine Krankheitskosten-, Krankentagegeld- oder Pflegezusatzversicherung sein (geförderte Pflege geht nicht)

-

– der Versicherte muss versicherungsfähig in der Zusatzversicherung sein

In allen anderen Fällen verfallen die Guthaben und Rückstellungen zugunsten der Versichertengemeinschaft. Das gilt auch, wenn die Hauptversicherung wegen Wegzug ins Ausland oder durch Tod endet.

Detaillierte Szenarien finden sich unter Punkt 5 der AVB.

Sonstige Fakten rund um den neuen ARAG BEK Tarif

Ein vorhandener Risikozuschlag oder der gesetzliche Zuschlag, aber auch Auslandszuschläge können nicht reduziert werden. Möchten Sie den Beginn der Entlastung ändern, so können Sie dieses (unter Anpassung des Beitrages) vor Beginn der Entlastungsphase tun. Es gilt das, bei Umstellung erreichte, neue Eintrittsalter.

Erhöhung des Entlastungsbetrages (Dynamik)

Nach Beginn des Vertrages, gerechnet ab 2019, erhöht der Versicherer alle drei Jahre den versicherten Betrag um 10%. Die Anpassung gilt für den Entlastungsbetrag und den Zahlbeitrag.

Ein Widerspruch ist möglich, falls die Erhöhung nicht gewünscht wird. Detaillierte Regelungen zur Dynamik finden Sie in 2.5. der Versicherungsbedingungen.

Die Mindestvertragslaufzeit beträgt 24 Monate. Versichert werden kann der Tarif nur von Menschen, welche noch 5 Jahre bis zur geplanten Entlastung haben. Je nach gewünschtem Termin ist das Höchstaufnahmealter also das 58. oder 62. Lebensjahr. Abgeschlossen kann maximal (in 1 Euro Schritten) der Beitrag der heutigen Grundversicherung (ohne Zuschläge) plus der Beitrag für die Beitragsentlastung selbst.

Welche Gesundheitsfragen sind zu beantworten?

Keine. Ungeachtet des Gesundheitszustandes ist der Abschluss für alle berechtigten Versicherten möglich. Eine Prüfung findet hier nicht statt.

Wie hoch ist der Beitrag?

Ein heute 30jähriger Versicherter zahlt für 100 EUR Beitragsentlastung:

ab dem 63. Lebensjahr = 30,10 EUR monatlich

ab dem 67. Lebensjahr = 23,70 EUR monatlich

Mit dem Eintrittsalter 40 ändert sich die Beträge auf 43,40 EUR bzw. 34,10 EUR.

In der Modellrechnung sieht das dann so aus:

Der heute 30jährige zahlt bis zum 63. Lebensjahr (ohne Anpassungen und Dynamik) einen Betrag von 30,10 * 12 Monate * 33 Jahre = 11.919 EUR. Da auch in der Entlastungsphase der Beitrag weiter zu zahlen ist, hat er folgende Effektiventlastung. 100 EUR – 30,10 EUR = 69,90 EUR monatlich. Um die 11.919 EUR “zu verbrauchen”, müssten somit (auch hier wieder ohne Zinsen und Anpassungen) mind. 170 Monate also 14 Jahre die Entlastungsbeträge bezogen werden. Wird unser Versicherter also alt, so hat er mit 77 alle Beiträge “wieder raus”. Jedoch ohne damit Zinsen oder andere Erträge berücksichtigt zu haben. Ebenfalls spielen bei diesem Modell Steuern, ersparte Einkommens- oder Lohnsteuer oder andere Faktoren keine Rolle.

Fazit

Es hängt von vielen Faktoren ab, ob sich ein solcher Tarif lohnt oder ob andere Varianten besser geeignet sind. Auch eine geförderte Altersvorsorge, ein Fond- oder ETF Sparplan oder andere Anlageformen können eine Alternative sein. Daher sollte das Thema Beitragsentlastung immer detailliert beraten und besprochen werden.