FairScore, neue Berufsgruppen, mehr Optionen und Bedingungsverbesserungen

Die Alte Leipziger Lebensversicherung, der Versicherer aus Oberursel bei Frankfurt, bietet seit Jahren ein sehr hochwertiges Produkt für den Schutz bei Berufsunfähigkeit an. Doch es ändert sich etwas grundlegend und die Alte Leipziger neue Berufsunfähigkeitsversicherung wurde veröffentlicht. Schon das bestehende Produkt, der Tarif BV10, wurde in den letzten Jahren mehrfach angepasst und verbessert und somit einerseits flexibler, andererseits leistungsstärker gemacht.

Einige Veränderungen in den letzten Jahren finden sich in folgenden Beiträgen:

- Alte Leipziger mit Verbesserungen bei Studenten

- Alte Leipziger mit neuen Leistungen in der BU, Krebsschutz und mehr

- Alte Leipziger mit Leistungsbaustein “Arbeitsunfähigkeit”

Zum 01. Januar 2020 steht nun eine weitere Veränderung der Bedingungen für die Berufsunfähigkeitsversicherung an. Die neue Version der Bedingungen, die pm2300- 01.2020 kommt mit einigen Verbesserungen der Leistungen daher, welche wir uns hier genauer anschauen.

FairScore statt nur Berufsgruppe

Vorbei die Zeiten, in denen klar war welcher Beruf in welche Berufsgruppe gehört. Ob man die neuen Wege nun “dynamische Einstufung” oder FairScore oder wie auch immer nennen mag, die Bewertungen werden individueller. Zukünftig führen eine Reihe von Faktoren zur Einstufung und damit zur Prämie. Im Wesentlichen spielen dabei folgende Kriterien und Bewertungen eine Rolle.

Zukünftig wird also, noch mehr als bisher, die individuelle Ausgestaltung der Tätigkeit eine Rolle spielen und damit über die Prämienhöhe der versicherten Rente entscheiden. Dabei werden nicht nur der einmal erlernte Beruf, sondern auch weiterführende Qualifikationen im Laufe des Berufslebens und auch die Aufteilung der Tätigkeit in handwerklich, Reisetätigkeit und mehr eine Rolle spielen.

Die Alte Leipziger hinterlegt in FairScore zukünftig mehr als 4.500 Berufe, dazu kommen weitere Differenzierungen in 191 Ingenieure, über 100 Unterscheidungen bei Ärzten und über 56 Varianten bei Lehrern. Damit wir – wie bereits gesagt – die Einstufung noch viel mehr vom genauen Berufsbild und der Ausgestaltung abhängig werden.

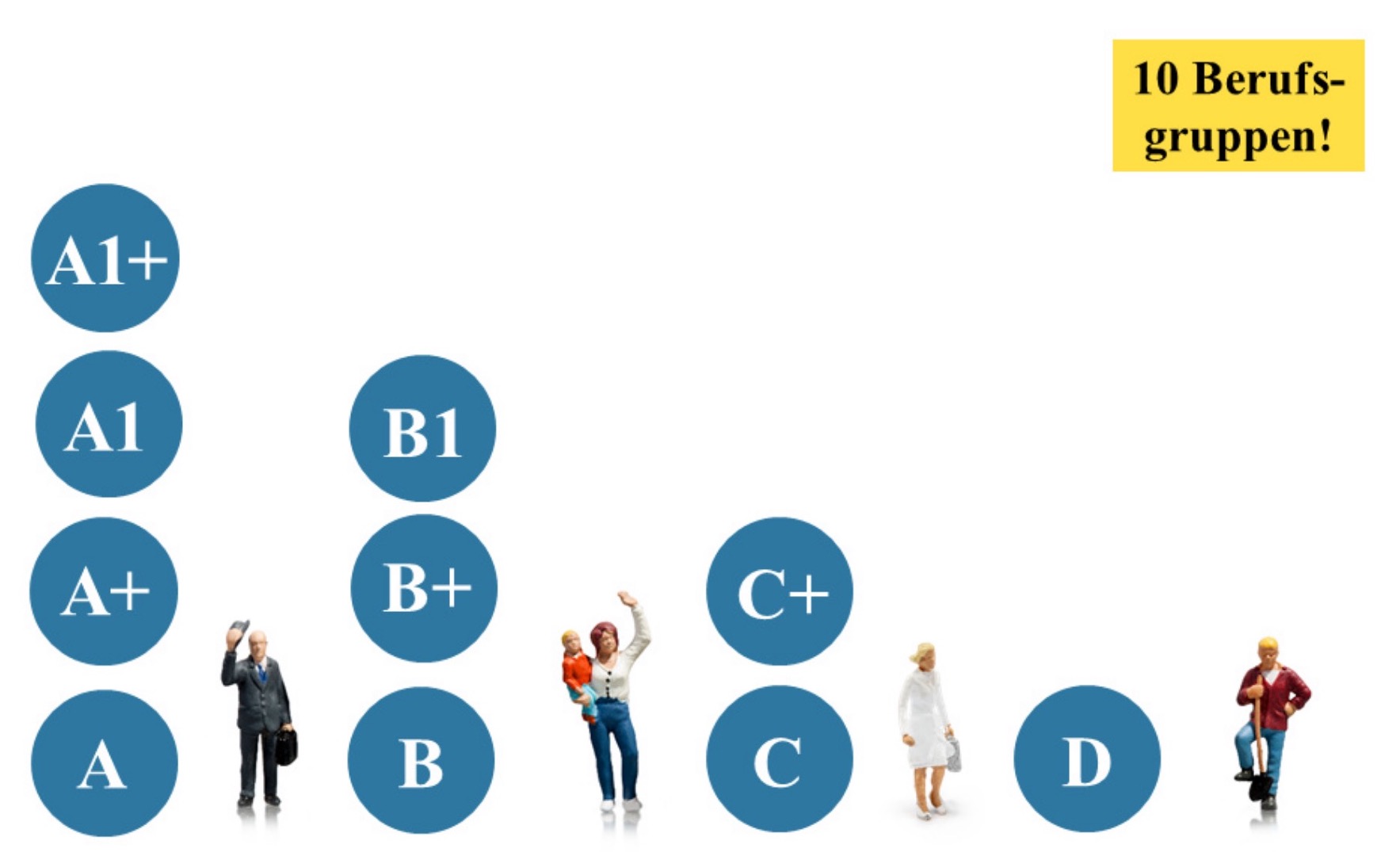

Aktuell gibt es in den Tarifen 7 Berufsgruppen. Angefangen von 1++ über 1+ und 1, dann weiter mit 2+, 2, 3+ und 3. Zukünftig werden diese weiter aufgefächert und auf zehn Gruppen verteilt. Diese bekommen dann die folgenden Bezeichnungen.

Schüler – in 24 statt 11 Gruppen

Auch für Schüler wird es umfangreicher in der Auswahl. Schon heute gibt es eine Reihe Versicherer, welche hier differenziert prüfen und nach Schulform und Klassenstufe prüfen und unterscheiden. Das hängt unter anderem mit der Tatsache der möglichen, zukünftigen Berufswahl der Schüler einer Schulform zusammen. Heute gibt es (inkl. Berufsschule) bei der alten Leipziger elf Gruppen in die Schüler einzuordnen sind.

Zukünftig wird dieses auf 24 unterschiedliche Gruppen ausgedehnt und auch hier die Prämie weit auseinander gehen. Da zeigt sich auch hier wieder, wie wichtig ein frühzeitiger Abschluss und damit die richtige Grundlage ist.

Raucherstatus ist zukünftig Tarifkriterium

Im Vergleich zur bisherigen Tarifkalkulation spielt zukünftig auch der Raucher-/ Nichtraucherstatus eine Rolle. Dabei gilt eine einfache Regel. Änderungen sind nicht anzeigepflichtig. Wer also heute nicht raucht, damit aber zukünftig anfängt, der muss es nicht melden und wird auch nicht bestraft.

Ebenso gibt es aber keine Verbesserung. Wer also jetzt als Raucher eingestuft wird und zukünftig dieses Laster los wird, der wird auch dann nicht besser gestellt. Auch eine Anzeige mit schriftlicher Bestätigung nützt gier nichts. Es ist nur über einen neuen Vertrag mit einer komplett neuen Risikoprüfung möglich, den Status wieder los zu werden. Das ist kein so schlechter weg, denn nur so lässt sich Missbrauch einer solchen Klausel eindämmen und damit das Kollektiv schützen.

Der Nichtraucher erhält einen Rabatt auf die Prämie in der Berufsunfähigkeitsversicherung und zahlt damit zukünftig weniger Beiträge.

Verbesserungen der Bedingungen für die Berufsunfähigkeit

Wie immer bei Veränderungen und Verbessrungen von Leistungen sind diese nicht in jedem Fall für alle interessant.

Infektionsschutzklausel

Eine der Änderungen, welche meist nur bestimmte Personengruppen betrifft, ist die so genannte Infektionsklausel. Wer also aufgrund einer behördlichen Anordnung nicht mehr in seinem Beruf arbeiten kann (zum Beispiel bei einer Hepatitis Erkrankung), der muss erstmal nicht zwingend berufsunfähig sein. Für einen solchen Fall gab es schon bisher für Ärzte, Zahnärzte und bestimmte Berufe eine zusätzliche Klausel. Der Abschnitt “Infektionsgefahr” findet sich in den neuen Bedingungen auf Seite 8 ff. wieder und ist nun weiter gefasst. Eine Leistung aus dem BU Vertrag erfolgt auch (denn die versicherte Person gilt als berufsunfähig), wenn:

- sie/er für andere eine Infektionsgefahr darstellt

- es gibt ein Tätigkeitsverbot nach Bundesinfektionsschutzgesetz oder Rechtsvorschrift

- mind. für 6 Monate und mind. 50% der Tätigkeit betroffen

Bei Medizinern und auch med. Personal wie Krankenschwestern, Zahnarzthelferinnen und dergleichen geht es noch etwas weiter. Hier reicht allein das Tätigkeitsverbot, welches sich auf die Behandlung von Patienten bezieht.

Leistungen wie die Sofortzahlung bei Krebs oder auch die Arbeitsunfähigkeitsleistungen gibt es weiterhin, diese sind in den oben genannten, älteren Artikeln verlinkt.

Neue Möglichkeiten der Vertragserweiterung und -veränderung

Auch bisher bot die Alte Leipziger den Versicherten eine Ausbaugarantie. So kann in bestehenden Verträgen innerhalb der ersten fünf Jahre der Schutz nochmals und ohne neue Risikoprüfung erweitert werden und bietet somit eine Option zur Verbesserung. Diese Möglichkeiten werden mit den neuen Bedingungen etwas angepasst und erweitert. Auch zukünftig wird hier zwischen der Ausbau- und der Nachversicherungsgarantie unterschieden. Bei beiden Varianten wir ein neuer Vertrag (ergänzend zu dem bestehenden) abgeschlossen und bietet einen weiteren Schutz ohne neue Gesundheitsprüfung.

Ausbaugarantie bestehender Verträge

Auch weiterhin gelten für die Ausbaugarantie folgende Kriterien:

- Versicherte Person nicht älter als 40 Jahre (bisher war es 35 J.)

- Vertrag muss sich in den ersten fünf Vertragsjahren befinden

- Versicherte Person darf weder berufs- noch arbeitsunfähig sein

- Erhöhung um mind. 3.000 € p.a. (250 € mtl.) und max. 6.000 € (500 € mtl.)

- max. Erhöhung 1.000 € inkl. Nachversicherungsgarantie während der Vertragslaufzeit

- max. 30.000 € Jahresrente, also 2.500 € mtl.

Bisher galt bei der Ausbaugarantie ein Alter von 35 Jahren als Höchstalter. Das ist nun um weitere fünf Jahre angehoben. Die Hürde ist aber hier etwas höher geworden. Bisher musste nur bestätigt werden, dass keine BU vorliegt. Lediglich bei Einschluss einer Arbeitsunfähigkeitsklausel war es erforderlich zu bestätigen, nicht akut arbeitsunfähig zu sein. In den neuen Bedingungen findet sich diese Trennung nicht mehr, denn hier muss zwingend beides (nicht BU, keine AU) vom Kunden bestätigt werden. Nur wenn dieses erfolgt kann eine entsprechende Ausbaugarantie genutzt werden.

Hier greift (betrachtet man nur die Ausbaugarantie) eine Verschlechterung. Konnte bisher innerhalb der ersten fünf jähre die Rente auf max. 2.500 und somit je nach Startrente auf um deutlich mehr als 500 € angepasst werden, ist dieses zukünftig nicht mehr möglich. Eine Ausbaugarantie ist ab 1.1.20 auf den Betrag von 500 € Monatsrente begrenzt. Auch die bereits erfolgten Dynamiken, welche bisher nicht angerechnet wurden, zählen nun bei der Betrachtung der 2.500 € max. Grenze dazu.

Nachversicherungsgarantie in bestehenden Verträgen

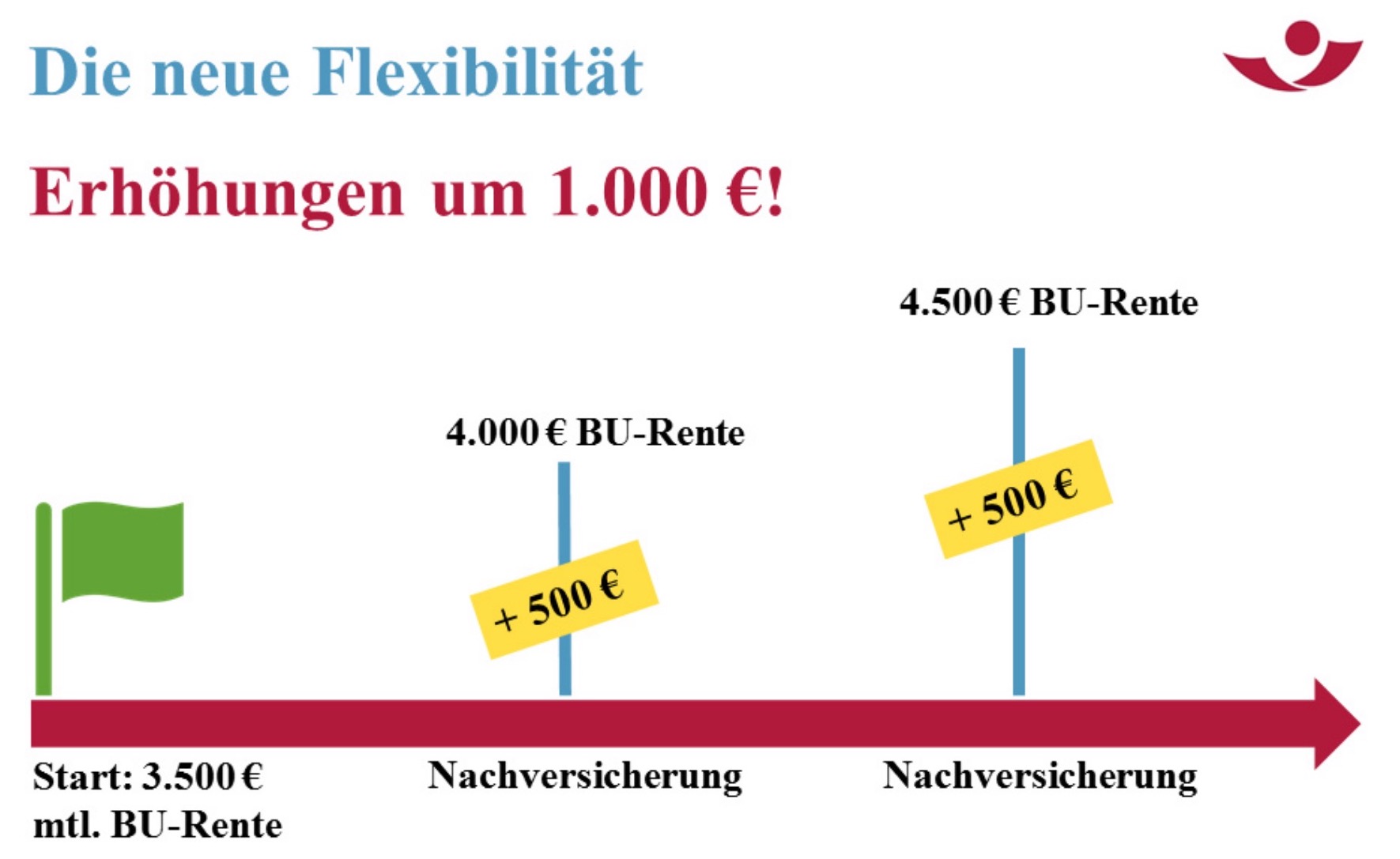

Auch in der Nachversicherung finden sich in den neuen Bedingungen verbesserte Regelungen. Unverändert geblieben ist allerdings das Alter bis zu dem die Nachversicherung möglich ist, es liegt weiterhin bei 50 Jahren. Wie bisher gilt auch hier pro Ereignis eine Nachversicherung von max. 500 € pro Monat, wobei es neu mind. 250 € sein müssen. Diese Beschränkung gab es so früher nicht.

Es gibt aber bei den folgenden Ereignissen eine deutliche Verbesserung. Hier können nicht nur 500, sondern ganze 1.000 € Rente im Rahmen der Nachversicherung erhöht werden. Dennoch gilt auch hier die Beschränkung auf maximal 12.000 € p.a. oder 1.000 € pro Monat während der gesamten Vertragslaufzeit.

- Überschreiten der Beitragsbemessungsgrenze der RENTENVERSICHERUNG

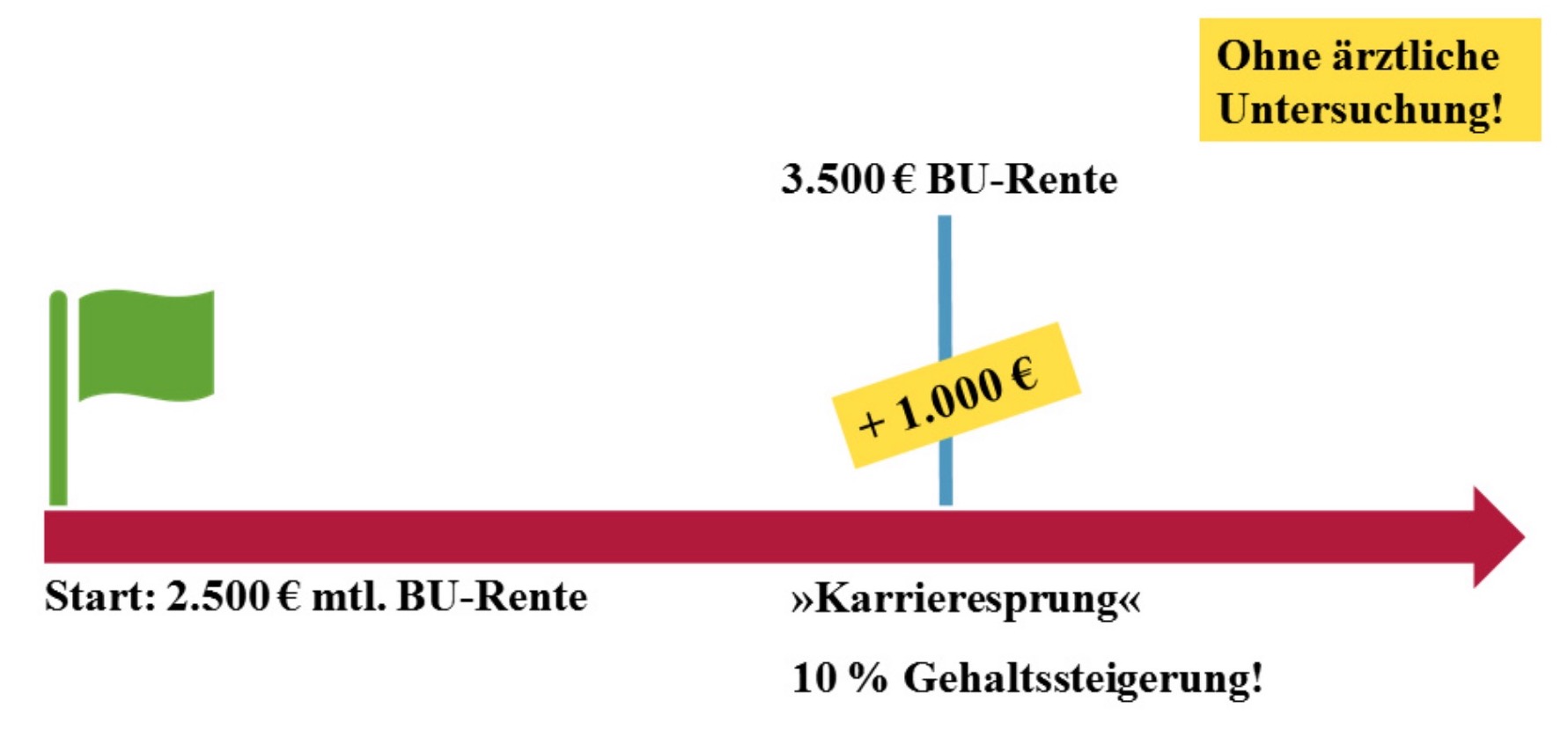

- Einkommenssteigerung bei Angestellten um mind. 10%

- Gewinnsteigerung bei Selbstständigen um mind. 30% im 3-Jahresdurchschnitt.

Bei Selbstständigen werden hier die letzten drei mit den drei davorliegenden Jahren verglichen. So positiv diese Veränderung ist, denn gerade bei jungen Angestellten sind solche Einkommenssprünge bei einer Beförderung nicht selten, sind diese doch mit Vorsicht zu genießen. Die Begrenzung auf eine maximale Erhöhung von 1.000 € mehr Rente im gesamten Vertragsverlauf ist weiterhin m.E. zu wenig. Dieses ließe sich zwar durch zwei Verträge von Beginn an erweitern, birgt aber weitere/ andere Risiken.

Studenten in bestehenden Verträgen

Auch bei den Studenten findet sich in der neuen Version der Bedingungen etwas Neues. So können diese den bestehenden BU Schutz besonders erweitern.

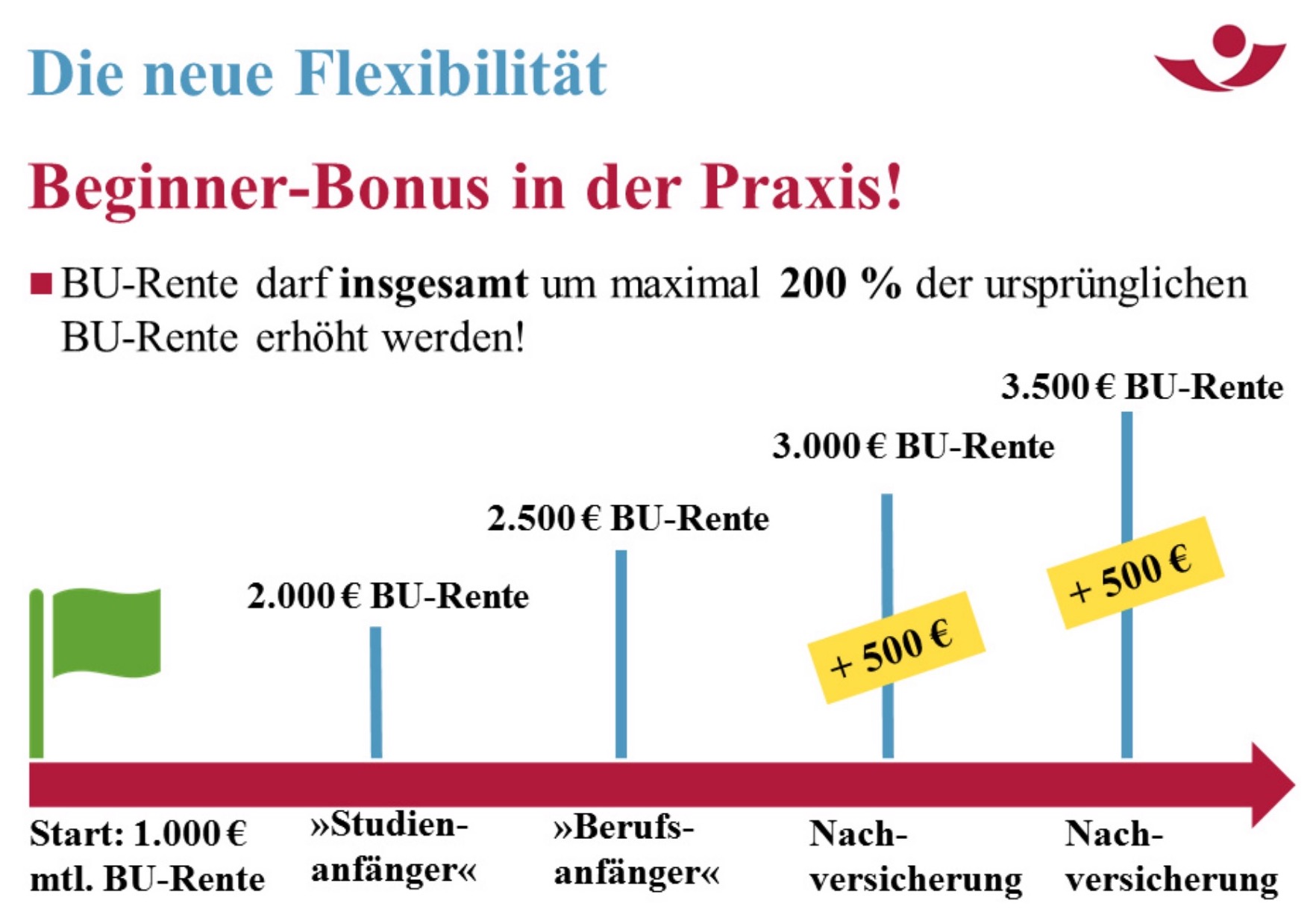

- maximal eine Erhöhung um das Doppelte der Ursprungsrente

- es dürfen NACH Erhöhung max. 2.000 € monatliche Rente versichert sein

- Antrag binnen sechs Monaten nach Studienbeginn

Berufseinsteiger in bestehenden Verträgen – Beginnerbonus

Auch wer seine Ausbildung beendet oder ein Studium abgeschlossen hat, auch der hat nun neue Optionen der Veränderung.

- maximale Erhöhung um das Doppelte der ursprünglichen Rente

- maximal 30.000 € Jahresrente nach Erhöhung

- Erhöhung auf Antrag binnen 6 Monaten nach Erhalt des Arbeitsvertrages, beruflicher Tätigkeit und entsprechendes Gehalt

Durch ein geschicktes kombinieren der beiden Modelle kann ein Student zum Beispiel mit einer BU Rente von 1.000 € als Schüler starten. Bei Beginn des Studiums nutzt er die erste Option und passt die Rente um 1.000 € an (max. 2.000 € Rente sind hier möglich). Nach Ende des Studiums und der Aufnahme der Tätigkeit kann hier erneut angepasst werden. Passt unser Musterkunde dann nach Ablauf des Studiums und bei Berufsbeginn um weitere 500 € an, so war hier bisher Schluss. Die bisherige Grenze der Nachversicherung hat hier also alle weiteren Optionen ausgeschlossen. Das gilt nun nicht mehr. Kommen also hier weitere Ereignisse hinzu (selbstständig, Immobilienkauf, heiratet, bekommt ein Kind etc.), dann stehen hier pro Ereignis (max. 2) nochmals 1.000 € mehr Monatsrente zur Verfügung. Alle Anpassungen erfolgen OHNE neue Gesundheitsprüfung.

Verlängerung des Versicherungsschutzes

Auch neu, die Anpassung des Endalters. Es ist bekanntlich schon länger im Gespräch, dass hier die Regelaltersgrenze in der Rentenversicherung oder auch in anderen berufsständischen Versorgungswerken angepasst werden soll. Wird diese von derzeit 67 Jahren erhöht, so bietet die Alte Leipziger auch hier zukünftig ein Anpassungsrecht zur Verlängerung eines bereits bestehenden Vertrages.

Hierbei können Sie selbst entscheiden ob nur die Versicherungs- oder auch die Leistungsdauer angepasst werden soll. Zudem muss diese Änderung binnen 12 Monaten nach der gesetzlichen Änderung beantragt werden und Sie dürfen nicht älter als 50 Jahre sein. Auch die beiden weiteren Voraussetzungen sind wichtig. Dabei gilt: Zum Zeitpunkt der Verlängerung dürfen Sie weder berufs- noch arbeitsunfähig sein und zudem muss der alte Vertrag mind. bis 62 Versicherungsschutz geboten haben.

Kürzere und vereinfachte Gesundheitsfragen

Zukünftig erwartet die Versicherten, genauer alle Antragsteller nach dem 23.11.2019 ein neuer Antrag. Dieser bringt zwei große Unterschiede mit, welcher gegenüber dem bisherigen Antrag auf Berufsunfähigkeitsschutz eine Verbesserung darstellt.

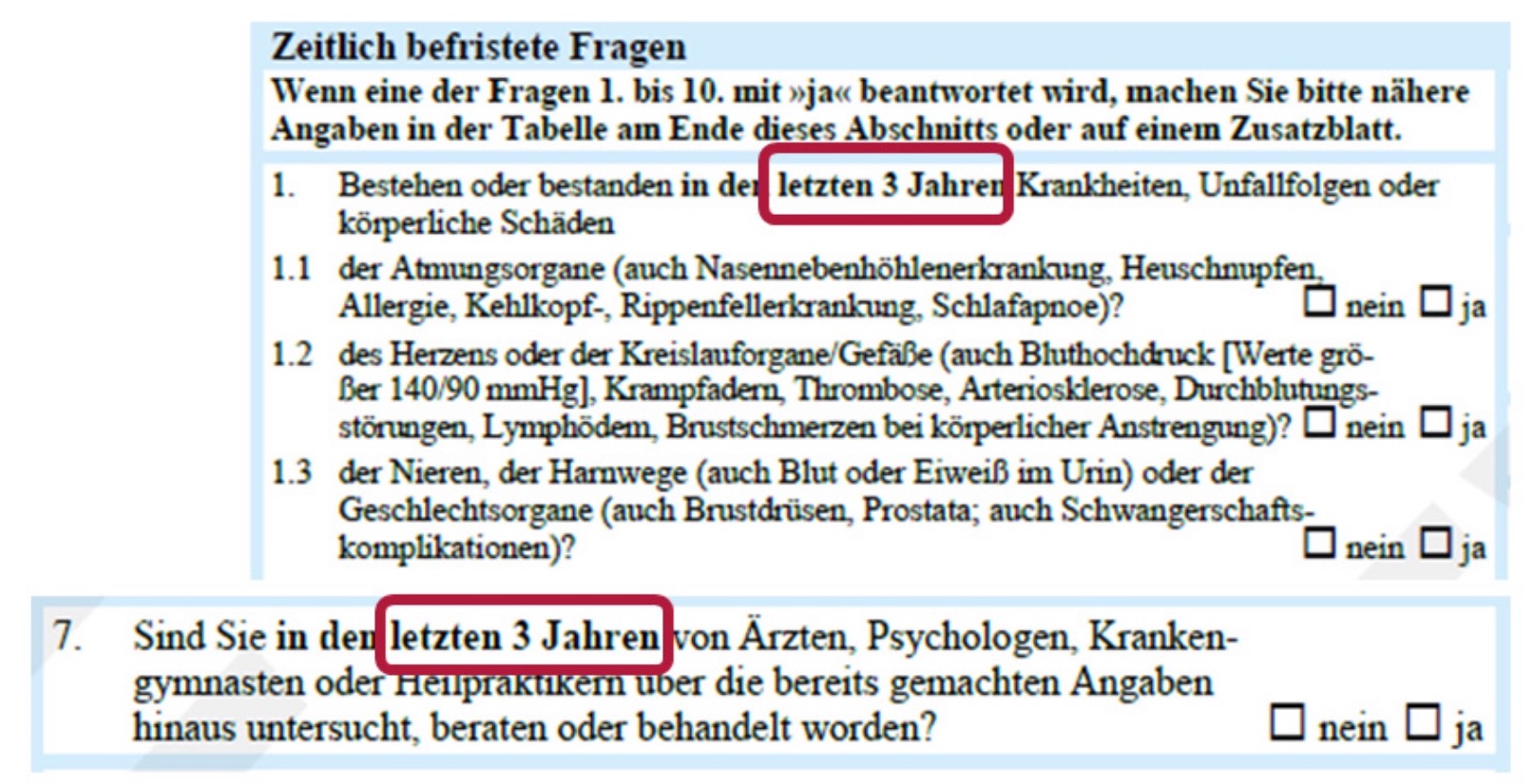

Bisher galten bei vielen Antragsfragen 5 Jahre als Abfragezeitraum. Diese können Sie sich im alten Antrag der AL hier ansehen. Ab sofort gelten dann für alle, egal ob der Beginn noch in 2019 oder erst in 2020 ist, die neuen Fragen. Dabei verkürzt sich der Abfragezeitraum auf 3 Jahre.

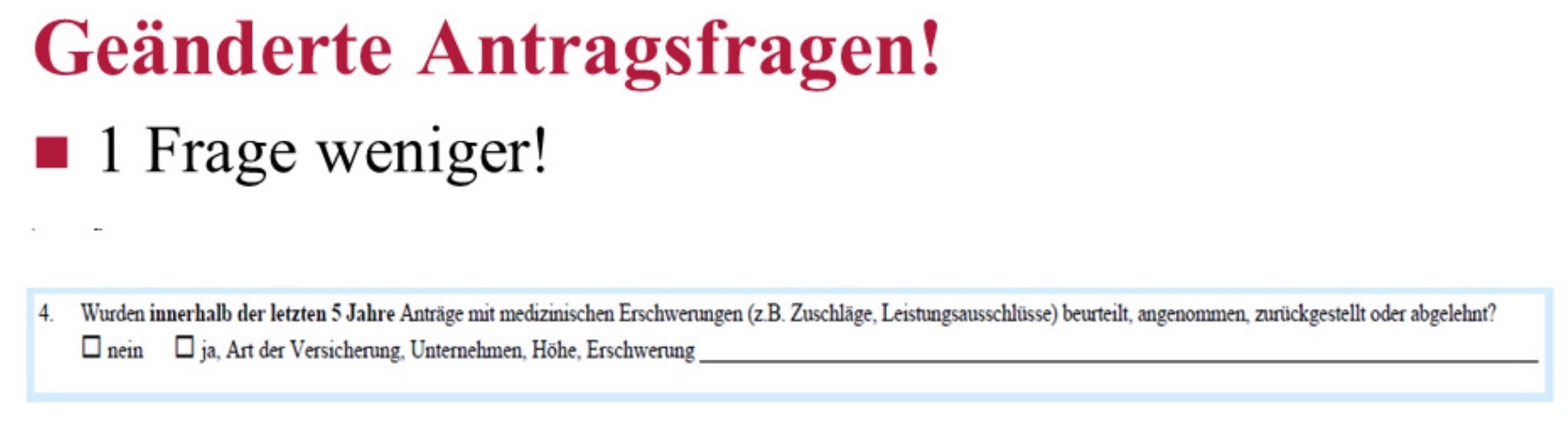

Noch eine weitere Neuerung folgt. Zukünftig entfällt die Frage nach bisher abgelehnten oder anderweitig mit Erschwerung angenommenen Anträgen und findet sich auf dem neuen Antrag nicht mehr.

Selbst wenn Sie also bereits einmal woanders abgelehnt wurden und das sonst angeben müssten, das fällt nun weg. Den neuen Antrag finden Sie hier:

ANTRAG ALTE LEIPZIGER BU mit verkürzten Abfragezeiträumen ab 23.11.2019

Für wen gelten die neuen Regelungen

Wie schon bisher gelten die Regelungen im Neugeschäft, also ab dem 1. Januar 2020. Wer bereits versichert ist, dessen Vertrag wird nicht umgestellt und auch nicht angepasst. Je nach Alter des Vertrages und weiteren Faktoren wie Gesundheitszustand und Alter, aber auch Beruf und weiteren Kriterien kann dennoch eine Prüfung der Umstellung (mit neuer Risikoprüfung) sinnvoll sein. Nur weil jemand älter ist, ist es generell kein Grund sich das nicht einmal genauer anzuschauen.

Gerade durch die Veränderungen in den Berufsgruppen schreitet die Differenzierung weiter voran und so können sich- bei vergleichbaren Prämien- bessere Leistungen ergeben.

Die neuen Gesundheitsfragen und die Fehlende Frage nach Ablehnungen oder Zuschlägen gelten jedoch ab sofort und für alle.

Alte Leipziger neue Berufsunfähigkeitsversicherung – Fazit

Verbesserungen in den Bedingungen sind nie zum Nachteil. Wenn es Formulierungen oder Regelungen gibt, welche nun durch die Anpassung besser geworden sind (wie die hier genannten) so ist das sicher positiv.

Dennoch gibt es auch hier nie nur “Gewinner”. Es wird auch hier Berufsgruppen oder einzelne Konstellationen geben, die im neuen Bedingungswerk aufgrund anderer Einstufungen mehr Beitrag werden zahlen müssen. Das ist leider immer das Problem von “viel Scoring”. Je genauer ich schauen kann, was alles an Risiken da ist, desto eher und einfacher kann ich mir die guten/ gewünschten Risiken heraussuchen.

Das bedeutet jetzt noch mehr: Ein frühzeitiges “darum kümmern” und versuchen Einstufungen für Kinder zum Beispiel durch einen frühen Abschluss als Schüler zu sichern, wird wichtiger denn je.

Auch wer heute noch studiert oder sonst gesundheitlich und beruflich “gut eingestuft werden kann”, der sollte den Status soweit als irgend möglich konservieren.

Bei Fragen finden Sie unter den Auswahlkriterien weitere Infos und hier ein Anfrageformular zur Beratung Berufsunfähigkeit.

Weitere Unterlagen:

Die Versicherungsbedingungen der neuen Berufsunfähigkeitsversicherung.

Alte Leipziger, Bedingungen Berufsunfähigkeitsversicherung ab 2020

Die älteren Bedingungen finden Sie im Downloadbereich zum Vergleich.