Neue Bedingungen ab 02/2024

Es gibt am Markt so Versicherer, die nimmt ein Vermittler wahr, weiß natürlich, dass es diese gibt und dennoch kommen diese in der Beratungspraxis nicht vor. Das kann daran liegen, dass Bedingungen offensichtlich schlecht sind, oder auch daran, dass es bei anderen besser, einfacher oder insgesamt passender gelöst ist.

Dazu ein kleiner Exkurs. Die Bedingungen in der Berufsunfähigkeitsversicherung kennen seit einigen Jahren nur eine Richtung. Besser, schneller, weiter. Jeder Versicherer hat seine Bedingungen angepasst über die Jahre, um nicht ins Hintertreffen zu geraten. Wie man das dennoch schafft, hat mein Kollege Tobias anhand der Debeka BU beschrieben. Diese ist augenscheinlich an einem unbekannten Ort stehen geblieben, oder falsch abgebogen, das ist aber ein anderes Thema und können Sie bei ihm im Blog nachlesen.

SBU-professional – alles neu macht der Februar, Tarifgeneration 02.2024

Auch die Dialog-Lebensversicherung kommt in den Betrachtungen und dem Tagesgeschäft vieler Makler nicht vor. Das nicht einmal, weil etwas besonders schlecht ist, sondern einfach deshalb, weil es andere gibt, die besser sind, schneller entscheiden, bessere Voten auf eine anonyme Risikovoranfrage abgeben oder sonst besser passen. Genau dies möchte die Dialog-Lebensversicherung aber nun ändern und hat die Bedingungen der Berufsunfähigkeitsversicherung nun angepasst und natürlich ist alles neuer, schneller, weiter und besser geworden, Sie kennen das sicher schon.

In diesem Beitrag schauen wir uns also einmal die neuen Punkte aus dem Flyer genauer an und betrachten dazu auch die Aussagen in den Bedingungen detaillierter. Am Ende dann auch noch eine Gesamteinschätzung und vielleicht passt die neue Dialog SBU-professional zukünftig ja für Sie?

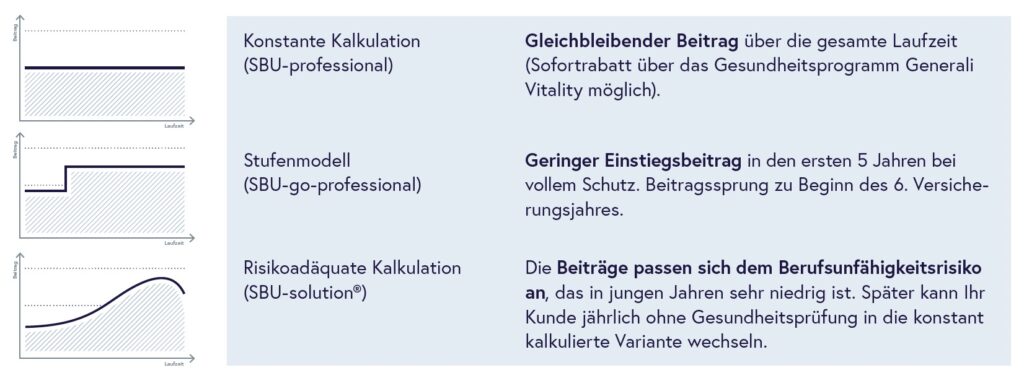

Tarifmodelle – drei zur Auswahl

Nicht neu, aber dennoch zu erwähnen ist die Tatsache, dass die Berufsunfähigkeitsversicherung der Dialog in drei Varianten existiert. Dabei wird unterschieden zwischen der „klassischen BU“, also einem Beitrag, der (dynamische Erhöhungen ausgenommen) konstant bleibt. Sie starten heute mit einem Bruttobeitrag X und zahlen den auch noch in den nächsten Jahren der Vertragslaufzeit.

Für Schüler, Studenten aber auch junge Auszubildende sind Modelle mit abgesenktem Anfangsbeitrag ganz sinnvoll. Diese führen zu einem, bereits von Beginn an, höherem Schutz und begrenzen den Beitrag. Das lohnt nicht immer, kann aber bei finanziell bisher nicht so üppigem Polster ein sinnvoller Start sein.

Die dritte Variante beschreibt die risikoangepasste Kalkulation. Vereinfacht, billig in jungen Jahren und teu(r)er im Alter. Hier ist die Wechseloption in die konstante Variante nicht zu vergessen, wenn diese dann auch genutzt wird, sobald es geht.

SBU-professional – die Neuerungen im Detail

Was ist nun wirklich neu und ist es auch so neu, dass es eine echte Verbesserung oder Erwähnung ist?

- DU Klausel für Beamte (und die, die es werden wollen)

- Kurzantrag in der selbstständigen Berufsunfähigkeitsversicherung (EA 35, 2.000 EUR max. Rente, BMI zwischen 18 und 27)

- Besserstellung bei Berufswechsel möglich – für alle Berufe in allen Tarifen

- Verbesserte Nachversicherungsmöglichkeiten

Zunächst einmal möchte die Dialog jetzt auch Beamte ansprechen und stattet die neue Tarifgeneration mit einer DU Klausel aus.

Berufsunfähigkeit aufgrund Dienstunfähigkeit

(25) Berufsunfähigkeit aufgrund Dienstunfähigkeit liegt vor, wenn die folgenden Voraussetzungen erfüllt sind: a) Die versicherte Person wird als Beamter/-in wegen allgemeiner Dienstunfähigkeit in den Ruhestand versetzt und scheidet somit aus dem aktiven Beamtenverhältnis aus. b) Die versicherte Person erhält fortlaufend Ruhegehalt wegen Dienstunfähigkeit nach dem Beamtenversorgungsgesetz. Dabei ist es unerheblich, ob die versicherte Person eine andere Tätigkeit ausübt.

(26) Berufsunfähigkeit aufgrund Dienstunfähigkeit liegt auch vor, wenn die folgenden Voraussetzungen erfüllt sind:

a) Die versicherte Person wird als Beamter/-in wegen allgemeiner Dienstunfähigkeit entlassen, das Beamtenverhältnis wird also beendet.

b) Die zur Entlassung wegen Dienstunfähigkeit führenden Erkrankungen der versicherten Person bestehen unverändert fort oder schreiten weiter fort.

c) Die versicherte Person übt keine andere Tätigkeit aus, die ihrer bisherigen Lebensstellung entspricht. Wir dürfen somit konkret verweisen gemäß Absatz 1

(27) Die Regelungen zur Berufsunfähigkeit wegen Dienstunfähigkeit gelten entsprechend für Richter und Kirchenbeamte.

Auszug aus den Bedingungen Dialog SBU, Stand 02/2024, Seite 4–5

Spannend ist hier auch die Frage, was mit Beamtenanwärtern, Beamten auf Widerruf oder Probe passiert, denn eine genaue Definition fehlt hier. Auch in Verbindung mit den Mitwirkungspflichten, welche der § 28 regelt, stellt sich die Frage, wo hier der nennenswerte Vorteil der DU Klausel liegen soll. Auch die Frage der Teil-DU ist hier meines Erachtens nicht gut geregelt.

Nachversicherungen

Kurz und knapp gesagt, manches klingt besser, als es ist. Die Regelungen sind zweifelsfrei umfangreich und auch eine Verlängerung der Frist zur Nachversicherung auf 12 Monate ist sehr positiv. Je mehr Zeit Ihnen bleibt, desto besser. Denn wer denkt schon gleich nach einer Geburt, dem Hausbai oder anderen einschneidenden Ereignissen an die BU. Aufgrund einer aktuellen Kundenerfahrung hätte ich die Formulierung „Geburt eines Kindes“ gern besser und klarer gelöst. Was ist bei Zwillingen? Habe ich eine Nachversicherungsgarantie oder kann ich zweimal anpassen?

Auch die Begrenzung der Nachversicherung auf maximal 100 % der anfänglich versicherten Rente ist ungünstig für alle, die klein anfangen mussten, weil es finanziell eng war oder weil diese als Schüler/ Studenten keine anderen Optionen hatten. Die Obergrenze von 42.000 € nach der Nachversicherung ist hingegen höher, im Vergleich zu Mitbewerbern.

Eigenwillige und undeutliche Formulierungen

Insgesamt sind die Bedingungen teilweise schon sehr seltsam und unnötig aufgeblasen und undeutlich formuliert. Da hätte die Dialog-Versicherung sich besser Rat von Experten geholt oder geht hier noch einmal dran. Beispiel gefällig?

Als eine in diesem Sinn vergleichbare Tätigkeit wird nur eine solche Tätigkeit angesehen, die etwa gleichwertige Kenntnisse und Fähigkeiten erfordert und in ihrer Vergütung und Wertschätzung der bisherigen Tätigkeit weitestgehend entspricht. Bei der Zumutbarkeit der Einkommensreduzierung berücksichtigen wir die höchstrichterliche Rechtsprechung. Wir nehmen dabei Bezug auf das jährliche Bruttoeinkommen zu gesunden Zeiten. Eine Einkommenseinbuße von mindestens 20 % ist unzumutbar. Sollte die herrschen-de Rechtsprechung einen niedrigeren Prozentsatz festlegen, so ist dieser anzuwenden. In einem begründeten Einzelfall kann auch eine unter 20 % liegende Einkommensminderung unzumutbar in diesem Sinne sein. Bei der Berechnung des jährlichen Bruttoeinkommens werden krankheitsbedingte Einkommensausfälle nicht berücksichtigt.

Seite 2, §5 Abs. 1 der Bedingungen

Ziel der Formulierung ist, Ihnen als Versicherten mitzuteilen, dass Sie bei einer Einbuße des Einkommens von über 20 % nicht zuzumuten sind. Hält die Rechtsprechung etwas anderes für möglich, gilt ggf. das. Eine klare Prozentzahl ist grundsätzlich eher positiv, da besser planbar. Lesen Sie aber mal den fett markierten Satz. Das versteht doch kein Mensch. Was genau will die Dialog und sagen? Klar, dass zwanzig Prozent oder eben mehr nicht zumutbar sind. Das wäre aber auch deutlich zu formulieren. Bei den Selbstständigen unter Punkt 10 (Seite 3 ist es hingegen klarer formuliert.

Auch die Teilzeitklausel ist meines Erachtens eher ungünstig und unnötig kompliziert formuliert. Ich will jetzt hier keine Produktberatung für die Dialog machen, aber lesen Sie diese einmal als Laie (Seite 4) durch und versuchen zu verstehen, wann genau diese greift und was diese leistet.

Positiv: Regelungen zum Übergang Kranken(tage)geld aus der GKV oder PKV

Durchaus eine gute Idee verfolgt die Dialog-Versicherung aber mit dem Übergang des Krankentagegeldes und der Berufsunfähigkeit. Hierzu finden sich die Regelungen ab der Seite 5 unter dem Punkt 3 „Überbrückungsgeld“.

Hiermit soll vermieden werden, dass der gesetzliche oder private Krankenversicherer die Zahlung aufgrund von (vermuteter/ behaupteter) BU einstellt, der BU Versicherer aber bisher nicht leistet. Das lässt sich heute bei vielen Versicherern durch eine Arbeitsunfähigkeits-Option lösen, dennoch ist es positiv zu sehen, sich dieses Themas anzunehmen.

Schwere Krankheiten Klausel

In den Bedingungen findet sich, neben der Leistung bei Arbeitsunfähigkeit, auch eine Leistung bei schweren Krankheiten. Klar ist es nett, gerade bei schlimmen Erkrankungen eine zusätzliche Finanzspritze zu haben. Hier werden fünf medizinische Diagnosen genannt und weiter ausgeführt. Nachlesen können Sie diese auf den Seiten 3 und vier.

Geleistet wird geleistet, wenn die versicherte Person mindestens sechs Monate an der Erkrankung ohne Unterbrechung leidet, die Kriterien erfüllt sind und noch keine BU oder AU Leistungen fließen. Folgende Erkrankungen definiert der Versicherer:

Schwerer Herzinfarkt, Schlaganfall mit neurologischen Einschränkungen, eingeschränkte Lungenfunktion, eingeschränkte Leberfunktion, Koma.

Dabei sind unbedingt die genauen Definitionen zu beachten. Einen wirklichen Mehrwert sehe ich hier nicht, denn bei versicherter AU Klausel sollte hier mit dem Nachweis der Arbeitsunfähigkeit schneller Geld fließen.

SBU-professional – Fakten

- maximale Rentenhöhe 60.000 EUR p. a.

- Hausfrauen und -männer bis max. 18.000 EUR p. a., Schüler bis max. 12.000 EUR, Azubis bis 18.000 EUR und Studenten bis zu maximal 24.000 EUR Rente pro Jahr

- Kinder/ Schüler lassen sich erst ab dem 15. Lebensjahr versichern

- dynamische Erhöhungen 2–5 %

- Raucher- und Nichtrauchertarife

- Option für „Schwere Krankheiten“, Arbeitsunfähigkeitsklausel, Pflegerentenoption, Rentendynamik 1-5%, Zusatzzahlung bei erster BU (als Baustein)

SBU-professional – Fazit

Es braucht bei der Dialog-Versicherung sicher noch etwas externe Hilfe und wohl auch noch einige Runden in der Produktentwicklung, bis ist hier von einem gelungenen BU Bedingungswerk sprechen würde. Das macht sich auch an diversen Punkten und Kleinigkeiten bemerkbar, die eben nicht gelungen und gut sind.

Eines der Beispiele, die Verlängerungsoption der BU bei Erhöhung der Regelaltersrente. Gut gedacht, schlecht gemacht, würde ich sagen. Eine solche Option bringt recht wenig, wenn diese nur bis zum fünfzigsten Lebensjahr gilt, wenn die Altersrente verlängert wird. Das schließt aktuell alle Jahrgänge aus, die es ggf. gerade dringend brauchen.

Die aus meiner Sicht aber am dringendsten zu überarbeitende Klausel ist folgende:

Raucher-, NichtraucherStatus (Seite 11)

Sollten sich die vor Vertragsabschluss gemachten Angaben zum Rauchverhalten der versicherten Person während der Vertragslaufzeit ändern, stellt dies im Falle eines Wechsels vom Nichtraucher zum Raucher eine Gefahrerhöhung dar. Sie sind – neben der versicherten Person – verpflichtet, uns die Gefahrerhöhung unverzüglich, d.h. ohne schuldhaftes Zögern, anzuzeigen. Wir werden während der Vertragslaufzeit das Rauchverhalten der versicherten Person nur im Rahmen der Leistungsprüfung nachprüfen. Auf anderweitige Nachprüfungen verzichten wir.

Ab dem Zeitpunkt des Verlustes des Nichtraucherstatus werden wir Ihrem Vertrag für die versicherte Person die Rechnungsgrundlagen zu-grunde legen, die für einen Raucher angewendet werden. Hierdurch erhöhen sich bei gleichbleibender Jahresrente Ihre Beiträge. Sie können verlangen, dass statt einer Erhöhung der Beiträge die Jahresrente entsprechend herabgesetzt wird.

Unser Recht zur Beitragsanpassung erlischt, wenn wir es nicht innerhalb eines Monats ab dem Zeitpunkt geltend machen, zu dem wir von der Gefahrerhöhung Kenntnis erlangen.

Kommen Sie Ihrer Anzeigepflicht nicht nach, vermindert sich bei Berufsunfähigkeit der versicherten Person die Leistung. Die auszuzahlende Jahresrente wird dann unter Zugrundelegung des Rauchertarifs für die versicherte Person rückwirkend ab Vertragsbeginn neu berechnet. Die Verringerung unserer Leistungspflicht gilt nicht, soweit die Gefahrerhöhung nicht ursächlich für die Berufsunfähigkeit der versicherten Person war.

Teilen Sie uns mit, dass die versicherte Person schon länger als zwölf Monate nicht mehr raucht und damit vom Raucher zum Nichtraucher geworden ist, können wir dies im Rahmen einer ergänzenden Risikoeinschätzung überprüfen. Erfüllt die versicherte Person die Kriterien für die Einstufung als Nichtraucher, können Sie in Textform verlangen, dass Ihr beitragspflichtiger Vertrag zum nächsten Versicherungsjahrestag um-gestellt wird. Der Beitrag verändert sich entsprechend. Wird die versicherte Person anschließend wieder Raucher, so ist uns dies als Gefahrer-höhung unverzüglich in Textform anzuzeigen.

Vereinfacht. Werden Sie Raucher, zahlen Sie sofort den neuen Beitrag. Werden Sie Nichtraucher, so KANN die DIALOG den Beitrag zum kommenden Jahrestag (also im ungünstigsten Fall in 364 Tagen) verringern.

Stellt der Versicherer im Rahmen der Leistung fest, dass Sie doch geraucht haben und führte das mit zur Berufsunfähigkeit (Stichwort Lungenerkrankungen), dann wird rückwirkend die Leistung reduziert, weil ab Beginn neu berechnet wird.

Alles in allem ist die DIALOG hier sicher einer guten Idee gefolgt und beschäftigt sich mit den BU Bedingungen und passt diese an, da ist aber noch einiges zu tun. Mit etwas Hilfe und weiteren Verbesserungen ist die DIALOG hier auf einem guten Weg, schauen wir gern einmal, was uns in den kommenden Überarbeitungen noch Verbesserungen erwartet.

Den Kurzantrag mit vereinfachten Gesundheitsfragen schauen wir uns demnächst erneut in einem anderen Beitrag an. Wenn Sie Fragen zu Ihrem BU Schutz haben, eine Überprüfung wünschen oder sich erst neu mit dem Thema Berufsunfähigkeit beschäftigen, dann finden Sie alle Informationen auf meiner: