Interessanter Gedanken, oder? Was tun, wenn die Berufsunfähigkeitsrente zu klein ist und der Vertrag schon besteht?

Doch zu dem etwas laxen Titel dieses Artikels gibt es einen ganz ernsten Hintergrund und der zeigt einmal mehr, warum Produkte und Beratungen hinterfragt werden müssen. Zudem zeigt und diese Beratung und die danach folgenden Abschlüsse auch, wie “auf Teufel komm raus” verkauft und keinesfalls beraten wurde.

Hier ging es am Ende gar nicht um die Frage des Bedarfs und welcher Schutz benötigt wird, sondern vielmehr um “wie kann ich noch schnell einen Vertrag an die Frau bringen, einen der dann in 5 Jahren einfach wieder gekündigt wird, weil er eh nichts gebracht hat.

Das Schlimmste aber ist, die Situation ist schon schwer genug. Damit es einfacher zu verstehen ist und Sie als Leser sich in die Lage versetzen können, fangen wir einmal mit der Historie an.

Berufsunfähigkeitsrente zu klein – Es war einmal…

ein dunkler und kalter Wintertag, ein grauer Tag im Dezember 2015. Der Berater hatte sich angekündigt, denn schließlich müsse man mal etwas tun, tun für die Altersvorsorge, auch der Schutz der BU und eine Absicherung des Kindes wären wohl zu besprechen.

Dabei sitzt das Geld keineswegs locker und es sind eben keine hunderte Euro vorhanden, die monatlich in (zweifelsfrei wichtige) Absicherungen fließen sollten. So kam es, dass der Berater eines großen Strukturvertriebes dann auch dort klingelte. Die Interessentin hat recht wenig Ahnung von “so Finanz Themen” und mag sich eigentlich auch nicht so richtig damit beschäftigen.

Ja, jetzt kann man sicher schnell und laut “selbst schuld” rufen, aber das ist weder zielführend noch hilfreich. Es braucht Beratung und nur weil sich jemand damit nicht auskennt ist es kein Grund einen Unsinn anzudrehen. Es ist eben gerade Aufgabe der Berater dieses zu verhindern, eigentlich!

Die Situation in Zahlen und Fakten

Verkäuferin, genauer Fleischereifachverkäuferin

geboren 1985, bei Abschluss somit 30 Jahre alt

einen Sohn, geb. 2007 und somit damals bei Abschluss 8 Jahre alt

Bruttoeinkommen ca. 1700 EUR, netto um die 1300 EUR

Dazu eine etwas schwere Situation. Der kleine Sohn ist nicht gesund zur Welt gekommen. Von der anfänglichen Lebenserwartung einiger Monate über 1-2 Jahr geht es ihm heute den Umständen entsprechend gut. Neben dauernden Medikamenten und ständigen Arztbesuchen geht es ganz gut. Aber: Vielleicht ist es nicht unbedingt die Lebenserwartung bei 80, 90 oder gar einhundert Jahren.

Bisher hatte die Mutter bereits ein wenig vorgesorgt. Einen Riester Vertrag bei der Swisslife hatte bereits ein anderer Berater vorher angeraten und dieser bestand auch schon einige Jahre. Das Geld floss in einen Fond, es waren einige tausend Euro Guthaben drin und Zulagen wurden genutzt. Also sowohl die eigene, aber auch die Förderung für den Sohn.

Jetzt sollte alles besser werden

Doch der Berater witterte ein wenig Neugeschäft und die Idee den Riester Vertrag so zu lassen kam ihm nicht über die Lippen. Warum auch, bringt ja kein Geld. Also wurde zunächst der bestehende Riester Vertrag auf Eis gelegt. Beiträge sollten nicht mehr bezahlt werden, auf die Idee der Übertragung von Riester Guthaben zu einem neuen Anbieter kam aber nun auch niemand.

So besteht der ruhende Riester Vertrag heute noch, ohne dass auch nur einer einen Gedanken daran verwenden würde. Doch ein neuer Riester musste her. The “one and only” sollte es werden und so schloss der Herr dann auch gleich eine neue Riesterrente ab. Die DWS Riesterrente Premium sollte es werden und wurde es dann auch.

30 EUR sollten dann auch hinein fließen und so ließ sich die Kundin überzeugen bequatschen und unterschieb. Seit dem Januar 2016 gibt es somit zwei Riesterrenten. Der eine Vertrag schläft gerade und der andere bekommt die 30 EUR monatlichen Beitrag eingezahlt.

Wir halten also fest, eine völlig unnötige Kündigung des Riester Vertrages und gleich noch mal die Übertragung vergessen.

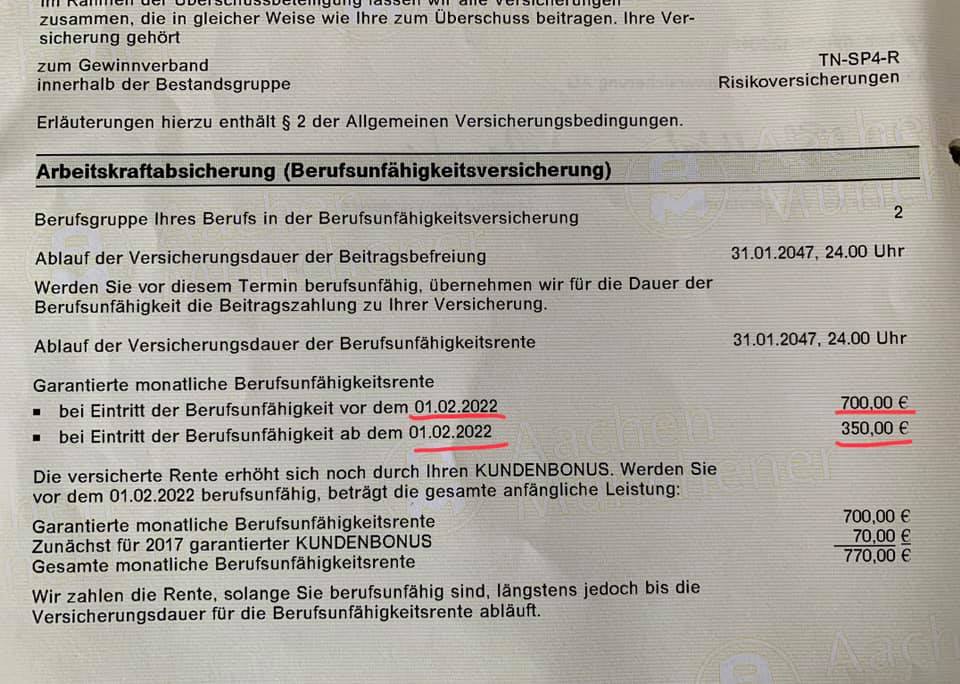

700 EUR BU Rente und es wird noch schlimmer

Manchmal frage ich mich aber, wie unfähig man dann sein kann. Da wurde dann das Thema Berufsunfähigkeit angesprochen, denn es sieht im Falle einer möglichen BU sehr düster aus. Warum es so düster aussieht? Nun, wird die Mutter und damit Haupteinnahmequelle, berufsunfähig so droht großer finanzieller Schaden. Neben denn dann wohl bestehenden gesundheitlichen Problemen fehlt plötzlich ein Einkommen. Aber der Vermittler hatte eine Lösung.

Berufsunfähigkeitsrente zu klein – “Ich habe da eine Idee, wir brauchen eine BU”

Doch soweit nur der Ansatz. Da das Geld knapp ist, machte man sich wohl Gedanken und folgte dem “Was können Sie denn zahlen” Ansatz in der Beratung. Das dieses so überhaupt nichts mit bedarfsgerecht zu tun hat, das sieht man am Ergebnis. Da gab es die glorreiche Idee der Absicherung, welche dann eine Staffel zur Folge hatte.

Die Kundin ist- nur zur Erinnerung- 1985 geboren. Im Jahr 2022 ist sie also 37 Jahre alt.

Klar kann man da schon mal von der grandiosen BU Rente von 700 EUR (plus einen nicht garantierten Bonus von 70 EUR in 2017) dann auch noch die Hälfte weglassen.

Somit hat die Kundin ab Alter 37 nur noch eine VERSICHERTE BU RENTE VON 350 EUR monatlich.

Grandiose Idee, oder?

Wie kann man so dreist beraten? Und jetzt kommen die Befürworter und schreiben…

“Sie kann ja dann die Rente beibehalten, wenn diese benötigt wird.”

Klar kann die Kundin das, sogar ohne neue Risikoprüfung. Aber dann steigt die Prämie natürlich im Verhältnis auf das doppelte an und die kann sie sich schon heute nicht leisten?

Aber der Rat, der dann der Kundin geben wurde, der schlägt dem Fass den Boden aus.

“In fünf Jahren, wenn die BU teurer wird, kündigen Sie die einfach.”

Das war ernsthaft der Rat, welcher der Kundin gegeben wurde um die Sorgen zu zerstreuen. In der Schule würde man sicher mit “Sechs, setzen!” antworten und bei einem Test wäre hier sicher der Berater durchgefallen.

Wer so ein Produkt für die Berufsunfähigkeit vermittelt und das nur, um noch ein paar Euro Courtage in die eigene Tasche zu scheffeln, der gehört bestraft und dem gehört auch die Zulassung entzogen. Warum dieses hier noch sinnvoll ist, das lesen Sie im einem der nächsten Teile, denn hier wurden noch Produkte für den Sohn verkauft. Die sind noch deutlich schlimmer.

Berufsunfähigkeitsrente zu klein – Die Lösung

Nun, jetzt bringt es ja uns oder der Kundin nichts, hier zu jammern und keine Lösung zu präsentieren. Doch wie kann die aussehen, wenn doch hier ein sehr knappes Budget vorhanden ist.

Die BU Absicherung ist allerdings so unsinnig, da diese im Leistungsfall nicht ansatzweise ausreichend ist und es dann doch auf Hartz 4 hinauslaufen wird. Daher muss überlegt werden, ob hier eine BU Absicherung bezahlbar ist. Gute Bedingungen, Renten > 1.000 EUR monatlich und ein Schutz bis 65/65 wird schnell bei Beizträgen um die 70-90 EUR monatlich liegen, also über dem dieses “Schrott Schutzes”

Dennoch muss sich hier die Frage der Prioritäten gestellt werden, denn nur eine passende BU Rente ist auch eine sinnvolle BU Rente. Auch sind Alternativen zu überlegen. Das kann eine Grundfähigkeitsabsicherung, ein Schutz gehen Erwerbsunfähigkeit, eine schwere Krankheiten Absicherung oder auch eine ganz andere Lösung sein.

Was genau hier sinnvoll ist, das wird erst in einer genauen Analyse und Beratung zu klären sein, das hier ist es aber definitiv nicht.

Wie sehen Ihre Verträge aus?

Haben Sie auch so alte BU Verträge, welche mal “schnell und unbedacht” abgeschlossen wurden? Verträge, die über Jahre oder gar Jahrzehnte nicht angepasst wurden und nicht mehr passend sind?

Sie sollten sich dringend all Ihre Verträge anschauen, überlegen wie hoch die Renten sind und was heute benötigt wird. Ist ein Schutz bis ins richtige Alter sichergestellt? Gibt es privates Vermögen oder andere Absicherungen? Muss angepasst werden?

Hier zeigt sich aber einmal mehr, wie wichtig ein früher Abschluss und eine rechtzeitige Vorsorge ist, gerade bei Berufen in der Berufsgruppe 2 oder schlechter liegt hier ein enormes Sparpotential bei einer frühzeitigen Absicherung.

Sollten auch Sie alte und lange unbeachtete Verträge bei sich finden, so überprüfen Sie diese unbedingt. Eine Hilfe sind die Auswahlkriterien zur Berufsunfähigkeit und auch meine

Gerade wenn Sie sich damals nicht so intensiv mit dem Thema beschäftigen konnten oder wollten, dann wird es Zeit dieses jetzt zu tun.

Nicht eine Beratergruppe ist gut oder schlecht

Ja, es war ein Vermögensberater, welcher diesen Unsinn vermittelt hat und der gehört sicher bestraft. Wenn sich schon nichts mehr lösen lässt, zumindest mit einer Rückzahlung der Provision oder Teilen davon. Aber: Auch in anderen Berufsgruppen passieren solche Beratungen. Ich wüsste hier in der Umgebung noch mindestens zwei Makler, welche ähnlich beraten und eher auf den eigenen Vorteil bedacht sind.

Das macht es nicht besser, zeigt aber auch, nicht eine Berufsgruppe ist gut oder schlecht. Zum Thema Beratung und die unterschiedlichen Verrmittlertypen habe ich bereits in dem folgenden Beitrag einiges geschrieben.

und weiter geht es mit dem BU Thema und der Frage, was tun wenn die wichtige Absicherung zu teuer ist.