haarsträubende Aussagen zur Absicherung

Ja, ja. Jetzt werden gleich die ersten schon schreien: “so kann man das ja nicht verallgemeinern” und klar kann man das nicht. Bei der Berufsunfähigkeit für Studenten liegt Hr. Nauhauser aber komplett falsch.

Aber die Verbraucherschützer schimpfen auch immer auf die böse Branche der Vertreter und Vermittler, ohne Differenzierung und ohne Wissen. Daher habe ich den Spieß hier bewusst einmal umgedreht und überspitzt formuliert.

Leider haften diese “Ratgeber” in den Verbraucherzentralen nicht.

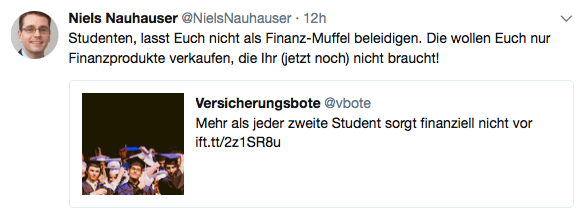

Im Gegensatz zu jedem Versicherungsmakler (wie ich), zu jedem Versicherungsvertreter oder Versicherungsberater können Verbraucherschützer jeden Unsinn ungestraft verbreiten und einfach mal draufhauen. Ohne Fakten und ohne Kenntnis, aber natürlich ist die Branche erstmal per se böse, will diese doch den armen Studenten eine Berufsunfähigkeitsversicherung andrehen und gleich auch noch den Sinn für die Altersvorsorge erklären. Dieses nutzt dann auch Niels Nauhauser von der Verbraucherzentrale Baden-Württemberg aus und haut mal wieder drauf, völlig ohne Substanz.In der Studie geht es nicht nur um die Altersvorsorge, sondern auch um die Frage der Absicherung gegen das Risiko einer Berufsunfähigkeit. Das Handelsblatt hatte in dem Artikel zur Studie nochmals die Zahlen dargestellt. 13 (!) Prozent haben eine Absicherung gegen das Risiko der Berufsunfähigkeit.

“Auch beim Thema Absicherung von Risiken scheinen Studenten eher blauäugig. 52 Prozent besitzen eine private Haftpflichtversicherung und nur 13 Prozent haben eine Berufsunfähigkeitsversicherung abgeschlossen.”

Das Thema Altersvorsorge möchte ich hier daher auch nur ganz kurz anreißen.

Natürlich haben Studenten wenig Geld,

natürlich haben viele schon genug mit laufenden Kosten für das WG Zimmer, Nebenkosten und auch dem Leben zu tun. Klar möchten “Studenten auch das Student sein genießen”, was völlig legitim und in Ordnung ist. Dennoch ist hoffentlich allen klar, je früher ich anfange mit notfalls ganz kleinen Beträgen zu sparen, desto einfacher ist es am Ende auch weiter zu machen, durch zu halten und damit eine Vorsorge zu treffen.

Jeder muss sich selbst im Klaren darüber sein, etwas für die Altersvorsorge zu tun ist unerlässlich, will ich nicht im Alter von Sozialleistungen leben. Wann ich am Ende damit anfange ist egal, solange klar ist, je später- desto mehr muss ich anlegen. Da stellt sich dann irgendwann schon die Frage, ob nicht heute 15, 25, 50 Euro einfacher zu bezahlen sind, oder ob es 300, 400, 500 Euro später werden müssen.

Dennoch, gerade in der Vorsorge wird einiges an Unsinn angeboten und natürlich bedarf es hier Aufklärung und Beratung. Aber sich hinzustellen und so zu tun, als würden Versicherer, Fondsanbieter und Finanzdienstleister nur verkaufen wollen und zudem nur Sachen, die “Ihr jetzt nicht braucht”, ist nicht nur anmaßend, sondern frech.

Im Gegensatz zu Ihnen, sehr geehrter Herr Neuhauser, haften meine Kollegen und ich für unsere Ratschläge und Empfehlungen und notfalls auch für die, die nicht gegeben wurden. Tipps und Ratschläge a la “lass mal sein” können da schnell ins Geld (des Beraters) gehen. Sie und Ihre Kollegen Verbraucherschützer sind dann schnell wieder die ersten die dem jammernden und kranken Kunden raten:

“Da müssen Sie schnell zum Anwalt, das hätte man versichern können, hat Ihnen Ihr Berater/ Makler/ Vertreter das nicht gesagt?”

Berufsunfähigkeit fragt nicht nach dem Alter – sie kommt, wenn sie kommt!

Studenten sind jung, oftmals gesund.

“Die 10-15 Euro im Monat für eine BU? Ne, dafür gehe ich lieber feiern.”

Zumindest meist solange bis die ersten Prüfungen anstehen. Dann kommt zumindest auf dem Papier mal das erste Wehwehchen. So ein bisschen Magenschmerzen hier, so ein bisschen Stress da. Nicht gleich Burnout, ganz sicher nicht, aber ein kleines Coaching, ein bisschen auf die Couch des Psychologen, schließlich möchte die Studentin/ der Student seine Prüfung bestens meistern. Geld war keins da, also hat der Psychologe mal “schnell bei der Krankenkasse angefragt”, denn: “Die zahlen das schon, Sie sind ja überlastet, eine F-Diagnose geht immer.”

Berufsunfähigkeit für Studenten- das Attest verhindert alles

Auch diese kleine Notlüge beim Arzt ist da schon mal drin, oder die Magenschmerzen sind wirklich da. Magen, Kopf, Rücken, all das schmerzt vom vielen lernen. Nebenbei der Job um das Leben zu finanzieren, ist alles ganz schön stressig. Ganz schön anstrengend und Aussagen wie:

“Ich war da mal beim Arzt, brauchte eine Krankschreibung für die Prüfung, sonst wäre ich wohl durchgerauscht.”

höre ich immer und immer wieder. “An die Folgen habe ich nicht gedacht” oder “Das ist schlecht jetzt, oder?” kommen erst dann in den Sinn, wenn die Versicherer aufgrund der Vorerkrankungen 10, 25, 50 oder mehr Prozent Zuschlag anbieten. Klar, in den Semesterferien hat man Zeit. Mit den Studienkollegen feiern, ab auf die (Wintersport-)Piste, in den Urlaub nach Asien und die Backpackerzeit genießen? Klar, alles richtig und wichtig. Solange alles (gesundheitlich) gut geht, gar kein Problem, aber wehe, wenn nicht.

Ich behaupte nicht einmal, die Studenten werden häufig(er) berufsunfähig. Warum auch. Diese sind jung, belastbar und machen ihr Studium gut. Danach aber ist irgendwann der erste Job da. Endlich Geld verdienen, endlich Zeit für all die Sachen, die im Studium finanziell nicht drin waren. Da kommen Urlaube, das eigene Auto, eine eigene Wohnung und mal Weggehen mit Freunden und den neuen Kollegen.

“Die 40, 50 oder 100 Euro für einen passenden BU Schutz? Ne, das Geld brauch ich jetzt erstmal anderweitig, mit passiert schon nix.”

OK, dann geht es wohl nicht. Vertreter oder Makler blitzen ab, Verbraucherschützer wie Sie haben ja schon vor dem Studium gesagt “lasst Euch nix andrehen, die wollen nur verkaufen.” Das sind Aussagen, die bleiben im Kopf, denn Sie als Verbraucherschützer müssen es ja wissen. Sie sind ja unabhängig und bekommen keine Courtage, keine Provision und der geldgierige Vermittler und Makler will den Kunden nur ärgern und sein Geld. Ist klar!

Die nächsten vier, fünf Jahre sind auch überstanden, der große, runde, 30. Geburtstag steht an, endlich. Frau, Freundin, Mann.

Berufsunfähigkeit für Studenten – Familienplanung

“Schatz, wollen wir Kinder? Ich will nicht so alt Vater werden.”

Und wieder steht die gleiche Frage im Raum, böse Vermittler kommen wieder um die Ecke, wollen nur verkaufen. Nein, unser Kunde ist standhaft und erinnert sich wieder an die mahnenden Tweets des Verbraucherschutzes.

“Die 70, 80, 100 Euro für eine passende und ausreichende BU? Jetzt? Ne, ich bin gesund, muss erstmal Familie, Kind, Haus, Auto bezahlen. Mit passiert wohl eher nix, bin ja gesund, sehn ‘se doch.”

Auch andere Themen sind jetzt wichtiger, da ist für Altersvorsorge kein Geld da, keine Zeit, keine Mittel. Geld ist zwar da, der Job ist gut, aber es ist auch schnell wieder weg. Erstmal leben, mit Mitte dreißig und dem ersten Kind… Das Einkommen steigt weiter und weiter, die Karriereleiter scheint kein Ende zu haben und auch der zweite Elternteil steigt wieder ein. Kind in die Kita und die berufliche Entwicklung nur nicht aufhalten. Die Leiter weiter hoch krabbeln. Weiter, schneller, höher… schließlich will man ja mal hoch hinaus. Gut verdienen ist schon jetzt, aber sicher geht da noch mehr. Oder erstmal doch ein Sabbatjahr? Endlich mal raus, endlich mal die Welt sehen und die Chance nutzen.

“Was? 150 € für eine BU? Mit passender Höhe sogar 200 €? wo soll ich die denn hernehmen? Ne, ne, ich verdiene gut, kann auch die GKV verlassen, aber das Kind kostet. Wissen Sie was so eine Kita kostet? Schule, Sportverein, Gymnasium, schließlich will man nur das Beste für sein Kind. Verstehen ‘se doch, oder?

Oh, die nächste Runde steht an. Endlich 40. WAAAAAS? Schon 40? Jetzt beginnt das große Nachdenken. Hier ein Zipperlein, da eine Krankheit. Hier eine Allergie, da ein Arztbesuch. Ach ja, der Skiunfall vor einigen Jahren ist auch nicht ganz ohne Folgen geblieben. 50, 60 Stunden Arbeit die Woche auf dem Weg zum Partner. Endlich Chef, endlich mehr Zeit und weniger Arbeit, das wollen Familie und unser Kunde auch.

Irgendwann ist aber durchaus Schluss, Schluss mit dem Arbeiten. Nein, nicht das Rentenalter ist erreicht, nicht der wohnverdiente Ruhestand und das süße Leben im Alter. Jetzt ist krankheitsbedingt die Absicherung der Berufsunfähigkeit schon lange nicht mehr möglich, denn die Krankheiten sind da. Das muss nicht mal der dauerhafte Zustand der Berufsunfähigkeit sein, nicht einmal lebenslang aus dem Arbeitsleben heraus. Es reichen einige Jahre durchaus aus.

Berufsunfähigkeit bei Studenten – Leistungsbeispiele im Beruf

Damit klar wird welche Gefahren drohen, hier mal einige Leistungsfälle aus eigener Erfahrung:

– 42jähriger Bauingenieur, Krebserkrankung, 2.255 € Rente,

gezahlt über 61 Monate = 137.555 €

– 21jähriger Friseur, Motorradunfall, BU Rente 1.300 €,

gezahlt wird laufend seit 2003, bisher 210,600 €

– 36jähriger Anwalt, Burnout Erkrankung, außer Gefecht Mai 2014 bis März 2017,

Rente 3.450 €, 117.300 €

– 55jähriger Manager, psychosomatische Rückenbeschwerden, Rente seit 3/2016, voraussichtlich dauerhaft,

bisher 72.250 €, laufend 4.250 €

und um zumindest noch einen der Fälle zu nehmen, die ja nicht BU werden können und den Schutz nicht brauchen, einen guten Freund von mir.

– Student der Medizin, Skiunfall und Koma, derzeit Reha,

Rentenzahlung bisher 1.500 € * 23 Monate = 34.500 €

Natürlich werden Sie tausende, Millionen Studenten finden die während Ihres Studiums nicht berufsunfähig geworden sind. Dazu kommen viele, die sogar nach dem Studium noch ganz gesund sind und problemlos einen BU Schutz abschließen können oder konnten. Auch die, die sich nicht mit Ausreden über die nächsten zwanzig Jahre gerettet haben und erst ankommen, wenn es zu spät ist. Aber es gibt eben auch die anderen Fälle.

Liebe Verbraucherschützer,

einige von Euch haben ja schon ganz interessante, andere wiederum ganz eigenwillige Ansätze und Aussagen. Man lese nur hier einmal diese Artikel dazu:

- mit fragwürdigen Argumenten vom Berufsunfähigkeitsschutz abgeraten

- einfach Geld weglegen statt absichern, geht schon irgendwie

Auch Ihre Kollegen von Finanztest haben sich in den letzten Jahren nicht unbedingt mit Ruhm, bekleckert, was sich sowohl im

bemerkbar machte und schon damals zu viel Diskussionsstoff führte.

Fakt ist aber, Sie und auch ihre Kollegen haften nicht für den Unsinn den Sie verbreiten. Nicht heute, nicht in zwanzig Jahren und auch nicht, wenn der “beratende” Kunde nach 10 Jahren als berufsunfähig zurückbleibt. Rate ich einem Kunden davon ab, so sollte ich es dokumentieren und dieses somit später nachweisen und begründen können. Hält ein Kunde trotz ausführlicher Beratung und Aufklärung es nicht für nötig einen solchen Schutz abzuschließen ist dieses sein gutes Recht und seine eigene Entscheidung. Aber: Dann möge er bitte auch dazu stehen und die Konsequenzen tragen.

Übrigens: Nicht immer ist das Geld das Problem. Zum Glück gibt es eine ganze Reihe von Eltern, welche sich um diese Frage des Schutzes für das eigene Kind Gedanken machen und sich sogar bereit erklären, bis Studienende die Beiträge zu übernehmen. Danach, dann ist der erste Schritt geschafft. Anpassungsoptionen und die Nachversicherung machen eine sinnvolle Erhöhung möglich und sichern auch dann gestiegenen Lebensstandard ab.

Übrigens frei nach “Was interessiert mich mein Geschwätz von gestern” empfehle ich Herrn Neuhauser einmal die Lektüre der Internetseite seines eigenen Arbeitgebers. Selbst dieser erkennt als Verbraucherschützer” die Notwenigkeit der BU und schrieb (vor knapp einem Jahr) hier unter diesem LINK:

Berufsunfähigkeitsversicherung

Wichtig für Studenten ist der Abschluss einer Berufsunfähigkeitsversicherung. Studenten und junge Arbeitnehmer, die durch Krankheit oder Unfall nicht mehr in der Lage sind zu arbeiten, erhalten meist keine gesetzliche Erwerbsminderungsrente. Die Berufsunfähigkeitsversicherung sichert den eigenen Lebensunterhalt.

Je jünger man in die Versicherung einsteigt, umso günstiger sind die Prämien. Das Studium ist ein guter Zeitpunkt, eine solche Versicherung abzuschließen, sofern man die Versicherungsbeiträge bezahlen kann. Es bestehen große Chancen, eine Berufsunfähigkeitsversicherung mit günstigen Bedingungen und niedrigen Beiträgen abzuschließen. Manche Anbieter legen Studenten problematische Vertragsbedingungen vor. Zum Teil ist der Schutz für die Zeit des Studiums unzureichend: Es gibt Anbieter, die nur dann eine Rente zahlen, wenn man gar keine berufliche Tätigkeit mehr ausüben kann.

Unterschiedlicher Qualität sind auch die Bedingungen für die Zeit nach dem Studium. Stichwort hierfür ist etwa die sogenannte Nachversicherungsgarantie.

Bevor also wieder einmal Sie lieber Hr. Neubauer oder einer der Kollegen drauf lospoltert und einfach mal was twittert nur weil man bei Twitter auch mal etwas Provokantes sagen möchte, dann lesen Sie doch bitte erst einmal die Lektüre ihres eigenen Arbeitgebers.

Übrigens: Ich lade Sie gern auf eine Online-Diskussion ein. Lassen Sie uns gern mit zwei, drei, vier Mitgliedern der unterschiedlichen “Lager” eine Diskussionsrunde eröffnen und diese live im Netz übertragen. Ich bin mir sicher, es findet sich ein Magazin oder eine Website die dieses unterstützt und auch für die technischen Möglichkeiten und die Übertragung sorgen kann. Die Einladung steht!

Liebe Studenten,

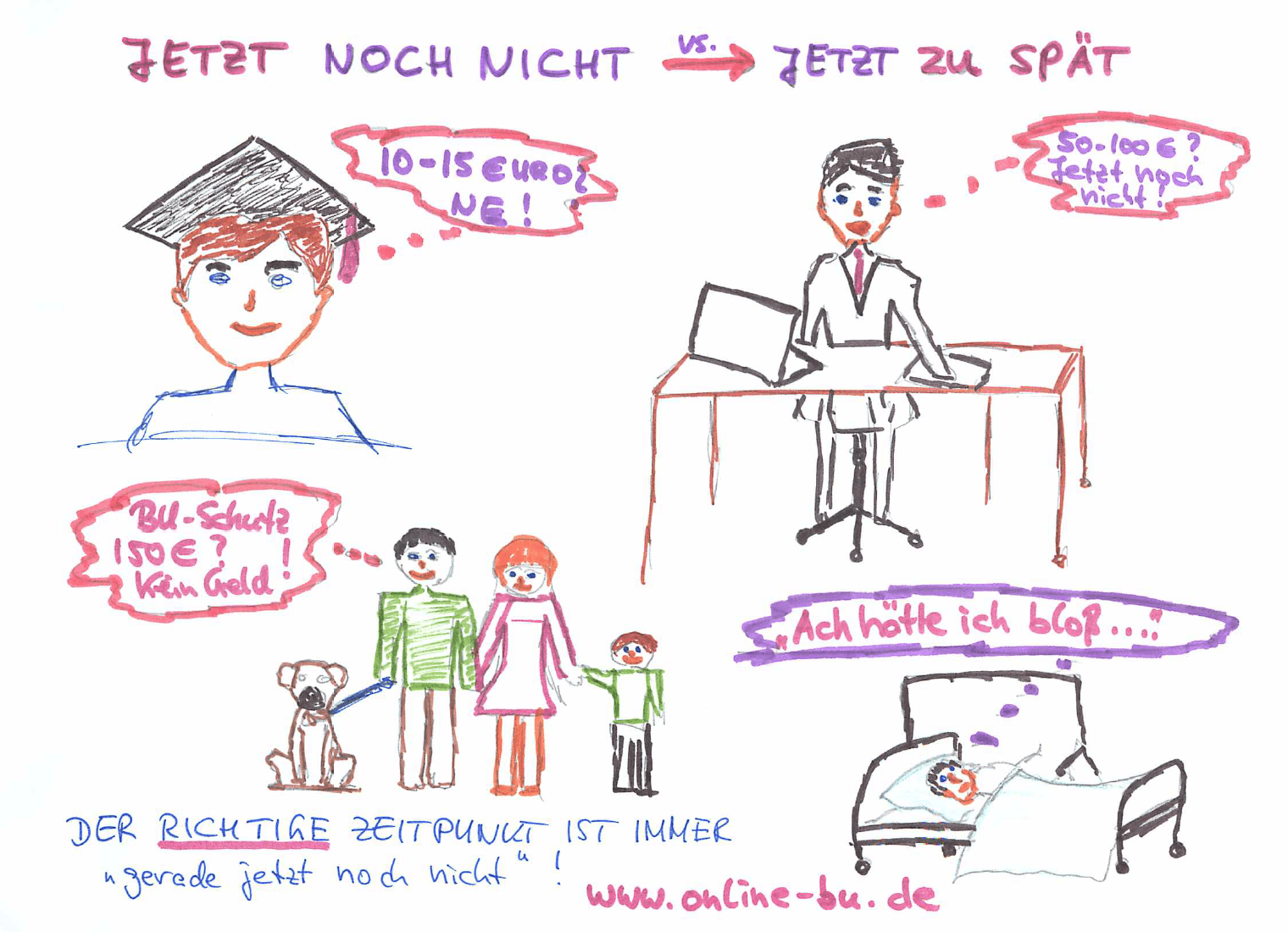

klar sollt Ihr feiern, klar sollt Ihr Spaß haben und das Leben genießen und sicherlich gehören Versicherungsbedingungen nicht unbedingt zu dem “sexy stuff” den man sich unbedingt “reinziehen” muss. Klar ist aber auch eins. Ein Berufsunfähigkeitsschutz ist nicht billiger, wenn man wartet, nein, er wird es auch nicht.

Schutz gegen die finanziellen Folgen einer Berufsunfähigkeit sind nicht erst wichtig, wenn der Beruf da und das Studium fertig ist. Hier daher noch einige Anregungen zum einlesen.

- Berufsunfähigkeitsschutz so jung als möglich abschließen (ab 10 J.)

- Studenten und die Berufsunfähigkeit – Vorteile und Risiken

- Es ist unverantwortlich keinen BU Schutz zu haben- so liegt man dem Staat auf der Tasche

und wenn Ihr all das gelesen und bis jetzt das iPad oder den Computer nicht ausgeschaltet habt, Glückwunsch. Dann schaut Euch bitte auch noch die

und stellt Euch die Frage:

Wo bekomme ich eine unabhängige BU Beratung?

Klar, wir als Berater leben davon, gern, gut und ehrlich mache ich das, jeden Tag. Natürlich sind in den Prämien Kosten enthalten, Kosten die die Beratung decken und wir als Berater ausgezahlt bekommen. Warum? Weil wir davon leben und es bei einigen nicht nur Beruf, sondern Berufung ist.

Also: Lasst Euch nicht verunsichern von Menschen, die für Ihre Aussagen eben nicht haften, denen es egal ist was diese gestern gesagt haben und einfach nur einmal 140 Zeichen Aufmerksamkeit brauchen. Schade, aber so ist es nun einmal.

Weiterhin… frohes Schaffen. Ohne Einkommen ist alles andere nix. Kein Urlaub, kein Haus, keine Familie und auch keine Rente. Leider!

1.

Wie hoch war die monatl. Versicherungsprämie in den genannten Beispielen?

2.

Ist es mit einer monatl. BU-Rente in Höhe von 1300,00 EUR bzw. 1500,00 EUR möglich, seinen Lebensstandard zu halten oder sogar zu steigern; auch im Alter? Also alle laufenden Kosten (Miete, Versicherungen, Altersvorsorge …) davon zu bestreiten? Später zu heiraten und Kinder zu kriegen?

1.) ca. 400 €

2.) nein, mit dem Betrag wird es wohl kaum möglich sein

Punktlandung, besser kann man es nicht beschreiben.

Auch unsereins ergeht es im alltäglichen Vermittlerleben so.

Bis es kracht, da wird dann Angefragt und einen Schuldigen gesucht.

Nette Grüße Matthias Rücker

Sehr geehrter Herr Hennig,

nicht nur die Finanz- u. Warentester.

War gerade im Urlaub in Süddeutschland. Bei einer Familienfeier erzählte ein junger Mann, daß er seit ca. 03/2017 an Krebs erkrankt ist, nicht mehr arbeiten kann und derzeit eine Chemtherapie durchläuft. Auf meine Frage, ob er denn eine BU habe, lam ein ja. Weitere Frage: Hast du denn schon diese BU beantragt? Ja, ich war in der Agentur(Ausschließlichkeit) aber dort wurde mir gesagt, das brauchen Sie nicht zu beantragen, Sie sind ja nur arbeitsunfähig und nicht berufsunfähig!Habe Ihm dringend geraten, sich einen spezialisierten Anwalt zu nehmen und sofort die BU zu beantragen, mit den entsprechenden ärztlichen Gutachten.

MFG

Michael Schmid

Hallo Sven,

KLASSE… wie immer… treffender kann man es nicht darstellen.

LG aus dem Süden

Alex

/signed

Zumal es nicht günstiger sondern teurer wird, wenn gewartet wird. Ist also eine Milchmädchenrechnung von den VZ. Schade eigentlich, denn grundlegend können die da bestimmt rechnen!

Mal wieder eine sehr gelungene Darstellung, deren Aufrufcharakter man nur unterstreichen kann.