Zunächst einmal ist es mehr als positiv, dass auf die Wichtigkeit und Notwendigkeit einer Berufsunfähigkeitsversicherung hingewiesen wird, dabei ist es völlig egal von wem dieses geschieht.

Artikel: Warum es unverantwortlich ist keinen BU Schutz zu haben

Und auch wenn das Handelsblatt in seiner unsäglichen Geschichte vor einigen Wochen eine etwas andere Meinung vertreten hat, hat man selbst dort dieses inzwischen revidiert. Doch gerade die Berufsunfähigkeitsversicherung, die Absicherung der eigenen Arbeitskraft und damit die Sicherung aller anderen Vorhaben im Leben, gehört zu den wichtigsten Vorhaben.

Artikel: Ohne Einkommen ist alles andere nichts

Ohne ein regelmäßiges Einkommen sind die Finanzierung der laufenden Ausgaben, die Bezahlung der Ausbildung der Kinder, eigene (Urlaubs-) Reisen natürlich auch die Altersvorsorge nicht möglich. Wer kein Einkommen mehr erzielen kann, da er krankheits- oder unfallbedingt keine Erwerbstätigkeit mehr nachgehen kann, der benötigt jemanden der für dieses Einkommen sorgt, die Berufsunfähigkeitsversicherung.

Nun haben die sogenannten Insurtechs, also Unternehmen die eine Verwaltung ihrer Versicherungen über eine App auf dem Smartphone anbieten, auch „schon“ das Thema und die Wichtigkeit der Berufsunfähigkeitsversicherung erkannt.

Artikel: Knip, Clark und Co – ein neuer Ansatz der Beratung?

Getreu nach dem Motto „die Geister die ich rief“ muss natürlich speziell bei diesen Fintechs alles möglichst einfach, unkompliziert und mit wenigen Klicks erledigt sein. Da wundert es mich nicht, dass man dort die so wichtige Berufsunfähigkeitsversicherung, also die Absicherung der eigenen Arbeitskraft als „1-Minuten-Produkt“ bewirbt. In seinem aktuellen TV Spot heißt es an wörtlich:

„Dabei dauert es nur eine Minute sich vor dem Ernstfall (Anmerkung: Berufsunfähigkeit) zu schützen. Nimm dir jetzt die Zeit!“

Als gewissenhafter Berater und jemand der sich bereits seit über 16 Jahren mit dem Thema Berufsunfähigkeitsversicherung beschäftigt sträuben sich mir die Nackenhaare. Hier wird suggeriert, dass eine Absicherung gegen das elementare Risiko der Berufsunfähigkeit mit einem Zeitaufwand von nur einer Minute möglich sein soll. Hier wird eine Illusion geschaffen die nur ein einziges Ziel hat, den möglichen Interessenten auf die eigene Internetseite zu locken.

Lassen Sie mich eines vorwegnehmen. Ich habe genau das getan, ich habe mich der Website umgesehen und versucht eine Berufsunfähigkeitsversicherung zu berechnen. Unabhängig davon, dass selbst ich (und im Gegensatz zu dem Laien weiß ich sogar wo ich klicken muss und was vielleicht wichtig sein könnte) in einer Minute nicht ansatzweise so einen sinnvollen Vorschlag gekommen bin, ist diese „1 Minuten BU“ ein wahrer Hohn. Wer ernsthaft glaubt, dass die Auswahl einer existenzsichernden und damit „lebenswichtigen“ (zumindest finanziell) Police innerhalb von einer Minute erledigt sein kann, der glaubt auch das Zitronenfalter Zitronen falten.

Schauen wir uns doch die „Beratung“ einmal etwas genauer an und wählen dabei einen Musterkunden. Dieser Kunde in meinem Test war ein Diplom-Informatiker. Ich habe ein fiktives Bruttoeinkommen von 3.200 €/ netto 2.000€ vorgegeben, dazu ein Endalter bis zum 67. Lebensjahr.

Nach Eingabe dieser Daten (mehr wird auch nicht abgefragt) offeriert mir der Onlineanbieter sofort die drei passenden Angebote.

Nach Eingabe dieser Daten (mehr wird auch nicht abgefragt) offeriert mir der Onlineanbieter sofort die drei passenden Angebote.

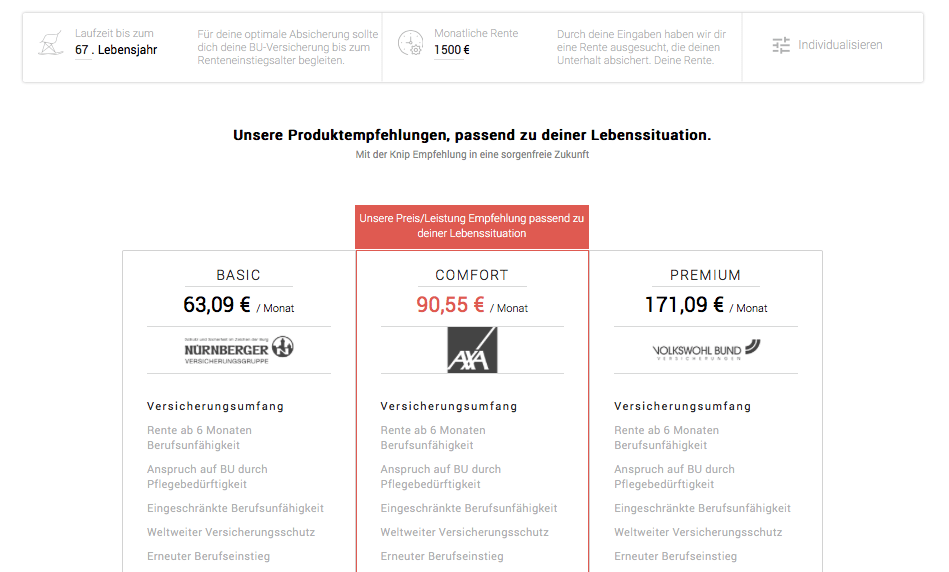

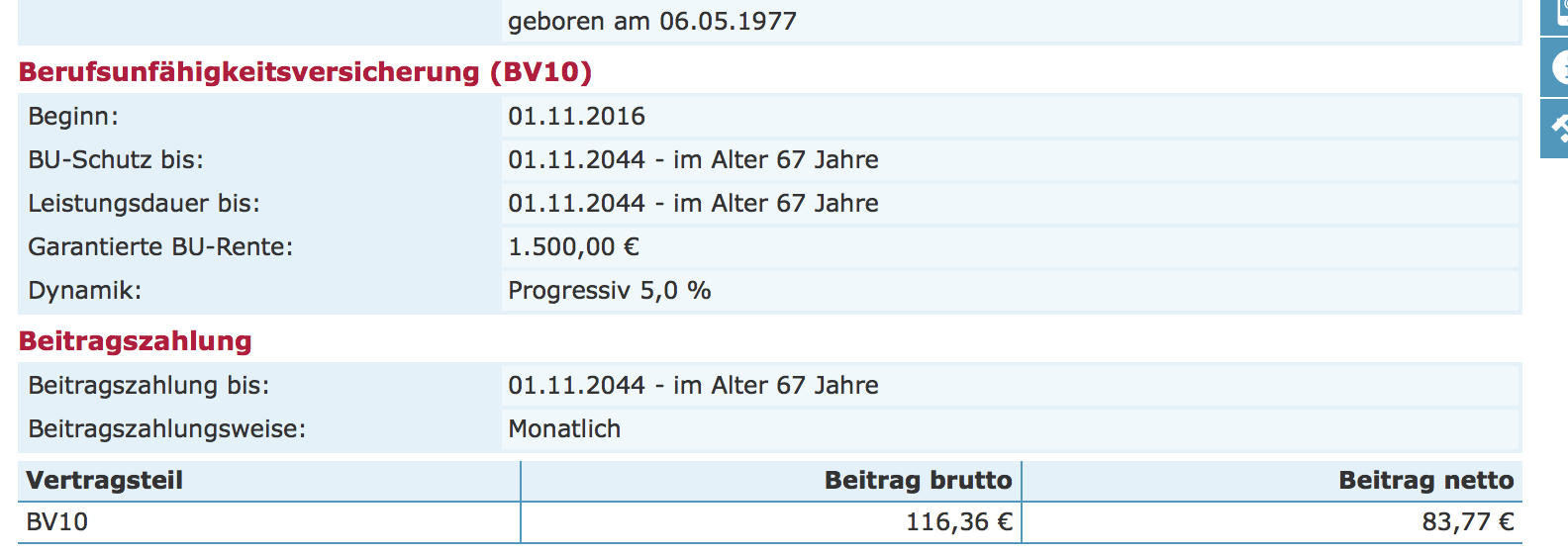

Cool, geht jedoch ganz schnell und in wenigen Minuten kann ich mich entscheiden. Die Kriterien zum Versicherungsumfang sind auf einer Seite zusammengefasst, und es gibt sogenannte Comfortleistungen. Zum unterstützen meiner Auswahl ist der mittlere Tarif mit dem Zusatz „unsere Preis/Leistung Empfehlung passen zu deiner Lebenssituation“ noch farblich hervorgehoben. Für 90,55 € im Monat bekomme ich einen Versicherungsschutz von 1.500 € monatliche Rente.

Stopp! Warum stehen denn da 1.500 €? Ich habe doch gerade bei meinem Nettoeinkommen 2.000 € vorgegeben und das Bruttoeinkommen beträgt 3.200 €? Selbst wenn ich eine Rechnung von 65 % des Bruttoeinkommens (wie das einige Gesellschaften tun) zu Grunde legt, liegt meine versicherbare Rente bei knapp 2.000€. Das kann der Onlinerechner natürlich nicht wissen, denn das Bruttoeinkommen wird gar nicht erst abgefragt.

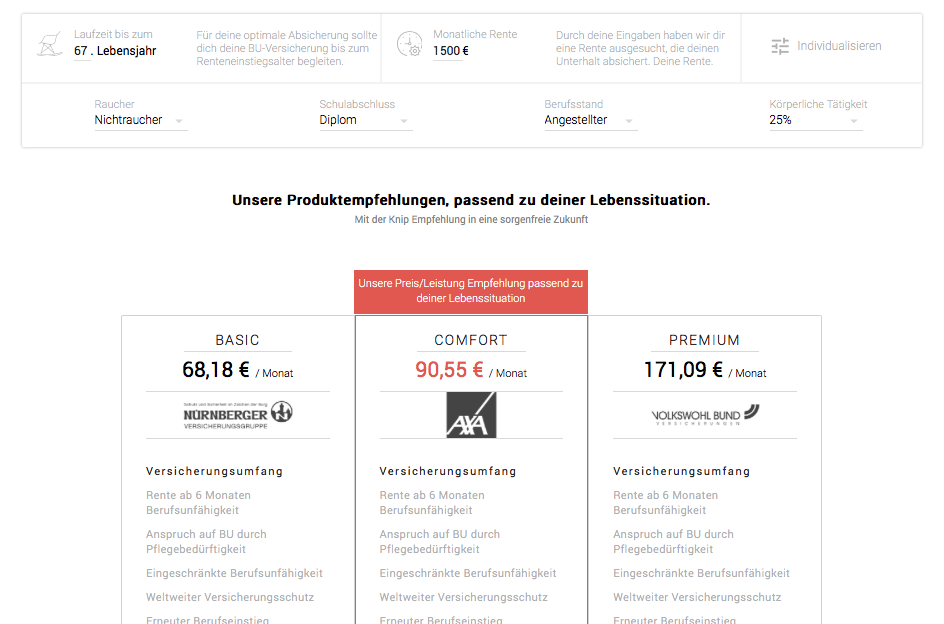

Doch im oberen Bereich des Bildschirms geht es eine Möglichkeit das Angebot zu individualisieren. „Super“ denke ich und klicke drauf. Daraufhin erscheint die folgende, durchaus interessante Auswahlmaske.

Geht also der Onlinerechner davon aus, ich hätte keinen Schulabschluss. Klingt logisch, habe ich doch als Beruf Informatiker eingegeben, dazu braucht man sicherlich keine Ausbildung. Also korrigiere ich diesen Unsinn auf Diplom. Klicke danach auf Filter anwenden und warten was passiert.

Es folgen drei neue Angebote, dummerweise ist das günstigste Angebot von 63 auf 68€ angestiegen, was angesichts der besseren Berufsausbildung völliger Unfug ist. Aber ich als unbedarfte Kunde tue genau das was von mir erwartet wird und klicke auf „online beantragen“ unter dem mittleren Angebot, schließlich ist dieses die Empfehlung des Anbieters.

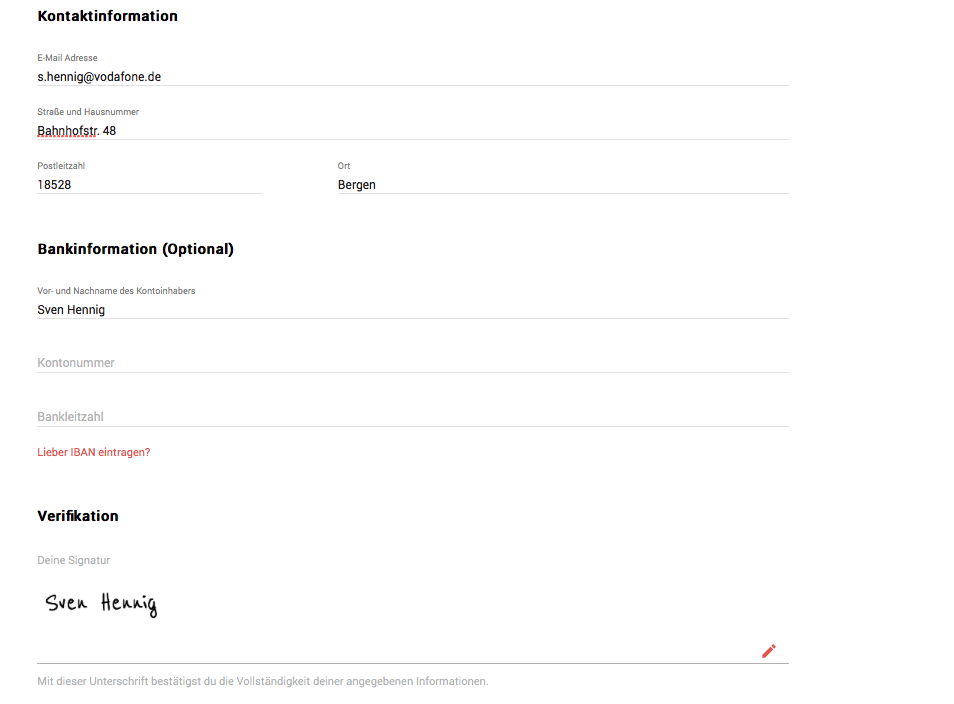

Zu meiner großen Überraschung funktioniert ab jetzt fast nichts mehr. Meinen Namen, das Geschlecht und mein Geburtsdatum kann ich noch eingeben, ebenso meine Handynummer zur Verifikation. Den Code der mir per SMS umgehend auf mein Smartphone geschickt wird gebe ich sofort ein. Ebenso trage ich dann auf der folgenden Seite meine Anschrift und Bankverbindung ein. Interessant ist die Unterschrift im Feld darunter. Nach meiner Unterschrift sieht das nicht aus, wie sollte es auch schließlich habe ich nirgendwo unterschrieben.

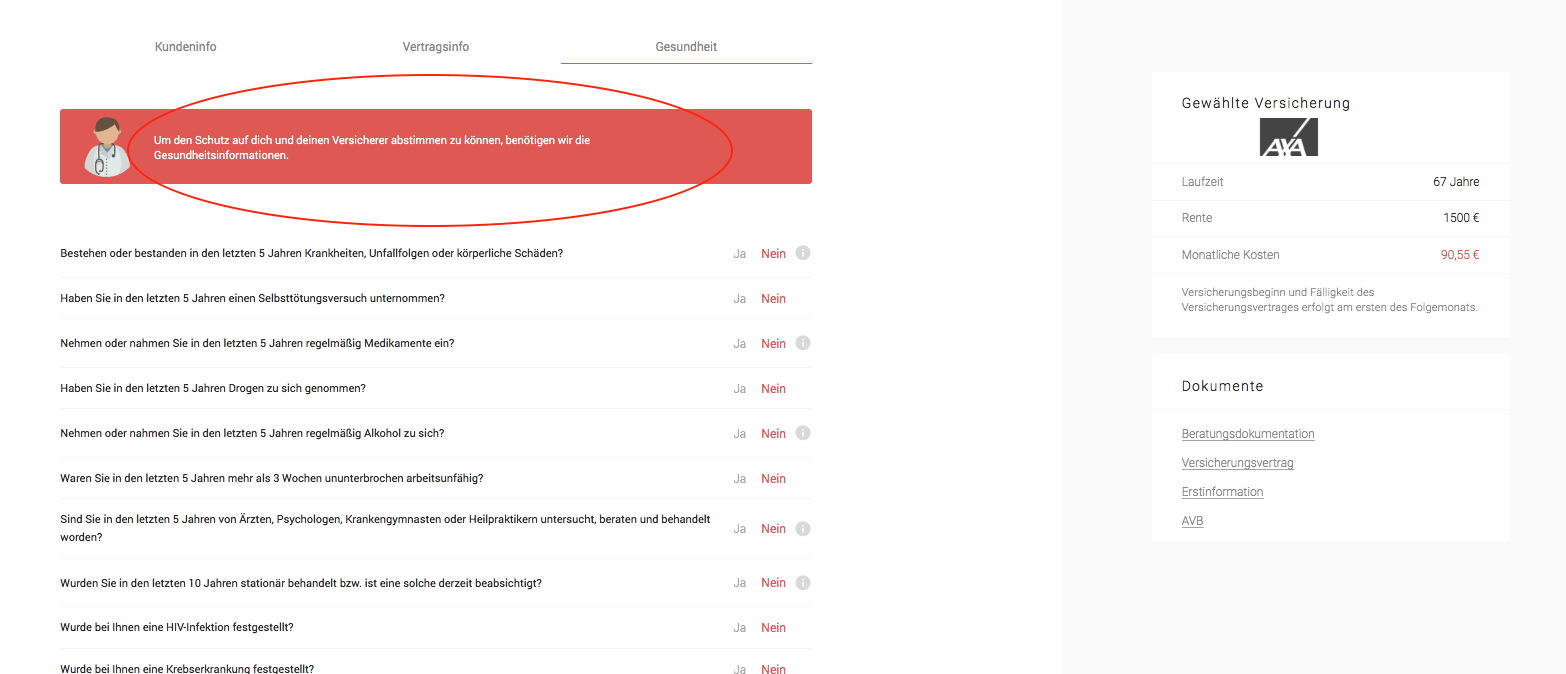

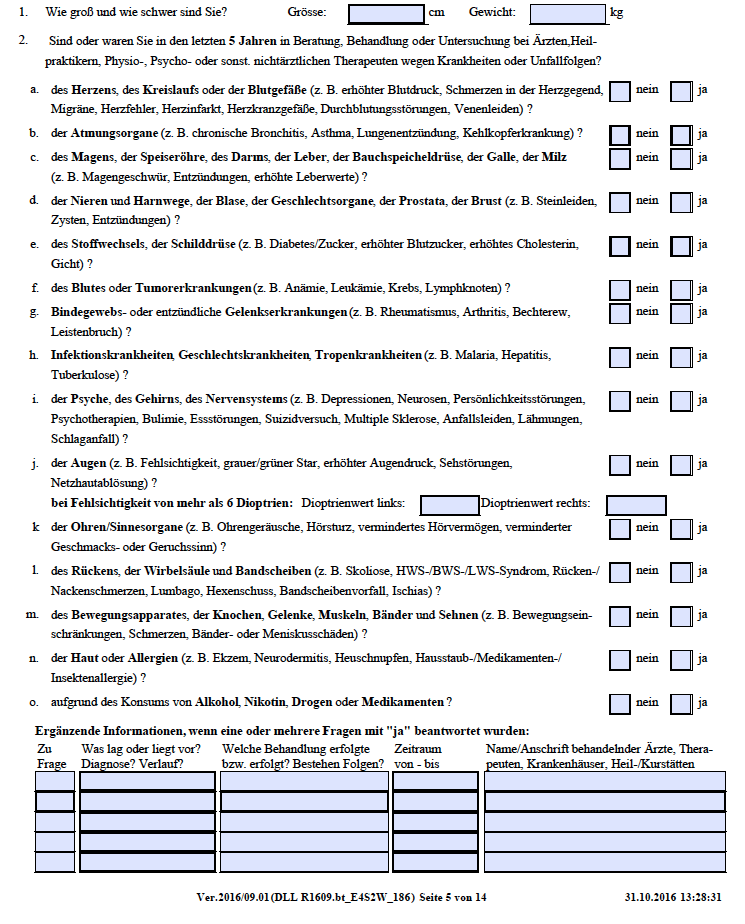

Ich ging weiter und komme zur nächsten Seite mit Gesundheitsfragen. Um den Versicherungsschutz auf mich und meinen Versicherer abstimmen zu können, dazu benötigt Knip nun meine Gesundheitsangaben. Naiv wie ich bin dachte ich ernsthaft, die Produktauswahl wäre beendet und man hätte mir bereits eine Empfehlung gegeben?

Ich ging weiter und komme zur nächsten Seite mit Gesundheitsfragen. Um den Versicherungsschutz auf mich und meinen Versicherer abstimmen zu können, dazu benötigt Knip nun meine Gesundheitsangaben. Naiv wie ich bin dachte ich ernsthaft, die Produktauswahl wäre beendet und man hätte mir bereits eine Empfehlung gegeben?

Übrigens funktioniert bei dem Klick auf die Dokumente auf der rechten Seite nur die Beratungsdokumentation (hier ein Beispiel) und die erst Information. Wer jedoch glaubt er könnte den Versicherungsvertrag oder die zugrundeliegenden Versicherungsbedingungen einmal nachlesen, der wird enttäuscht.

Nachdem es bei meinem Versuch gestern gar keine Informationen gab, erhalte ich heute beim Klick auf „Erstinformation“ eine Information für Vertriebspartner. Das ist nett, bringt aber rein gar nichts und ist am Ende auch nichts für den Kunden. Klick auf „Versicherungsvertrag“ und „AVB“ führen zu einer Fehlermeldung und dem Hinweis diese Infos gibt es erst im Antrag. Die “Beratungsdokumentation” gibt es hier nachzulesen.

Doch nun mache ich mich an das Ausfüllen der Gesundheitsfragen, kommen jedoch nicht wirklich weiter. Nachdem ich die Frage nach bestehenden Erkrankungen der letzten fünf Jahre wahrheitsgemäß mit ja beantwortet habe, geht es nicht mehr weiter.

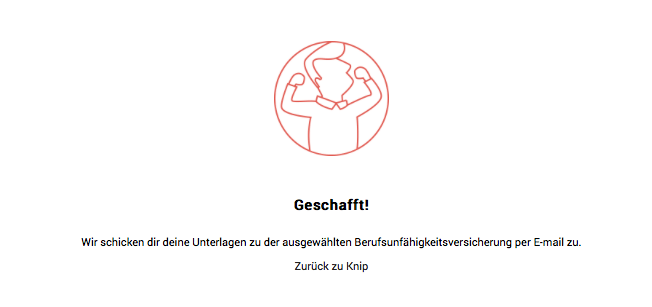

Nachdem ich dann auf die Kontaktvariante E-Mail geklickt habe, kommt nur noch ein Hinweis, dass ich es jetzt geschafft habe und man mir die Unterlagen zusenden wird. Blöd nur, dass diese nicht kamen.

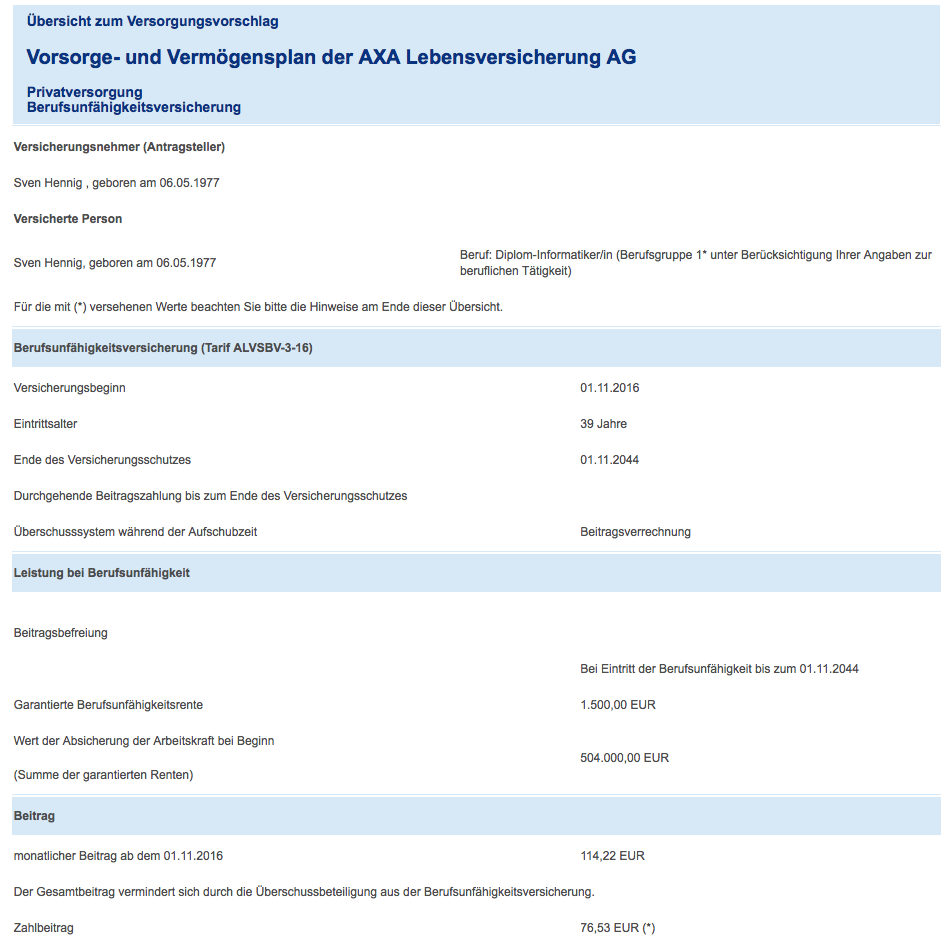

Viel interessanter ist jedoch etwas Anderes, denn während mir die Produktempfehlung von einem Beitrag von über 90 € verkauft werden sollte, ergab die Berechnung bei der AXA direkt eine Prämie von 76,53 € und damit eine viel geringere Prämie. Über die Laufzeit gesehen hätte ich bei einem voreiligen Abschluss über Knip immerhin 4.710,72 € zu viel bezahlt.

Ebenfalls fragwürdig ist die Produktempfehlung selbst, denn andere Anbieter weisen einen durchaus umfangreicheren Versicherungsschutz auf und bieten diesen für eine geringere (als die von Knip ausgewiesene) Prämie an. So müsste ich für einen vergleichsweise identischen Versicherungsschutz mit 1.500 € Rente bis zum 67. Lebensjahr und einem umfangreicheren Bedingungswerk bei der Alte Leipziger Versicherung nur 83 statt 90 € Monatsprämie zahlen, auch hier immer noch eine Ersparnis von 2.352 € über die Vertragslaufzeit von 28 Jahren.

Auch die Gesundheitsfragen in dem Formular bei Knip sind nicht identisch mit den Gesundheitsfragen im Antrag der AXA. Das führt dazu, dass selbst bei wahrheitsgemäßer Beantwortung aller Fragen eine Abweichung zu den Angaben im Antrag besteht. Mal unterstellt der Interessent bekommt nach diesem Onlineformular den Antrag noch per E-Mail zugeschickt und vertraut darauf, dass seine Angaben richtig übernommen worden, besteht hier eine weitere große Gefahr. Durch die abweichenden Formulierungen entsteht die Gefahr einer Verletzung der vorvertraglichen Anzeigepflicht. Dieses führt zu einer Verweigerung des Versicherungsschutzes im Leistungsfall und am Ende war die gesamte Police nichts wert.

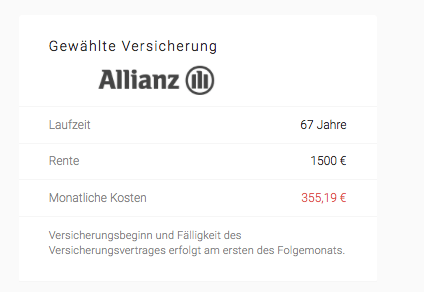

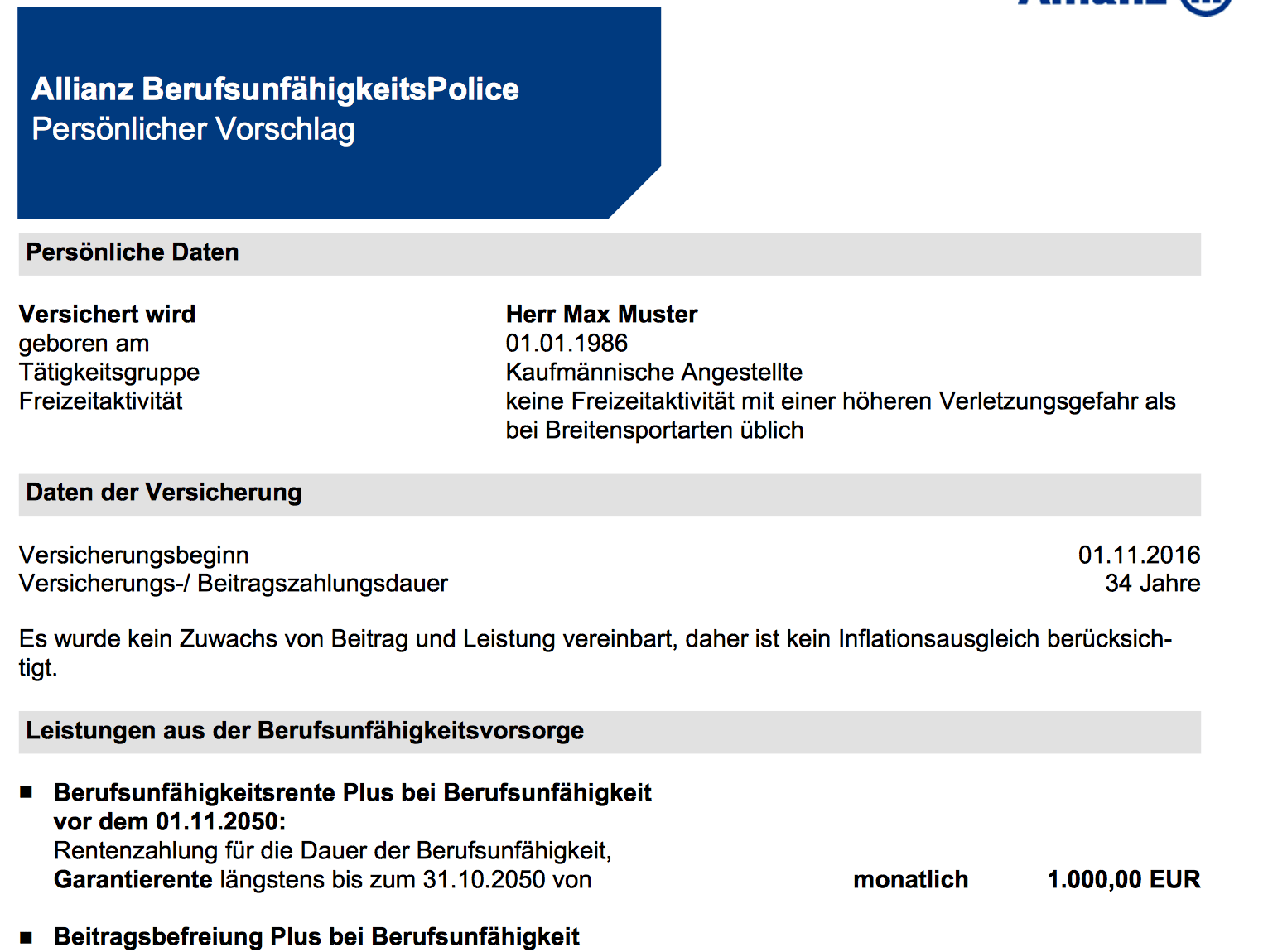

Es scheint sich übrigens nicht um ein Problem in der Datenübermittlung an die AXA zu handeln, sondern um ein generelles technisches Problem. Alternativ habe ich ein Angebot für eine Altenpflegerin mit einer monatlichen BU Rente von 1.500 € berechnet. Hier wird als Empfehlung ein Versicherungsschutz bei der Allianz ausgesprochen, mit einer monatlichen Rente bis zum 67. Lebensjahr und einer Prämie von 355,19 €. Klickt der Interessent hier auf die Dokumente und erwartet dann seinen Versicherungsvertrag oder die erst Information, so bekommt er ein Musterangebot für Max Muster einer Rente von 1000 € und einer Prämie von 60 €. Die Schnittstellen zu den Versicherern scheinen hier also nicht nur manchmal, sondern ganz generell nicht zu funktionieren, und eine entsprechende Aufbereitung der Angebote findet nicht statt.

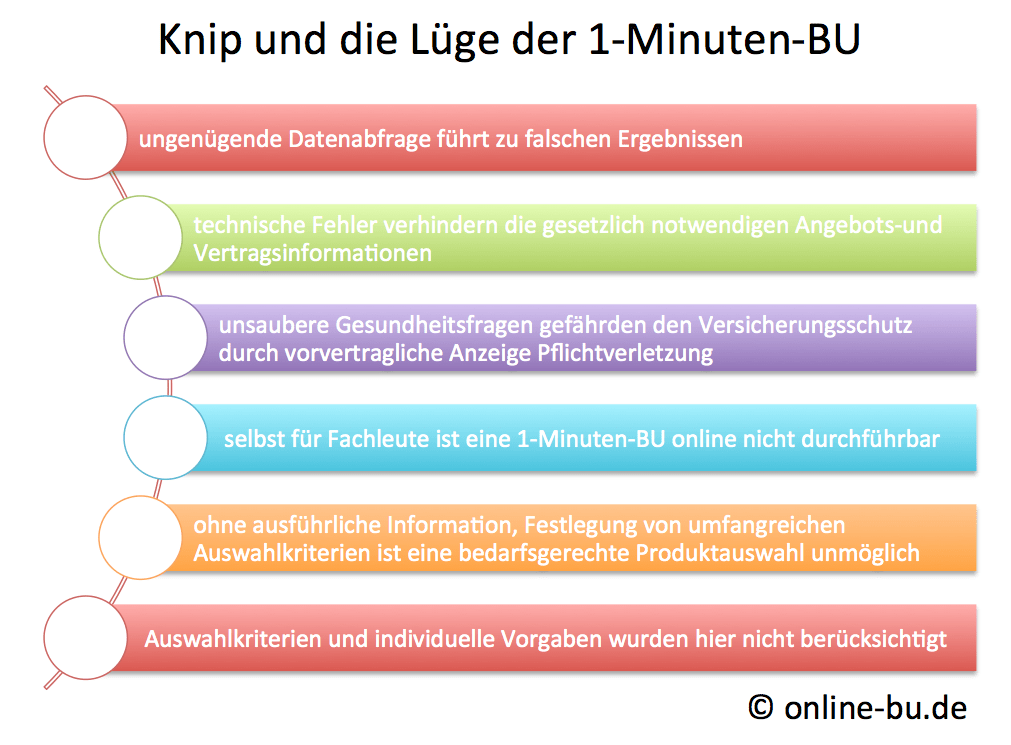

Eine 1-Minuten-BU ist eine Marketinglüge

Hier wird bewusst versucht ein kompliziertes und beratungsintensives Thema irgendwie kompatibel mit dem Ansatz eines Insurtechs zu machen. Mit dem heutigen Stand ist dieses jedoch nicht machbar und ein Abschluss über diesen Weg nicht zu empfehlen.

Der Interessent bekommt unpassende und viel zu teure Angebote, bekommt keine umfangreichen Leistungsvergleiche und Vertragsinformationen und ihm werden wahllos drei Tarife auf den Bildschirm geworfen. Zudem scheint in der Berechnungsroutine einiges nicht zu funktionieren, denn selbst nach Eingabe eines höherwertigen Berufsabschlusses (in unserem Fall dem Diplom) erscheint im zweiten Schritt eine höhere Prämie.

Zusammengefasst sich das Angebot zur 1-Minuten-BU wie folgt beschreiben

Nach den derzeitigen Informationen und mit dem derzeitigen Ablauf ist von einem online Abschluss über die Knip Plattform dringend abzuraten. Das von Knip online gestellte Video mit dem BU Experten (der keiner zu sein scheint) ist noch viel schlimmer… Dazu mehr in einem anderen Artikel. Generell stehe ich jedoch auch der neuen Entwicklung sehr positiv gegenüber, habe ich doch bereits vor 16 Jahren mit der Onlineberatung begonnen und berate seit dem ausschließlich im Rahmen der Fernberatung am Telefon und online. Eine App und damit ein schneller Kontakt mit dem Berater und die Verfügbarkeit von Informationen über den eigen Vertrag kann durchaus hilfreich sein.

Jedoch dauert bei mir eine Beratung zu Berufsunfähigkeit mehrere Stunden, erfordert die Auswahl mit passenden Kriterien und ein individuelles Ausarbeiten und Festlegen der Berufsgruppe, der Risikofaktoren und der Erstellung eines persönlichen Angebots. Erst das Zusammenspiel aller Faktoren führt zu einer individuell passenden Absicherung und bedarfsgerechten Konditionen Weitere Informationen finden Sie auch unter folgenden Links. Bei Fragen sprechen Sie mich gern an, eins kann ich aber versprechen: Ohne einige Stunden investierte Zeit werden Sie niemals zu einem passenden Schutz kommen.

Interessante Geschichte. Einer meiner Kunden hat eine Rechtsschutzversicherung im Internet abgeschlossen und die gestellten Fragen wahrheitsgemäß beantwortet. Der eingetretene Rechtsschutzfall wird allerdings nicht bezahlt, da er die Antragsfragen lt. Versicherer nicht wahrheitsgemäß beantwortet hat. Beides ist richtig, da der Internetanbieter seine eigenen Antragsfragen stellte und diese minimal, aber in der Bedeutung des Inhalts von den Fragen des VR abwichen. Der Kunde hat von jeder einzelner Seite (zum Glück) einen Screenshot gemacht und kann den kompletten Ablauf belegen. Wahrscheinlich läuft es jetzt vor Gericht gegen den VR darauf hinaus, daß der Internetanbieter (welcher als Makler auftritt) haften darf. Das wäre dann aber wieder ein erneuter Prozess! Das ganze bei einer Berufsunfähigkeit und der Kunde ist spätestens an dieser Stelle bankrott (es ist bereits ein Jahr Prozess ins Land gegangen). Ich selber bin an dieser Stelle nicht schadenfroh, da auch hier grundsätzlich für den Laien der nicht zahlende Versicherer der Buhmann ist. Wie die Zusammenhänge wirklich sind,ist den meisten Menschen nicht bewußt.

Herr Hennig, wieder mal haben Sie sagenhaft recherchiert und sich so viel Mühe gemacht. Wie krass ist das alles!?

Haben Sie bzgl. der Unterschrift mal weiter recherchiert? Muss man die nachreichen oder wird die echt so übernommen, wie auf dem Snapshot, den Sie oben gezeigt haben?

Liebe Grüße, Frank