und dem Lieblingsberater Garcia

Der Spiegel Online, einst eine Bastion der unabhängigen Journalismus und auch heute in vielen Themen eine gute Quelle. Leider schafft es der Autor Christian Teevs zum Thema Tarifwechsel PKV (Private Krankenversicherung) immer wieder, nicht nur das Thema nicht vollständig zu beleuchten, sondern auch seinen Lieblingsberater immer und immer wieder in einem Artikel zu erwähnen und das jedes Mal auf’s Neue. Ohne fundierte Fakten geht es auch diesmal wieder um “Die böse PKV”.

Natürlich werde ich hier keine Abhängigkeiten unterstellen, steht mir ja auch nicht zu, sondern äußere nur meine Vermutung. In einem Artikel zur PKV und den Beitragsanpassungen war gar ein Link enthalten, welcher auf die Seite des Maklers verlinkte. Sauberer Journalismus sieht meines Erachtens anders aus, zumindest unabhängig ist das nicht. In dem aktuellen Artikel, hier geht es mal um den Tarifwechsel innerhalb der PKV, wird auch wieder der Berater gelobt und hervorgehoben, der doch von dem Tarifwechsel und der Vermittlung eines solchen gegen Honorar lebt.

Nicht, dass die Tarifwechselberater generell genannt werden, davon gibt es am Markt ja nun so einige, nein, immer und immer wieder wird ein spezieller Berater hervorgehoben und damit entsteht ein Eindruck, der so sicher nicht gut zur “journalistischen Unabhängigkeit passt”. Aber das nur als Vorbemerkung, nun einmal etwas genauer zu dem, teilweise unvollständigen, Inhalt des Artikels.

Es geht um eine “Enthüllung”, ein internes Schreiben der Gothaer Krankenversicherung, welche den Mitarbeitern Arbeitsanweisungen zu einem Tarifwechsel und dem Umgang mit dem Kunden gibt und damit “verbraucherfeindlich ist”, wie Hr. Teevs meint.

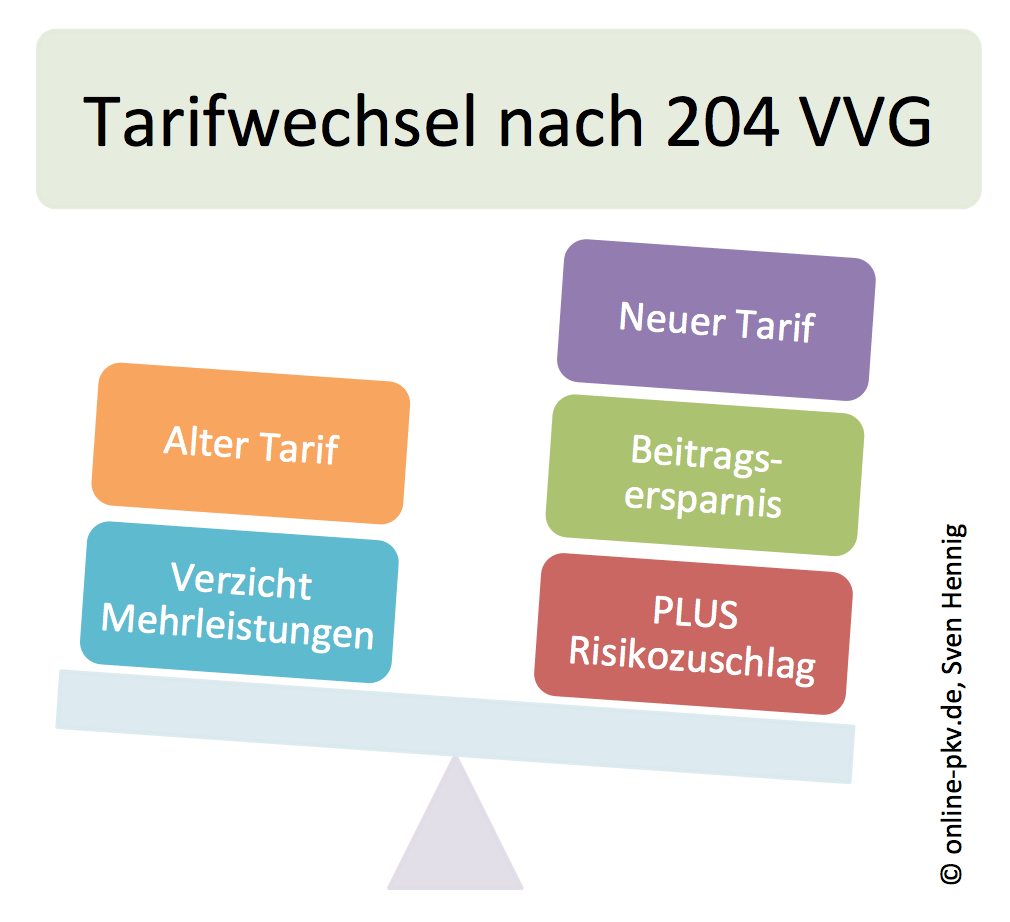

Wer heute in einer privaten Krankenversicherung versichert ist, für den kann es unter Umständen interessant sein, einen solchen Wechsel innerhalb des Unternehmens vorzunehmen. Grund hierfür sind neue Tarife, geänderte Kalkulationen oder einfach die Tatsache, dass sich der Anspruch an den eigenen Versicherungsschutz verändert hat. Dazu hat der Gesetzgeber eine Grundlage im §204 des Versicherungsvertragsgesetzes geschaffen. Hierin ist der Tarifwechsel nach §204 VVG eben geregelt und schreibt die Kriterien vor.

Dabei schreibt der Gesetzgeber vor, dass auch dann ein solcher Wechsel möglich sein soll, wenn der Gesundheitszustand nicht mehr dem entspricht, was den Versicherer zu einem Neuabschluss bewegen würde. Dazu muss der Kunde aber 1.) um dieses Recht wissen, und 2.) dieses auch durchsetzen.

Was passiert wenn der Kunde nicht mehr gesund ist?

Für den Fall, dass der neue Tarif Mehrleistungen enthält, also mehr Versicherungsumfang bietet als der bisher versicherte Tarif, kann und muss der Versicherer eine neue Risikoprüfung durchführen. Dieses sichert nicht nur den Beitragsverlauf in den neuen Tarifen, sondern ist auch nur gerecht gegenüber den neuen Kunden, die ja auch eine solche Prüfung und ggf. Risikozuschläge für die Tarife bekamen.

Der Kunde der aber schon älter und vielleicht krank(er) ist, auch der soll von den Vorteilen eines neuen Tarifs, ggf. mit einer neuen und verbesserten Kalkulation profitieren. Dieses würde aber verhindert, wenn der Gesundheitszustand gegen eine Versicherung im neuen Tarif sprechen würde.

Tarifwechsel PKV – Wie ist das lösbar?

Der Gesetzgeber hat hier nun zwei Möglichkeiten geschaffen, welche sich so in dem Wortlaut im §204 VVG steht. Genau heisst es da?

§ 204 Tarifwechsel

(1) Bei bestehendem Versicherungsverhältnis kann der Versicherungsnehmer vom Versicherer verlangen, dass dieser

1. Anträge auf Wechsel in andere Tarife mit gleichartigem Versicherungsschutz unter Anrechnung der aus dem Vertrag erworbenen Rechte und der Alterungsrückstellung annimmt;

§ 204 VVG

Eine Wahl hat der Versicherer daher nicht, dem Versicherten steht das Recht auf Wechsel in den neuen, gleichartigen, Tarif zwingend zu und er muss es nur durchsetzen. Dazu folg eine weitere Regelung im §204 VVG und da heisst es:

soweit die Leistungen in dem Tarif, in den der Versicherungsnehmer wechseln will, höher oder umfassender sind als in dem bisherigen Tarif, kann der Versicherer für die Mehrleistung einen Leistungsausschluss oder einen angemessenen Risikozuschlag und insoweit auch eine Wartezeit verlangen; der Versicherungsnehmer kann die Vereinbarung eines Risikozuschlages und einer Wartezeit dadurch abwenden, dass er hinsichtlich der Mehrleistung einen Leistungsausschluss vereinbart

Es gibt also grundsätzlich mehrere Möglichkeiten, die der Versicherungsnehmer nur kennen und natürlich durchsetzen muss.

Was ist nun der “Stein des Anstoßes”?

Dem Autor oder eben dem Berater Garcia, das wird nicht deutlich, wurde ein Schreiben der Gothaer Krankenversicherung zugespielt, welches sich mit dem Ausschluss der Mehrleistungen beschäftigt. Im Artikel heisst es dazu also:

“Warum, das steht schwarz auf weiß im internen Schreiben der Gothaer: “Die Leistungseinschränkung ist grundsätzlich mit Mehraufwand und Abgrenzungsproblemen verbunden.” Und dann heißt es fettgedruckt: “Dem Versicherungsnehmer ist daher vorrangig der medizinische Wagnisausgleich anzubieten.” Das bedeutet: Den Kunden wird nahegelegt, lieber einen Risikozuschlag zu zahlen, statt auf Leistungen zu verzichten, die sie auch bisher nicht hatten.” (Hervorhebungen wie im Artikel, Unterstreichungen durch mich)

Hier scheint jemand den Sinn und Zweck nicht verstanden zu haben. Denn: In den neueren Tarifen sind oftmals verbesserte Leistungen enthalten, dazu zählen neben Formulierungen bei gemischten Anstalten, Heil- und Hilfsmitteln oder Arzthonoraren auch Punkte wie Reha- und Anschlussheilbehandlung. Grund sind hier auch die veränderten Anforderungen und Wünsche der Kunden, sowie die unterschiedlichen Entwicklungen der Gesundheitspolitik.

Welche Vor- und Nachteile bringen die Varianten?

Bei dem Verzicht auf die Mehrleistungen liegt der Vorteil darin, dass kein neuer Risikozuschlag gezahlt werden muss und daher die realisierte Beitragsersparnis durch den Versicherten komplett bei ihm verbleibt. Der Nachteil liegt jedoch tatsächlich in den Abgrenzungs- und Abrechnungsproblemen, da es sich um einen Tarif handelt, welcher dann den neuen und den gewechselten Kunden unterschiedliche Leistungen offeriert. Daher ist es auch aus Versichersicht verständlich, genau darauf hinzuweisen. Würde der Versicherer dieses nicht tun, so wäre es meines Erachtens fahrlässig, da der Kunde einen Weg der ihm Mehrleistung bringt (gegen Zuschlag) nicht aufgezeigt bekommt.

Bei der zweiten Variante, dem Risikozuschlag ist es etwas komplizierter. Der entscheidende Vorteil besteht sicher darin, dass ein (kranker) wechselnder Kunde zu Mehrleistungen im neuen Tarif kommt, die er so nicht bekommen würde. Diese Mehrleistungen können gerade bei einem erkrankten Kunden in den entscheidenden Bereichen bestehen und ihm somit einen größeren Leistungsumfang ermöglichen und daher gut für ihn sein. Diese Mehrleistungen kosten natürlich Geld (Nachteil) und machen einen Teil des realisierten Beitragsunterschiedes wieder weg, was aber im Einzelfall mehr wert sein kann, als die Verhinderung eines Zuschlages und ein Verzicht auf die Mehrleistung.

Was ist an der Aussage der Gothaer nun verwerflich?

Der Spiegel meint, das Kundeninteresse rückt in den Hintergrund, da die Gesellschaft immer erst den Zuschlag anbietet und die Gothaer ihre Mitarbeiter explizit hierauf hinweist, wie es im Artikel heisst.

“Eine Leistungseinschränkung ist nur zu vereinbaren, wenn der Versicherungsnehmer oder Honorarberater diese explizit fordern.” (Fettdruck durch mich)

Genau das halte ich für einen gangbaren Weg. Der Kunde ist in der Regel mit einem Tarifwechsel überfordert und kann die Tragweite nicht einschätzen. Dazu nutzt dieser aber meist das Wissen von Spezialisten. Bei der laufenden Betreuung durch einen Makler kann dieser dem Kunden hier ebenfalls behilflich sein. Ebenfalls, dann aber gegen extra Honorar, stehen eine Reihe von Beratern zum Tarifwechsel PKV zur Verfügung, JA lieber Hr. Teevs, es gibt noch mehr am Markt als Hr. Garcia (und ich bin keiner). Will also heißen, es gibt eine Reihe Berater, zugelassene Rechtsanwälte und Versicherungsberater, welche dem Kunden hier behilflich sein können (und zugegeben, Geld kosten, wie Steuerberater im übrigen auch)

Tarifwechsel PKV – Wechsel statt Kündigung

Wenn Sie ihren Tarif wechseln wollen, suchen Sie sich kompetente Hilfe wenn Sie bei dem Versicherer selbst nicht weiter kommen, oder aber wenn Sie die Tragweite nicht überblicken können. Eine Mehrleistung kann durchaus Sinn machen, auch wenn dazu ein Zuschlag zu zahlen ist. Wichtig ist hier jedoch, das dieser angemessen ist, was für den Laien in der Praxis schwer zu beurteilen ist.

Das was jedoch hier durch den Autor Teevs bewusst zu suggerieren versucht wird, also die bewusste Täuschung des Versicherten, die sehe ich auch in dem Schreiben der Gothaer hier nicht. Was aber zu bedenken ist. Laut seiner Homepage verdient der Makler Garcia an der Ersparnis. Genau heisst es dort:

Nur bei einem erfolgreichen Tarifwechsel berechne ich einmalig das 5-fache Ihrer monatlichen Beitragseinsparung, zzgl. MwSt.

Wechselt ein Altkunde (ein Beispiel aus einer Gothaer Umstellung in meinem Kundenbestand im letzten Jahr) nun aus einem alten, in einen neuen Tarif, so hat(te) dieser die Wahl zwischen einem Ausschluss der Mehrleistungen, oder einem Zuschlag von 68,12 EUR monatlich. Die eigentliche Beitragsersparnis betrug 245 EUR pro Monat. Im Falle des Wechsels mit dem Ausschluss, bekäme Hr. Garcia ein Honorar von 5*245 EUR zzgl. MwSt, also 1.457,75 EUR. Rät er dem Kunden zu einem Zuschlag und der Nutzung der Merkleistungen, so reduziert sich das Honorar natürlich, denn die Ersparnis wird kleiner. Somit bekommt er nur noch 1.052,44 EUR, somit knappe 400 EUR weniger. Stellt sich die Frage, wer welches Interesse woran haben könnte, aber wir wollen ja niemand etwas unterstellen.

Hallo Herr Hennig,

wieder mal ein sehr guter Artikel.

Unabhängig der Frage, ob die monatliche Ersparnis, welche falsche Anreize setzt, die Höhe des Honorars bestimmen sollte, halte ich es für rechtlich bedenklich im Status des Maklers.

Welchen Vorteil hätte denn sonst der Status des Versicherungsberaters nach §34e?

Der Mann hat Recht:

Ein 34d darf Endverbraucher nicht entgeltlich beraten, das RDG verbietet die unentgeltliche Beratung durch nicht Befugte. Kurz gefasst, aber wers weiss, verstehts.

Herr Mättig hat Recht.

Honorar im Maklerstatus nicht so einfach:

Nach 34d GewO darf ein Versicherungsmakler neben der Vermittlung Kunden auch entgeltlich beraten, aber eben nur in ihrer Eigenschaft als Nicht-Endverbraucher. Was ein Endverbraucher ist, ist im BGB geregelt.

Und auch die unentgeltliche Beratung (wird gern von Vermittlern angeboten) widerspricht i. d. R. dem Rechtsdienstleistungsgesetz. Hier werden nämlich ausdrücklich erlaubte Berufszweige genannt (u. a. RA, aber eben auch Vers.berater nach 34e GewO).

Im Februar dieses Jahres habe ich Hern Garcia mehrere E-Mails mit ausführlichen Informationen zu einem beabsichtigten Tarifwechsel innerhalb der DBV geschickt, die unbeantwortet blieben; auch telefonisch konnte ich Herrn Garcia nicht erreichen.