Die Versicherungskammer Bayern (VKB) ist ein recht eigenwilliges Konstrukt. Historisch so gewachsen, klar. Dabei betreiben die Bayerische Beamtenkrankenkasse (BBKK) und die Union Krankenversicherung gleiche Tarife. Mit der VKB Beitragsanpassung 2026 tritt das ein, was Kollegen und auch ich länger vorhersagten.

TL;DR wer nicht lange lesen mag, für alle anderen unten ausführlich

Die Versicherungskammer Bayern, mit ihrer PKV, die Bayerische Beamtenkrankenkasse und Union Krankenversicherung erhöhen zum 1.1.2026 die Beiträge in der PKV massiv. Besonders betroffen sind alle Tarifstufen der Reihe Gesundheit Vario mit Steigerungen zwischen 30 und 40 % – Kinder teilweise über 40 %. Hintergrund: Kostensteigerungen und die Tatsache: dass es in den letzten beiden Jahren keine Anpassungen gab, zudem war der Tarif schlicht zu billig kalkuliert.

👉 Für Neukunden bedeutet das: Einstieg jetzt oder 2026 führt zu massiv höheren Beiträgen, welche Sie vorab kennen sollten. Bestandskunden sollten die persönliche Anpassungsmitteilung abwarten und Optionen sorgfältig prüfen – voreilig kündigen ist keine Lösung.

Besonders marktrelevant ist die Tarifserie „Gesundheit Vario“, welche es in unterschiedlichen Varianten der Selbstbeteiligung gibt und welche mit Zusatzbausteinen Ambulant Plus, Klinik Plus und Zahn Plus leistungsseitig etwas verbessert werden kann.

Seit Jahren schreibe ich daher meinen Interessenten einen Satz zu dem Tarif in die Mail. Der Fettdruck ist auch so im Originaltext. Dieser lautet:

Für die versprochenen Leistungen ist der Tarif aber viel zu billig. Ich wähle das Wort bewusst und schreibe nicht „preiswert“. Zudem ist es ein recht neuer Tarif (Einführung war zu 01/2020), wenngleich auch bei der Union (UKV) einem (…)

Zitat aus meiner Kunden-E-Mail mit Tarifvergleichen, seit Jahren

und seit einigen Wochen deutete sich etwas an. Daher steht in meinen Erläuterungen zum BBKK-Tarif auch:

Inoffiziell ist eine Beitragsanpassung per 1.1.2026 von ca. 15–20 % angekündigt, da es in den letzten fünf Jahren keine Anpassungen im Tarif gab. Auch hier ist diese jedoch nur eine vorsichtige Ankündigung, ich halte es nur für wichtig, Ihnen auch das vorab mitzuteilen.

Zitat aus meiner Kunden-E-Mail mit Tarifvergleichen der BBKK, seit einigen Wochen

Heute nun hat ein Softwareanbieter für PKV-Vergleichssoftware die neuen Beiträge 2026 geladen und diese auch in einem Newsletter bekanntgemacht.

VKB Beitragsanpassung 2026 – Beitragserhöhung fällt massiv aus

Ich habe also einmal zwei Vergleiche gerechnet. Typische Angestellte oder Selbstständige mit einem Eintrittsalter von 30 Jahren.

Einmal mit Beginn 1.12.2025 (dann muss der Kunde 1995 geboren sein) und einmal mit Beginn 1.1.2026, dann muss der Kunde ein Jahr älter „gemacht“ werden, um das gleiche Eintrittsalter zu berechnen. Alle Beiträge stellen den reinen Tarifbeitrag Gesundheit Vario, ohne 10 % gesetzlichen Zuschlag und ohne weitere Bausteine wie Pflege, Krankentagegeld etc.)

30-jährige(r) mit BBKK/UKV Beitragserhöhung

| Tarif | Beitrag 2025 | Beitrag 2026 | Steigerung absolut und in % |

|---|---|---|---|

| Gesundheit Vario 400 | 475,55 € | 621,31 € | + 145,76 € 30,65 % |

| Gesundheit Vario 800 | 375,26 € | 512,36 € | + 137,10 € 36,56 % |

| Gesundheit Vario 1600 | 325,20 € | 443,98 € | + 118,17 € 36,53 % |

| Zahn Plus | 8,24 € | 9,36 € | + 1,12 € 12 % |

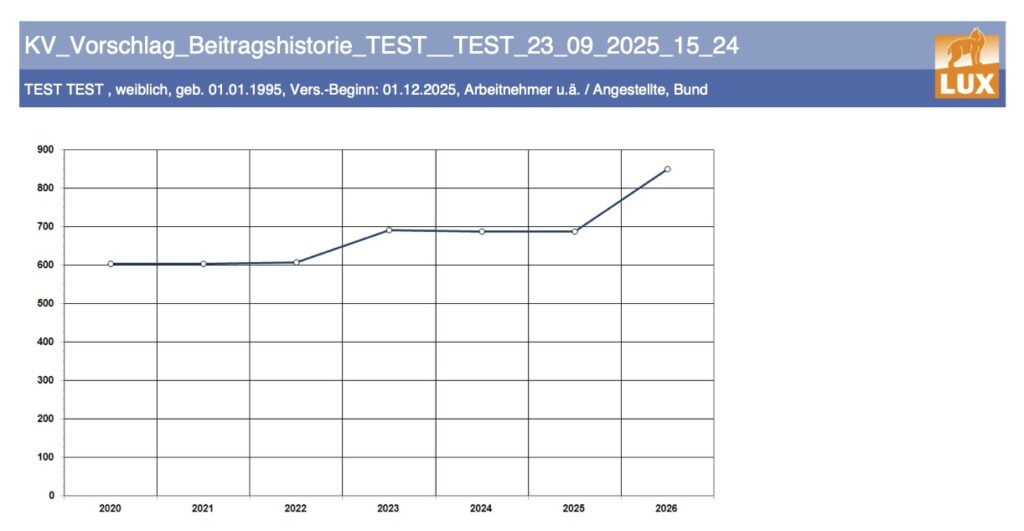

Damit fällt die VKB Beitragsanpassung 2026, wie auch die Union-Anpassung (UKV) durchaus extrem aus. Schauen wir uns die Entwicklung der NEUKUNDEN-Prämien seit Einführung des Tarifs an, so ist das auch kein Wunder. Der Tarif war zu billig und ist es vielleicht noch. In den Jahren 2024 und 2025 gab es keine Anpassung,

(c) KVpro, Vergleichssoftware LUX, Stand 23.09.2025

durch Blick auf das Bild oder auch den Link hier, gelangen Sie zu der PDF-Datei mit dem Zahlenmaterial zur oben gezeigten Grafik.

25-Jährige(r) mit BBKK/UKV Beitragserhöhung

| Tarif | Beitrag 2025 | Beitrag 2026 | Steigerung absolut und in % |

|---|---|---|---|

| Gesundheit Vario 400 | 446,20 € | 583,37 € | + 137,17 € 30,74 % |

| Gesundheit Vario 800 | 353,03 € | 476,77 € | + 126,74 € 36,21 % |

| Gesundheit Vario 1600 | 300,76 € | 409,81 € | + 109,08 € 36,21 % |

Spannend werden zudem die Kinderbeiträge bei der UKV und der BBKK 2026

Kinder von Geburt bis 14. Lebensjahr mit BBKK/UKV Beitragserhöhung

| Tarif | Beitrag 2025 | Beitrag 2026 | Steigerung absolut und in % |

|---|---|---|---|

| Gesundheit Vario 400 | 199,51 € | 282,02 € | + 82,51 € 40,36 % |

| Gesundheit Vario 800 | 175,01 € | 221,89 € | + 46,88 € 26,79 % |

| Gesundheit Vario 1600 | 149,56 € | 134,71 € | – 14,85 € – 9,93 % |

Was können und sollten Sie nun tun?

Zuerst sei eines unbedingt zu beachten.

- Es handelt sich hier um die Neukundenbeiträge, das ist nicht 1:1 (wenn auch grob) in den Bestand zu übertragen. Wer also dort versichert ist, der bekommt erst voraussichtlich im Oktober oder November seine persönliche Information zur Anpassung.

- Beitragsanpassungen finden immer in Euro statt, daher habe ich die Prozentangabe nur informativ gegeben.

- Wenn Sie schon dort versichert sind, NIE voreilig oder vorzeitig kündigen, hierzu haben Sie bis Jahresende Zeit.

- Sollten Sie jetzt über eine PKV nachdenken, dann machen Sie sich in Ruhe Ihre Gedanken, beziehen aber diese neuen Zahlen in Ihre Überlegungen mit ein. Die Anpassung kommt ja dann kurz nach Beginn ohnehin.

- Weder die UKV noch die VKB bieten eine Anwartschaft zum Erhalt des Eintrittsalters an, also sichern und ein Jahr jünger in die PKV ginge hier auch nicht.

Was zeigt uns diese hohe Anpassung?

In einigen Altersgruppen (ab 45) liegen die Anpassungen dieses Mal hier bei 38–39 %, bei Kindern bis zu 41 %. Und ja, in absoluten Zahlen bedeutet dies dann knapp 200 € Mehrbeitrag für einen 45-Jährigen im Tarif Vario 800.

Diese Anpassungen zeigen einmal mehr, dass kein Versicherer sich damit rühmen sollte, über X-Jahre nicht angepasst zu haben. Gegen Kostensteigerungen sind einzelne Unternehmen eben nicht immun und sollten auch nicht so tun.

Schaue ich mir einige Werbung und E-Mails von Maklerbetreuern oder auch Pools an, wird oft ein „lange nicht angepasst“ als positiv dargestellt, was es nicht ist.

Und gerade bei solchen Tarifen, also solchen, welche auffallend billig waren, ist das leider fast schon ein Automatismus. Was passiert nun? Viele Versicherte laufen davon, weil diese eben genau solche Entwicklungen nicht erklärt bekommen haben und überzeugt waren (oder erzählt bekamen von ihrem Vermittler), dass der tolle Schutz doch so billig ist.

Weitere Hinweise zur Beitragsanpassung finden Sie auf meiner Unterseite.

Ja die Märchen der „Verkäufer“. Immer wieder erfreulich zu sehen, dass Sie dem nicht nacheifern.

Inhaltlich sind diese Steigerungen schon krass. Erst recht wen man erst kurz im Tarif ist.

Ich würde mal sagen im Kern dind die Gesundheitskosten schon relativ ähnlich, votrausgesetzt das Kollektiv der Versicherten hat eine ausreichende Größe. Dann sind Ausreißer nach oben oder unter sehr unwahrscheinlich. Eine Faktoren wie Vertriebskosten, Rücklagenverzinsung und einige andere haben dann noch einen gewissen einfluss aber auch nicht Weltbewgend sein, korrigieren Sie mich gern.

So gesehen lese ich ihre Tarifvergleiche gern die ja eine gewisse relevanz haben. Lediglich in geschlossenen Tarifen bleibt die Frage ob diese nicht mitunter stäker steigen.

Danke für den Kommentar.

zu dem:

Dann eigentlich gerade nicht, weil Sie dann wissen sollten, was Sie erwarten (könnte)

Ich bin in Rente und mein Tarif Vario800 ist von 702 Euro um 48% auf 1046 Euro gestiegen! Da kommt Freude auf. Wo kann man sich eigentlich beschweren oder eine Sammelklage einreichen?

Guten Abend Dirgis,

ich verstehe Ihren Ärger durchaus. Natürlich können Sie Anpassungen überprüfen lassen. Hier wird das nur wenig Aussicht auf Erfolg haben. Der Tarif war seit Einführung viel zu günstig und Sie sind sicher durch einen Tarifwechsel dort hn gekommen?

Da wurden Sie wenig optimal beraten. Ich kenne auch Ihr Alter nicht und weiß nicht, wie und wo Sie vorher versichert waren, daher ist schlecht zu beurteilen, wei “angemessen” der Beitrag heite ist

Ich wollte, meine Erhöhung hätte sich auf 30-40 Prozent beschränkt. Bei meinem Tarif Vario 800 sind es sage und schreibe fast 75 (fünfundsiebzig) Prozent. Von 327 Euro auf 572 Euro.

Hallo Paul,

wie alt sind Sie denn?

Der Tarifbeitrag im NK800 sind die 572 oder welche Komponenten sind hier enthalten?

In jedem Fall wäre der Tarif vorher weitaus zu günstig gewesen und bedarf einer Anpassung.

Aus der Höhe der PVN Beiträge schließe ich, dass Sie schon länger im Tarif sind?

Nicht zu vergessen: Die PVN ging von 116 Euro auf 153 Euro hoch.

Hallo Paul,

Danke für Ihre Beitrag.

Die PVN Anpassung ist eine branchenweite Anpassung, die hat erstmal wenig mit der UKV zu tun.

Wie alt sind Sie denn und wie lange bereits in der KV?

Bei mir ist es ähnlich im Vario800. Mein Altvertrag wurde mir zu teuer und ich bin 2020 in diesen Tarif gewechselt. Er wurde mir wärmstens empfohlen. Warum mir dieser neue moderne Tarif nie angeboten wurde, sagte die mir die freundliche Beraterin am Telefon. Ich bin seit 1992 bei der BBK versichert und hatte ständig mit unglaublichen Erhöhungen zu tun. Jetzt als Rentner (65) tut es mir doppelt weh. Mein Kollege ist bei der DKV versichert, da geht es etwas humaner zu. Scheinbar sind die Tarife besser kalkuliert. Mit den paar % Rentenerhöhung wird das finanzielle Sterben nur hinausgezögert.