Rechtsstreite sind unangenehm, dauern lange und machen das Leben nicht gerade einfacher. Dennoch bringen Sie in vielen Fällen nicht nur Klarheit, sondern sichern auch die Möglichkeit an zugesicherte Versicherungsleistungen zu kommen, für den Fall das der Versicherer nicht leistet oder seine Leistung verweigern möchte. Gerade in den Bereichen der Personenversicherungen haben wir es sehr oft mit extrem hohen Streitwerten zu tun. So kann eine Klage gegen eine Bersufsunfähigkeitsversicherung schnell sechsstellige Streitwerte nach sich ziehen, auch in der Privaten Kranken(zusatz)versicherung sind hohe Kosten denkbar.

Was ändert sich zum 01. August 2013?

Auch bisher waren gerichtliche Verfahren langwierig und teuer, aber will man deshalb auf seine berechtigten Ansprüche verzichten? Sicher nicht! Durch das “Zweite Gesetz zur Modernisierung des Kostenrechts (2. Kostenrechts-Modernisierungsgesetz- 2. KostRMoG)” steigen die Kosten für Rechtsstreite ab heute nochmals an. Auch wenn die Steigerungen nötig sind, um Rechtsanwälten angemessene Honorare und Gerichten eine höhere Kostendeckung zu ermöglichen, so belasten diese doch den Kläger erneut.

Um circa 16% steigen die Kosten für gerichtliche Auseinandersetzungen, schätzt der GDV.

Wie sieht das in der Praxis aus?

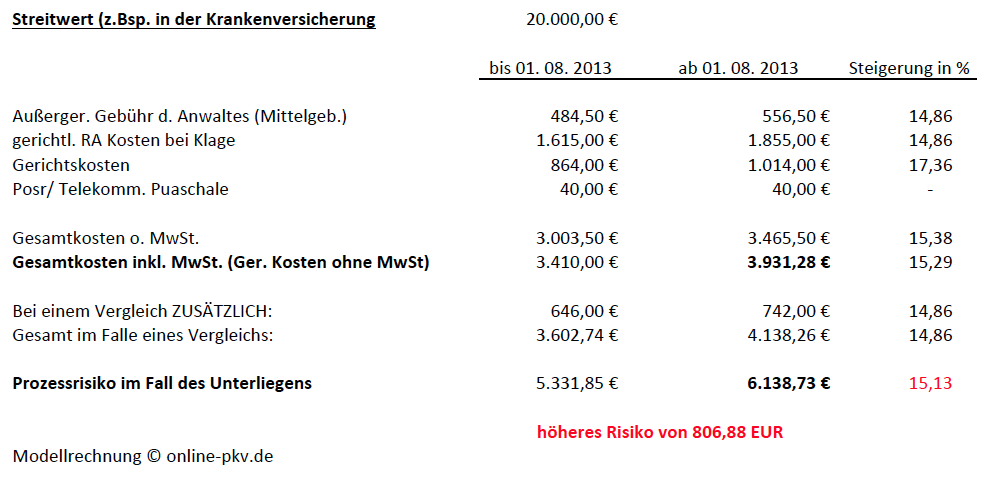

Um es etwas besser zu verstehen, hier etwas “Zahlenmaterial”. Im ersten Fall gehen wir von einem Streitwert von 20.000 EUR aus. Das kann in der Privaten Krankenversicherung der Streit um ein teures Hilfsmittel, längerfristige Medikamente oder eine Operation sein. Die Kosten sind hier im Vergleich von “vor- und nach” dem 01. 08. 2013 zu sehen und weisen auch die Kosten eines Vergleichs aus. Bei einer vergleichsweisen Einigung vor Gericht reduzieren sich die Gerichtskosten zwar, aber der Anwalt bekommt eine so genannte Vergleichsgebühr. Auch habe ich das gesamte Prozessrisiko mit aufgelistet, also den Betrag der im Falle eines Unterliegens zu zahlen ist, denn dann fallen neben eigenen Kosten auch die der Gegenseite an. Nicht berücksichtigt sind weitere Kosten für Gutachter, Zeugenauslagen und dergleichen.

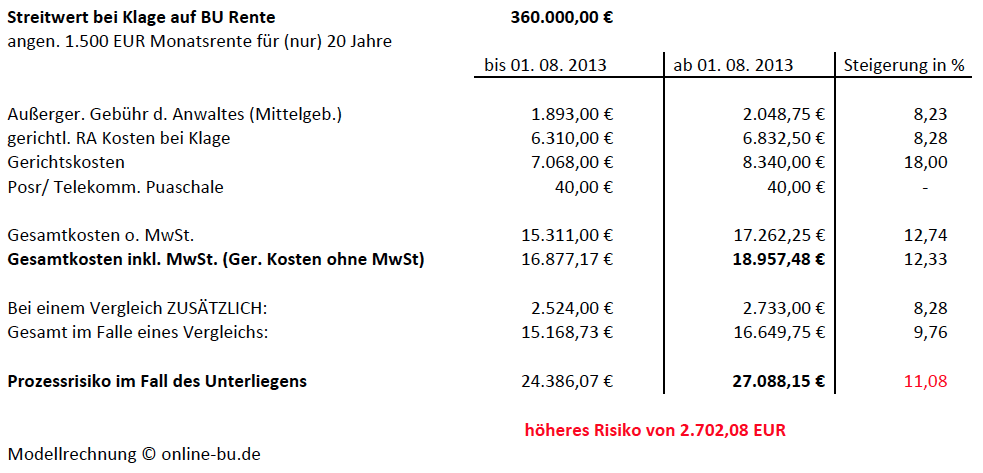

Hier recht gut zu erkennen, die Steigerung von knapp 800 EUR zum Einen, aber viel wichtiger das Kostenrisiko insgesamt. Ohne entsprechende Rechtsschutzversicherung von vielen kaum zu tragen. Im Falle der Klage auf Zahlung einer Berufsunfähigkeitsrente sieht es noch etwas “schlimmer” aus, denn hier ist der Streitwert deutlich höher. Ich habe bewusst nur mit einem Modell von 1.500 EUR monatlicher BU Rente und einer Zahldauer der Rente von 20 Jahren gerechnet. Dieses wird in vielen Fällen, gerade bei heute gut abgesicherten und gut verdienenden Menschen kaum ausreichen. Schon bei einer nur 500 EUR höheren Absicherung erhöht sich der Streitwert nochmals um 120.000 EUR.

Das Kostenrisiko von knapp 27.000 EUR lässt viele zurückschrecken und im Fall der Fälle- wo das Geld als erkrankter oder gar berufsunfähig werdender Versicherter schon knapp ist- eine Klage unmöglich erscheinen. So “verschenken” Versicherte die ihnen zustehende Rente nur deshalb, weil Sie das Risiko eines langwierigen Prozessen scheuen oder sich schlichtweg nicht leisten können. Dazu kommen ggf. nochmals höhere Kosten, wenn die Verfahren in die nächsten Instanzen gehen und eine eigene Verteidigung ist in oben genannten Fällen nicht möglich. Zum einen weil das juristische und versicherungsrechtliche Wissen fehlt, zum anderen aber auch weil es ab dem Landgericht (wo diese Fälle wegen der hohen Streitwerte beginnen) einen Anwaltszwang gibt.

Kann ich das finanzielle Risiko versichern?

Ja, denn die Rechtsschutzversicherungen bieten- wenn die Bedingungen sauber und ausreichend formuliert sind- einen umfangreichen Schutz und finanzieren das Risiko des Prozesses mit. Dabei lassen sich unterschiedliche Modelle versichern, Selbstbeteiligungen nach Bedarf festlegen und der Schutz so auf verschiedene Bereiche ausdehnen.

So ist ein reiner Privatrechtschutz mit einer Selbstbeteiligung von 150 EUR und einer unbegrenzten Versicherungssumme schon ab jährlich knappen 100 EUR zu bekommen, sichert der Kunde die kompletten Bereiche wie Privat-, Berufs- und Verkehrsrechtschutz ab, so müssen hierfür 20 EUR monatlich (237,50 EUR im Jahr bei 150 SB) oder ca. 300 EUR ohne Selbstbeteiligung aufgewandt werden.

Gerade bei der Auswahl des richtigen Produktes ist genaues Lesen der Bedingungen wichtig. Fragen wie

– Besteht freie Anwaltswahl oder gilt bei “Nicht-Partneranwälten” eine zusätzliche SB?

– Welche Wartezeiten gelten?

– Sind Ausschlüsse enthalten?

– Wie genau wird das Schadenereignis und der Beginn des Schutzes definiert und gelten daher bereits bestehende Policen und ggf. zur BU führende Krankheiten als mitversichert?

– Ist eine Mediation mitversichert? Besteht Rechtsschutz auch für eine Erstberatung (ggf. ohne SB)?

und viele mehr, spielen eine wesentliche Rolle bei der Auswahl. Wer also nicht auf den Kosten sitzen bleiben will, dem sei rechtzeitig der Abschluss eines entsprechenden Rechtsschutzvertrages empfohlen.

Eine erste Rechenmöglichkeit finden Sie unter folgendem Rechtsschutz-Online-Vergleichsrechner. Jedoch sei auch hier eine vorherige Beratung empfohlen. Bei Fragen hierzu sprechen Sie mich gern an. (Kontaktformular oder per Mail)