Berufsunfähigkeitsversicherung, eine der wichtigsten Versicherungen überhaupt und eine, welche alles andere absichern muss. Wenn die Arbeitskraft nicht mehr vorhanden ist, egal ob durch Unfall, Krankheit oder Kräfteverfall, dann muss eine Absicherung her. Eine die sowohl von der richtigen Höhe der Rente, als auch vom Endalter passend ist.

Bei vielen Bestandskunden ist nicht nur die Rente unpassend, auch das Endalter reicht nicht aus. Der Grund oftmals: “Das wird schon gehen die letzten Jahre” oder aber der Vertrag wurde abgeschlossen zu Zeiten, wo mit 63/ 65. problemlos in Rente gegangen werden konnte. Da ist er nun, der alte Vertrag der zu lange besteht um verändert oder gar beendet zu werden und ein neuer, vollständiger Schutz ist zu teuer.

Hier kann/ will die AXA/ DBV helfen und kommt mit einem neuen Produkt für genau diese Zielgruppe an den Markt. EBV oder E-BUZ, das ganze steht für selbstständige, ergänzende Berufsunfähigkeitsversicherung oder Ergänzende- Berufsunfähifkeitszusatzversicherung.

Wo liegt der Unterschied zur “normalen BU”?

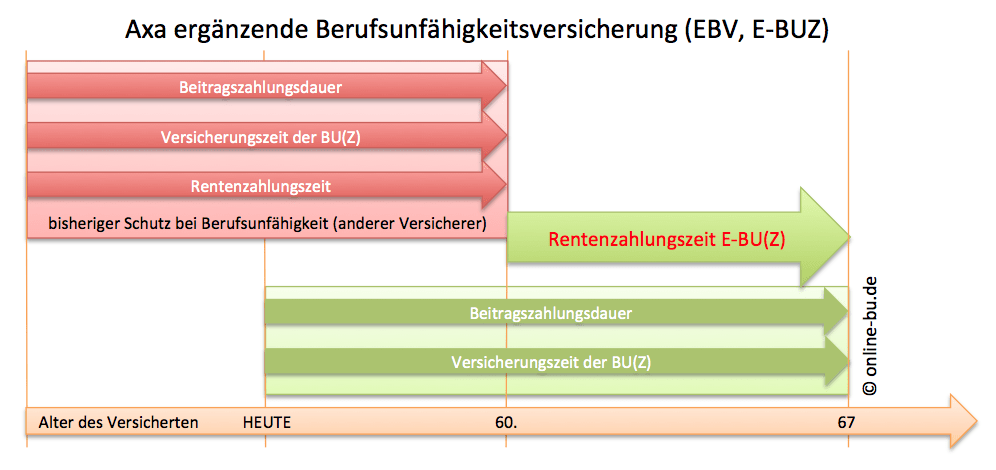

Anders als bei einem normalen Vertrag, wo der Versicherungsschutz, die Beitragszahlung und die Leistung sofort (bei Eintritt der BU) beginnen, ist es hier anders. Wie auf dem Bild gut zu erkennen, leistet der Vertrag erst später. Obwohl der Versicherungsschutz (und die Zahlung der Beiträge) jetzt bereits beginnt, erfolgt eine Rentenzahlung erst bei Ablauf des alten Vertrages. Es ist also zwar heute Versicherungsschutz da, aber keine Leistung bis zum Ablauf der bisherigen Absicherung.

Diese kann also (fälschlicherweise) nur bis zum 60. Lebensjahr vorhanden sein, die Axa ergänzt mit der EBV die restlichen 7 Jahre bis zur gesetzlichen Rente.

Was passiert im Leistungsfall?

Bei eintretender Berufsunfähigkeit erfolgt eine normale Leistungsprüfung. Bei Feststellung des Leistungsfalls wird der Vertrag ab diesem Zeitpunkt beitragsfrei, also erfolgt schon da eine Teilleistung. Nur die versicherte Rente beginnt erst dann, wenn der Altvertrag endet.

Für wen?

Das Produkt ist für alle geeignet, welche bereits einen bestehenden Schutz gegen Berufsunfähigkeit haben, dieser aber von dem Endalter nicht ausreicht. Das Produkt eignet sich nicht, um eine falsche Rentenhöhe auszugleichen. Hierfür bietet sich eher eine ergänzende Police an, welche die Differenz in der Rentenhöhe ausgleichen kann.