Achtung bei zu später Beantragung- Ausschluss der Kindernachversicherung droht

Die Kindernachversicherung ist ein großartiges Feature. Diese gilt auch bei den Anträgen für die Hallesche Zusatztarife. Bevor wir uns hier nun die neuen Einschränkungen anschauen, ein Blick auf die Kindernachversicherung selbst und wie genau diese funktioniert.

Was ist die Kindernachversicherung?

Wer selbst einen Vertrag in der privaten Krankenversicherung hat, eine Pflegezusatzversicherung oder eine andere Zusatzversicherung besitzt und wenige Voraussetzungen erfüllt, der kann hiervon profitieren. In der Regel gelten nur wenige Vorgaben:

- der Vertrag muss bei Geburt des Kindes oder der Adoption schon mindestens 3 Monate bestanden haben

- der Schutz des Kindes darf nicht höher sein im Vergleich zum Schutz der Eltern

- es gibt keinerlei Gesundheitsprüfung für das Kind

- Versicherungsschutz besteht ohne Wartezeiten ab Geburt

- in den Anträgen der Eltern müssen Erkrankungen (auch wenn schon vorgeburtlich bekannt/befürchtet) nicht angegeben werden

In meinem Artikel zu Versicherungen in/ vor der Schwangerschaft habe ich genau diesen Weg auch beschrieben und rate immer und dringend dazu, für sich selbst den passenden Versicherungsschutz zu wählen, den man auch für das Kind möchte. Hier können Sie den Ablauf und die wichtigen Policen direkt nachlesen.

Hallesche Zusatztarife – warum und was geändert wurde

Leider werden solche Regelungen auch ausgenutzt. Schauen Sie sich einmal in Foren und Gruppen um in denen sich werdende Eltern unterhalten. Gerade wenn der Arzt bei der Schwangerschaftsvorsorge Vorerkrankungen feststellt und die Eltern sich leider auch mit möglichen Folgen und Behinderungen des Kindes beschäftigen müssen, ist es derzeit immer noch möglich eine solche – schon bekannte – Vorerkrankung zu versichern. Das ist aus Sicht der werdenden Eltern legitim, wollen diese sich doch bestmöglich vor den finanziellen Folgen einer Vorerkrankung oder Behinderung schützen.

Dazu stellen Sie einen Antrag auf Pflegezusatz oder zum Beispiel eine stationäre Ergänzungsversicherung. Die Gesundheitsfragen für Vater oder Mutter beantworten Sie vollkommen wahrheitsgemäß und sind damit auch sicher vor einer Anzeigepflichtverletzung. Da aber nach Gentests nicht gefragt werden darf und nach Erkrankungen, die das noch nicht geborene Kind haben könnte, auch nicht gefragt wird, bekommt der Versicherer einen Leistungsfall in den Bestand.

Als Beispiel zwei Fälle von Kollegen.

Zweimal sind Kinder mit einem Down Syndrom geboren, zweimal wurden während der Schwangerschaft bereits “Auffälligkeiten” festgestellt und die Eltern vom Arzt darauf vorbereitet was passieren könnte. Beide Kinder hatten ab dem 1. Tag Ihres Lebens Beschwerden und sind beide heute pflegebedürftig. Auch für beide wurde auch dann noch eine Pflegezusatzversicherung abgeschlossen und diese leistet heute. Über 2.000 € JEDEN MONAT fließen so an die Eltern. Das hilf nicht nur enorm die Kosten zu bewältigen, es schafft auch Zeit für berufliche Auszeiten, bezahlte Pflegekräfte zur Entlastung und vieles mehr.

Doch aus Sicht der Versicherer und Kollektive ist es eine Katastrophe. Unterstellen wir nur mal 30 Jahre Leistungszeit. Bei einer monatlichen Rente von 2.000 € sind das dann:

2.000 € * 12 Monate * 30 Jahre = 720.000 €

Steigert der Versicherer die Rente nur alle drei Jahre um 5% im Rahmen einer Dynamik, so sprechen wir über einen Betrag größer 900.000 € Leistung. Alle Leistungen, ohne für das Kind auch nur einen Euro Beitrag bekommen zu haben.

DAS IST NICHT SCHLIMM und SO FUNKTIONIERT VERSICHERUNG. Aber eben nur dann, wenn es risikogerecht kalkuliert ist. Davor möchte sich nun die Hallesche schützen und ändert daher die Antragsprozesse.

Klar ist auch, wer vor einer bekannten Schwangerschaft oder “bei der Familienplanung” ist, für den ändert sich gar nichts.

Ich bin mir recht sicher, auch andere Unternehmen werden ähnliche Regelungen übernehmen und einführen.

Hallesche Zusatztarife – wie sieht die Änderung aus?

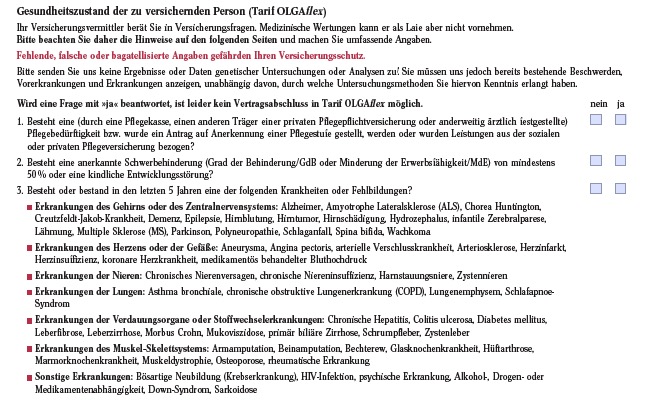

Bisher wurden im Antrag die persönlichen Daten und dazu folgende Gesundheitsfragen gestellt. Den Antrag als komplettes pdf können Sie im Downloadbereich unter Antragsunterlagen auch jetzt noch nachlesen.

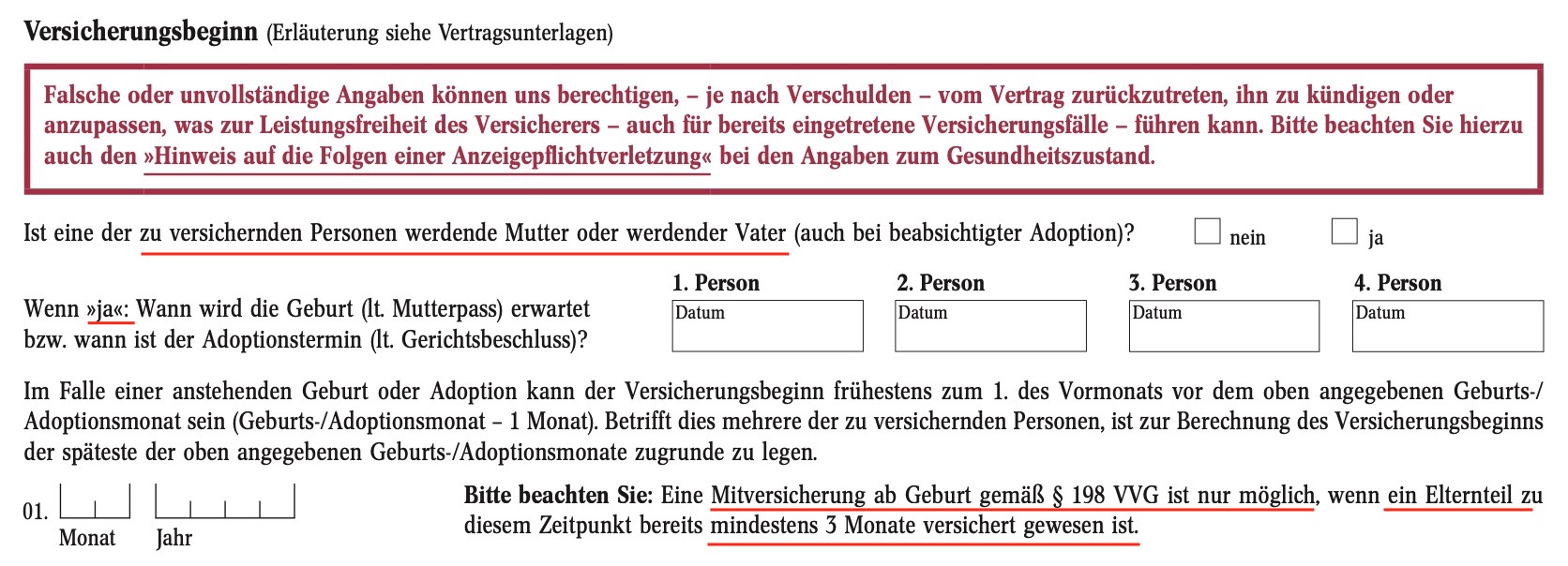

In dem neuen Antrag hingegen, ist eine Frage neu hinzugekommen. Schauen wir uns zunächst einmal die Frage und dann den Hinweis dazu an. Auch diesen Antrag habe ich im Downloadbereich verlinkt.

Wer also gefragt wird, der muss auch wahrheitsgemäß antworten. Dabei ist der voraussichtliche Geburtstermin laut Mutterpass oder das Adoptionsdatum anzugeben. Ist dem so, gilt folgende Regelung:

Im Falle einer anstehenden Geburt oder Adoption kann der Versicherungsbeginn frühestens zum 1. des Vormonats vor dem oben angegebenen Geburts/ Adoptionsmonat sein (Geburts/Adoptionsmonat – 1 Monat).

Damit ist das Thema Nachversicherung des Kindes erledigt und nicht mehr möglich. Darauf weist die Hallesche auch explizit direkt im nächsten Satz hin.

Bitte beachten Sie: Eine Mitversicherung ab Geburt gemäß § 198 VVG ist nur möglich, wenn ein Elternteil zu diesem Zeitpunkt bereits mindestens 3 Monate versichert gewesen ist.

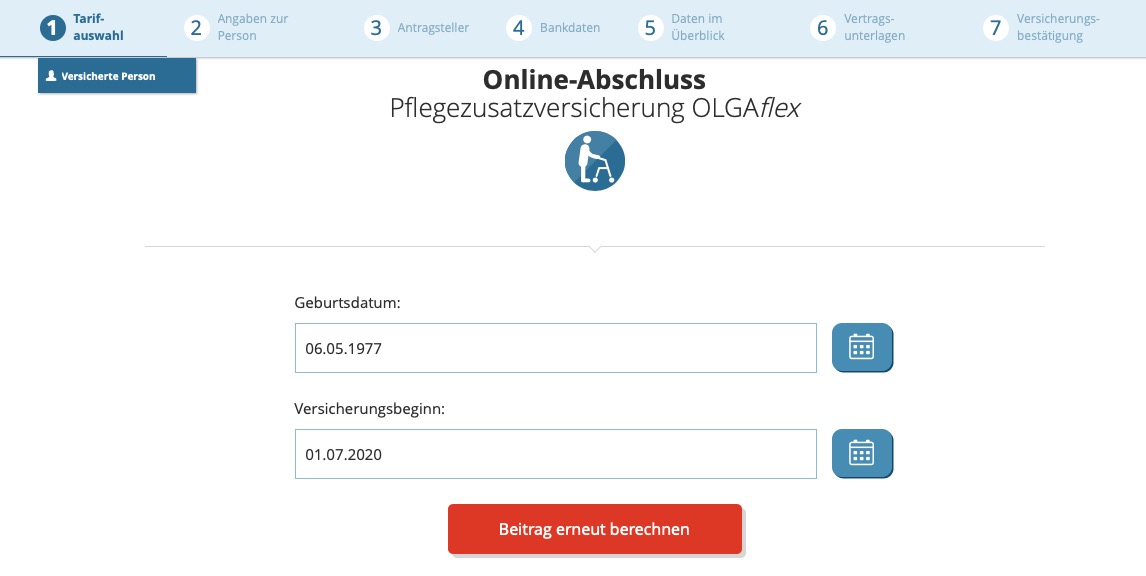

Klar ist also warum diese Änderung nötig ist und war. Die Hallesche bietet neben dem Tarif mit Alterungsrückstellungen auch noch einen reinen Risikotarif für Olga Flex, Ein 30jähriger Versicherer zahlt damit bei 2.100 € MONATLICHEM Pflegegeld in den ersten 5 Jahren nur 4,20 € Beitrag (welcher sich dann erhöht). Dazu wählen Sie einfach im unten verlinken Onlinerechner die Option “reiner Risikoschutz” unter dem Beitrag und passen die gewünschten Alterungsrückstellungen nach Bedarf an.

Also ist auch weiterhin eine günstige Absicherung des Pflegerisikos möglich, nur eben VOR bekanntwerden der Schwangerschaft.

Hallesche Zusatztarife – im Onlinerechner selbst berechnen

Die Module OLGA Flex (als Pflegeergänzung, mehr dazu in dem Beitrag “Hallesche Pflegezusatz”) und auch den Tarif CLINIC (stationäre Ergänzung) können Sie selbst rechnen und online die Fragen vor einem Abschluss einsehen.

Mehr Informationen und Onlinerechner (auch anderer Gesellschaften) finden Sie hier

Hallesche Änderungen – Fazit

Ja, der Schritt ist und wird für einige unangenehm und nach dem “die wollen nur nicht zahlen” klingen. Wollen Sie auch nicht, jedoch das durchaus zu recht.

Wer sich um seinen eigenen Schutz nicht kümmert und sich dann um den Versicherungsschutz kümmert wenn es zu spät scheint, den trifft es.

Klar hätte man auch versuchen können Fragen nach der Gesundheit des Kindes zu stellen, oder Fragen nach Vorsorge und Schwangerschaftsauffälligkeiten. Die Hallesche hat sich aber hier für diesen Weg entschieden.

Denken Sie also bereits bei der Familienplanung daran, sich um diese Optionen Gedanken zu machen. Auch heute gibt es eine Reihe anderer Versicherer bei denen das (noch) nicht so ist und auch heute ist noch 3 Monate vor der Geburt ein solcher Schutz zu bekommen. Bedenkt man aber die hohen Leistungen und die hier sehr geringen Startbeiträge, dann ist die Entscheidung im Sinne der Kollektive gefallen. Noch etwas mehr zu Lesen zu dem Thema hier:

Einerseits kann ich verstehen dass die PKV keinen Kunden mit Vorerkrankungen haben will, andererseits bei Kindern (um so mehr bei Neugeborenen) halte ich solches Verhalten für äußerst asozial und indiskutabel. Hier zählt tatsächlich nur der Gedanke: die PKV will nur Profit aber keine Verantwortung übernehmen.

Angenommen Sie hätten ein Kind mit DownSyndrom, sie gehen mit ihm in Ihr StammCafe, wo sie seit Jahren(zehnten) Stammkunde sind. Plötzlich heisst es vom Cafebetreiber Sie dürfen gerne alleine kommen, aber das Kind bleibt draußen, da der Betreiber einen finanziellen Schaden erleiden könnte. Ich bin sicher das würde Ihnen auch nicht gefallen.

Ja, Versicherung ist ein Geschäft, auch auch hier gibt es Grenzen die nicht überschritten werden dürfen und kleine Kinder auszuschließen gehört eindeutig dazu.

Hallo,

danke für Ihren Kommentar.

Nur damit kein Missverständnis entsteht. Es geht nicht darum die Kinder nicht versichern zu wollen, es geht leider darum, dass niemand den Versicherungsschutz vor Geburt macht, wenn er nicht ahnt “da ist was”.

Zum Beispiel Hallesche:

Nehmen wir an Sie planen eine Familie. Dann können Sie heute für sich Pflegezusatz versichern und haben selbst Schutz + das Kind ab Geburt.

Problem ist aber (und darum die Änderung) schauen Sie einmal in so Foren. Schwangerschaft, Arzt sagt im 3. Monat “oh, das könnte aber auch eine Krankheit xyz” sein und dann kommen die “tollen Vermittler” und versichern schnell die Eltern damit das Kind dann genommen werden muss.

Das ist mE genau so unsozial gegenüber dem anderen Vers. Kollektiv.

Das Problem wäre einfach zu lösen, in dem die Regelung gelte. Kinder sind erst dann ohne Gesundheitsprüfung zu versichern, wenn mind. 1 Jahr Schutz für ein Elternteil bestand. Damit wäre es fair für den BESTAND und sicher für die Eltern.

Wie immer sind die wenigen “Ausnutzer” der Grund für solche Änderungen, leider.

Sie mögen Recht haben, dass es einige ausnutzen, wobei man sich fragen muss, warum es man nötig hat solche Probleme umgehen zu müssen. Da ist wohl das ganze System etwas falsch eingestellt, sonst würde man keine Schlupflöcher suchen…

aber andersrum funktioniert es doch genauso. Auch die Versicherer schließen sich zusammen und tauschen Erfahrungen /Tipps / sogar Daten aus der Waagnisdatei aus.

Und zuletzt tragen hierzu auch die vielen schwarzen Schafe in Ihrer Branche (wie Clark&Co. und auch die vielen selbst. Makler), die nur auf eigene Provision schauen und nicht auf das, was der Kunde braucht / will bzw. was für ihn am Besten passt. Einmal falsch beraten, muss der Kunde diesen Fehler oft das ganze (Versicherungs-)Leben mitschleppen.

Hallo,

danke erneut.

Ich bin sehr weit bei Ihnen, sehe aber immer wieder Kunden, die sich dann versichern wollen wenn das Haus gerade brennt. Nach dem Motto “hey, ich zahle doch auch dann Prämien”. Das Vers. so nicht funktioniert vergessen viele.

Auf beiden Seiten schwierige, jedoch bin ich hier ausnahmsweise (kann man ja hier im Blog auch genug andere Fälle nachlesen) bei dem Versicherer. Daher die Lösung mit “8 Monate Wartezeit” etc und Problem gelöst