Das Thema Gesundheitsreform, Änderungen und wie wir mehr Geld im System GKV sparen (und Versicherte mehr leisten müssen), das beschäftigt uns seit Jahren. Durch die anstehende drastische Erhöhung der Versicherungspflichtgrenze 2027 um fast 30 % (genau 29,2 %) werden viele Arbeitnehmer zum Verbleib in der GKV gezwungen und tragen die weiter massiv steigenden Beiträge mit. Hier geht’s direkt zur Berechnung.

Nachdem in den letzten Wochen bereits klar war, dass Gutverdienende erneut mit höheren Beiträgen belastet werden, denn die Beitragsbemessungsgrenze wird zusätzlich zur regulären Anpassung erneut angehoben. Auf weitere 3.600 € pro Jahr zahlen diese nun voraussichtlich ab 1.1.2027 Beiträge.

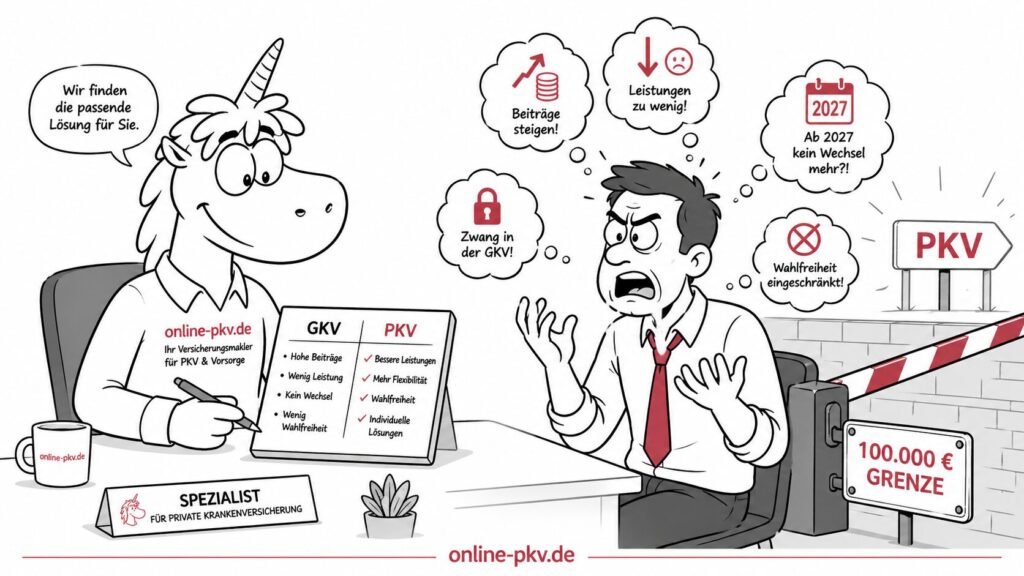

Versicherungspflichtgrenze 2027 soll auf 100.000 € steigen

Wie n-tv und andere Medien melden, hat sich hier die SPD ihrem Ziel einer Bürgerversicherung wohl damit weiter angenähert, wenn auch durch die Hintertür.

Update 16:43 Uhr, Anscheinend sollen es doch “nur” 80.000 € werden 🙂

Die SPD hat außerdem durchgesetzt, dass die Grenze zur Versicherungsfreiheit deutlich angehoben wird. Sie soll um 3600 Euro auf gut 80.000 Euro steigen. So soll unter anderem der Wechsel von zu vielen Gutverdienern in die privaten Krankenversicherungen verhindert werden. Das soll etwa 100.000 Versicherte mehr in die GKV bringen.

Die SPD hat außerdem durchgesetzt, dass die Grenze zur Versicherungsfreiheit deutlich angehoben wird. Sie soll auf 100.000 Euro steigen. So soll unter anderem der Wechsel von zu vielen Gutverdienern in die privaten Krankenversicherungen verhindert werden.

N-tv vom 28.04.2026

Sollte das so kommen, so können Sie, wenn Ihr Jahreseinkommen zwischen 77.400 € brutto und 100.000 € brutto liegt, nur noch dieses Jahr (letzter Termin ist dann der 1.12.2026) in die PKV wechseln.

Wer schon in der PKV versichert ist, der kann sich bei einem Anstieg der Grenze befreien lassen, mehr dazu in einem älteren Beitrag.

Überschreiten Sie dieses Jahr zum ersten Mal die Grenze in einem laufenden Arbeitsverhältnis, dann ist ein Wechsel nur noch möglich, wenn Ihr Einkommen im Jahr 2026 die 100.000 € überschreitet.

Beitragsbemessungsgrenze 2026 steigt voraussichtlich zweimal

Die erste Anpassung betrifft den regulären Prozess, wie auch die Anpassung der Beitragsbemessungsgrenze an die Lohnentwicklung. Soweit bisher berechenbar, sollte diese Anpassung zwischen 200 und 300€ monatlich ganz regulär verlaufen.

Im Jahr 2026 stieg diese Grenze von bisher 66.150 € auf 69.750 €. (Anpassung um 5,44% oder 3.600€ pro Jahr).

Für das Jahr 2027 sind aber zwei Erhöhungen geplant. Eine reguläre, so wie sich auch die Löhne entwickelt haben, und eine “Sonderabgabe”, eine außerplanmäßige Erhöhung, wie Sie die Bundesregierung beschließen möchte (und wohl auch wird).

Die Beitragsbemessungsgrenze PKV 2027 wird somit von 69.750 € um ca. 3.000 € und um weitere 3.600 € zum Jahresbeginn 2027 steigen.

Damit liegt die neue Beitragsbemessungsgrenze 2027 dann bei 76.350 €.

Wie hoch steigen die Beiträge für GKV‑Versicherte im Höchstbeitrag?

| 2026 | 2027 | |

|---|---|---|

| Beitrags- bemessungsgrenze | 69.750 € | geplant 76.350 € |

| GKV-Beitragssatz | 14,6 % | 14,6% |

| durchschn. Zusatzbeitrag | 2,9 % | 2,9 % |

| Pflegeversicherung | 3,6 % | 3,6 % |

| Zuschlag Kinderlose | 0,6 % | 0,6 % |

| Gesamtabzug * | 21,7 % vom Brutto | 21,7 % vom Brutto |

| KV-Beitrag maximal | 848,63 € | 928,93 € (+80,30 €) |

| + Zusatzbeitrag | 168,56 € | 184,51 € (+15,95 €) |

| + Pflege | 209,25 € | 229,05 € (+19,80 €) |

| + Zuschlag kinderlos | 34,88 € | 38,18 € (+3,30 €) |

| GESAMTBEITRAG | 1.261,32 € | 1.380,67 € (+119,35 €) |

| Arbeitgeberzuschuss KV | – 508,59 € | – 556,72 € (+ 48,13 €) |

| Arbeitgeberzuschuss PV | – 104,63 € | – 114,53 € (+ 9,90 €) |

| Arbeitnehmeranteil KV+PV | 648,10 € | 709,42 € (+ 61,32 €) |

Der Abzug fällt höher aus, wenn der Zusatzbeitrag Ihrer individuellen GKV über dem durchschnittlichen Zusatzbeitrag von 2,9 % liegt. Aktuell liegt die Spanne der gesetzlichen Krankenkassen zwischen 2,18 % (regional), bundesweit geöffnete Kassen mind. 2,5 % und 4,39 %, welches Sie im GKV-Vergleich hier prüfen können.

Was können Sie tun?

Wenn die Frage “GKV oder PKV?” bereits auf Ihrer Liste stand (oder es nun ist), könnte es die letzte Chance sein, sich damit zu beschäftigen. Denn sonst könnte Ihnen die Entscheidung schnell abgenommen werden.

Schauen Sie sich gern auf meiner Beratungsseite die weiteren Schritte an, bevor Sie die Anhebung der Versicherungspflichtgrenze 2027 an einer Wahl hindert.

Und hier zeigt sich sehr schön die Primärintention der Regierung: Bloß keine zahlungskräftigen Beitragszahler aus der GKV entlassen!

Ich weiß nicht, wie die Situation sich bei Herrn Hennig darstellt, aber diese Reform könnte wirklich der Tropfen sein, der für viele freiwillig GKV-Versicherte das Fass zum überlaufen bringt.

Ja, das sehe ich in der Praxis ähnlich.

2023 im Juli, da gab es die “Sonderanpassung” in der gesetzlichen Pflegepflicht. Das erste Mal erreichte der GKV‑Höchstbeitrag auch bei KV und Pflege die 1.000€ monatlich (geteilt vom AG und AN).

Im Januar 2026 lag der Beitrag je nach Kasse und Zusatzbeitrag zwischen 1.219,46 € und 1.347,92 € (hier in allem Details nachzuselen)

Das macht also in 2,5 Jahren eine Anpassung von 1.007,48 EUR auf 1.261,32 EUR –> eine Steigerung von 25,2%.

Ab dem 1.1.2027 (so denn die doppelte Anpassung der Beitragsbemessungsgrenze kommt, der Beitragssatz aber sonst gleich bleibt) 1.380,67 EUR (mittlere Krankenkasse vom Beitragssatz)

In Bezug auf 07/2023 sprechen wir hier von einer Steigerung 37%

Dabei sind keinerlei Leistungskürzungen berücksichtigt.

Auf die Zeit vom Juli 2023 bis Januar 2027 gerechnet, also 3,5 Jahre/ 42 Monate, ergibt das eine jährliche Beitragssteigerung in der GKV von 9,39% pro Jahr.

Das wäre eine schöne Rendite, ist aber eine Beitragssteigerung + Leistungskürzung.