Der Schutz bei Berufsunfähigkeit und damit vor den finanziellen Folgen bei Verlust der Arbeitskraft ist nicht nur eine der wichtigsten Absicherungen überhaupt, diese wird auch zum 01. Januar 2015 zum Teil deutlich teurer. (Warum wird es teurer? HIER klicken für mehr Information!)

Dennoch gilt es insbesondere bei einer so wichtigen Frage wie der Absicherung gegen Berufsunfähigkeit, genau zu überlegen und in keinem Fall eine solche Entscheidung voreilig zu treffen. Lieber überlegen Sie einmal mehr, einen Tag, eine Woche oder einen Monat länger und nehmen eine höhere Prämie in Kauf, als das Sie später merken, der Versicherer oder der Tarif waren falsch, denn eine solche Entscheidung ist oftmals kaum noch zu korrigieren.

Die Schritte zur richtigen, passenden Berufsunfähigkeitsversicherung

Zuerst geht es einmal darum, einen möglichst sinnvollen und passenden Schutz zu finden. Dazu sollten Sie sich mit dem Thema BU beschäftigen, Bedingungen lesen und verstehen und erkennen, das die Unterschiede in den einzelnen Bedingungswerken elementar sind und am Ende darüber entscheiden, ob Sie eine Rente bekommen oder die Beiträge Ihr Leben lang “umsonst” bezahlt haben. Hilfestellungen bei dem Thema bietet unter anderem mein “Leitfaden zur Berufsunfähigkeitsversicherung” aber auch die Auswahlkriteien können eine grundlegende Unterstützung bieten.

Schritt 1:

Bevor es losgehen kann, ist zu überlegen welche Bedingungskriterien erfüllt sein sollen. Neben den “üblichen” Punkten denken Sie bitte auch daran, wie veränderbar der Vertrag sein soll, so zum Beispiel Möglichkeiten zur Erhöhung bieten und daher sich an zukünftige Veränderungen im Leben anpassen zu können.

Auch die Ausgestaltung des Vertrages mit einer garantierten Rentensteigerung, einer dynamischen Anpassung oder sonstigen Karriereklauseln ist elementar, denn wer weiss schon wie sich das eigenen Einkommen und die berufliche Laufbahn verändern. Weitere Informationen auch hier:

Garantierte Rentensteigerung in der Berufsunfähigkeitsversicherung KLICK!

Dynamik in der Berufsunfähigkeitsversicherung KLICK!

Nachversicherungsoptionen in der BU KLICK!

Berufsunfähigkeit auch bei “nur 6monatiger Arbeitsunfähigkeit” KLICK!

Schritt 2:

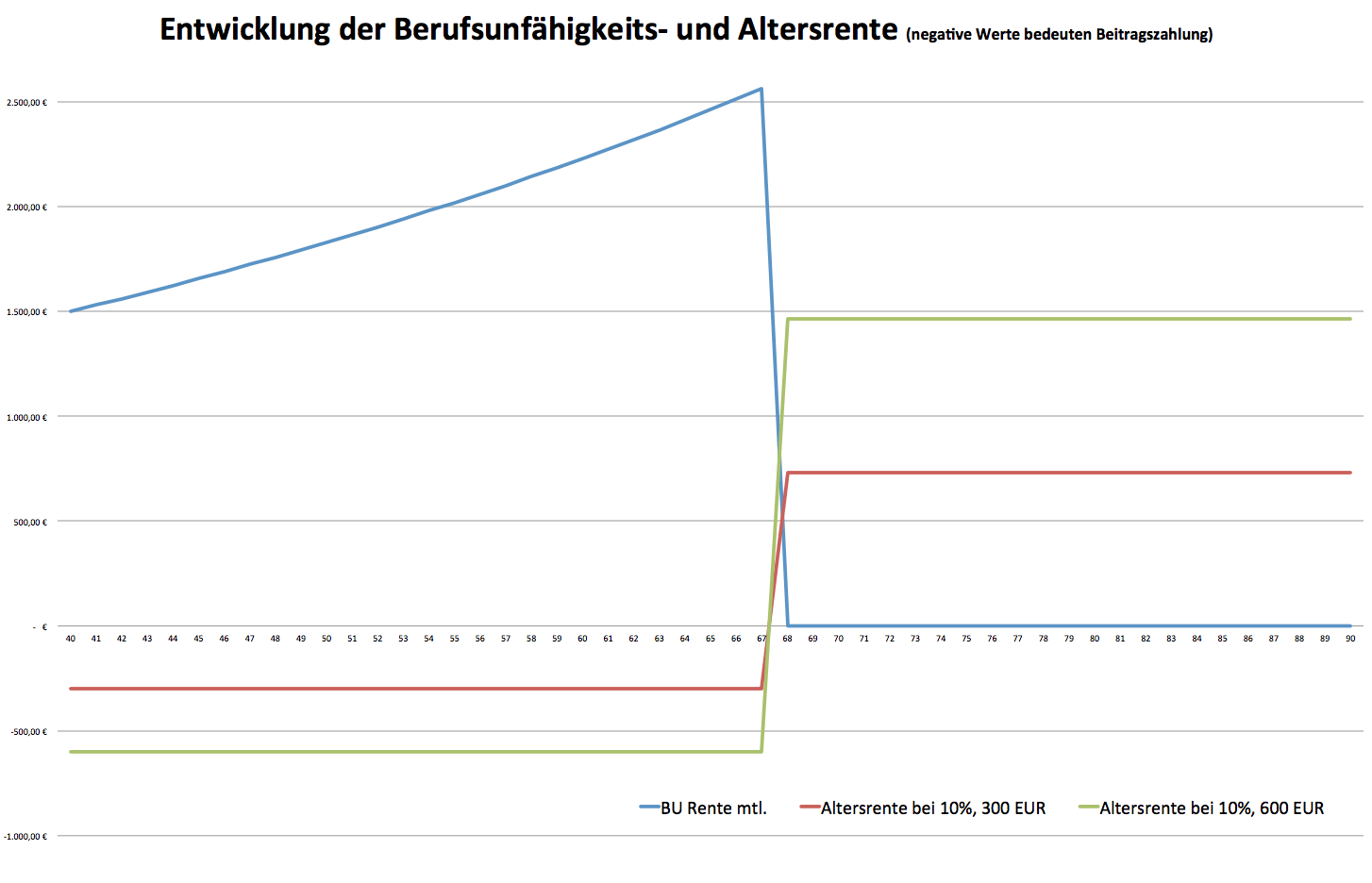

Mindestens so wichtig wie Bedingungen ist aber die richtige Rente. Das beste Produkt und die besten Bedingungen nützen so gar nichts, wenn die Rente nicht ausreicht. Auch 1.500€ können schnell zuwenig sein, denn oftmals wird schlichtweg vergessen Rentenbeiträge bzw. die Altersvorsorge zu bedenken. Bisher zahlen Sie als Angestellte(r) knapp 20% ihres monatlichen Einkommens in die geseztliche Rentenversicherung. Diese Zahlungen erfolgen direkt vom Arbeitgeber und werden oftmals gar nicht als “so viel” wahrgenommen. Bei einem Bruttoeinkommen von 3.000 EUR fließen somit run 600 EUR monatlich in die Rentenkasse.

Wird unser Beispielkunde nun mit 40 Jahen berufsunfähig, so erhält er seine mit 1.500 EUR versicherte Rente. Aufgrund der garantierten Rentensteigerung steigt die Rente um 2% pro Jahr. In der Grafik ist dieses die blaue Line, welche nun bis zum 67. Lebensjahr ansteigt, danach endet die Rentenzahlung und fällt somit auf null.

Da die Beitragszahlung in die gesetzliche Rentenversicherung bei Verlust des Berufes nicht mehr erfolgt, muss von der privaten Berufsunfähigkeitsrente Geld in die Altersvorsorge investiert werden. Nutzt unser Kunde hierfür 10% seines bisherigen Bruttos, also 300 EUR, resultieren daraus knappe 700 EUR Rente. Die rote Linie zeigt daher eine negaive Linie (weil Beiräge zu zahlen sind), dann die Rente nach dem 67. Lebensjahr. Die grüne Line zeigt die Werte für 20%, also 600 EUR Beitrag und knappe 1.400 EUR Rente.

Schritt 3:

Schritt 3:

Nun wissen Sie zumindest was Sie brauchen, also welche Bedingungen erfüllt sein müssen und wie hoch die Rente sein soll. Jetzt braucht es “nur noch” einen Versicherer der das Risiko zeichnet und Sie wie gewünscht versichert.

Erst einmal ist nun die Einstufung in die richtige Berufsgruppe wichtig. Diese bestimmt entscheidend die Präme mit und sollte daher sehr gewissenhaft ermittelt werden. Hierbei sind alle Ausbildungen zusammenzutragen, die erreichten Abschlüsse aber auch die Anzahl der verantworteten Mitarbeiter zu berücksichtigen und ein genaues Tätigkeitsbild zu erstellen. Eine Hilfestellung hierbei ist eine Tätigkeitsbeschreibung, welcher unter anderem verschiedene Versicherer nutzen. Hier ein Beispiel der Tätogkeitsbeschreibung der Alten Leipziger Lebensversicherung.

Steht die Berufsgruppe nun fest, so geht es an die gesundheitliche Prüfung. Dazu sind alle Fragen des Versicherers hinsichtlich heutiger und vergangener Erkrankungen, innerhalb der abgefragten Fristen, zu beantworten um dem Unternehmen eine Prüfung des Risikos zu ermöglichen. Hier ist meist einiges an Verhandungen nötig um später eine entsprechende Entscheidung zu kommen. Sind Sie nicht gesund oder bestanden in der Vergangenheit Krankheiten und Beschwerden, so kann dieses zu einem Zuschlag oder einem Ausschluß führen.

Formulierung extrem wichtig

Klausel ist nicht Klausel. Hier einmal drei Ausschlußklauseln. Diese werden so von Unternehmen angeboten und bei Erkrankungen der Augen in den Versicherungspolicen vereinbart.

1.) “Ausgeschlossen vom Versicherungsschutz sind Erkrankungen beider Augen und deren Folgen. Bei Prüfung der Berufsunfähigkeit werden diese nicht berücksichtigt.”

2.) “Es gilt als vereinbart, dass jegliche Einschränkungen des Sehvermögens der Augen einen Leistungsanspruch aus der Berufsunfähigkeitsversicherung nicht bedingen und bei der Feststellung des Grades der Berufsunfähigkeit aus anderen Gründen unberücksichtigt bleiben. Eingeschlossen in den Versicherungsschutz sind Tumorerkrankungen, Infektionen und Unfallfolgen im betroffenen Bereich.”

3.) “Es gilt als vereinbart, dass jegliche Einschränkungen des Sehvermögens der Augen einen Leistungsanspruch aus der Berufsunfähigkeitsversicherung nicht bedingen und bei der Feststellung des Grades der Berufsunfähigkeit aus anderen Gründen unberücksichtigt bleiben. Eingeschlossen in den Versicherungsschutz sind Infektionen, Tumorerkrankungen und Unfallfolgen im betroffenen Bereich, sowie Sehschäden welche nicht durch die Myopie entstanden sind.”

Um so genauer die Klausel also formuliert ist, desto genauer ist das Risiko abgesteckt und die Erkrankungen bezeichnet, welche eben nicht unter den Versicherungsschutz fallen sollen. Klauseln sind zwar in der Zukunft durchaus überprüfbar, aber erst einmal ist deise natürlich in dem Vertrag enthalten und eine heutige Garantie zum Entfall gibt es eben nicht.

dann doch lieber Zuschlag?

Bei manchen Erkrankungen, insbesondere solchen die nicht klar abgrenzbar sind, kann anstelle einer Ausschlußklausel auch ein Zuschlag vereinbart werden. Dieses führt zwar zu einer höheren Prämie, andererseits höhlt es den Versicherungsschutz nicht aus und gilt eben auch für Vorerkrankungen die schon bekannt sind.

Bei den meisten Unternehmen gibt es aber keine Wahlmöglichkeit ob eine Klausel oder ein Zuschlag vereinbart wird. Abgrenzbare Erkrankungen (Kniebeschwerden, Rückenleiden, Sehschäden z.Bsp.) sind einfacher mit einem Ausschluß zu behandeln, Erkrankungen die nicht so einfach Abgrenzbar sind bekommen eher einen Zuschlag. So werden Magenbeschwerden eher mit einem Zuschlag versehen und dann doch wieder in den Schutz eingeschlossen.

Nahezu alle Unternehmen kalkulieren zwischenzeitlich mit dauerhaften Zuschlägen. Das bedeutet das eine Überprüfung und ein Entfall in der Regel nicht möglich ist. Will der Kunde eine solche Überprüfung doch, so muss er einen neuen Vertrag (mit neuen Risikofragen, neuem Alter und neuen Prämien) in Kauf nehmen, was aber in Einzelfällen durchaus besser sein kann.

Fazit

Der Weg zur richtigen, passenden und individuellen Berufsunfähigkeitsversicherung kann durchaus steinig sein. Wichtig ist es jedoch sich ausführlich damit zu beschäftigen und mit dem Spezialisten alle Steine aus dem Weg räumen zu können. Das kann durchaus mal Wochen oder gar Monate dauern und Anfragen, Ausschreibungen, Vorprüfungen und einiges an Analyse und Berung enthalten.

Glauben Sie mir- es lohnt sich hier genug Zeit zu lassen!