Das Thema Pflegezusatzversicherung ist und wird immer wichtiger. Die Leistungen der gesetzlichen und auch privaten Pflegepflichtversicherung sind keinesfalls ausreichend und Kinder haften zudem für ihre Eltern. (–> Link)

Um die Lücken auszugleichen ist neben eines Pflegetagegeldes auch die Pflegerentenversicherung eine Variante der Absicherung. (–> Mehr Infos zu Pflegepflicht vs. Pflegetagegeld)

Bereits im letzten Jahr hat die Hallesche Krankenversicherung, ebenfalls aus dem Konzern der Alten Leipziger, ihr neues Pflegetagegeldprodukt OLGAflex vorgestellt und nun folgt im gleichen Konzern die Pflegerente. Die Alte Leipziger ergänzt damit die eigene Vorsorge bei Berufsunfähigkeit um den wichtigen Baustein des Pflege(renten)schutzes.

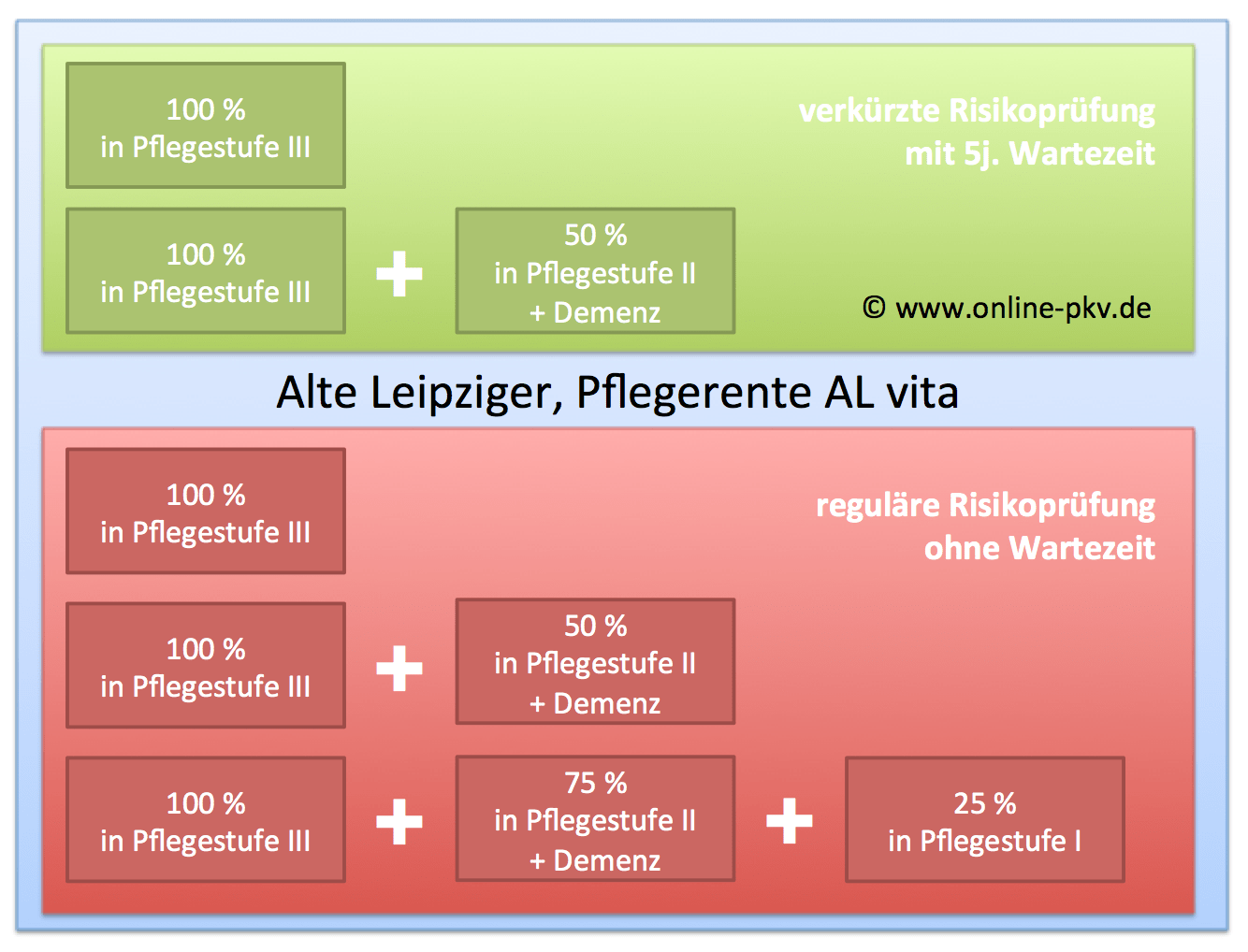

Das Produkt wird in zwei Varianten, mit und ohne Wartezeit angeboten, welches sich daher auch in den Gesundheitsfragen unterscheidet und für unterschiedliche Zielgruppen angeboten werden soll.

Wer sich für die Option mit der verkürzten Risikoprüfung entscheidet, dem stehen entweder 100% Leistung bei Pflegestufe III, oder die Abstufung 100% PT III und 50% PT II zur Verfügung. Dieses Modell wird gegen Einmalbeitrag angeboten und steht somit Kunden zur Verfügung, welche mit den Mitteln, z.Bsp. aus einer freiwerdenden Lebensversicherung die Pflegeversorgung sicher stellen möchten.

Wer sich für die Option mit der verkürzten Risikoprüfung entscheidet, dem stehen entweder 100% Leistung bei Pflegestufe III, oder die Abstufung 100% PT III und 50% PT II zur Verfügung. Dieses Modell wird gegen Einmalbeitrag angeboten und steht somit Kunden zur Verfügung, welche mit den Mitteln, z.Bsp. aus einer freiwerdenden Lebensversicherung die Pflegeversorgung sicher stellen möchten.

In der Variante mit monatlicher Zahlung kann zwischen drei Möglichkeiten gewählt werden. Neben einer reinen Leistung bei Pflegestufe 3 ist auch eine zusätzliche Zahlung bei Pflegestufe II (50%) oder II und I mit 75 und 25% versicherbar.

Pflegebedürftigkeit aufgrund einer mittelschweren oder schweren Demenz wird in die Pflegestufe II eingestuft. Bei leichten oder mäßigen Demenz werden keine Leistungen fällig.

Bei Demenz werden also die gleichen Leistungen wie in der Pflegestufe II fällig, dieses setzt gemäß Bedingungen eine mittelschwere Demenz voraus.

(5) Pflegebedürftigkeit liegt auch bei mittelschweren oder schweren Hirnleistungsstörungen (Demenz) des Versicherten vor, die durch Unfall oder Erkrankung verursacht wurden und als deren Folge der Versicherte kontinuierliche Beaufsichtigung benötigt, weil er sich selbst oder andere sonst erheblich gefährden würde. Eine mittelschwere oder schwere Demenz ist charakterisiert durch einen Verlust geistiger Fähigkeiten, die sich auf das Denk-, Erkennungs-, Erinnerungs- und Orientierungsvermögen auswirken.

Leistungen der Pflegerente

Neben der vollen Befreiung von der Beitragszahlungspflicht ab der Pflegestufe I wird die versicherte Rente gemäß den oben gezeigten Staffelungen gezahlt. Zudem bietet die Alte Leipziger eine garantierte Rentensteigerung im Leistungsfall an, welche wir schon aus der Berufsunfähigkeitsversicherung kennen. (—> Erklärung Garantierte Rentensteigerung)

Dabei steigt die Rente Jahr für Jahr im Leistungsfall um den vereinbarten Prozentsatz an, endet die Pflegebedürftigkeit und tritt wieder neu ein, so gilt die erhöhte Rente als versichert.

Als optionale Leistungen stehen neben der garantierten Rentensteigerung auch Leistungen bei Todesfall oder einmalige Zahlungen zur Verfügung.

Bei der verkürzten Risikoprüfung gilt eine fünfjährige Wartezeit. (§1 (3))

Haben Sie einen Vertrag mit vereinfachter Risikoprüfung und einer Wartezeit abgeschlossen, umfasst die Wartezeit die ersten fünf Jahre ab Vertragsbeginn. Innerhalb dieser Zeit werden keine Pflegeleistungen gezahlt. Diese werden frühestens nach Ablauf der Wartezeit erbracht, auch wenn die Pflegebedürftigkeit bereits innerhalb der ersten fünf Jahre eingetreten ist. Wenn die Pflegebedürftigkeit nach Ablauf der ersten fünf Jahre eintritt, besteht keine Wartezeit mehr. Die Wartezeit gilt nicht für eine mitversicherte Leistung im Todesfall und bei Pflegebedürftigkeit aufgrund eines Unfalls.

Versicherungsschutz besteht weltweit, hierbei gelten jedoch Untersuchungsobliegenheiten. So kann der Versicherer gegen Erstattung der Reisekosten eine Untersuchung in Deutschland fordern.

Feststellung der Pflegebedürftigkeit

Grundsätzlich stehen drei Varianten zur Leistungsfeststellung zur Verfügung. So ist anhand der so genannten Pflegepunkte, von welchen zwei aus sechs erfüllt sein müssen, eine Entscheidung über die Leistung möglich. 2 Punkte erfüllen die Pflegestufe I, vier die Stufe II und 6 die Stufe III. Dieser Zustand muss voraussichtlich für sechs Monate bestehen und nach objektiven, medizinischen Kriterien festgestellt worden sein.

Die Einstufung bei Demenz hatte ich bereits oben im Beitrag erläutert, die dritte ist die Einstufung nach dem Sozialgesetzbuch XI, also der Einstufung der Pflegestufen der Pflegepflichtversicherung (egal ob gesetzlich oder privat). Wichtig ist noch, es gilt die Definition aus dem SGB XI mit Stand 15.7.2013. Ändert der Gesetzgeber die Formulierung, so greift dieses nicht automatisch auf diesen Vertrag durch. Der Versicherer sichert aber ein Umstellungsrecht bei Änderung der gesetzlichen Vorgaben zu, sollte dann ein neuerer Tarif angeboten werden. Der Vorteil liegt darin, dass es sich nicht verschlechtern kann und die Definition klar ist, der Nachteil- besser wird es auch nicht (automatisch).

Ausschlüsse

Kein Schutz besteht, wie üblich, bei vorsätzlichen Schäden, bei inneren Unruhen wenn der Versicherte auf Seiten der Unruhestiftern war und bei Kriegsereignissen. Letztgenannte sind jedoch außerhalb Deutschlands versichert, falls diese außerhalb Deutschlands und ohne aktive Teilnahme bestanden. (Besonderheiten gelten für Bundeswehr, Polizei etc.)

Ebenfalls ist der Ausschluss bei Strahlen infolge Kernenergie zu beachten, welche sich ebenfalls in §5 nachlesen lassen.

Wie kommen Sie an Ihre Leistungen?

Hierfür maßgebend sind unter anderem die so genannten Mitwirkungspflichten in §11. Dort ist auch geregelt, das neben Darstellungen zur Ursache der Pflegebedürftigkeit und ärztlichen Unterlagen ggf. der Leistungsbescheid der gesetzlichen Pflegepflichtversicherung einzureichen ist. Dieses ist jedoch nur dann erforderlich, wenn diese Leistungen dort auch bezogen werden. So bleibt die Einstufungsmöglichkeit über die Pflegepunkte ebenfalls.

Leben Sie im Ausland, so kann der Versicherer die Untersuchung dort beantragen, oder aber auch eine Untersuchung in Deutschland verlangen. Dieses kann- je nach Zustand- recht beschwerlich sein, ist aber Entscheidung des Versicherers.

Ärztliche Anforderungen sind zwar nicht zwingend zu befolgen, um die Leistung zu bekommen, jedoch sind Hilfsmittel des täglichen Lebens anzuwenden. Heilbehandlungen welche “nicht mit besonderen Schmerzen” verbunden sind, sind ebenfalls zumutbar. Hier ist die Formulierung wie auch teilweise in der BU Absicherung, recht schwammig und schwer zu greifen.

Im Rahmen der Nachprüfung kann der Versicherer einmal jährlich umfassende Untersuchungen fordern, sonst einzelfallabhängig auch weitere Nachforderungen gem. § 13 anstellen.

Änderungen und Anpassungen des Vertrages

Auch bei der Ausbau- und Nachversicherungsgarantie gibt es Unterschiede zwischen dem Vertrag mit normaler und verkürzter Risikoprüfung. Die Ausbaugarantie, welche eine Anpassung bis zum 55. Lebensjahr und eine Anhebung um höchstens 25% in Pflegestufe I und max. 50% in II und III ermöglicht, gilt nur bei regulären Verträgen.

Die so genannte Nachversicherungsgarantie bei Ereignissen wie Heirat, Scheidung, Tod oder Pflegebedürftigkeit des Partners oder Geburt/ Adoption eines Kindes oder Enkelkindes gibt es hingegen in beiden Varianten. Für Verträge mit vereinfachter Gesundheitsprüfung ist diese auf max. 12.000 € Gesamtjahresrente in der Pflegestufe III gedeckelt. Alle anderen Kunden dürfen maximal 50% der ursprünglichen Summen in der Pflegestufe III nachversichern, wobei die maximale Rente von 48.000 € Jahresrente nicht überschritten werden darf. Auch hier gilt: Max. bis zum 55. Lebensjahr und maximal 2 Anpassungen in dem gesamten Vertrag.

Das bereits oben angesprochenen Umstellungsrecht bei Änderungen der Pflegedefinition aus dem Sozialgesetzbuch XI findet in §13 ebenfalls seine Erwähnung.

Unterschied zum Pflegetagegeld

Anders als bei einem Pflegetagegeld, welches auch im Alter (bis auf Befreiungsoptionen) weiter zu zahlen ist, endet die Beitragszahlung wie versichert, also zum Beispiel zum 67. Lebensjahr. Die Rente wird dann zudem lebenslang (solange pflegebedürftig) gezahlt. Eine Besonderheit gibt es noch, welche am Markt nicht so weit verbreitet ist.

War der Versicherte mindestens 18 Monaten in der Pflegestufe III im Leistungsbezug, wird die Rente (ungeachtet einer vielleicht nicht mehr bestehenden Pflegebedürftigkeit) lebenslang bezahlt. Wer mindestens 36 Monate in der Pflegestufe II versichert war, dessen Vertrag wird lebenslang beitragsfrei gestellt.

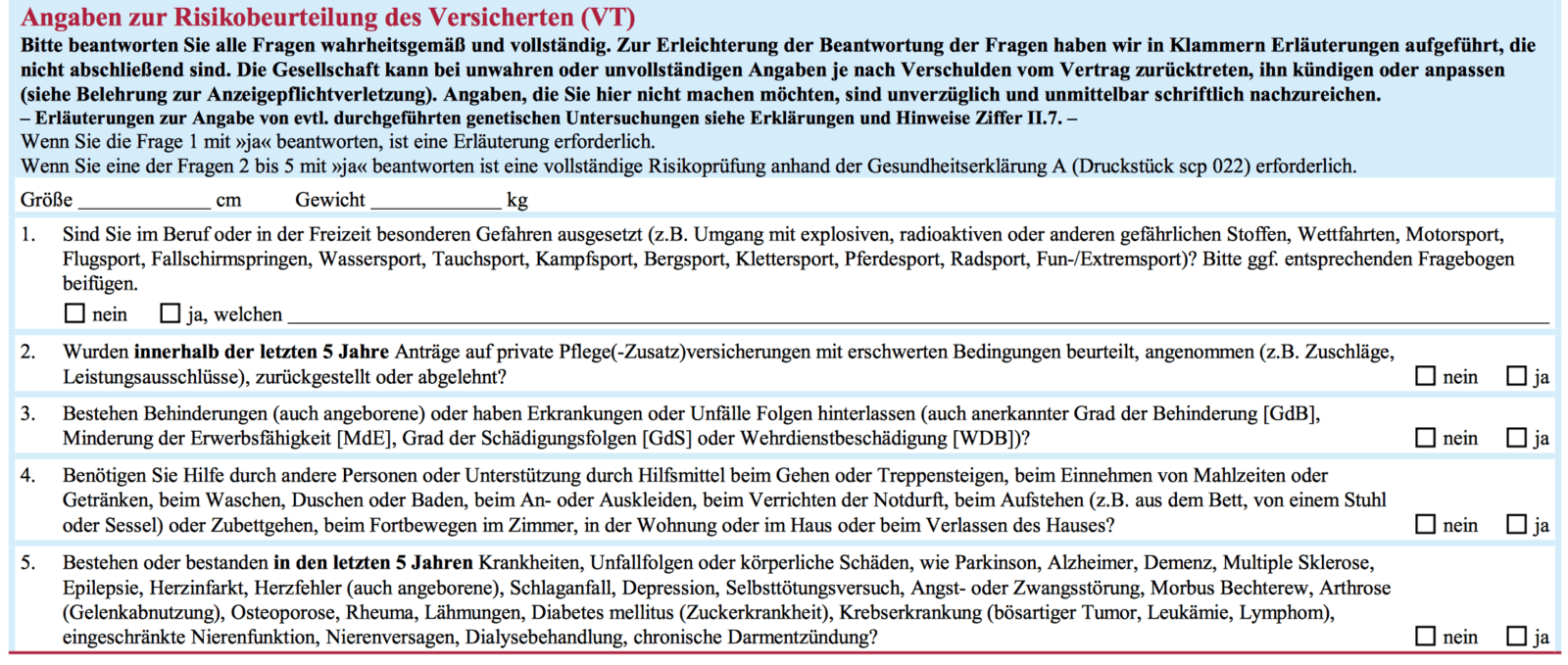

Die Gesundheitsfragen

In der vereinfachten Variante mit Wartezeit werden folgende Fragen gestellt.

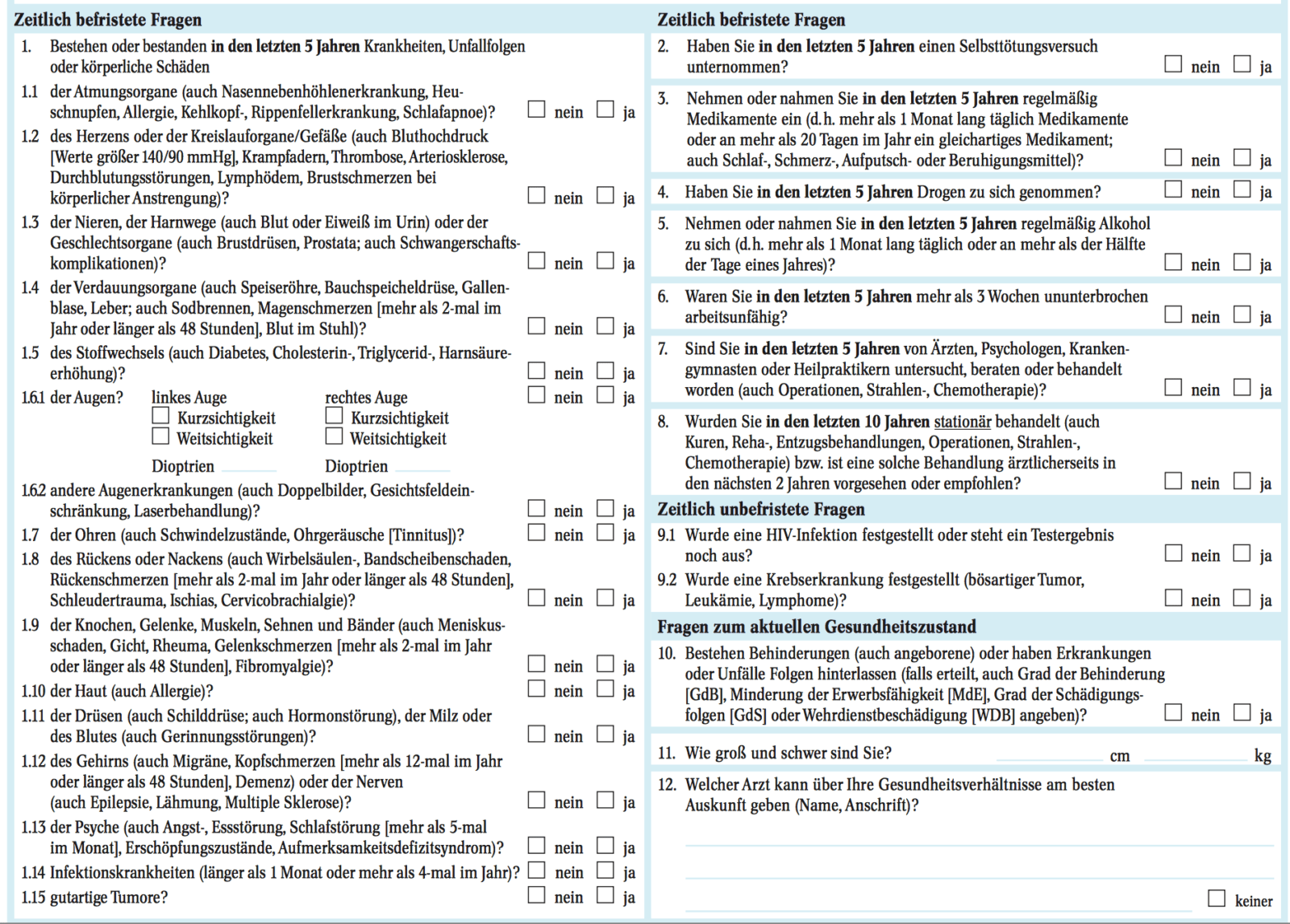

Bei Beantwortung einer der Fragen 2 bis 5 mit “JA”, sind die normalen Gesundheitsfragen zu beantwortet, welche identisch denen der Berufsunfähigkeit und Lebensversicherung sind.

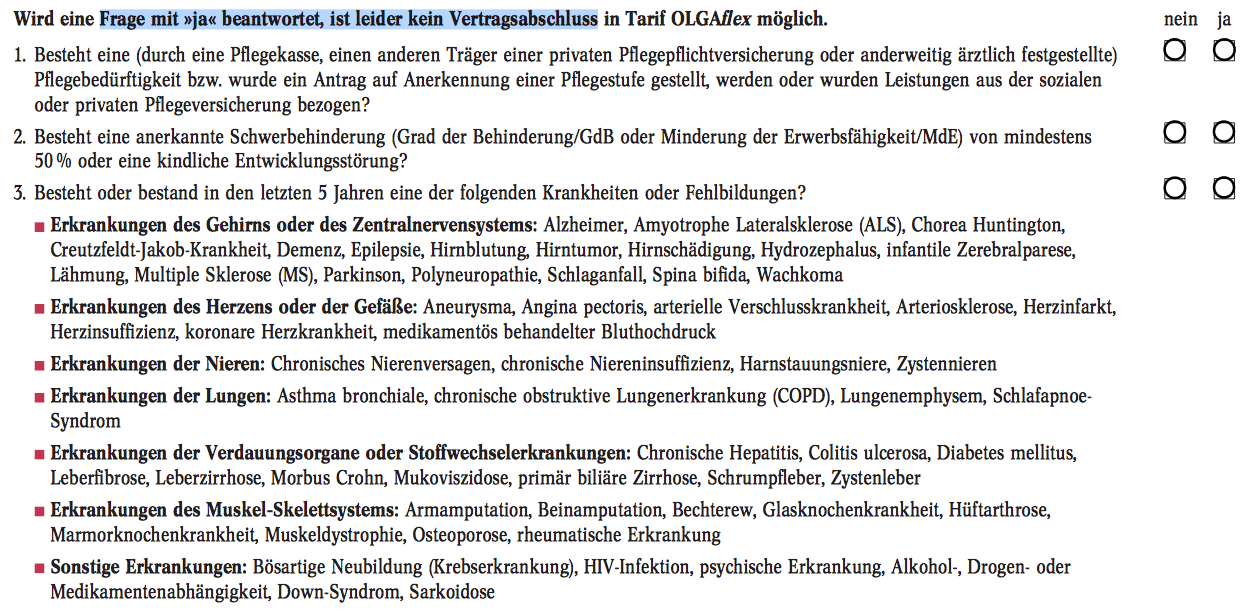

Zum Vergleich, in der Pflegetagegeldversicherung OLGA sehen die Fragen so aus:

Zum Vergleich, in der Pflegetagegeldversicherung OLGA sehen die Fragen so aus:

Welches Produkt (Pflegetagegeld- oder Pflegerente) für Sie persönlich das geeignetere ist, das lässt sich nur in einer individuellen Beratung klären. Dazu können Sie gern die Anfrage Pflege oder den LiveChat links am Bildschirm nutzen.

Welches Produkt (Pflegetagegeld- oder Pflegerente) für Sie persönlich das geeignetere ist, das lässt sich nur in einer individuellen Beratung klären. Dazu können Sie gern die Anfrage Pflege oder den LiveChat links am Bildschirm nutzen.

Weitere Informationen:

Alte Leipziger, AVB Pflegerente AL vita, Stand 2015

Alte Leipziger, Kurzantrag AL vita Pflegerente, Stand 03/2015

Alte Leipziger LV, Antragsformular (für Annahme ohne Wartezeit)