Nachdem ich gestern bereits über die Einführung der AU Regelung bei der Generali Lebensversicherung schrieb, kommt heute die Einführung dieser Regelung bei dem nächsten Unternehmen. Die LV 1871 führt mit den neuen Bedingungen 2015 (L-B1909/01.15) auch Regelungen ein, die dem Versicherten eine Leistung aus der Berufsunfähigkeitsversicherng auch dann ermöglichen, wenn “nur” lange genug Arbeitsunfähigkeit besteht.

Zunächst auch hier der Hinweis auf die unterschiedlichen Begriffe Arbeits- und Berufsunfähigkeit und die entsprechenden Unterschiede dazu.

Arbeits-, Berufsunfähigkeit und Invalidität – eine Erklärung durch den Begriffsdschungel

Schauen wir uns aber nun einmal die genauen Regelungen in der Berufsunfähigkeitsversicherung der LV 1871 an, dort heisst es:

§ 1 Welche Leistungen erbringen wir bei Arbeitsunfähigkeit?

Leistungsumfang

1. Haben Sie “Leistungen bei Arbeitsunfähigkeit” vereinbart und wird die

versicherte Person während der Dauer dieser Versicherung arbeitsunfähig im Sinne von § 2, erbringen wir folgende Versicherungsleistungen:a) Zahlung einer Rente in Höhe der vereinbarten Berufsunfähigkeitsrente für die in den Absätzen 5 bis 7 genannte Dauer;

b) volle Befreiung von der Beitragspflicht für die in den Absätzen 5 bis 7 genannte Dauer.2. Ist eine Karenzzeit vereinbart, so entsteht der Anspruch auf die Rente erst mit dem Ablauf der Karenzzeit, sofern während der Karenzzeit ununterbrochen Arbeitsunfähigkeit gemäß § 2 oder Berufsunfähigkeit gemäß § 2 der Allgemeinen Versicherungsbedingungen für die Berufsunfähigkeitsversicherung mit erweiterten Leistungen bestanden hat und bei deren Ablauf noch andauert. Wir erbringen Leistungen nur für die Zeit nach dem Ablauftermin.

Endet die Arbeitsunfähigkeit bzw. Berufsunfähigkeit und tritt innerhalb von 24 Monaten erneut Arbeitsunfähigkeit oder Berufsunfähigkeit aufgrund

derselben Ursache ein, so werden bereits zurückgelegte Karenzzeiten berücksichtigt.3. Wenn wir Leistungen bei Arbeitsunfähigkeit einstellen, besteht kein auf Wiedereingliederungshilfe gemäß § 1 Abs. 12 der Allgemeinen Versicherungsbedingungen für die Berufsunfähigkeitsversicherung mit erweiterten Leistungen.

4. Soweit in Ihrem Versicherungsschein geregelt ist, dass bestimmte Ursachen und Umstände bei der Ermittlung der Berufsunfähigkeit nicht

berücksichtigt werden, so gilt dies auch bei Arbeitsunfähigkeit. (Anmerkung: Ausschlüsse in der BU)

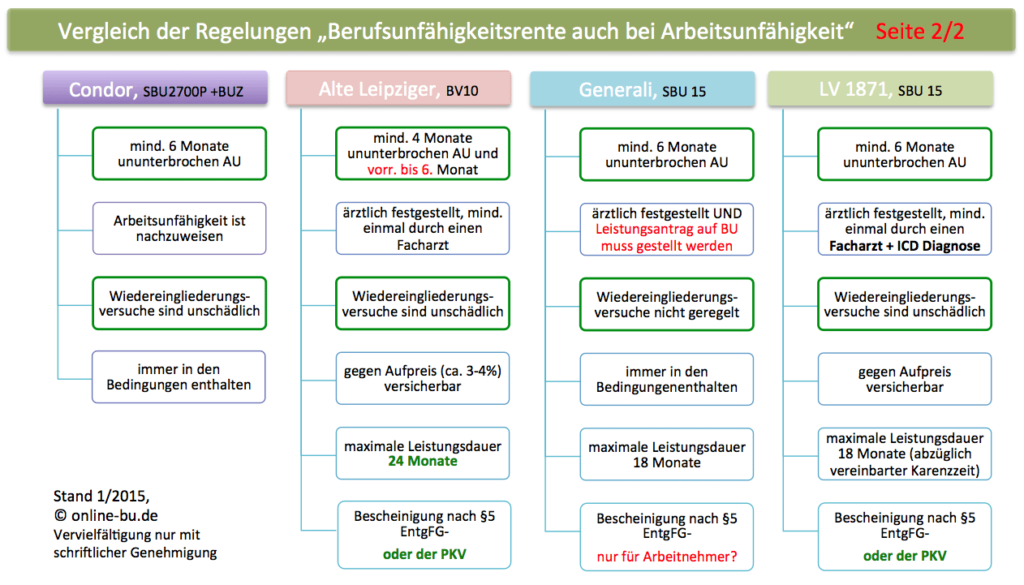

Wichtig und zu beachten sind hier also die Regelungen bei vereinbarter Karenzzeit. Wer sich in der BU dafür entschieden hat, Leistungen erst nach Ablauf von 6 Monaten zu bekommen, der verwirkt in diesem Zeitraum auch die Leistungen bei Arbeitsunfähigkeit, diese wird eben gerade nicht losgelöst davon betrachtet. Wichtig ist auch hier zu beachten, eine solche Karenzzeit wird auf die 18 Monate Maximalleistung angerechnet. Wer also eine sechsmonatige Karenzzeit vereinbart, hat nur 12 Monate Rentenzahlungen bei AU zu erwarten, nicht 18.

Interessanter sind zudem die weiteren Regelungen, wo es heißt:

Leistungsdauer

Die Leistungen bei Arbeitsunfähigkeit erbringen wir, solange jeweiligen Erhöhungsantrags versichert ist, betragen.

– die versicherte Person ununterbrochen arbeitsunfähig gemäß § 2 ist und

– die Leistungsdauer der Berufsunfähigkeitsversicherung nicht abgelaufen

– die maximale Leistungsdauer bei Arbeitsunfähigkeit gemäß Abs. 7 nicht abgelaufen ist und

– wir keine Leistungen wegen Berufsunfähigkeit erbringen, vgl. 3 Abs. 2 und

– die versicherte Person lebt.6. Arbeitsversuche im Rahmen einer stufenweisen Wiedereingliederung

stellen keine Unterbrechung der Arbeitsunfähigkeit dar.7. Die Leistungsdauer bei Arbeitsunfähigkeit ist auf maximal 18 Monate beschränkt. Wenn die versicherte Person mehrfach arbeitsunfähig gemäß § 2 ist, gilt die Beschränkung auf 18 Monate für alle eintretenden Arbeitsunfähigkeiten zusammen.

Ist eine Karenzzeit vereinbart, werden bei der maximalen Leistungsdauer von 18 Monaten auch die Monate berücksichtigt, in denen Arbeitsunfähigkeit vorlag, aber aufgrund der Karenzzeit keine Rentenleistung erbracht wurde. Die Monate, in denen Arbeitsunfähigkeit und gleichzeitig Berufsunfähigkeit gemäß § 2 der Allgemeinen Versicherungsbedingungen für die Berufsunfähigkeitsversicherung mit erweiterten Leistungen vorlag und in denen aufgrund der Karenzzeit keine Leistung erbracht wurde, werden bei der maximalen Leistungsdauer von 18 Monaten dagegen nicht berücksichtigt. Die maximale Leistungsdauer von 18 Monaten verkürzt sich somit um diejenigen Monate der Karenzzeit, in denen Arbeitsunfähigkeit, jedoch keine Berufsunfähigkeit vorlag.

Besteht Anspruch auf Leistungen wegen Arbeitsunfähigkeit, so sollte dieser schon vor Ablauf der 6 Monate geltend zu machen, denn unter Punkt 4 im Paragraph 4 der Bes. Bedingungen heisst es:

“Wird der Antrag spätestens drei Monate nach Beginn der Arbeitsunfähigkeit gestellt, so sichern wir die rückwirkende Auszahlung der ab Beginn der Arbeitsunfähigkeit geschuldeten Rentenleistungen spätestens eine Woche, nachdem alle erforderlichen Bescheinigungen für den gesamten Zeitraum von sechs Monaten nachgereist wurden, zu.”

Wer sich also hieran hält und die Voraussetzungen erfüllt, kann nach 6 Monaten und einer Woche bereits die Zahlung auf seinem Konto verbuchen.

Was müssen Sie zur Erlangung der Leistung tun?

§ 4 Welche Mitwirkungspflichten (Obliegenheiten) sind zu beachten, wenn Leistungen bei Arbeitsunfähigkeit verlangt werden?

1. Zur Beantragung von Leistungen bei Arbeitsunfähigkeit sind uns unverzüglich auf Kosten des Ansprucherhebenden die folgenden Unterlagen einzureichen:

a) Für Personen, für die ein gesetzlicher Anspruch auf Entgeltfortzahlung, ein Anspruch auf Krankengeld oder eine Anzeigepflicht gegenüber der Agentur für Arbeit besteht, Arbeitsunfähigkeitsbescheinigungen entsprechend der in Deutschland gültigen gesetzlichen Bestimmungen und Richtlinien der Krankenkassen.

b) Für andere Personen (z.B. Selbständige ohne gesetzlichen Krankengeldanspruch oder nicht erwerbstätige Personen) entsprechende privatärztliche Atteste, wie etwa Bescheinigungen zur Beantragung von Krankentagegeld, Dienstunfähigkeitsbescheinigungen oder Bescheinigungen zur Beurlaubung vom Unterricht aus gesundheitlichen Gründen.

c) Soweit vorliegend, amts- bzw. schulärztliche Bescheinigungen2. Die Bescheinigungen müssen von einem zugelassenen und praktizierenden Arzt ausgestellt worden sein. Praktiziert der Arzt nicht in dem Land, in dem die versicherte Person ihren Wohnsitz oder ihren Arbeitsplatz hat, behält sich die Lebensversicherung von 1871 a.G. vor, eine Bescheinigung durch einen zu benennenden unabhängigen, dort ansässigen Arzt zu verlangen.

Wie hoch ist die Mehrprämie?

Anders als bei der Condor aber ähnlich wie bei der Alten Leipziger oder dem Volkswohl Bund ist diese AU Leistung in dem Vertrag als Option versicherbar. Wer es haben möchte versichert es, wer nicht lässt es eben.

Für einen 30jährigen Kaufmann unterscheiden sich daher die Prämien deutlich. Versichert werden soll hier eine Rente von 2.000 € monatlich bis zum 67 Lebensjahr, die Prämien lauten:

ohne AU Leistungen: 149,58 € brutto, Zählbeitrag 80,77 €

mit AU Leistungen: 163,02 € brutto, Zählbeitrag 88,03 €

Der Unterschied von 10% in der Zählprämie ist damit deutlich höher als bei z. Bsp. der Alten Leipziger, wo dieser bei 3-4% liegt.

Ist es für bestehende Kunden versichert/ versicherbar?

Hier gilt, wie bei allen Unternehmen, ein Einschluss ist nur mit Umstellung des bestehenden in den aktuellen Tarif möglich, eine automatische Umstellung oder Nachversicherung dieser Mehrleistung passiert nicht. Wer also schon in alten Bedingungen versichert ist, der sollte genau Prüfen ob und wie wichtig ihm diese Option ist und wenn, nicht nur die LV 1871 sondern auch alle weiteren Mitbewerber anschauen. Dazu prüfen Sie bitte die Auswahlkriterien zur Berufsunfähigkeitsversicherung genau und stimmen diese auf Ihren konkreten Bedarf ab.

Die kompletten Bedingungen finden Sie hier: