Kombination mit einer Basisrente (Rürup)

Ist das wirklich ein Erfolgsmodell?

Im Moment scheint das Thema „steueroptimierte Berufsunfähigkeitsversicherung” in Kombination mit einer Rürup Rente“ angesagt zu sein. Viele Vermittler, Berater und Gesellschaften werben mit solchen Produkten und stellen heraus, wie toll es doch sei. So wären die Beiträge ja steuerlich absetzbar und damit ist dieses sowieso die beste aller Varianten.

Doch kaum einer bedenkt die Nachteile in dieser Produktvariante. Anders als in der klassischen Berufsunfähigkeitsabsicherung, fallen im Fall der Rentenzahlung höhere Steuern an.

steueroptimierte Berufsunfähigkeitsversicherung – nur Steuern verschoben?

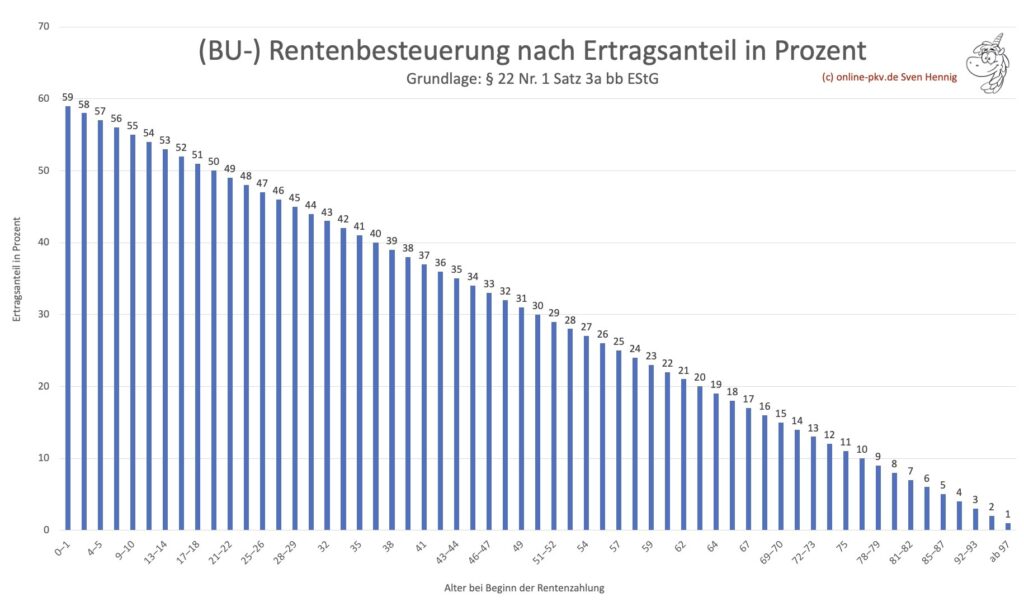

Die eigenständige BU oder BUZ Absicherung aus der so genannten 3. Schicht wird nur mit dem Ertragsanteil versteuert. Die Regelungen hierzu finden sich im Einkommensteuergesetz, genauer im § 22 Nr. 1 S. 3, a, bb Satz 5 in Verbindung mit dem § 55 Abs. 2 der EStDV.

bb) die nicht solche im Sinne des Doppelbuchstaben aa sind und bei denen in den einzelnen Bezügen Einkünfte aus Erträgen des Rentenrechts enthalten sind. 2Dies gilt auf Antrag auch für Leibrenten und andere Leistungen, soweit diese auf bis zum 31. Dezember 2004 geleisteten Beiträgen beruhen, welche oberhalb des Betrags des Höchstbeitrags zur gesetzlichen Rentenversicherung gezahlt wurden; der Steuerpflichtige muss nachweisen, dass der Betrag des Höchstbeitrags mindestens zehn Jahre überschritten wurde; soweit hiervon im Versorgungsausgleich übertragene Rentenanwartschaften betroffen sind, gilt § 4 Absatz 1 und 2 des Versorgungsausgleichsgesetzes entsprechend. 3Als Ertrag des Rentenrechts gilt für die gesamte Dauer des Rentenbezugs der Unterschiedsbetrag zwischen dem Jahresbetrag der Rente und dem Betrag, der sich bei gleichmäßiger Verteilung des Kapitalwerts der Rente auf ihre voraussichtliche Laufzeit ergibt; dabei ist der Kapitalwert nach dieser Laufzeit zu berechnen. 4Der Ertrag des Rentenrechts (Ertragsanteil) ist aus der nachstehenden Tabelle (Grafik) zu entnehmen:

Danach wird im Falle der Rentenzahlung die voraussichtliche Rentenbezugszeit bestimmt und hieran der Steuersatz bemessen.

steueroptimierte Berufsunfähigkeitsversicherung – Rüruprente mit besonderer Besteuerung?

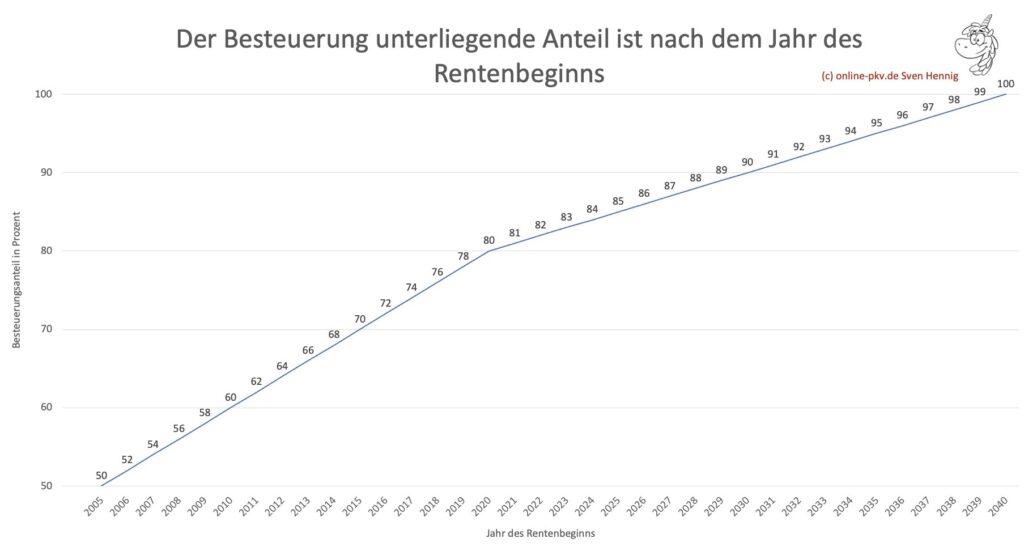

In dem- steuerlich geförderten- Rürup Produkt ist das aber anders. Hier fand im Jahr 2005 eine Besteuerung von 50% statt. Dieser Satz steigt aber bis zum Jahr 2040 auf 100%. Aktuell (im Jahr 2021 liegt dieser Anteil bei Geregelt ist auch das im Einkommensteuergesetz. (§ 22 Nr. 1 S. 3, a, aa EStG).

Da aber im Vorhinein nicht klar ist und sein kann, wann die Berufsunfähigkeit eintritt und daher eine Rente beginnt, daher kann auch der Steuersatz nicht klar sein. Wer also eine Absicherung mit richtiger Rentenhöhe sucht, der muss einen ungewissen Anteil auf die versicherte Rürup-BU-Rente drauflegen um eine vergleichbare Absicherung zu bekommen.

Höhere Rente führt natürlich auch zu einer höheren Prämie, was wiederum bei der Auswahl des Produktes und der eigenen Finanzplanung zu berücksichtigen ist.

Daher gilt auch hier, wie bei jeder anderen Produktauswahl: Glauben Sie nicht alles was erzählt wird und hinterfragen Sie auch die Nachteile eines Produktes. Eine Absicherung ohne Einschränkungen, nur mit Vorteilen, die gibt es nicht.

Mehr zu lesen gefällig?

- Alle Artikel zum Thema Berufsunfähigkeit

- Richtige Rentenhöhe oder gar keine Berufsunfähigskeitsabsicherung

- Ich werde nicht berufsunfähig, ich bin ja im Büro

- Berufsunfähig? Zahlt da nicht der Staat für mich?

Mein Kollege, Hr. Hellberg, beschreibt in seinem Blogbeitrag noch ein anderes Problem. Basisrente mit BUZ: Böses Erwachen bei Wechseloption?

Ihren fachlichen Aussagen ist zuzustimmen, allerdings würde ich gerne noch einige weitere Punkte ergänzen, die hierbei zu berücksichtigen sind: Im BU-Fall wird ja das Einkommen wegfallen – aufgrund des Wegfalls der Sozialabgaben und des gesamt niedrigeren Einkommens ist natürlich der persönliche Steuersatz im BU-Fall niedriger. Auch dieser ist wieder abhängig von weiteren Komponenten (Mieteinnahmen, anderen BU-Renten, etc.).

Generell – und das kommt mir bei der BU-Diskussion und der Diskussion über die Koppelung mit einer Basisrente zu kurz, gilt natürlich auch, dass im Falle einer Berufsunfähigkeit ein Teil der jeweiligen Altersvorsorge verloren geht, da ja in der Regel keine Beiträge zur Rentenversicherung mehr gezahlt werden. Daher gehört die Absicherung Im Altersfall m.M.n. ebenfalls zu einer vollständigen BU-Absicherung.

Ich denke, an dieser Stelle ist zu prüfen, welche Aufteilung Sinn macht (Schicht 1 / Schicht 3), und regelmässig (was bei einer BU sowieso der Fall sein sollte) prüfen, ob der Bedarf noch passt. Im Rahmen der Dynamikregelungen kann dies ja in der Regel sichergestellt werden.

Hallo Herr Hennig, besten Dank für die Verlinkung und weiterhin viel Erfolg!