Manchmal sind es die kleinen Dinge, welche Beratung Alltag zu etwas Verwunderung führen. So auch in diesem Fall. Es geht um eine Absicherung für den Fall der Berufsunfähigkeit in unterschiedlichen Konstellationen.

Um den Hintergrund zu verstehen, zunächst einmal eine kurze Erklärung der entsprechenden Begriffe.

(Versicherungs-)Endalter:

hierbei handelt es sich um das Alter, bis zu welchem der Versicherungsschutz besteht und ein Leistungsfall eintreten kann. Oftmals ist dieses Versicherungsendalter identisch mit dem so genannten Leistungsendalter.

(Leistungs-)Endalter:

hierbei handelt es sich nicht um das Alter, bis zu welchem Versicherungsschutz besteht, sondern bis zu welchem eine vereinbarte Rente ausgezahlt wird. Dieses kann je nach Tarif und Gesellschaft durchaus auch nachdem eigentlichen Inhalte des Vertrages liegen. So kann eine Berufsunfähigkeit bis zum 65. Lebensjahr zum Beispiel eingetreten sein, wenn dem so ist wird die Rente aber es zum 67. Lebensjahr gezahlt. Tritt hingegen die Berufsunfähigkeit zum 66. Lebensjahr ein, würde keine Rente gezahlt werden.

(Beitrags-)Endalter:

und dieses wiederum beschreibt nun das Alter, bis zu welchem die Beiträge gezahlt werden müssen.

In einer Beratung haben wir nach der Ermittlung des Bedarfes (und bevor jetzt die große Empörung losbricht, die 1.000 € Rente sind vollkommen ausreichend im Hinblick auf die gegebenen Umstände des Kunden) unterschiedliche Szenerien für das Endalter berechnet. Klar ist ja auch, dass ein Versicherungsschutz nicht zwingend bis zum 67. Lebensjahr benötigt wird, da der Kunde eigene Absicherung für die restlichen zwei Jahren betreibt.

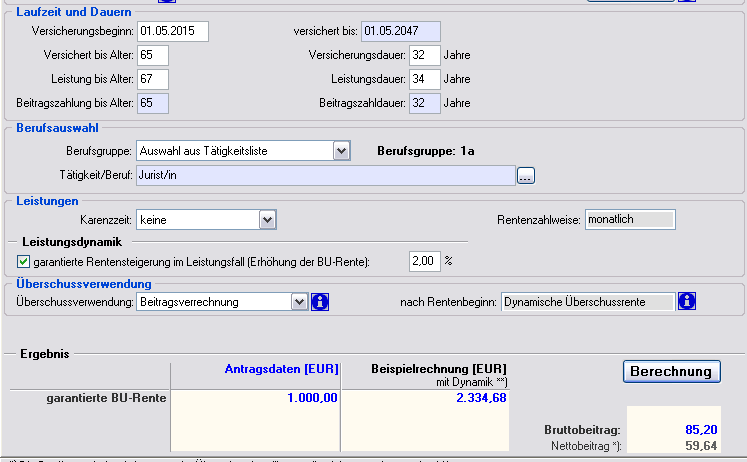

In dem ersten Modell genießt der Kunde Versicherungsschutz bis zum 65. Lebensjahr, tritt bis zu diesem Zeitpunkt der Versicherungsfall ein, so wird die Rente bis zum 67. Lebensjahr gezahlt.

Ausgehend von dem heutigen Eintrittsalter besteht also für die nächsten 32 Jahre Versicherungsschutz in Höhe der monatlichen Rente von 1.000 €. Für den Versicherer besteht das potentielle Risiko (dynamische Anpassungen und garantierte Rentensteigerung lassen wir einmal außen vor) von bis zu 408.000€ (1.000€ x 12 x 34 Jahre).

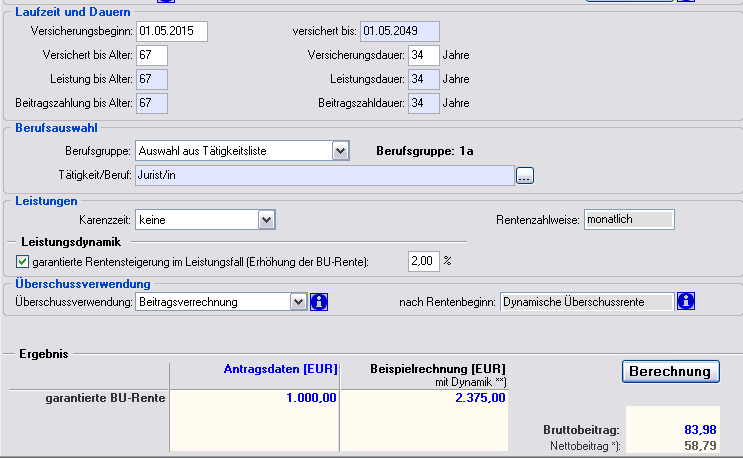

Doch schauen wir uns alternativ mal ein zweites Modell an. Hierbei soll der Versicherungsschutz nicht nur bis zum 65., sondern bis zum 67 Lebensjahr gelten. Es besteht also für den Versicherungsnehmer zwei Jahre länger Versicherungsschutz, die Leistungsdauer ist jedoch identisch. Das sieht dann wie folgt aus:

Hier besteht also für den Versicherer ein zunächst identisches, maximales Risiko. Wird der Versicherungsnehmer sofort nach Abschluss berufsunfähig, so ist eine Rente von 1000 € × 12 × 34 Jahre = 408.000 € zu zahlen. Jedoch besteht hier für den Versicherungsnehmer auch im 65. und 66. Lebensjahr die Möglichkeit, dass ein Leistungsfall eintritt und der Versicherer für die restlichen Monate bis Vertragsende leistungspflichtig wird.

Längerer Versicherungsschutz, geringere Prämie?

Auf den ersten Blick kann es dem Interessenten so vor, den hier bestand aus seiner Sicht zwei Jahre länger Versicherungsschutz, für den Versicherer also ein zunächst längeres Risiko. Dennoch wollte das Unternehmen hierfür eine geringere Prämie. Der Bruttobeitrag lag um 1,27 € unter dem ersten Vorschlag, der Nettobeitrag (also der zu zahlende) unterschied sich um 0,85 € im Monat.

Oder ist es doch nicht so?

Auch wenn es zunächst aussah wie ein Rechenfehler oder ein Fehler im System, so ist es diese nicht. Richtig ist das hier für einen länger bestehenden Versicherungsschutz eine geringere Prämie zu zahlen. Das was unser Interessent aber nicht beachtet hat ist, dass hier am Ende auch zwei Jahre länger Beiträge zu zahlen sind, der Versicherungsschutz in den letzten beiden Jahren natürlich nicht kostenfrei ist.

Und wenn ich mit 65 kündige?

Eine durchaus berechtigte Frage, denn schließt der Kunde zunächst die günstigeren Versicherungsschutz ab, in welchem er bis zum 67. Lebensjahr versichert ist auch bis zu diesem Zeitraum eine Leistung beziehen kann, so steht es ihm frei diesen gemäß den vertraglichen Bestimmungen mit 65 zu kündigen.

Er hätte dann 32 Jahre lang monatlich 58,79 € statt 59,64 € gezahlt. Die Ersparnis von 85 Cent pro Monat, multipliziert mit zwölf Monaten und der Laufzeit von 32 Jahren ergibt 326,40€. Entscheidet sich der Kunde hingegen für den Verbleib im Vertrag, so zahlt er die letzten beiden Jahren weiter seine Beiträge in Höhe von 58,79 € (immer unterstellt die Überschüsse blieben identisch), was einer Mehrbelastung von 1.410,96€ entspricht, dafür aber auch zwei Jahre länger Versicherungsschutz abbildet.

Für welche Variante Sie sich entschieden?