Das Parlament hat heute das GKV-Beitragssatzstabilisierungsgesetz (BStabG) verabschiedet. Neben vielen und weitreichenden Änderungen (dazu in einem anderen Beitrag mehr) enthält dieses auch die außerplanmäßigen Erhöhung der Jahresarbeitsentgeltgrenze und Beitragsbemessungsgrenze 2027.

TL;DR: Jahresarbeitsentgeltgrenze, Beitragsbemessungsgrenze 2027, Arbeitgeberzuschuss 2027, GKV Beiträge 2027

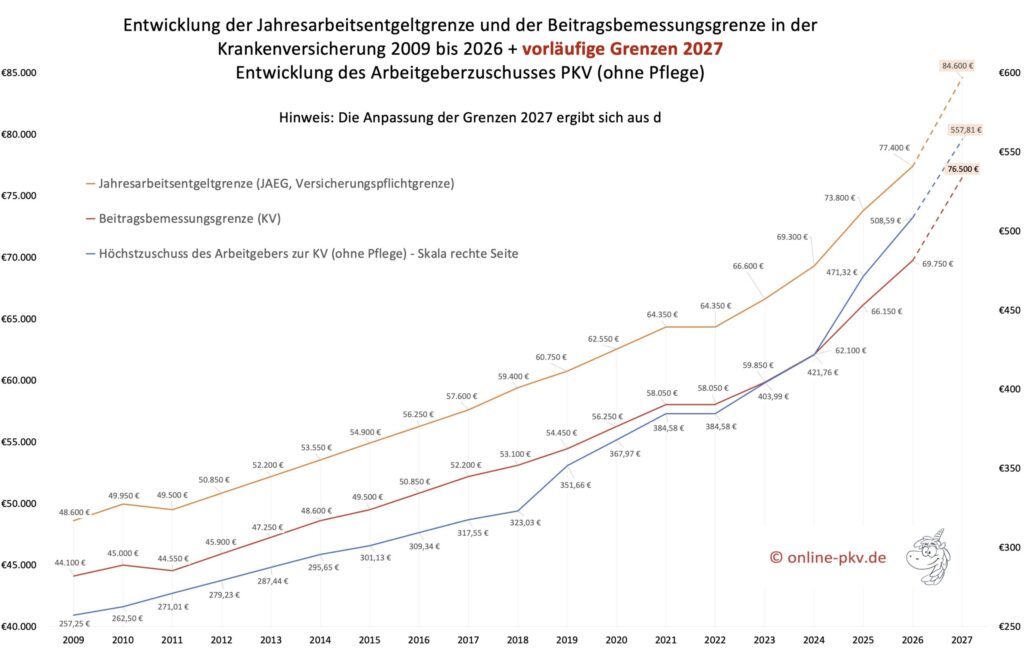

- Jahresarbeitsentgeltgrenze 2027 steigt auf voraussichtlich 84.600 € (von 77.400 € , ein PLUS von 7.200 € pro Jahr)

- Beitragsbemessungsgrenze (KV) 2027 steigt auf voraussichtlich 76.500 € (von 69.750 €, ein PLUS von 6.750 € pro Jahr)

- der Arbeitgeberzuschuss zur PKV 2027 steigt auf voraussichtlich 557,81 € (von 508,59 €, ein PLUS von 49,22 €)

- der GKV Höchstbeitrag 2027 steigt auf ca. 1.383 € (von durchschnittlich 1.261 € ein PLUS von 122 € pro Monat)

Diese Anpassung hat gravierende Folgen für die Höchstbeiträge und bedeutet eine gleich zweifache Beitragssteigerung für all diejenigen, die über der BBG verdienen. In diesem Beitrag schauen wir uns gleich mehrere Folgen an und beleuchten die Auswirkungen.

- Wie ändern sich “normalerweise” die Jahresarbeitsentgelt- oder die Beitragsbemessungsgrenze?

- Warum und wie ändern sich die Grenzen 2027 zweimal?

- Wie verändert sich der GKV Höchstbeitrag im Jahr 2027?

- Wie haben sich die Beiträge in der GKV seit 1995 entwickelt?

- Für wen gilt die neue Versicherungspflichtgrenze (JAEG) ab Januar 2027?

- Warum Sie jetzt reagieren müssen, falls Ihr Bruttoeinkommen zwischen 77.400 € und 84.600 € liegt?

- Höherer Arbeitgeberzuschuss zur PKV für Privatversicherte

Wie ändern sich “normalerweise” die Beitragsbemessungsgrenze 2027 und auch die Jahresarbeitsentgelt?

Die jährliche Anpassung der Grenzen in der Sozialversicherung ergibt sich aus den Grundlagen in der Sozialversicherungs-Rechengrößenverordnung (SVRZVO). Im Herbst jedes Jahres erscheint der Referentenentwurf und die Rechengrößen der Sozialversicherung werden dann durch den Gesetzgeber festgelegt. (vorhergehende Referentenentwürfe können Sie gern im Downloadbereich ansehen).

Auch dieses Jahr werden wir den Referentenentwurf und damit auch die Rechengrößen erst im September/ Oktober bekommen. Da die Berechnung der Steigerung aber einem festen Mechanismus unterliegt, lässt sich diese bereits berechnen. Der wichtige Anpassungsfaktor ist die Lohnzuwachsrate der Lohnzuwachsrate der Bruttolöhne und -gehälter je Arbeitnehmer des Vorjahres (hier 2025). Diese Betrug 4,2%. Daraus ergibt sich zunächst also die reguläre Steigerung auf 81.000 € für die JAEG und 72.900 € für die Beitragsbemessungsgrenze KV (BBG)). Für das Jahr 2027 reicht das aber nicht.

Warum ändern sich die Beitragsbemessungsgrenze 2027 und die JAEG zweimal?

Mit dem heute, also am 10.07.2026 beschlossenen Stabilisierungsgesetz für die GKV, werden die Grenzen um weitere 300 € monatlich bzw. 3.600 € pro Jahr ZUSÄTZLICH erhöht. In dem Entwurf des Gesetzes heißt es dazu:

Durch die außerordentlichen Anhebung der Beitragsbemessungsgrenze und der Versicherungspflichtgrenze um monatlich jeweils 300 Euro entstehen den Arbeitgeberinnen und Arbeitgebern ab dem Jahr 2027 jährliche Mehrausgaben von 1,3 Milliarden Euro im Jahr 2027, die sich auf 1,4 Milliarden Euro im Jahr 2030 erhöhen. Die zusätzliche Anhebung der Beitragsbemessungsgrenze betrifft im Jahr 2027 ca. 5,4 Millionen Mitglieder. Ca. 4,7 Millionen Mitglieder erzielen regelmäßige beitragspflichtige Einkünfte oberhalb der erhöhten Beitragsbemessungsgrenze.

Auszug aus dem Entwurf und der Begründung des GKV-Stabilisierungsgesetzes, hier zum Download

Zu der oben genannten regulären Anpassung aufgrund gestiegener Löhne ist der Gesetzgeber der Meinung, dass die Beitragszahler über der BBG noch 300 € mehr monatlich von Ihrem Einkommen mit Beitrag belegt bekommen. Das führt zu einer zusätzlichen Beitragssteigerung der GKV von ca. 780 € im Jahr oder ca. 65 € pro Monat. (Arbeitgeber und Arbeitnehmer teilen sich den Mehrbeitrag.

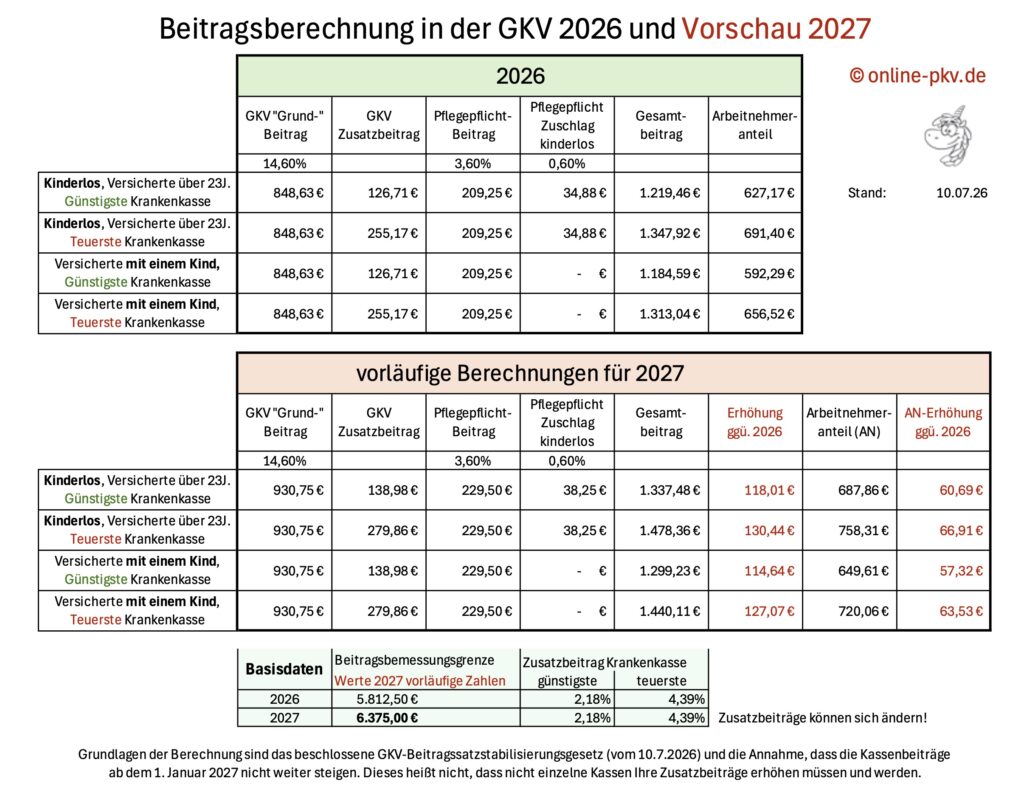

Wie verändert sich der GKV Höchstbeitrag durch die Beitragsbemessungsgrenze 2027?

Zunächst sei erwähnt, dass wir es noch nicht zu 100% wissen. Warum? Weil erst mit Beschluss des Gesetzgebers die Grenzen final werden und weil wir nichts über die Beitragssätze der GKV wissen. Offiziell sollten, darum ja das neue Gesetz, die Beitragssätze stabil bleiben (nur die Genzen erhöht und diverse Sparmaßnahmen und Streichungen umgesetzt werden). Das ist aber nun seit einigen Tagen wieder Geschichte, wie Frau Gesundheitsministerin Warken nach der Konferenz mit den Ländern zugeben musste.

Hier nun einmal der direkte Vergleich der Jahre 2026 und 2027. Dabei ist noch zu berücksichtigen, dass ich weiterhin die Zusatzbeiträge der günstigsten und teuersten Krankenkasse aus 2026 auch für 2027 angenommen habe. Ob es hier noch Steigerungen gibt, bleibt abzuwarten. Alle Bilder und Grafiken stehen Ihnen am Ende des Beitrages auch als PDF zur Verfügung.

Die Höchstbeiträge für gesetzlich versicherte Arbeitnehmer, aber auch Selbstständige oder Freiberufler mit Höchstsatz steigen hier deutlich. Eine Erhöhung von ca. 120 €, welche sich Arbeitnehmer und Arbeitgeber teilen, erhöht die Lohnnebenkosten weiter deutlich. Dazu kommen gestrichene Leistungen.

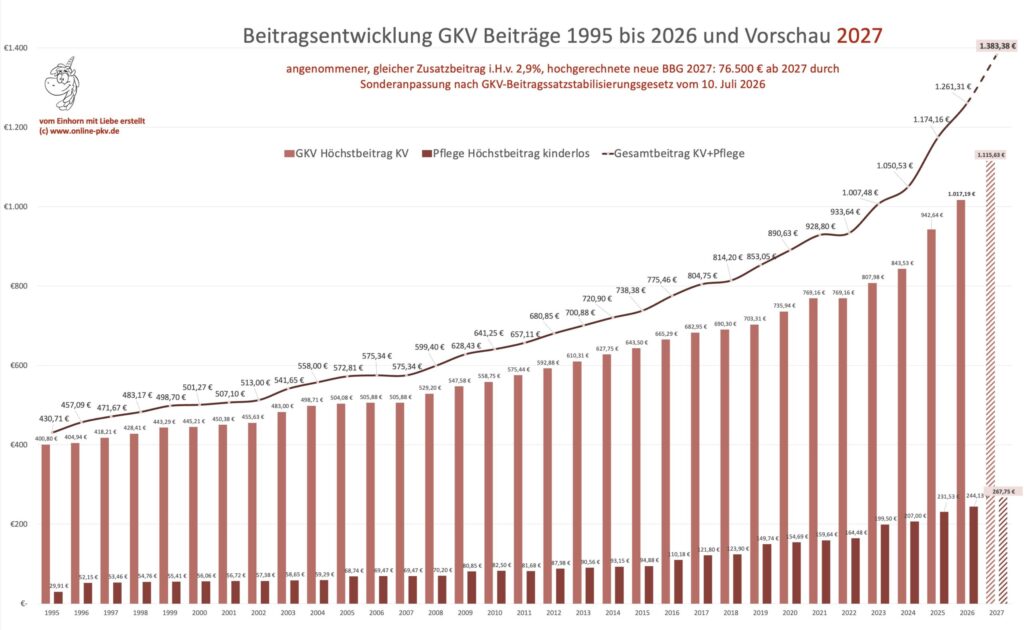

Wie haben sich die Beiträge in der GKV seit 1995 entwickelt?

Wie jedes Jahr stelle ich meine Grafik zur Entwicklung des Höchstbeitrages (unter Berücksichtigung des durchschnittlichen Zusatzbeitrages von aktuell 2,9%) hier zur Verfügung. Dieses bildet weder die günstigste, (2,18%) noch die teuerste Krankenkasse (da wären es 4,39%) ab. Die Dynamik in den letzten Jahren ist hier schon sehr deutlich zu sehen.

Der große Sprung in das Jahr 2027 liegt auch an der Sonderanpassung der Beitragsbemessungsgrenze zur Stabilisierung der Beitragssätze.

Für wen gilt die neue Versicherungspflichtgrenze (JAEG) ab Januar 2027?

Nur wer mit seinem Einkommen die Jahresarbeitsentgeltgrenze (JAEG) überschreitet, nur der kann sich in einer angestellten Beschäftigung privat versichern. Dazu muss das Einkommen mit “regelmäßigen Bestandteilen” erreicht werden.

Was zählt alles zum Einkommen für die JAEG – HIER nachlesen.

Die neue Grenze gilt für

- alle Angestellten, welche ab dem 1.1.2027 eine neue Beschäftigung aufnehmen

- Angestellte, die aus anderen Gründen im Jahr 2027 versicherungsfrei werden (nach Ende einer und bei Aufnahme einer anderen Beschäftigung, wenn beispielsweise ALG I dazwischen bezogen wird und Versicherungspflicht besteht

- Wiederaufnahme der Beschäftigung zum Beispiel nach der Elternzeit (wenn dort GKV versichert)

Die neue Grenze gilt nicht für

- Personen, welche am 31.12.2026 privat versichert waren (letzter Wechseltermin ist somit der 1. Dezember)

Für diese Versicherten gilt aber dennoch die angepasste Grenze OHNE die Sondererhöhung, also 81.000 € statt 84.600 € pro Jahr. Wer zwischen 77.400 € und 81.000 € brutto pro Jahr verdient und bis 1.12.2026 in die PKV gewechselt ist, der kann sich hier befreien lassen und muss nicht in die GKV zurück. Den Ablauf finden Sie (noch mit älteren Zahlen aus dem letzten Jahr) in diesem Beitrag erklärt.

Warum Sie jetzt reagieren müssen, falls Ihr Bruttoeinkommen zwischen 77.400 € und 84.600 € liegt?

Hier gelten ganz unterschiedliche Regelungen und Grenzen. Ich werde das in den kommenden Wochen nochmal ausführlicher aufschlüsseln, hier aber vereinfacht als Tabelle für bestimmte Einkommensgruppen.

| Einkommen zwischen 77.400 € und 81.000 € | Einkommen zwischen 81.000 € und 84.600 € | |

|---|---|---|

| Wechsel in die PKV in 2026 möglich? | ja, wenn eine Tätigkeit in 2026 neu aufgenommen wird (dann reicht auch bis 30.12. noch das Überschreiten der 77.400 €) Bei laufender Lohnsteigerung in einer bestehenden Beschäftigung ist das etwas komplizierter. Gern individuell melden. | ja, problemlos möglich |

| Wechsel in die PKV in 2027 möglich? | nein, da dort dann Versicherungspflicht besteht | nein, da dort dann Versicherungspflicht besteht Wer aber zuvor am Stichtag 31.12.2026 in der PKV war, dann in 2027 versicherungspflichtig wurde und danach wieder wechseln will, der kann das mit diesem Einkommen dennoch tun. |

| Letzter Wechseltermin? | theoretisch der 30.12.2026, falls ein neues Beschäftigungsverhältnis beginnt | 30.12.2026 wenn es eine neue Beschäftigung gibt, in einer laufenden Beschäftigung ist es der 1.12. |

| Letzter PKV Beginn? | 01.12.2026 regulär ohne neue Beschäftigung | 01.12.2026 regulär ohne neue Beschäftigung |

| Letzter Tag der Kündigung der GKV? | 30. September 2026 mit Wirkung zum 30.11.2026 | 30. September 2026 mit Wirkung zum 30.11.2026 |

WICHTIG bei erstmaligem Überschreiten der Grenze in laufender Beschäftigung!

Wer durch eine Beförderung oder neue Position erstmalig die Grenze überschreitet und damit auf das Jahr gesehen erst über die JAEG kommt, der wird schon immer erst ab dem 1.1. des Folgejahres von der Versicherungspflicht befreit. Das passiert in diesem Jahr nur dann, wenn die neue Grenze von 84.600 € mit dem Jahreseinkommen 2026 (!) erreicht wurde.

Wer also denkt: “Ich verdiene ja dieses Jahr 82.000 € und bin locker drüber“, der wird leider enttäuscht, da die neue Grenze ab 2027 nicht erreicht wird. Details dazu im Rundschreiben des GKV Spitzenverbandes, hier zum Download.

Höherer Arbeitgeberzuschuss 2027 für Privatversicherte

Durch die Anhebung der Beitragsbemessungsgrenze 2027 und die Steigerung der GKV Höchstbeiträge ergibt sich für Privatversicherte ein positiver Effekt. Der Arbeitgeberzuschuss zur Privaten Krankenversicherung steigt hier deutlich an.

Der neue Arbeitgeberzuschuss PKV 2027 beträgt 557,81 € für die Krankenversicherung (von 508,59 €, ein PLUS von 49,22 €), dazu kommt der hälftige Zuschuss in der Pflegeversicherung.

Privatversicherte mit einem Beitrag von bis zu 1.115,62 € profitieren somit von mehr Zuschuss bis zu 50% des gezahlten Beitrages (ohne Pflegeversicherung). Ist der Beitrag geringer, sollten Sie über beitragsentlastende Bausteine nachdenken oder diese anpassen, um den Zuschuss optimal auszunutzen. Zur Überprüfung ob das für Ihren Vertrag sinnvoll ist, melden Sie sich gern mit einer kurzen Nachricht und (falls nicht schon Kunde), mit einer Kopie oder einem Foto der Police.

Tabellen, Grafiken und Berechnungen zur Jahresarbeitsentgeltgrenze und der Beitragsbemessungsgrenze 2027 zum Download

- Beitragsvergleich der gesetzlichen Krankenkasse und Höchstbeiträge der teuersten und günstigsten Krankenkasse für die Jahre 2026 und 2027 im Vergleich

- Beitragsentwicklung der Höchstbeiträge in der GKV von 1995 bis 2027 in einer Grafik

- Entwicklung der Jahresarbeitsentgeltgrenze und der Beitragsbemessungsgrenze 2027 (seit 2009)