Pflegepflichtversicherung – hat jeder, kennt jeder, muss jeder haben. Soweit so bekannt, oder? Der Gesetzgeber hat bereits im Jahr 1995 eine Absicherung zur Pflicht gemacht. Pflicht für alle und jeden Bürger, um die Kosten für steigende Pflege aufzufangen. Pflegezusatzversicherung – hat leider nicht jeder, betrifft aber jede(n).

Dennoch klafft zwischen der gesetzlichen Grundabsicherung aus der Pflegepflichtversicherung und dem wirklichen Bedarf und den Eigenanteilen eine eklatante Lücke.

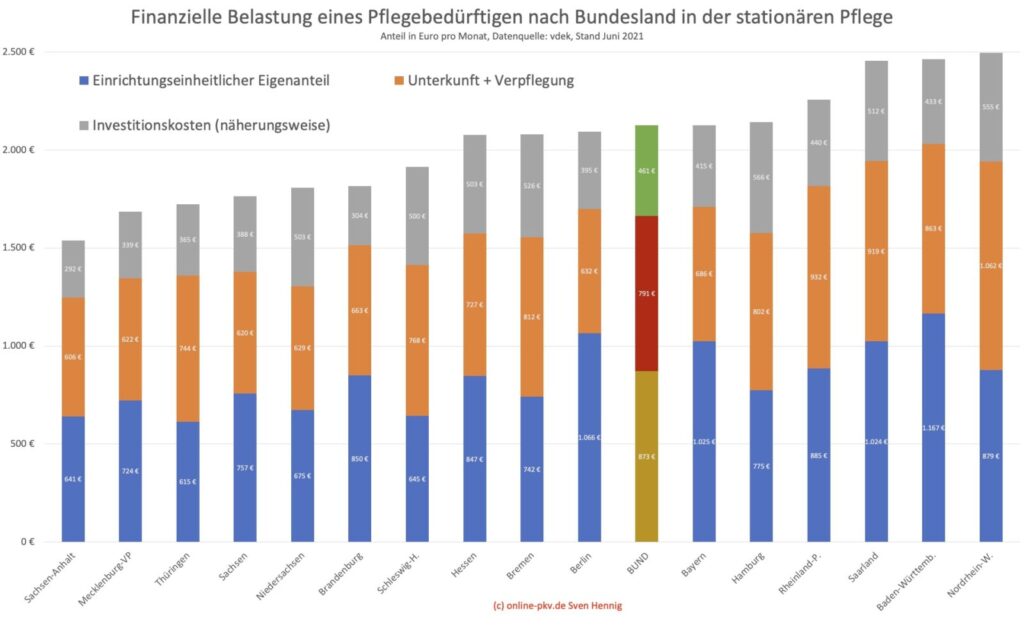

Der Hintergrund ist auch einfach zu erklären. Längeres Leben, mehr Pflegebedarf und eine angemessene Bezahlung von Alten- und Krankenpfleger:innen führen unabdingbar zu höheren Kosten. Diese müssen bezahlt werden.

Im Menü finden Sie weitere Unterpunkte und Informationen zu den Leistungen der Pflegepflicht, aber auch zur Verteilung der Pflegebedürftigen nach Altersstufen. Gar nicht so “auf dem Schirm” haben viele von Ihnen das Thema Absicherung des Erbes und Schutz von (auch noch ungeborenen Kindern) vor den finanziellen Folgen einer Pflegebedürftigkeit.

In meinem Leitfaden zur Krankenversicherung beleuchte ich ab Seite 37 zudem auch gezielt das Thema Pflege und die Absicherungen neben der privaten oder sozialen Pflegepflichtversicherung.

{kind=link}

Beratung zur Pflegezusatzversicherung wird immer wichtiger

Längeres Leben, mehr Freiheiten im Alter aber auch mehr körperliche und geistige Einschränkungen. All dieses führt im Alter zu einem Hilfebedarf, welcher gedeckt und bezahlt werden muss.

Wollen wir auf der einen Seite länger zu Hause bleiben und (noch) nicht in ein Pflegeheim, so braucht es schon hier Menschen die helfen (und dafür bezahlt werden). Verbünde in Familien, Mehrgenerationenhaushalte oder Nachbarschaften nehmen immer weiter ab. Kinder ziehen aus, ziehen weiter weg und sind nicht mehr tattäglich verfügbar.

Für diese fehlende „familiäre Unterstützung“ bedarf es Ersatz, Ersatz in Form von Pflegediensten. Mit einem entsprechenden Schutz gegen die finanziellen Auswirkungen erhalten Sie sich ein Stück Freiheit.

Freiheit, Dienstleistungen einzukaufen und diese gezielt nach dem eigenen Bedarf einzusetzen. Egal, welche Unterstützung Sie benötigen:

- Hilfe beim Einkaufen

- Hilfe bei der Reinigung der Wohnung

- Hilfe beim An- und Ausziehen

- Unterstützung beim Kochen oder Lieferung von Essen

- Hilfe beim Einkaufen

- und vieles mehr

All diese Dienstleistungen lassen sich heute beschaffen, müssen aber bezahlt werden. Die Leistungen aus der gesetzlichen Pflegepflichtversicherung reichen dabei nicht aus. Durch Zusatzprodukte, wie Pflegetagegelder oder Pflegekostenabsicherungen, aber auch Pflegerentenversicherungen stehen dann die nötigen finanziellen Mittel zur Verfügung.

Auf den folgenden Unterseiten finden Sie mehr Informationen zu Zahlen, Daten, Fakten und können sich im Anschluss mit der Anfrage zur Pflegezusatzabsicherung Ihr persönliches Angebot anfordern.

Pflegezusatzversicherung – keine Empfehlung ohne Beratung

Auch wenn Onlinerechner und schnelle Vergleiche „in sind“, als erste Grundlage braucht es Wissen. Wissen, welches Sie in einer Beratung zur Pflegezusatzabsicherung bekommen und danach fundiert selbst entscheiden können. Pflege und die damit zusammenhängenden Kosten nehmen einen immer größer werdenden Teil des eigenen Einkommens ein.

Dabei stellen sich auch Fragen, welche Art von Absicherung überhaupt sinnvoll ist, wie hoch diese sein soll und welche Unterschiede es in den einzelnen Absicherungen gibt. Nur wenn Sie wissen, welche Produkte angeboten werden, nur dann lässt sich fundiert und begründet entscheiden.

Damit Sie dennoch ein erstes Gefühl über Absicherung und Pflegeschutz bekommen, stelle ich Ihnen hier zwei Onlinerechner von hochwertigen Pflegeprodukten zur Verfügung. Hier können Sie schon einmal selbst rechnen und sich auch unterschiedliche Modell anschauen.

Barmenia Pflegetagegeld – Top-Schutz

Mit dem Pflegeschutz hat die Barmenia bei Einführung des Tarifes ein neues Kapitel aufgeschlagen. Hochwertiger Schutz, umfassende Bedingungen und wenig Staffelungen. Auch bei kleinen Pflegegraden stehen hier bereits hohe Leistungen zur Verfügung.

Wichtig für all diejenigen, welche auch bei Pflegegraden 1–3 einen hohen Schutz und damit eine hohe Auszahlung nutzen möchten, um sich privat entsprechende Dienstleistungen einkaufen zu können. Leistung hat aber auch hier ihren Preis – frühe und hohe Leistung muss zu einer höheren Prämie führen. In hohen Pflegegraden (4 und 5) greift zudem der „Verdoppelt” und erhöht die Leistung beachtlich.

Selbst rechnen können Sie hier:

Hier lassen sich weitaus mehr Varianten berechnen. Auch finden Sie hier Pflegesofortleistungen, Möglichkeiten die Pflege zu verbessern und Unterstützung, Beratung und sogar eine Garantie für einen Pflegeheimplatz zur bekommen.

Diese Serviceleistungen in Zusammenarbeit mit den Johannitern werden in dem folgenden Video anschaulich erklärt.

Hallesche OLGA – Pflegezusatz auch als “Anwartschaft”

Schon für wenige Euro Monatsbeitrag lassen sich mit dem Produkt Hallesche Olga Anwartschaften sichern. So bietet die Hallesche ein Produkt an, welches auch ohne Altersrückstellungen kalkuliert werden kann. Für 3-5 € lassen sich so Rechte erwerben, die auch ohne spätere Gesundheitsprüfung eine Pflegeabsicherung garantieren.

Mehr Informationen zu dem Produkt auch in meinem ausführlichen Blogbeitrag: Hallesche Olga – Pflegezusatzversicherung

Onlinerrechner ersetzen keine Beratung

Die oben verlinkten Rechner sollen und können keine umfassende Beratung ersetzen. Wenn Sie eine solche aber bereits hatten oder einen ersten Eindruck bekommen möchten, dann stelle ich Ihnen diese gern zur Verfügung.

Benötigen Sie Hilfe, Beratung und Unterstützung, dann sprechen Sie mich gern an.

Ihre Anfrage zur Pflegeabsicherung können Sie mir auch mit Hilfe des Anfrageformulars schnell und direkt schicken.