Es sind immer und immer wieder diese Geschichten, solche die dem Ansehen der Makler, Vertreter, Vermögens-/ Finanzberater und der ganzen Branche mehr schaden als nützen. Schlimm ist es für alle, doch den Schaden hat am Ende nur einer, der Kunde.

Klar, dieser ist oft auch nicht kritisch genug, fragt nicht nach und glaubt einem guten “Verkäufer” schnell und oft mehr als er sollte. Das führt am Ende aber zu den absurdesten Geschichten, welche im schlimmsten Fall nicht mehr zu lösen sind. Eine solche Geschichte, wo gleich zwei Berater involviert waren und beide sich nicht gerade mit Ruhm bekleckert haben, eine solche möchte ich Ihnen heute hier erzählen.

Erzählen auch deshalb, damit es Ihnen nicht passiert, damit Sie zukünftig (noch kritischer) hinterfragen und die guten Berater, die ehrlichen, eine Chance haben zu zeigen was diese können.

Absicherungen sind wichtig, diese sichern die finanzielle Existenz und schützen damit mit Hilfe der Versicherer vor den finanziellen Folgen von Krankheit, Berufsunfähigkeit oder anderen Gefahren.

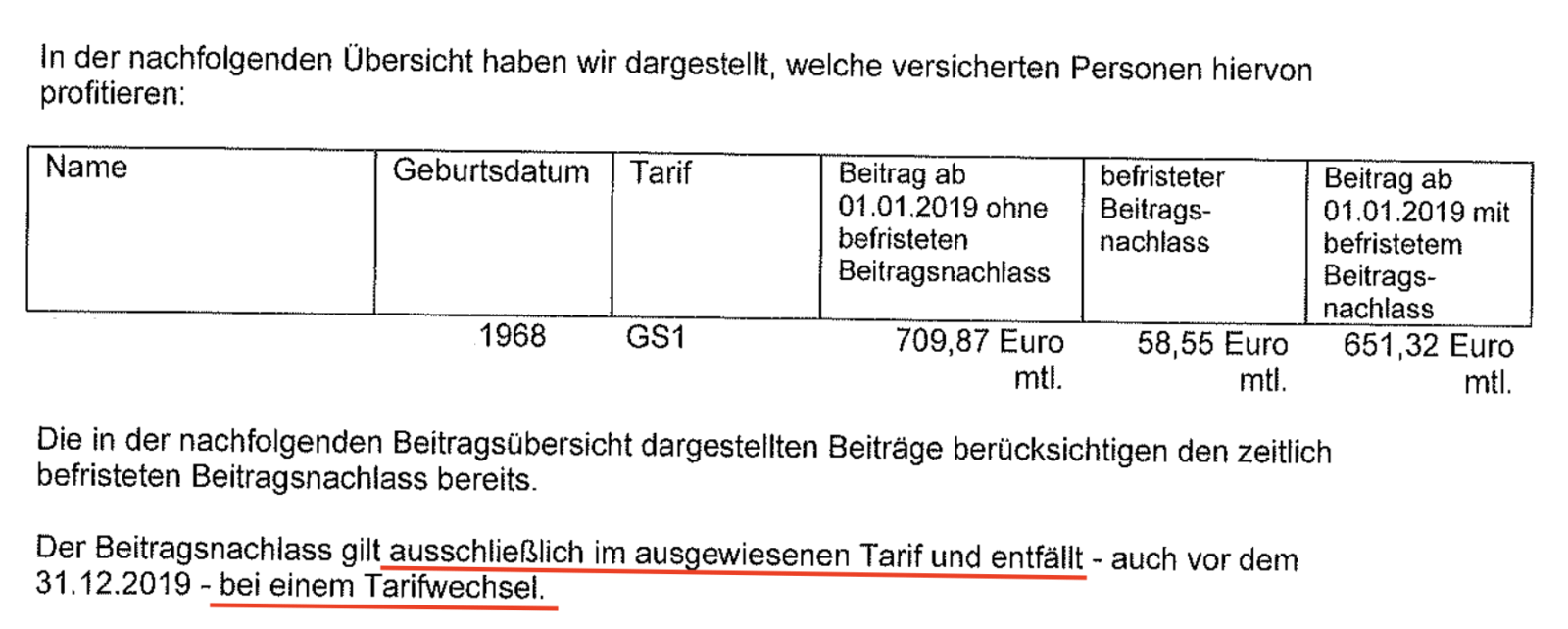

Die Geschichte beginnt vor drei Jahren. Unser Kunde Hr. B. war damals 48 Jahre alt, seit Jahren privat versichert bei der Continentale in einem der alten Bisex Tarife, genauer dem GS1. Einem Tarif aus den ganz alten Zeiten, Zeiten wo steuerliche Anrechnung der Beiträge kein Thema war und eine hohe Rückerstattung eine gute Idee.

Durch Jahrelange Leistungsfreiheit bekommt er nun auch die maximale Erstattung. Jedes Jahr werden also sechs Monatsbeiträge (steuerschädlich) an den Versicherten zurückgezahlt. Im Jahr 2018, richtiger für das Jahr 2018, waren es immerhin fast 3.000 €, also umgerechnet 250 € Nachlass pro Monat.

Zum 01. Januar gab es dann eine recht deutliche Anpassung der Beiträge. Von bisher 577 € stieg der Beitrag auf 709 €, wird aber durch einen befristeten Beitragsnachlass abgemildert

–> befristeter Nachlass – erkauft man sich Kunden durch Rabatte?

und endet so bei 651 €.

Also, für die bessere Übersicht. Gezahlt werden monatlich 651 €, davon zahlt der Arbeitgeber 50%, also bleiben für den Versicherten knapp 325 € übrig.

Dazu folgt (bei weiter bestehender Leistungsfreiheit) eine Rückzahlung von 250 €. Effektiv verbleiben somit vor Steuer ein Eigenanteil von 75 €. Mit 51 Jahren!

Krankentagegeld kann weg – wir machen eine BU, oder zwei

Bis zum Jahr 2016, der Kunde war dort 48 Jahre alt, hatte er neben der Krankenversicherung bei der Continentale auch noch ein Krankentagegeld bei der Europa. Diese ist Partner der Conti, welche kein eigenes Krankentagegeld anbot.

–> Krankentagegeld – Informationen, Berechnungen, Erklärungen

Das Krankentagegeld sichert den Einkommensausfall bei Arbeitsunfähigkeit aus. Jeder der gesetzlich versichert ist, der kennt das Krankengeld der GKV. Wer als Angestellter mindestens 6 Wochen (ggf. auch nicht zusammenhängende 6 Wochen, aber eine Krankheit) erkrankt und ausfällt, der braucht eine solche Absicherung.

Der Arbeitgeber ist nach 6 Wochen aus jedweder Zahlung heraus und privat versicherte Arbeitnehmer, wie unser Hr. B., zahlen dann auch den Arbeitgeberanteil weiter. Dazu dient also das Krankentagegeld.

–> Krankentagegeld – die richtige Höhe entscheidet

Doch dann begann das Unheil, als der Berater um die Ecke kam. Der hatte nämlich eine tolle Idee. Schließlich war der Kunde kaum krank, da braucht es auch kein Krankengeld. Viel wichtiger ist zudem eine BU Absicherung. Was das nun wieder ist, und warum das eine mit dem anderen nur bedingt etwas zu tun hat, das lesen Sie hier:

–> Arbeitsunfähigkeit, Berufsunfähigkeit, Invalidität – eine Erklärung im Begriffsdschungel

Also kam unser toller Berater und sprach mit dem Kunden über eine BU, oder besser zwei, denn doppelt hält schließlich besser und das Risiko muss man ja auch verteilen.

Gut, drei Monate vor dem Abschluss der neuen BU war der Kunde im Krankenhaus. Unregelmäßiger Puls, Einweisung durch den Betriebsarzt. OK, angegeben wurde das nun leider auch nicht im Antrag auf BU, aber das ist ein anderes Thema.

Das Krankentagegeld wurde also dann, zu Gunsten einer eher mäßigen (von den Bedingungen) Berufsunfähigkeitsversicherung gekündigt. Ist unser Kunde nun sechs Wochen krank, kann aber irgendwann wieder arbeiten, so hat er ein Problem.

Die PKV und alle laufenden Kosten will weitergezahlt werden, aber ein Einkommen oder eine Ersatzleistung gibt es nicht.

Neu zu versichern ist es heute auch nicht mehr, da es gesundheitlich weitere Diagnosen bezüglich Herz- und Kreislauferkrankungen gibt. Da wird unser Kunde nun wohl selbst vorsorgen müssen und sparen, sparen, sparen, um am Ende den Ausfall kompensieren zu können. Schließlich sprechen wir noch über 16 Jahre bis zur Rente.

Im Schlimmsten Fall fehlen die 2.700 € jeden Monat, solange wie Arbeitsunfähigkeit besteht.

Das ist nicht nur ein elementarer Beratungsfehler, es sorgt auch für große finanzielle Probleme.

Zwei BU’s, welche nichts voneinander wissen, mit unvollständigen Gesundheitsangaben

Abgeschlossen wurden stattdessen zwei unterschiedliche Berufsunfähigkeitsversicherungen und das bei unterschiedlichen Anbietern. Auf eine Klausel bei Arbeitsunfähigkeit hat man verzichtet, auch wenn es diese in 2016 für einige Anbieter schon gab. (Nicht bei so vielen wie heute, aber es gab sie).

Durch die Beantragung der Verträge bei zwei Anbietern (2000 € + 2000 € Rente) sollte wohl eine ärztliche Untersuchung verhindert werden. Bei den meisten Unternehmen wird ab einer Rente von 2.500 € oder mehr pro Monat eine ärztliche Untersuchung fällig. Das dient einer genaueren Einschätzung.

Aus diesem Grund sind zwei Anträge nacheinander auch besser, wie Sie hier lesen können.

–> Zwei BU Anträge sind besser, auch wenn es mehr Arbeit bedeutet

Nur so wird eine Einschätzung verbessert und ggf. bei neuen Befunden der alte Schutz gesichert. Doch das brauchte der Berater natürlich nicht, denn “vergisst” man Angaben wie einen Krankenhausaufenthalt, dann kann auch der Versicherer nicht nachfragen.

Auch die Angabe einer anderen Beantragung oder eines bestehenden Schutzes wurde natürlich hier nicht gemacht, denn wäre dem so, so gäbe es Nachfragen und die Anforderung der Untersuchung. Das selbst dann, wenn es eine andere Rente bei einem anderen Anbieter gibt.

Was haben wir also heute?

Probleme über Probleme.

Problem 1 – fehlendes Krankengeld

Einen 51jährigen Kunden, welcher bis zum Rentenalter mit 67 wohl kein passendes Krankengeld mehr bekommen wird. Herzerkrankungen, Bluthochdruck, Einnahme von Beta Blockern und mehr führt zu Ausschlüssen, hohen Zuschlägen und mehr.

Auch müsste das Krankengeld heute natürlich mit neuem Eintrittsalter und unter Verlust aller Rückstellungen von damals neu beantragt werden.

Problem 2 – Berufsunfähigkeitsschutz der wohl nie zahlen muss

Beide Verträge mit der BU Rente müssen wohl nie zahlen. Die 240 € monatlicher Beitrag könnten somit auch aus dem Fenster geworfen werden. Warum? Weil bei beiden eine Anzeigepflichtverletzung besteht. Beide Verträge sind somit unter falschen Voraussetzungen zustande bekommen und beide Versicherer könnten (und würden) im Leistungsfall zurücktreten.

Somit verlässt sich der Versicherte auf einen Schutz, den er nicht hat.

Die Probleme sind Nichtangabe des anderen Schutzes und damit Verhinderung der ärztlichen Untersuchungen auf der einen Seite, und fehlende Gesundheitsangaben auf der anderen.

Zudem haben wir auch hier das Problem – neuer Schutz heute wird wohl eher noch schwieriger, ähnlich dem Krankengeld.

Was soll der Versicherte nun tun?

Generell geht es nur in kleinen Schritten. Zunächst einmal wäre zu überlegen, die fehlenden Anhaben nach zu melden und einen nachträglichen Zuschlag oder aber einen Ausschluss in Kauf zu nehmen. Alles besser im Vergleich zu einem Rauswurf wenn es akut wird.

Zudem sind die Angaben im Antrag über anderweitigen Schutz nachzuholen und ebenfalls die Versicherer zu informieren. Auch Ausschreibungen über heute neuen, möglichen anderen Schutz, sind im Rahmen von anonymen Anfragen zu prüfen.

–> Anonyme Voranfragen und Ausschreibungen – was dabei wichtig ist

Erst nach Einschätzung der weiteren Versicherbarkeit lässt sich eine vernünftige Aussage treffen. Zudem lauert da noch ein anderes Problem. Der nächste schlaue Berater ist mit einer Tarifwechselidee für die PKV um die Ecke gekommen. Dazu aber in einer anderen Geschichte etwas mehr.

Die Vorgehensweise kann ich durchaus nachvollziehen, da schon ein Durchschnittsverdiener beim Absichern des Nettoeinkommens sowie der Beiträge für Kranken- und Rentenversicherung über die Grenze von 2.500€ kommt.

Aber allein schon das Beantragen von 2 BU-Versicherungen über jeweils 2.000€ dürfte dazu führen, dass die Abschlüsse unwirksam sind. Ich denke, dass man die verschärften Gesundheitsfragen so nicht umgehen kann.

Hallo,

was genau können Sie nachvollziehen? Dass man das KT kündigt?

Die 2000 + 2000 sind durchaus der Höhe nach berechtigt

Wieder einmal ein sehr guter Kommentar, wo man doch die schwarzen Schafe unserer Branche erkennen kann. Es gibt aber ein aber von mir! Ein gesunder Menschenverstand (Kunde) sagt aus reinem Selbstschutz schon nein zu solch einer Vorgehensweise.

Mir stellt sich eine weitere Frage zu folgendem Problem: Der Versicherungsnehmer ist Angestellter und bekommt einen Arbeitgeberzuschuss zu seinem PKV-Beitrag. Wenn er jedoch kein Krankentagegeld mehr besitzt, hat er auch seinen Anspruch auf AG-Zuschuss verwirkt(§ 257 SGB V in Verbindung zu § 241 SGB V). Oder wie sehen Sie das Herr Kollege?

Also…

interessanter Punkt, kommt aber erst noch in einem anderen Beitrag, da war ich noch nicht fertig.

Aber ja, spannendes (und nicht ganz eindeutiges) Thema

Es ist unfassbar, was Sie hier immer wieder für Fälle präsentieren.. Man mag es gar nicht glauben, dass es “Berater” dermassen dumm ist und dass aber auch ein mündiger Kunde sowas ungeprüft unterschreibt.

Was Sie nicht erwähnen: geht der Kunde wenigstens rechtlich dagegen vor?

Hallo,

das weiss er noch nicht. Zumal da wieder das Beweisproblem wäre und vor Gericht und auf Hoher See…