Wir kaufen uns unsere Kunden mit Geschenken zurück

Einige meiner Leser hier werden sich an den Film “Und täglich grüßt das Murmeltier” erinnert fühlen. Jahr für Jahr dasselbe Spiel, nur die Methoden werden anders und immer schwerer wird ein seriöser Vergleich. Was ich meine sind Beitragsanpassungen in der privaten Krankenversicherung. Durch Modelle wie den Signal Iduna Treuebonus verzerrt sich aber das Bild und echte Anpassungen werden verschleiert.

Diese sind wichtig, richtig und notwendig. Weder einer noch ein anderer Versicherer kann sich Gründen wie

- einer höheren Lebenserwartung der Versicherten

- weniger Zinsen auf Kapitalanlagen

- steigende Kosten für bestimmte Therapien

entziehen und muss darauf reagieren. Schließlich erwarten Sie – ganz berechtigt – Leistungen Ihres Vertrages auch dann und gerade dann, wenn Sie schwerer krank sind.

Wer muss die Beitragsanpassung zahlen?

Nun, der Versicherungsnehmer und/ oder die versicherten Personen in einem Vertrag sind auch die, welche die Anpassung zu zahlen haben. Der Versicherer berechnet die Mehrkosten, die Kosten aufgrund höherer Zuführung zur Altersrückstellung und den Mehrkosten durch steigende Ausgaben. Ganz vereinfacht wird diese Batzen Kosten dann auf die Versicherten in den einzelnen Kollektiven umgelegt und führt dann zu einer Anpassung. Diese findet – natürlich – in Euro statt und kann je nach Alter und Zugehörigkeit ganz unterschiedlich hoch ausfallen.

Informationen zu Anpassungen in einigen Signal Tarifen 2020 finden Sie hier.

Kann ich eine solche Anpassung ablehnen?

Sie haben natürlich das Recht eine solche Anpassung und deren Richtigkeit überprüfen zu lassen. Das kann und muss ein entsprechender Sachverständiger tun und hier benötigt wer umfangreiche Unterlagen zur Kalkulation, zu den Hintergründen der Tarife und die Berechnung. Sind Sie also mit der Höhe nicht einverstanden oder glauben diese sei falsch, so sollten Sie Hilfe in Anspruch nehmen. Wichtig hierbei, es kann nur angepasst werden, wenn ein unabhängiger Treuhändler dieser Anpassung zugestimmt hat. Ob dieser “unabhängig genug” war und wie diese Zustimmung aussah, ist erst auf den zweiten Blick ersichtlich. Das war und ist noch Gegenstand von Gerichtsverfahren gegen die Axa Krankenversicherung. Das aber nur als allgemeine Information am Rande, denn um dieses Verfahren soll es hier gar nicht gehen. Vielmehr aber um ein Verfahren und eine Möglichkeit, welche letzten Jahr auch die Axa für sich entdeckt hat. Vorher aber noch die Antwort auf eine andere Frage.

Beteiligt sich der Arbeitgeber daran?

Ja, zumindest wenn Sie in einem Angestelltenverhältnis sind und der Arbeitgeberzuschuss noch nicht ausgeschöpft wurde. Dieser wird im Jahre 2020 auch erneut steigen und damit bekommen Sie auch im Jahr 2020 vielleicht sogar noch etwas mehr Zuschuss. Pauschal ist das nicht zu sagen, aber in Zahlen können Sie das sehr einfach prüfen. Zunächst brauchen wir folgende Informationen:

- Wie hoch war Ihr Beitrag zur Krankenversicherung in 2019?

- Wie hoch war der Beitrag (oder der Anteil im Gesamtbeitrag) zur Pflegepflichtversicherung 2019?

- Wie hoch soll Ihr Beitrag zur Krankenversicherung in 2020 sein? (ohne Treue-/ Super-bleiben-Sie-Bonus oder sonstigen Unsinn)

- Wie hoch soll der Anteil oder der Beitrag zur Pflegeversicherung 2020 sein?

Mit diesen Zahlen im Gepäck, lässt sich ein verbleibender Zuschuss recht einfach ausrechnen.

| davon 50% | max. AG Zuschuss

| |

| Beitrag KV 2019 | 351,66 € | |

| Beitrag Pflege 2019 | 69,20 € | |

| Beitrag KV 2020 | 367,97 € | |

| Beitrag Pflege 2020 |

71,48 € |

In der Tabelle berechnen Sie dann 50% Ihres persönlichen PKV und Pflegebeitrages in 2019 und 2019 und davon genau die Hälfte. Diese Zahlen vergleichen Sie dann mit dem Höchstzuschuss des Arbeitgebers in 2019 und 2020 und wissen so schnell, ob noch “Luft” ist oder ob Sie den AG Zuschuss bereits ausgeschöpft haben. Die genauen Zahlen und alle Daten zu den Werten und auch weitere Übersichten zum Download finden Sie im Beitrag zu den Sozialversicherungswerten 2020.

Signal Iduna Treuebonus – der Trick, um es besser aussehen zu lassen

Wer also seinen Zuschuss in der Privaten Krankenversicherung in seinem Vertrag noch nicht ganz ausgeschöpft hat, der zahlt eine anstehende Erhöhung nicht zu 100%, sondern teilt sich auch diese mit dem Arbeitgeber. Der übernimmt, im Rahmen seines Zuschusses, die halbe Beitragsanpassung. Das ist auch genau der Weg, auf den die Versicherer – hier die Signal – spekulieren.

Schauen wir uns das einmal an einem Beispiel genauer an.

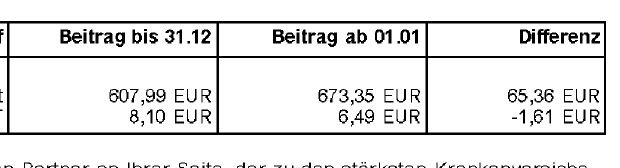

Hier ist also eine Anpassung des Beitrages in Höhe von 63,75 € (65,36 € abzüglich der 1,61 €) erforderlich. Unser Versicherter hat hier offensichtlich einen Beitrag, welcher den AG Zuschuss so noch nicht vollständig ausschöpft. Das wäre nur dann der Fall, wenn der Beitrag in 2020 einen Gesamtbetrag von 735,94 € überschreiten würde. Den Nachlass / die Reduzierung des 2. Bausteins um 1,61 € hat die Signal hier vergessen.

Die effektive Beitragssteigerung in 2020 liegt also (als Anteil des Versicherten selbst) bei:

63,75 € * 12 Monate = 765 € / 2 (weil AG Anteil) = 392,16 €

Das ist also der persönliche Mehrbeitrag, welchen der Versicherte hier aufwenden muss. Dabei fällt dieser in doppelter Höhe und monatlich an, durch den höheren AG Zuschuss wird aber die Hälfte der Erhöhung wieder erstattet. Ich hoffe Sie können bis hierher folgen.

ACHTUNG: Bei Selbstständigen, Freiberuflern, Familien mit mitversicherten Kindern oder auch Beiträgen über dem Höchstsatz von 735,94 € ist diese Rechnung so nicht möglich!

Nun ist Mehrbeitrag immer “blöd” und Versicherte schauen sich nach Alternativen um. Da auch ein Sonderkündigungsrecht besteht und sich ein Kunde, der erst kürzlich versichert war, durchaus überlegen könnte, einmal nach besser kalkulierten Alternativen Ausschau zu halten, versucht die SIGNAL hier den Kunden mit einem “Lockangebot” zu halten. Das hat im letzten Jahr auch die Axa versucht und es klappt immer wieder. Wir Deutschen springen auf das Wort Bonus, aber auch auf “Rabatt” sehr gut an und lesen dann schnell nur noch halbherzig weiter.

Schauen wir uns als diesen Signal Iduna Treuebonus und die Bedingungen dazu einmal etwas detaillierter an.

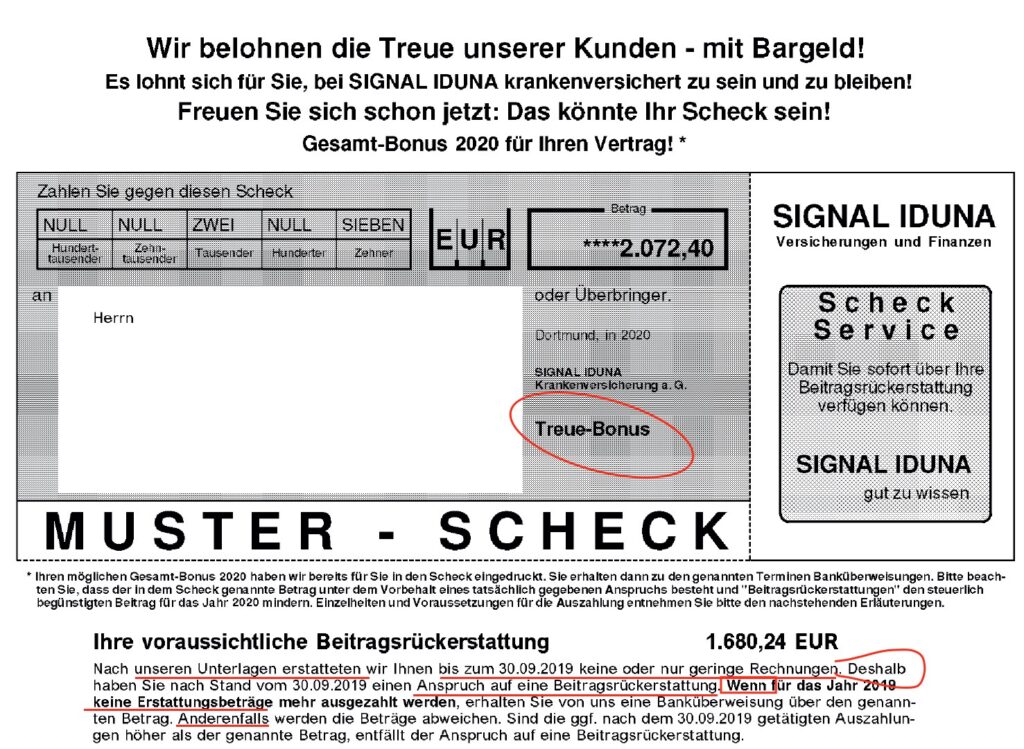

Man verspricht Ihnen BARGELD, Juhu! Das trägt Ihnen sicher einer nach Hause, so mit berittenem Kurier mit Trompete. Sie haben das Bild im Kopf und sehen schon den Reiter vor der Tür rufen… OK, Blase geplatzt. Schauen wir weiter. Das Geld bekommen Sie natürlich nicht in Bar, sondern als normale Überweisung auf Ihr Konto., Aber das dauert noch.

Erstmal schauen wir in die dritte Zeile des oben abgebildeten Bildes. Das steht “könnte”. Also ist es gar keine Garantie oder muss Ihnen gezahlt werden, sondern es könnte, unter bestimmten Voraussetzungen, vielleicht an Sie irgendwann im Jahr 2020 ausgezahlt werden. ZWEITAUSENDZWEIUNDSIEBZIG Euro. W-O-W! Was ein Betrag, den nimmt man doch gern und schnell ist die Anpassung vergessen. Richtig?

Zunächst einmal die Voraussetzungen:

- in 2019 noch keine (oder nur sehr kleine (Vorsorge-)) Rechnungen eingereicht und abgerechnet

- das dürfen Sie dann auch nicht tun, also selbst wenn Sie noch Rechnungen liegen haben

- es dürfen keine Erstattungen mehr ausgezahlt werden für 2019 (auch nicht in 2020 rückwirkend)

Einige von Ihnen denken jetzt sicher… OK, so krank war ich eh nicht und die paar Euro meiner Arztrechnungen nehme ich dann gern und zahle die selbst. Das ist durchaus nett und richtig und kann sich in bestimmten Konstellationen auch lohnen. Was Sie beachten müssen, das aber gleich noch. Erstmal schauen wir weiter zu dem Treuebonus. Denn der ist keineswegs 2.072 € hoch, sondern nur 392 €.

Der TREUEBONUS liegt nämlich nur bei 392 €, der Rest ist Ihre ganz normale und Ihnen vertraglich zustehende Beitragsrückerstattung bei Leistungsfreiheit. Diese wird aber um den halben Betrag der nun anstehenden Beitragserhöhung erhöht. Wer also einen AG Zuschuss bekommt und den auch nicht ausgenutzt hat, der hat in 2020 keine reale Beitragserhöhung?!

Wie ist das mit den Steuern?

Oder vielleicht doch?

Das was hier nämlich vergessen wird, ist die Steuer. Bei der Rückerstattung handelt es sich um eine steuerschädliche Leistung. Die Zahlung mindert dann natürlich auch Ihre Steuerlast und sowohl die Beitragsrückerstattung selbst, aber auch der Treuebonus sind steuerschädlich. Gerade bei hohen Einkommen (die ein Angestellter in der PKV haben muss) und vielleicht sogar der Steuerklasse 1, lassen Sie sich das von Ihrem Steuerberater einmal genauer ausrechnen. Wie groß so ein Steuerproblem sein kann und wie sich ein geringer PKV Beitrag auswirkt, finden Sie in meinem Beitrag zur “Höheren Lohnsteuer bei PKV Wechsel“.

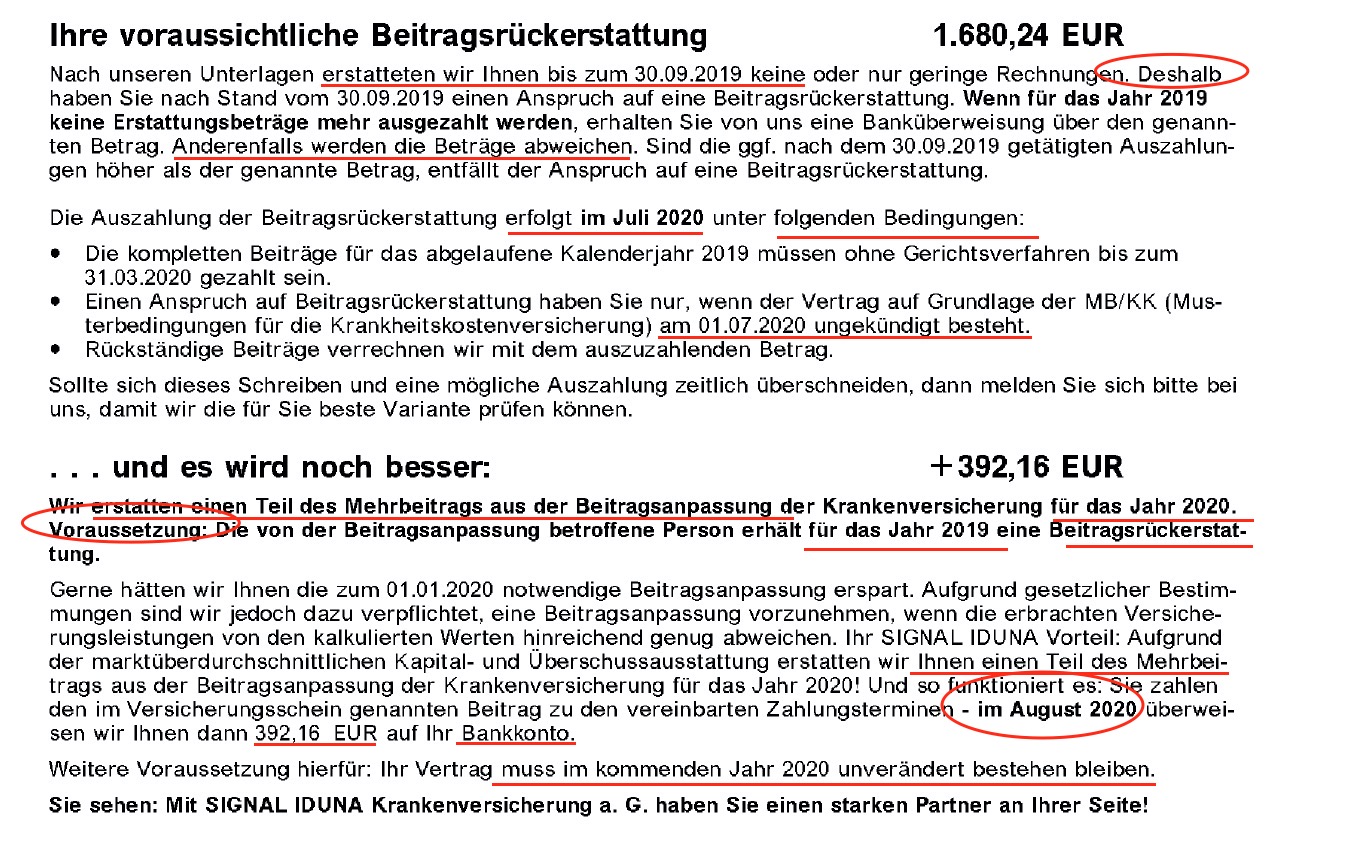

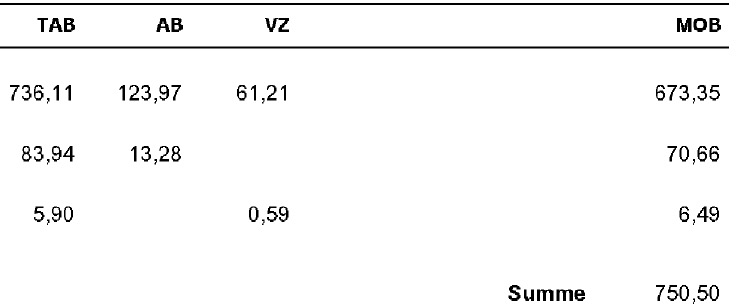

Übrigens, auch in unserem speziellen Fall mit den oben abgebildeten Zahlen stimmt die Rechnung der Signal so nicht. Denn unser Kunde hat nun einen Gesamtbeitrag von 750 € im Jahr 2020 und ist damit über dem maximalen Arbeitgeberzuschuss. Selbst mit dem Treuebonus ist also keineswegs die halbe Beitragserhöhung erstattet worden. Mehr Augenwischerei denn Realität.

Signal Iduna Treuebonus – wer bekommt den Bonus

Sie bekommen den Bonus unter den folgenden, wichtigen Voraussetzungen!

- leistungsfrei in 2019

- Vertrag darf nicht geändert werden (auch kein Tarifwechsel)

- Vertrag muss in 2020 ungekündigt bestehen bis mind. 31.07.2020

- keine Beitragsrückstände und kein Gerichtsverfahren bis 31.3.2020

- kein nachträgliches Einreichen von Rechnungen

- Auszahlung erfolgt im August 2020

Damit sind all die Personen schon einmal benachteiligt, die eine Krankenversicherung zum Ersatz der KRANKENKOSTEN nutzen und Leistungen auch in Anspruch nehmen. Wer seine PKV eben nicht als Sparvertrag sieht, sondern berechtigt auch die versicherten Leistungen nutzen möchte und muss (weil eben nicht gesund), der hat weder etwas von der Rückerstattung, noch bekommt er einen Treuebonus. Klar, treu ist der auch, er kann ja meist nicht wechseln. Das wird aber nicht belohnt. Wäre ich gemein, so würde ich sagen, der Versicherer kauft sich hier weiter die guten Kunden oder zumindest solche die keine Kosten verursachen.

Signal Iduna Treuebonus – das sollten Sie beachten

NICHTS ÜBEREILEN. Egal was Sie tun wollen, überlegen Sie es gut und lassen sich neutral beraten. Ja, das kostet manchmal eben auch Geld, je nachdem wo Sie sich beraten lassen. Aber es ist es in den meisten Fällen wert. Fallen Sie aber nicht auf Versprechen, Bonus, Treuegutschriften oder Rabatte herein, ohne diese zu hinterfragen.

Klar darf der Versicherer so handeln und jeder der keine Leistungen in Anspruch genommen hat, der wird sich sagen: “Nehme ich das Geld doch mit”.

Bedenken sollten Sie dabei aber, die steuerlichen Folgen (so ist ein Teil des Geldes schnell wieder weg) und auch die Tatsache, es handelt sich um eine befristete Gutschrift für die HALBE Erhöhung und nur für 2019. Wie es in den Folgejahren aussieht steht in den Sternen. Auch sagt Ihnen niemand, dass Sie leistungsfrei bleiben!

Sie haben es vielleicht schon gemerkt. Ich bin eher kein Freund von solchen Spielchen. Warum ist auch einfach zu erklären. Wenn ich eine Krankenversicherung habe und nutze (weil ich eben KRANK BIN), dann möchte ich auch stabile Beiträge und vernünftige Kalkulation. ich möchte aber nicht bestraft werden, weil ich meinen Vertrag so nutze wie vorgesehen. Dazu kommt: Jeder Euro, der so an die Versicherten zurückfließt (also an einen Teil der Versicherten) mindert die Altersrückstellungen und kann zu neuen Anpassungen führen. Vereinfacht gesagt, Geld was ich wieder weggebe kann ich als Versicherer nicht nutzen, um mehr Stabilität zu erreichen.

Das heißt aber dennoch und ausdrücklich nicht, dass Sie nun loslaufen und kündigen sollten. Das ist in vielen Fällen keine gute Idee.

Es ist LEIDER KEIN SIGNAL PROBLEM, sondern ein generelles. Neben dem Signal Iduna Treuebonus, gibt es diesen auch bei der Debeka. Auch die Axa, aber auch viele andere Versicherer nutzen solche Methoden und Spielchen und ja, die dürfen das. Ob das so gut ist, das entscheiden Sie bitte selbst. Genug Fakten, Zahlen und Wissen haben Sie ja nun.