So vermeiden Sie Probleme bei einem Wechsel

Eine Frage, die sich in den letzten Tagen im Live Chat häuft. Auch in diesem Jahr nähert sich der 30.09. und damit der letzte Kündigungstermin für die meisten Verträge in der privaten Krankenversicherung. Die Private Krankenversicherung kündigen, um dann ab dem neuen Jahr anderweitig versichert zu sein, birgt Risiken und sollte genau bedacht sein. Eine rein vorsorgliche Kündigung kann schädlich sein.

Während eine Kündigung in der gesetzlichen Krankenkasse risikolos möglich ist, stellen sich bei privat Krankenversicherten andere Fragen und Herausforderungen. Damit Sie hier nicht in die Falle tappen und sich großen Risiken Aussetzen, beschäftigen wir uns hier mit wichtigen Punkten. Insbesondere schauen wir uns in diesem Artikel an:

- wie die Kündigungsfristen sind

- wann Sie kündigen müssen

- wann und unter welchen Voraussetzungen die Kündigung wirksam wird

- welche Risiken bestehen bei einer vorsorglichen Kündigung

- gibt es Alternativen

Bei der privaten Krankenversicherung handelt es sich um einen Vertrag, welchen Sie mit Ihrem Versicherer geschlossen haben. Neben den Allgemeinen Versicherungsbedingungen gelten hier die gesetzlichen Grundlagen, so unter anderem das Versicherungsvertragsgesetz.

Private Krankenversicherung kündigen – welche Fristen gelten?

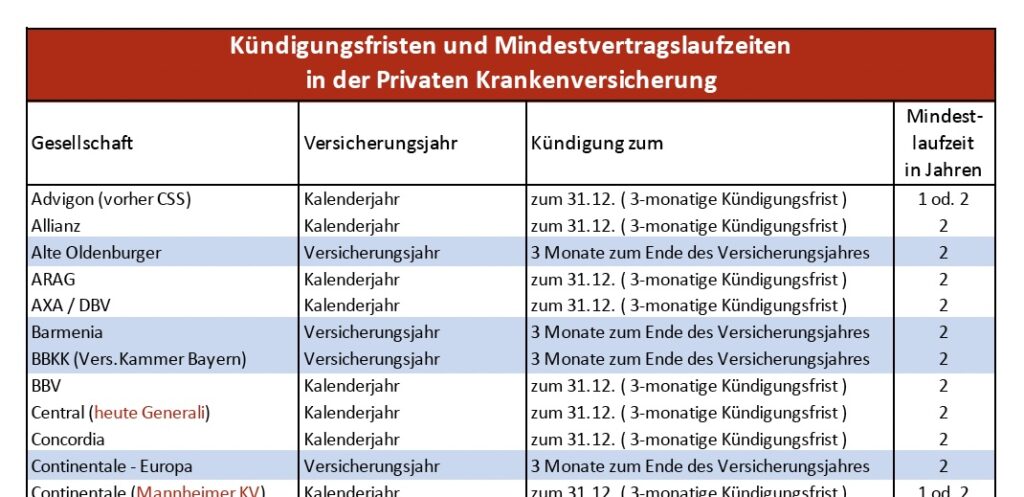

Generell gilt in der Privaten Krankenversicherung eine Frist von drei Monaten zum Ende des laufenden Versicherungsjahres. Dabei ist jedoch zu beachten, dass nicht bei allen Unternehmen das Versicherungsjahr auch dem Kalenderjahr entspricht.

So gelten in den meisten Verträgen der Alten Oldenburger, der Barmenia, der Versicherungskammer Bayern oder auch der Continentalen nicht das Kalenderjahr, sondern das Versicherungsjahr. Auch Versicherer wie die Debeka, Hallesche oder Inter und auch Signal Iduna oder Universa setzen nicht das Kalenderjahr an.

Möchten Sie einen solchen Vertrag daher wirksam kündigen, so ist dieses mit einer Frist von drei Monaten zum Ende des Versicherungsjahres möglich. Ein Beispiel?

Ihr Vertrag begann am 01. 04. 2018 und Sie möchten diesen kündigen. Dann muss die Kündigung bis drei Monate vor diesem Termin, also vor dem 01. 01. bei dem Unternehmen eingehen. Wären Sie nun aber bei der Continentalen versichert und möchten kündigen, so gilt eine Mindestvertragslaufzeit von 2 Jahren, erst danach können Sie kündigen. Bedeutet in unserem Fall:

Beginn war 01. 04. 2018, zwei Jahre Mindestlaufzeit enden am 01.04.2020 –> Kündigung also bis zum 31.12.2019 mit Wirksamwerden zum 01. 04. 2020.

Haben wir aber einen Versicherer bei dem Versicherungsjahr = Kalenderjahr ist, so ist es etwas anders. Nehmen wir auch hier einen:

Beginn am 01.04.2018 und eine Mindestvertragslaufzeit von 2 Jahren. Diese endet normalerweise am 01.04.2020. Durch die Tatsache der Kündigung zum Ende des Kalenderjahres, ist der Vertrag nun bei bis zum 30.09.2020 zu kündigen. Wirksam wird die Kündigung hier dann zum 31.12.2020.

Gibt es andere “besondere” Kündigungsmöglichkeiten?

Neben der ordentlichen Kündigung gibt es noch einige andere Gründe. So ist der

Eintritt der Versicherungspflicht/ Familienversicherung

ein solcher Grund. Dieser kann durch Arbeitslosigkeit (und dem Bezug von ALG I) oder auch durch eine Aufnahme einer nichtselbstständigen Tätigkeit unter der JAEG eintreten. Wer durch das Anheben der Grenze in 2020 unter diese rutscht, auch für den tritt unter Umständen Versicherungspflicht ein. Dabei beachten Sie bitte die besonderen Details, welche ich im Beitrag beschrieben habe.

Doch es gibt weitere Gründe.

Wegzug ins Ausland, Aufgabe des deutschen Wohnsitzes

Zu beachten ist hier, allein Herumreisen reicht nicht aus. Der Wohnsitz ist laut §193 VVG (welcher die Versicherungspflicht regelt) das zwingende Kriterium.

kann ein solcher Grund sein. Hier sind aber weitere Vorgaben zu beachten, welche sich nach dem Land richten. Viele Länder haben auch für Ausländer eine Versicherungspflicht, falls diese dort leben. Auch ohne Wohnsitz dort oder nur mit Zweit-/ Nebenswohnsitz. Beispiele sind die Schweiz, Großbritannien, Niederlande, Länder in Skandinavien etc.)

Ebenfalls gibt es auch im laufenden Vertragsverhältnis einen Grund, die

Beitragsanpassung, also eine Beitragserhöhung der Verträge

Ändert (erhöht) der Versicherer die Beiträge, so ergibt sich dadurch ein Sonderkündigungsrecht. In diesem Jahr (2021) betrifft das tatsächlich (soweit bekannt) recht wenige Verträge. Bei der größten Anzahl der Vollversicherten erwartet und keine Beitragsanpassung zum 01.01.2022.

Private Krankenversicherung kündigen – wann und unter welchen Voraussetzungen die Kündigung wirksam wird

Das größte Problem in solchen Fällen ist aber, dass den Versicherten die Voraussetzungen und nötigen Schritte nicht klar sind. Dabei hat sich vor einigen Jahren, mit Eintritt der Versicherungspflicht, einiges geändert. Eine wichtige Grundlage bildet die Versicherungspflicht. Dazu heißt es im Versicherungsvertragsgesetz. Maßgebend sind hier der §205 in Verbindung mit dem §193.

(…)

(6) Abweichend von den Absätzen 1 bis 5 kann der Versicherungsnehmer eine Versicherung, die eine Pflicht aus § 193 Abs. 3 Satz 1 erfüllt, nur dann kündigen, wenn er bei einem anderen Versicherer für die versicherte Person einen neuen Vertrag abschließt, der dieser Pflicht genügt. Die Kündigung wird nur wirksam, wenn der Versicherungsnehmer innerhalb von zwei Monaten nach der Kündigungserklärung nachweist, dass die versicherte Person bei einem neuen Versicherer ohne Unterbrechung versichert ist; liegt der Termin, zu dem die Kündigung ausgesprochen wurde, mehr als zwei Monate nach der Kündigungserklärung, muss der Nachweis bis zu diesem Termin erbracht werdenGesetz über den Versicherungsvertrag (Versicherungsvertragsgesetz – VVG)

§ 205 Kündigung des Versicherungsnehmers

und ergänzend heißt es dann im Absatz 3:

(…)

$ 193 Absatz 3 VVG

(3) Jede Person mit Wohnsitz im Inland ist verpflichtet, bei einem in Deutschland zum Geschäftsbetrieb zugelassenen Versicherungsunternehmen für sich selbst und für die von ihr gesetzlich vertretenen Personen, soweit diese nicht selbst Verträge abschließen können, eine Krankheitskostenversicherung, die mindestens eine Kostenerstattung für ambulante und stationäre Heilbehandlung umfasst und bei der die für tariflich vorgesehene Leistungen vereinbarten absoluten und prozentualen Selbstbehalte für ambulante und stationäre Heilbehandlung für jede zu versichernde Person auf eine betragsmäßige Auswirkung von kalenderjährlich 5.000 Euro begrenzt ist, abzuschließen und aufrechtzuerhalten; für Beihilfeberechtigte ergeben sich die möglichen Selbstbehalte durch eine sinngemäße Anwendung des durch den Beihilfesatz nicht gedeckten Vom-Hundert-Anteils auf den Höchstbetrag von 5.000 Euro. (…)

Das bedeutet, Sie müssen mehrere Punkte erfüllen:

- Private Krankenversicherung kündigen, aber rechtzeitig (3 Monate vor Ende des Vers.-/ Kalenderjahres)

- bis dahin eine Bestätigung der neuen Versicherung einreichen

Nur dann wird Ihre Kündigung auch wirksam und Sie können den Versicherer wechseln. Hierzu hat sich die Rechtsprechung auch klar positioniert. Mehr dazu finden Sie in den Beiträgen und Urteilen zur Folgeversicherung und dem Nachweis.

Private Krankenversicherung kündigen – Risiken

Jetzt ist es nicht mehr lang bis zum 30. September und einige kommen dann gern auf die Idee: “ich kündige einmal vorsorglich” und schaue dann weiter.

Während für gesetzlich versicherte Kunden die Kündigung einer GKV risikolos möglich ist, so sieht das in der PKV etwas anders aus. Die Kündigung ist zunächst eine einseitige Willenserklärung. Wer also seinem Vertragspartner (hier dem Versicherer) erklärt: “ich will kündigen”, der kann das natürlich tun. Die Vorgaben der Versicherungspflicht erstrecken sich aber nur auf die Leistungen im ambulanten und stationären Bereich. Dabei müssen wir hier genauer die Tarife unterscheiden.

Ich habe einen Kompakttarif (ambulant, stationär, Zahn in einem Tarif)

Besteht Ihre Krankenversicherung aus einem solchen Kompakttarif, also einem Tarif welcher Leistungen für ambulante, stationäre und zahnärztliche Leistungen enthält (zum Beispiel der AZP Tarif oder KVS der Hanse Merkur), dann ist nur eine Kündigung des kompletten Tarifs möglich. Reichen Sie hier die Folgeversicherungsbestätigung dann nicht ein, so wird auch diese Kündigung für alle (ambulant, stationär, Zahn) Teile NICHT wirksam. Ihr Risiko für die Kündigung ist also sehr begrenzt. (siehe Abschnitt “Kündigung zurückziehen”)

Ich habe einen Kompakttarif (ambulant + stationär in einem Tarif und einen Zahnbaustein)

Sind Sie aber zum Beispiel im AXA VITAL Tarif versichert und haben auch den Zahnbaustein ZPro versichert, so sieht das anders aus. Durch die Kündigung wird die Axa Ihnen diese vorsorglich für den VITAL bestätigen (Sie müssen ja noch einen Nachweis der Folgeversicherung erbringen), für den Zahnbaustein aber erfolgt die Bestätigung sofort, da dieser nicht der Pflicht unterliegt.

Damit ist die Kündigung für den Zahnbaustein zum Ablauf des Versicherungs-/ Kalenderjahres wirksam.

Ich habe einen Bausteintarif (einzelner Tarif für ambulant, stationär und Zahn)

Wer bei der Süddeutschen Krankenversicherung (SDK) oder zum Beispiel auch bei der Alten Oldenburger versichert ist, der hat so genannte Bausteintarife. Das erkennen Sie, wenn Sie einen ambulanten, einen stationären und einen Zahnbaustein haben. Auch wenn diese in einem Vertrag sind und nur eine Nummer haben, so unterliegen nicht alle Bausteine der Versicherungspflicht.

Heißt aber auch hier: Kündigen Sie den Gesamtvertrag, so müssen Sie (nur) für ambulant und Zahn einen neuen Schutz nachweisen und nur diese Kündigungsteile sind solange schwebend unwirksam. (bzw. richtiger: sie werden erst mit Nachweis der Folgeversicherung wirksam.

Krankentagegeld

Ebenfalls problematisch sind damit hohe Krankentagegelder, wie diese bei Angestellten mit Einkommen über der Jahresarbeitentgeltgrenze durchaus üblich sind. Nehmen wir auch hier eine Kündigung an, welche der Versicherer schnell bestätigt. Vielleicht auch deshalb, weil Sie Vorerkrankungen haben und er durchaus “froh ist”, das Risiko los zu werden. In der gesetzlichen Krankenversicherung existiert (aufgrund der Beitragsbemessungsgrenze) eine Begrenzung des Krankentagegeldes. Die Berechnung finden Sie unter dem Punkt Krankentagegeld.

Alle Teile des Versicherungsschutzes, welche somit nicht der Pflicht unterliegen, werden daher sofort gekündigt. Auch Bausteine zur Pflegeergänzung, Beitragsentlastung, Kurtagegelder, Krankenhaustagegeld, Optionen oder Auslandsbausteine. Nur die, die der Pflicht genügen müssen, sind unter dem Vorbehalt des Nachweises der Folgeversicherung.

Dann ziehe ich meine Kündigung zurück?

und genau hier beginnt das Problem. Eine Kündigung ist, als einseitige Willenserklärung, dann wirksam. Möchten Sie hier Ihre Meinung ändern und doch bei dem alten Unternehmen bleiben, so ist das Ihr gutes Recht. Aber:

- der Versicherer muss einer Rücknahme zustimmen (Ausnahme: Versicherungspflichtbausteine)

- der Versicherer kann einen neuen Antrag und neue Gesundheitsangaben verlangen

- er führt eine neue Risikoprüfung durch

- er bewertet ggf. alles was er aus dem Vertragsverlauf weiß

Das bedeutet auch: Selbst das, was in dem neuen Antrag nicht mehr anzugeben wäre (da die Fristen vorbei sind), selbst das kann der Versicherer hier berücksichtigen. Hatten Sie vor 8 Jahren eine Krebserkrankung und nun müssen Sie nur noch 5 Jahre rückwirkend angeben, so mag das für andere Unternehmen stimmen. Der eigene Versicherer wird diese Information natürlich verwerten.

Kündigung möglich – aber bitte überlegt!

Wenn Sie also die Absicht haben noch vor dem 30. September zu kündigen, dann sollten Sie das überlegt tun. Gelingt es Ihnen nicht einen neuen Schutz zu erhalten und diesen auch final beantragen zu können, so überlegen Sie sich eine Kündigung (also eine vorsorgliche) bitte gut. Natürlich können Sie die Private Krankenversicherung kündigen, aber seien Sie sich der Risiken bewusst und der schlechteren Rückkehrmöglichkeiten.

Zu oft werden schnell neue Verträge geschlossen und alte beendet und das, ohne die Risiken zu kennen. Auch das Risiko von zwei Verträgen beachten Sie bitte.

Vordrucke für eine Kündigung habe ich Ihnen im Downloadbereich unter “Kündigungsvordrucke” zusammengestellt. Aber wie gesagt, lassen Sie sich beraten und überlegen genau.

Ein Hinweis noch: Auch eine Familienversicherung beim Partner in der GKV löst eine Sonderkündigung der PKV aus. Da die für die Familienversicherung die Rechte der versicherungspflichtigen Versicherung gelten. Momentan nutzen dutzende Selbständige über 55J dieses Schlupfloch, welche ihre Selbstständigkeit eh beenden wollen. Einzige Voraussetzung: Das Gesamteinkommen darf pro Monat nicht 445 Euro übersteigen. Mit dem Sparerfreibetrag in Höhe von 801 Euro pro Jahr liegt das Höchsteinkommen aktuell bei jährlich 6.141 Euro. Ist man einmal in der GKV Familienversicherung, kann man problemlos wieder hinzuverdienen. Dann greift die obligatorische Anschlussversicherung und man wird richtiges Mitglied in der GKV. So kann man die PKV dauerhaft verlassen. Die Frage ist, wie lange der Gesetzgeber dies noch erlaubt.