Update: Neun Gründe gegen die BU, schreibt das Handelsblatt nun… aber:

Handelsblatt zur Berufsunfähigkeit Teil 3 mit neuen Gründen gegen die Absicherung, die meist keine sind

Was unterscheidet uns noch von anderen Lebewesen? Der Mensch ist lernfähig, sollte man meinen. Leider scheint das irgendwie nicht so richtig ausgeprägt zu sein. oder wie kommt es sonst, das nach dem Desaster gestern, Sie erinnern sich?

Presse: Handelsblatt rät von Berufsunfähigkeitsversicherung ab und muss dafür nicht gerade stehen

es heute ohne jedweden Lerneffekt weitergeht?

Zur “Ehrenrettung” muss man anführen, der Autor Patrick Große (22) ist Student der Journalistik an der TU Dortmund und schreibt so nebenbei beim Handelsblatt Ableger Orange, dem Magazin für Jugendliche. Von Versicherungen hat er leider so gar keine Ahnung und noch viel schlimmer, auch Daten, Fakten und weitere Infos kann er entweder nicht recherchieren (sollte er aber als Journalist) oder auch Zitate und Aussagen nicht in einen sinnvollen Kontext bringen.

Viel schlimmer finde ich aber: Es muss doch im Hause Handelsblatt oder bei Orange irgendjemanden geben, der sich solche Texte und die Aussagen darin zumindest noch einmal anschaut, zumindest nachdem es gestern mehr als einen Kommentar gab, nicht nur auf Facebook, auch hier im Blog.

Doch schauen wir uns die falschen und irreführenden Aussagen einmal an, denn so kann man dieses unmöglich stehen lassen. Junge Menschen werden verunsichert, bekommen falsche Fakten geliefert und treffen daraufhin vielleicht Entscheidungen die diese nie mehr korrigieren können. Haftet das Handelsblatt oder seine Redakteure für solche Aussagen oder ist das einfach “Presse-Unsinn” den man sowieso nicht glauben mag? Hier zumindest wäre der Begriff “Lügenpresse” nicht so weit weg.

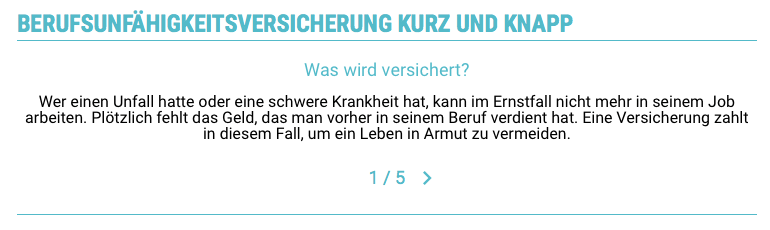

Unter dem Stichwort “Berufsunfähigkeit kurz und knapp” startet Orange nun einen zweiten Artikel.

Neben einleitenden Sätzen und dem Hinweis auf die Diskussion bei Facebook (hier bei Facebook unter dem Beitrag als Kommentare nachzulesen) folgen dann die “Kurz und Knapp Fakten zur BU”. Leider weiss ich nicht mehr ob ich lachen oder weinen soll nach diesem neuerlichen Unsinn. Aber schauen wir uns die Punkte noch einmal im Detail an.

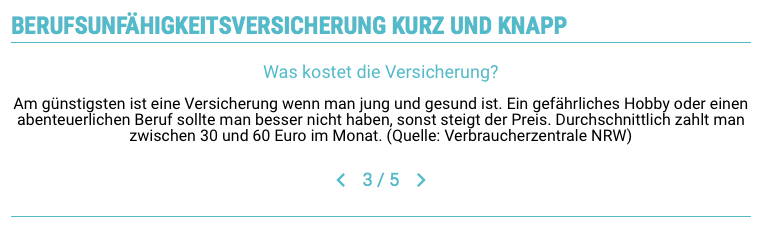

Fehler 1: Junge Leute bekommen nur maximal 750 Euro

Woher auch immer diese Aussage stammt, ich kann mir kaum vorstellen, das diese von der Verbraucherzentrale NRW so kam. In der privaten Versicherung ist es nämlich so, die Rente entspricht dem was versichert wurde. Richtig wäre, eine Versicherung für das Risiko der Berufsunfähigkeit kann Höchstgrenzen festlegen. So gibt es sicherlich Versicherer welche hier 750 Euro monatlich als Höchstgrenze haben, gerade in so genannten rabattierten Startpolicen. Diese enthalten jedoch meist Optionen zur Erhöhung bei Berufseinstieg, Studium, Studienabschluss, Eintritt in das Berufsleben, Beginn der Ausbildung oder vieles mehr. Richtig ist aber auch, schon Schüler können eine monatliche Rente von 1.000 Euro als Risiko gegen Berufsunfähigkeit versichern.

Hier gelten andere Regeln, wird doch hier während der schulischen Ausbildung eher eine Schulunfähigkeit geprüft. Aber auch hier sind die 1.000 Euro Rente schon versicherbar. Studenten haben kein Problem einen Anbieter zu finden der auch 1.500 Euro mit den passenden Nachversicherungsoptionen anbietet und versichert.

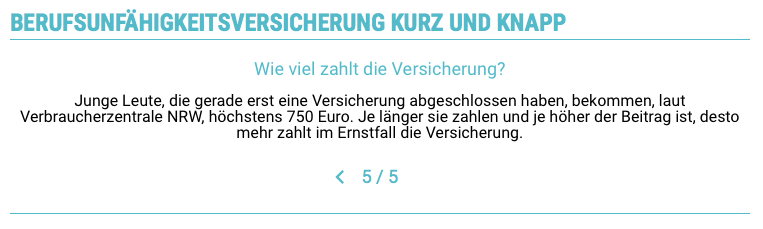

Fehler 2: Leistungen aus der gesetzlichen Rentenkasse bei BU

Auch hier empfehle ich einen Blick in das zuständige Sozialgesetzbuch. Hier finden sich die entsprechenden Regelungen für eine Leistung aus der gesetzlichen Rentenversicherung, welche jedoch niemals eine Berufsunfähigkeitsrente ist. (Ausgenommen sind Menschen mit einem Geburtsdatum vor dem 1.1.1961, aber die sind wahrscheinlich nicht die Zielgruppe von Orange by Handelsblatt und schon gar nicht mehr Jugendliche). Die gesetzliche Rentenversicherung kennt keine Leistung bei BU (=Berufsunfähigkeit) sondern nur bei EU (=Erwerbsunfähigkeit) und hier eine gestaffelte Erwerbsminderungsrente. Dort geht es aber gerade nicht darum ob ich den BERUF noch ausüben kann, sondern um die Frage ob ich IRGENDEINE Erwerbstätigkeit noch ausüben kann. Weiterhin wird geprüft ob dieses noch mind. 6 Std. machbar ist, dann gibt es gar nix, oder nur 3-6 Std. dann reicht es für die halbe Erwerbsminderungsrente.

Lieber Patrick Große, Liebes Handelsblatt. Von angehenden Journalisten erwarte ich zumindest eine Recherche und die Bedienung von Google als Recherchetool. Schon die einfachen Suchbegriffe reichen um auf die Seite der Deutschen Rentenversicherung zu kommen. Dort finden wir dann folgende wichtige Informationen zur Erwerbsminderungsrente.

Voraussetzungen für eine Erwerbsminderungsrente

Sie sind in Folge von Krankheit oder Unfall nicht mehr in der Lage, mehr als sechs Stunden am Tag zu arbeiten, können Sie Anspruch auf eine Erwerbsminderungsrente haben. Dafür gibt es zwei Voraussetzungen:

- – Nachgewiesene medizinische Notwendigkeit

Aus ärztlichen Unterlagen oder Gutachten geht eindeutig hervor, dass Sie in Ihrem oder einem anderen Beruf nicht mehr als sechs Stunden täglich arbeiten können.

Erfüllung der Mindestversicherungszeiten

- – Sie sind mindestens fünf Jahre versichert und haben in den letzten fünf Jahren mindestens drei Jahre Pflichtbeiträge bezahlt. Wichtig für Familien: Kindererziehungszeiten zählen als Pflichtbeitragszeiten.

Gut, bei Schülern, Studenten oder auch Auszubildenden, also Ihrer Zielgruppe liebes Orange Team, ist das eher nicht so. Auch der Autor dürfte mit 22 und als Student wohl eher nicht in der Situation sein solche Beitragszeiten zu erfüllen.

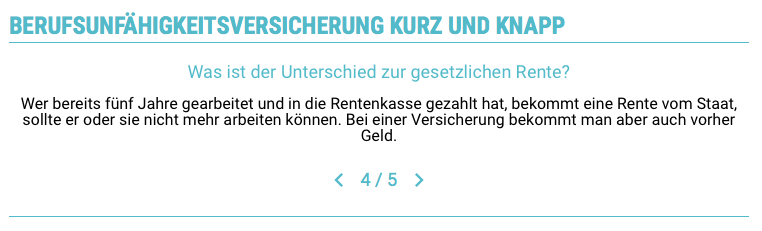

Fehler 3: Eintrittsalter und Beiträge

Wurde nicht gestern in dem Artikel noch davon abgeraten, wenn der Beruf nicht gefährlich sei? Hobbys wie Reiten, Skaten, Skifahren, Snowboarden oder sonstige Sportarten macht man aber nach Eurer Auffassung auch eher im Rentenalter? Wie sonst ist es zu erklären, dass Ihr gestern noch davon abgeraten habt? Nur für Euch und Eure Leser: Ist der Abschluss einmal erfolgt und kommen DANACH Sportarten, Hobbys und andere Beschäftigungen dazu, so sind diese eben gerade nicht extra zu versichern, sondern auch bei dem bestehenden Schutz (ausgenommen vertragliche Ausschlüsse) enthalten. Das ist eben gerade der Grund einen solchen Schutz früh und vielleicht vor dem Beginn solcher “gefährlichen” Hobbys zu beantragen. Der Preis den Ihr hier nennt ist durchaus OK, auch wenn die Spanne sicherlich etwas größer gefasst werden sollte. Sowohl nach unten (mit Startoptionen) als auch darüber (mit hochwertigem Schutz, vielen Leistungen und vielleicht einer Pflegeoption) ist zu rechnen. Das ist aber eben von dem persönlichen Bedarf abhängig.

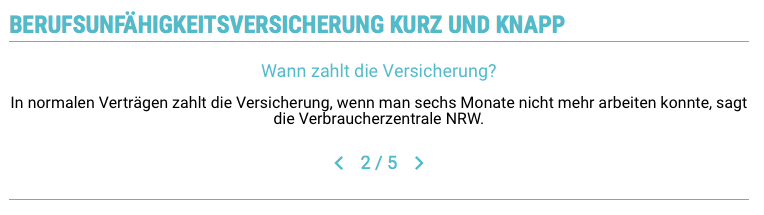

Fehler 4: Leistungen erst wenn man sechs Monate nicht arbeiten konnte

Auch eine etwas knappe Aussage, auch hier kann ich mir nicht vorstellen diese so bei der Verbraucherzentrale gelesen zu haben. Richtig ist, bei den meisten Verträgen löst auch eine in der Vergangenheit bestandene Berufsunfähigkeit über sechs Monate eine Leistung aus, wenn diese bedingungsgemäß vorlag. Dennoch gelten weitere Voraussetzungen. Auch kann es ungeachtet der sechs Monate schon eine Leistung geben. Sei es durch eine vorzeitige Leistung aufgrund der Klausel Arbeitsunfähigkeit (hier die Details zur AU Regelung in BU Policen nachlesen) oder sonstige vereinfachende Leistungsvoraussetungen gelten. In einer Klassenarbeit (die sind ja noch nicht so lange her, oder?) wäre es aber zumindest ein halber Punkt für die Beantwortung dieser Frage.

Dieses ist die erste richtige und auch die einzig korrekte Aussage in dem ganzen Artikel. Ja, die BU Absicherung ist genau dafür da ein Arbeitseinkommen zu ersetzen. OK, nicht ganz. Diese ersetzt bei einem Schüler, Studenten oder Azubi auch das darüber hinausgehende, wenn es denn versichert ist. Auch wenn der Azubi nur 500 Euro Ausbildungsvergütung bekommt und bedingungsgemäß erkrankt bekommt er die versicherte Rente. Diese kann mit eintausend Euro durchaus darüber liegen. Studenten haben meist kein Einkommen. Versichern diese aber 1.500 Euro und können dann nicht mehr arbeiten, also gar nicht anfangen, so besteht auch hier der Schutz für die versicherte Rente.

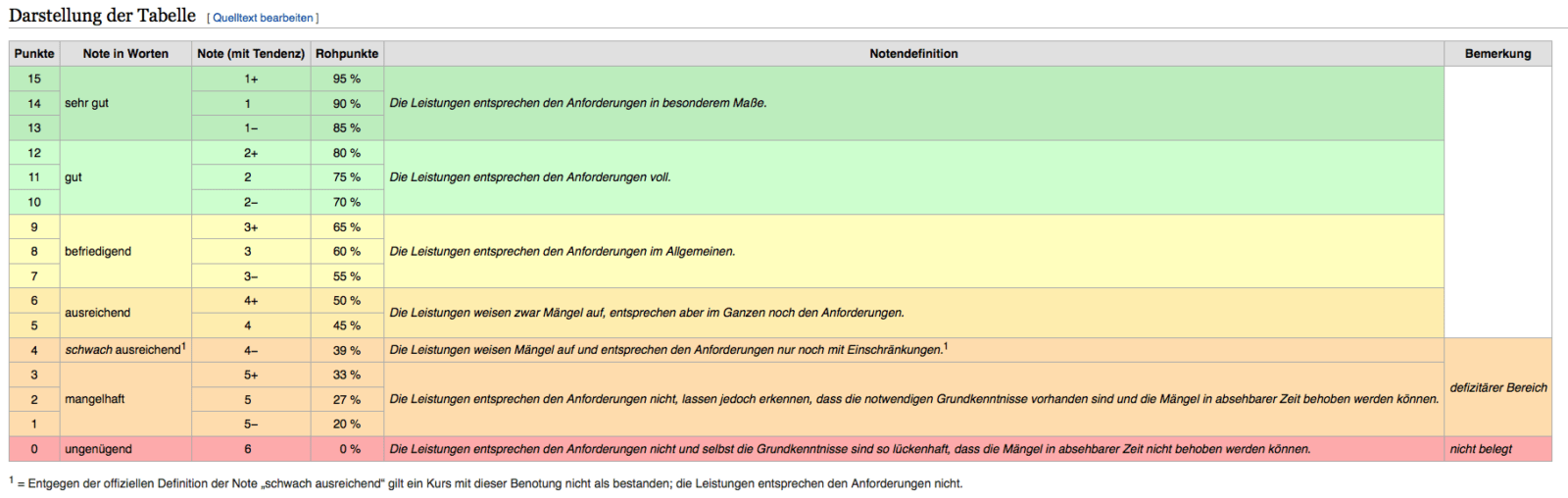

OK, ich gebe zu, das hätte ein Zusatzpunkt werden können. Fassen wir also zusammen. Von fünf (VON EUCH) selbst gewählten Fakten zur BU mit in Summe fünf Punkten schafft Ihr es ernsthaft 1,5 Punkte zu bekommen. Bleiben wir mal bei den Schulnoten. Von maximal 5 erreichbaren Punkten habt Ihr im 2. Artikel Eurer BU Reihe also 1,5 Punkte bekommen. Daraus ergeben sich also 30% Leistung. Klicken wir uns mal durch Google und landen auf Wikipedia (Klick auf das Bild bringt den ganzen Artikel) so wären das in der Bewertung…

Die Bewertung

Müsste jemand Euren Text zur BU also rein fachlich bewerten, käme er wohl auf eine mangelhafte Leistung, also Note 5, Setzen! Selbst wohlwollend hochgerechnet (die Tabelle geht ja von max. 15 Punkten aus, in unserem Beispiel haben wir nur 1,5 von 5, wären wir nur bei 4,5 Punkten und damit bei einer (schwach) ausreichenden Leistung. Aber eine ausreichende Leistung sollte für ein Jugendmagazin des Handelsblattes nicht das Ziel sein, oder?

Als ich noch zur Schule ging musste ich Berichtigungen machen, also empfehle ich Euch ein bisschen Lektüre einschlägiger Literatur, oder lest einfach auf der Seite meiner Kollegen oder hier bei mir. In verschiedene Blogbeiträgen und auch allen anderen Erklärungen zur BU findet Ihr Hilfe. Ich schaue mir die Berichtigung gern an 🙂

Einen groben Fehler habt Ihr ja schon nach meinem Tweet heute morgen korrigiert.

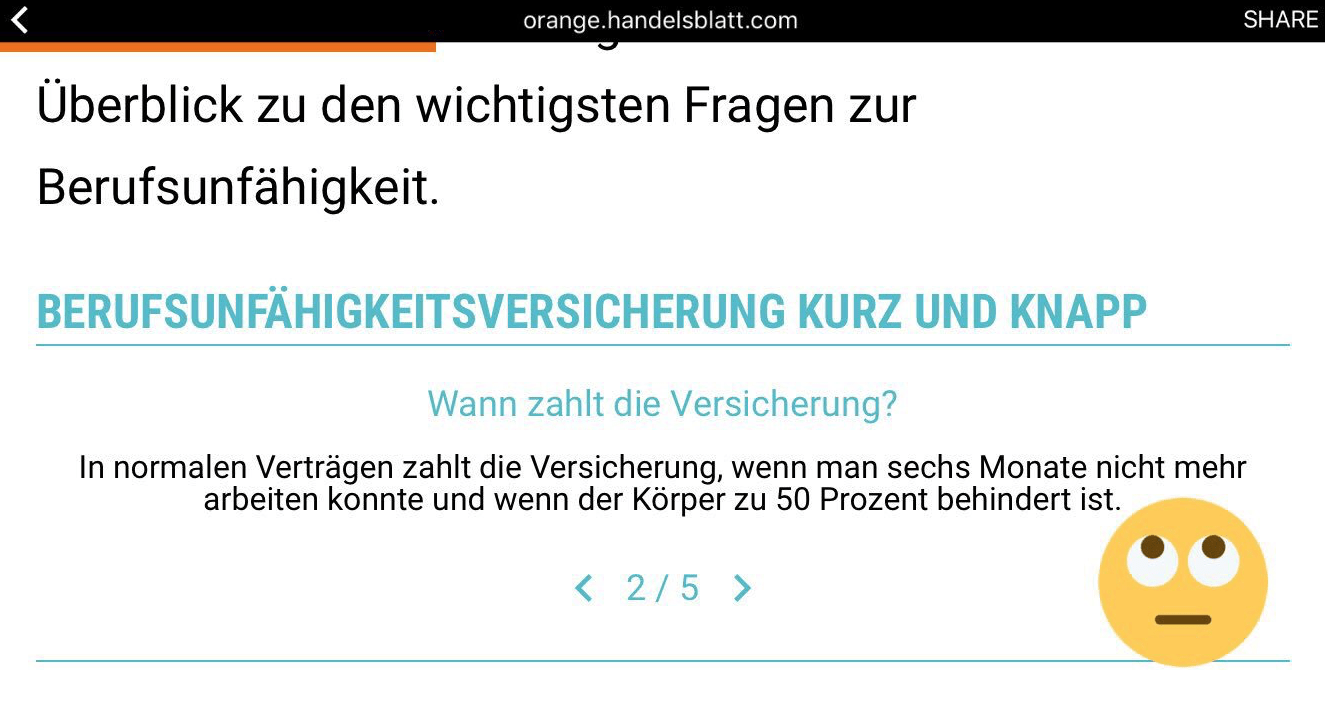

Fehler 5 zu den 50% Behinderung

Die Aussage, die Versicherung zahlt nur “wenn der Körper zu 50% behindert ist” steht nun unter Punkt 2 nicht mehr, heute Morgen war das noch so. Schaut mal hier:

Und eine Bitte habe ich noch. Bevor Ihr zukünftig wieder solchen Unsinn irgendwo aufschnappt und dann auch noch verbreitet, fragt doch bitte nicht nur jemanden der es wissen sollte, sondern lasst den fertigen Artikel auch gegenlesen. Es bringt ja wenig Fakten genannt zu bekommen und die dann in einem falschen Kontext zu nennen, dann werden diese nämlich auch falsch. DANKE!

Weitere Lektüre: