Auch wenn in der Vergangenheit bereits zum Thema “Höhere Lohnsteuer nach PKV Wechsel” geschrieben habe, anscheinend wird immer noch in der Beratung genau das nicht erzählt. So ist es durchaus nach einigen Jahren an der Zeit, einiges zu aktualisieren und weitere Informationen zu ergänzen.

Wenden Sie sich daher an Ihren Steuerberater, wenn es um Ihre individuelle Sitiation geht. Hier geht es um eine allgemeine Schilderung der Auswirkungen und Entwicklungen, KEINE individuelle Steuerberatung. Diese muss, kann und darf nur Ihr Steuerberater erbringen.

Leider scheint in vielen Beratungen so einiges unterzugehen, schließlich möchte der Berater nicht abschrecken. Warum Sie mit einer PKV bzw. einem Wechsel in eine solche kein Geld sparen, niemals nie, das habe ich bereits in vielen Beiträgen erklärt. Doch eine Anfrage im Live Chat heute morgen, erinnerte mich wieder an mein offenes ToDo. Woher kommt denn eine solche Erhöhung und warum wird aus einer vermeintlichen Ersparnis am Ende sogar ein höherer Beitrag bzw. ein geringeres Nettoeinkommen?

Höhere Lohnsteuer nach PKV Wechsel durch geringere Basisbeiträge

Das hat recht einfach zu erklärende Gründe, diese und die Grundlagen einer solchen “Verschiebung des Einkommens” schauen wir uns hiermit einmal genauer an. Dabei klären wir einmal folgende Fragen:

- Wie kommt es zu einem geringeren Netto nach dem PKV Wechsel?

- Warum ist meine Lohnsteuer nun höher, obwohl ich den Top Tarif versichert habe?

- Ändert sich das wieder?

- Wie kann ich das “Steuerproblem” verhindern?

Höhere Lohnsteuer nach PKV Wechsel – wie kommt es zu einem geringeren Netto nach dem PKV Wechsel?

Oft wird es zunächst gar nicht direkt bemerkt. Der Wechsel ist vollzogen, die private Krankenversicherung hat Bescheinigungen geschickt und Sie haben lustig Unterlagen versandt (wie hier beschrieben) und dann, dann kommt die erste Gehaltsabrechnung.

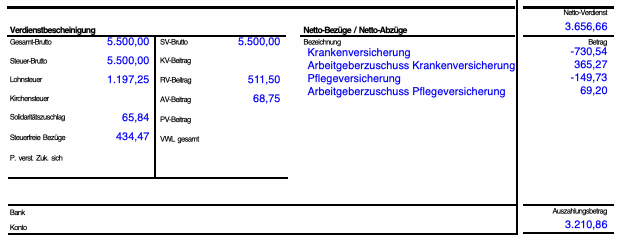

Um uns die Zahlen einmal etwas genauer anzusehen, nehmen wir einen Musterkunden als Beispiel. Konkret Zahlen und Fakten helfen uns hier, um das komplexe Thema zu verstehen und nicht nur in der Theorie “im Dunkeln” zu tappen. Unser Kunde ist 35 Jahre alt, hat ein Bruttoeinkommen von 5.500 € (und zur Vereinfachung auch nur 12 Gehälter). Dabei ist er (noch) Kinderlos, in keiner Kirche und zahlt in der Steuerklasse 1 als lediger seine Steuern.

Zunächst ist es einmal wichtig eine Grundlage zu haben, diese bildet die bisherige Mitgliedschaft in der GKV (hier die DAK als bundesweite Kasse, mit 1,5% Zusatzbeitrag.) Von seinem Bruttogehalt bleiben nach Abzug aller Kosten 3.210,86 € übrig. Denn natürlich sind die Krankenversicherung und die Lohnsteuer nicht die einzigen, welche auch etwas vom “Kuchen” abbekommen möchten.

Wichtige Eckdaten aus der Abrechnung sind für uns:

Lohnsteuer: 1.197,25 €

Solidaritätszuschlag: 65,84 €

und ein verbleibendes Netto nach Krankenversicherung von 3.210,86 €

Zu beachten hier aber, es sind keinerlei Zusatzversicherungen enthalten. Würde unsere Kunde aber solche zur Erhöhung der Leistungen abschließen (und damit ambulant, stationär, zahnärztlich und das Krankentagegeld -auf 120 €- aufstocken, so kämen hier gut 70-90 € dazu, bei Kostenerstattungstarifen noch mehr.

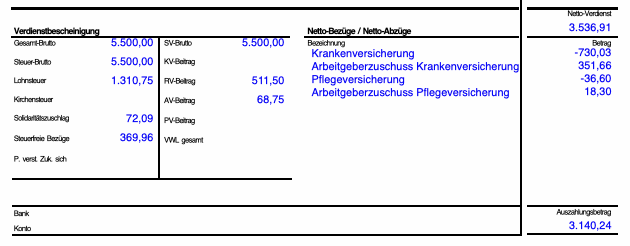

Diese Daten nehmen wir aber als Eckdaten, um von hieraus den Wechsel in die PKV zu betrachten und uns dann dort die Zahlen anzusehen. Dazu habe ich mir zwei Tarife herausgesucht und zwei Modelle. Einmal einen sehr leistungsfähigen Tarif mit einem höheren Beitrag, mit dem beginnen wir auch:

Der Tarif stellt einen “Premiumtarif” dar. Auch wenn ich den Begriff nicht mag, er beschreibt Tarife mit sehr hohen Leistungsansprüchen. Als Beispiel und wirklich nur sehr vereinfacht sind daher im Tarif Leistungen enthalten, wie zum Beispiel:

- Einbettzimmer

- Wahlleistung Chefarzt/ Privatarzt

- Weltgeltung- Zahnersatzleistungen >= 90%

- Honorare über der Gebührenordnung und deren Höchstsätzen

- 120 € pro Tag Krankengeld- Heilpraktiker, Naturheilkunde und viele mehr

Der Beitrag zur Krankenversicherung liegt hier bis auf wenige Cent bei dem Betrag, der auch für die gesetzliche Krankenkasse angefallen ist und ist somit recht gut vergleichbar. Dabei sind die Leistungen natürlich unterschiedlich, wie eben bereits geschrieben. Der Beitrag für die PFLEGEPFLICHT jedoch liegt bei unserem Musterkunden bei knapp einem Viertel des Beitrages der gesetzlichen Pflegepflicht, obwohl die Leistungen identisch sind.

Doch auch wenn diese Zahlen somit im KV Bereich fast identisch sind und für die Pflegepflichtversicherung sogar 113 € monatlich weniger abgezogen werden (vor AG Anteil), so sinkt das Nettoeinkommen von 3.210 € auf 3.140 € (also um 70 € monatlich).

Doch wie kommt der geringere Nettolohn nun zustande? Schauen Sie einmal genauer auf die Aufstellung der Abrechnung. Dort finden Sie zwei Positionen, welche deutlich angestiegen sind.

Lohnsteuer: 1.310,75 € (statt 1.197,25 €, also +113,50 €)

Solidaritätszuschlag: 72,09 € (statt 65,84 €, also +6,25 €)

und ein verbleibendes Netto nach Krankenversicherung von 3.140,24 € (statt 3.210,86 €, also minus 70,62 €)

Aus der Summe all dieser Beträge und der reduzierten Pflegepflichtversicherung verbleibt damit am Ende ein Minus von 70 € monatlich. Dabei sind Faktoren wie eine Beitragsrückerstattung, höhere Leistungen und dergleichen auch hier nicht berücksichtigt. Vorhin bei der GKV haben wie die Zusatzversicherungen ja auch nicht berücksichtigt.

Warum ist meine Lohnsteuer nun höher, obwohl ich den Top Tarif versichert habe?

Das ist die Frage aller Fragen, denn die Beiträge sind doch hier sogar fast auf den Cent genau gleich. Dennoch gibt es einen Unterschied. Wie sagte einmal einer der Professoren so schön. “Ein Blick ins Gesetz erleichtert die Rechtsfindung.” und in diesem Fall hilft und ein Blick in das Einkommensteuergesetz, genauer hier der Paragraph 10.

Einkommensteuergesetz (EStG)

§ 10

(1) Sonderausgaben sind die folgenden Aufwendungen, wenn sie weder Betriebsausgaben noch Werbungskosten sind oder wie Betriebsausgaben oder Werbungskosten behandelt werden:Beiträge zu a)

(…) 2 Für Beiträge zur gesetzlichen Krankenversicherung sind dies die nach dem Dritten Titel des Ersten Abschnitts des Achten Kapitels des Fünften Buches Sozialgesetzbuch oder die nach dem Sechsten Abschnitt des Zweiten Gesetzes über die Krankenversicherung der Landwirte festgesetzten Beiträge.3 Für Beiträge zu einer privaten Krankenversicherung sind dies die Beitragsanteile, die auf Vertragsleistungen entfallen, die, mit Ausnahme der auf das Krankengeld entfallenden Beitragsanteile, in Art, Umfang und Höhe den Leistungen nach dem Dritten Kapitel des Fünften Buches Sozialgesetzbuch vergleichbar sind;

(…) 4 Wenn sich aus den Krankenversicherungsbeiträgen nach Satz 2 ein Anspruch auf Krankengeld oder ein Anspruch auf eine Leistung, die anstelle von Krankengeld gewährt wird, ergeben kann, ist der jeweilige Beitrag um 4 Prozent zu vermindern;

So, sind wir nun schlauer? Ja, sind wird. Denn:

Für einen Versicherten in der gesetzlichen Krankenkasse sind die Beiträge vollständig, bis auf die 4% für das Krankengeld, anrechenbar.

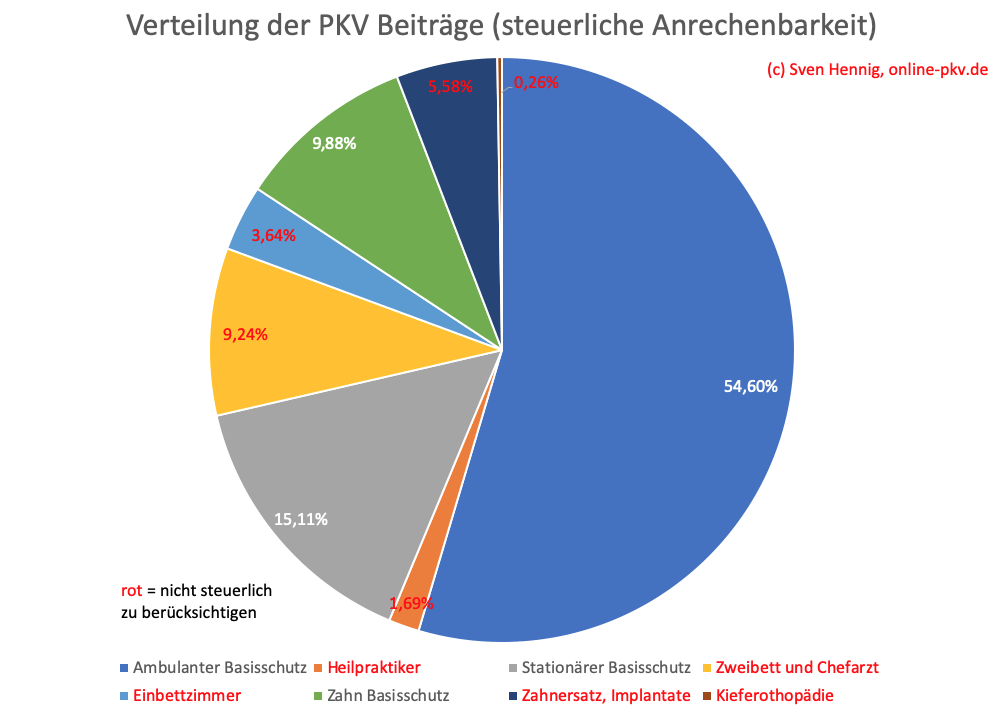

Für einen Versicherten in der Privaten Krankenversicherung müssen wir jedoch den Beitrag hier “zerpflücken”. Anhand (fiktiver, aber nicht unrealistischer) Zahlen machen wir das dann auch einmal. So zerlegen wir die 100% des Beitrages der privaten Krankenversicherung (ohne das Krankentaggeld) wie folgt:

Hier ist nun schnell zu erkennen, was noch zur Anrechnung übrig bleibt. Von den Beitragsanteilen sind nur die drei Elemente mit dem Basisschutz zu berücksichtigen, also 54,60% + 9,88% und 15,11%. In Summe ergibt dieses also 79,59% des gezahlten Beitrages. Nur dieser “Basisanteil” ist für die Minderung der Steuer relevant.

Damit werden, wenn wir bei den Beiträgen aus unseren Beispielen bleiben, bei der GKV 730,54 € abzüglich 4% für das Krankentagegeld = 701,34 € anrechenbar und finden Berücksichtigung. Unser privat Versicherter Kunde jedoch, der hat folgende Rechnung:

Beitrag zur PKV von 730,03 € minus 61,20 € für das Krankentagegeld = 668,83 €

von diesem Betrag sind nun die oben ermittelten 79,59% anzurechnen, also 532,21 €

Und auch hier wäre noch der AG Zuschuss zu berücksichtigen.

Obwohl also der GKV und der PKV Versicherte fast gleiche Zahlbeiträge haben, sind einmal 701 € und einmal nur 532 € anrechenbar.

Der Hintergrund ist durchaus verständlich. Der Gesetzgeber möchte natürlich nur die Leistungen berücksichtigen und begünstigen, welche allen zustehen. Klar kann auch der GKV Versicherte Kunde weitere Leistungen im Rahmen von Zusatzversicherungen (ohne entsprechende Anrechnung bei der Lohnsteuer) berücksichtigen und damit ist es wieder ausgeglichen.

Hätte ein PKV Tarif nun keine Leistungen für Heilpraktiker, keine Ein- oder Zweibettzimmer oder keine besonderen Leistungen, so wäre dieser dann auch zu einem höheren Prozentsatz anrechenbar.

Höhere Lohnsteuer durch PKV Wechsel – ändert sich das am Jahresende?

Im Rahmen der Einkommenssteuererklärung sind am Jahresende zudem alle anderen Beträge und auch Erstattungen anzugeben. Benommen Sie also zum Beispiel Leistungen zurück, so mindern diese nochmals den steuerlichen Aufwand. So kann zum Beispiel die

- Bonuszahlung im Tarif Hallesche NK Bonus

- eine Pauschalleistung wie in den Tarifen ASZG oder AZP Pro Fit der Hanse Merkur

- oder auch eine andere Vergütung, Bonusleistung oder Beitragsrückerstattung

einen solchen negativen Effekt haben. Daher sind hier neben Gedankenspielen auch Gespräche mit dem Steuerberater sinnvoll. Gerade bei Versicherten mit hohem oder höheren Steuersätzen kann ein Einreichen selbst weniger Rechnungen sinnvoll sein. So verlieren Sie im Zweifel zwar die Beitragsrückerstattung, aber der steuerliche Effekt kann durchaus höher sein. Daher ist eine pauschale und einfache Aussage “Ab welchem Betrag soll ich meine Rechnungen einreichen” nicht (mehr) möglich. Vor 2010 sah das anders aus.

Wie kann ich das “Steuerproblem” verhindern?

Neben dem nun ausführlich erklärten steuerlichen Effekt, gibt es aber noch den Arbeitgeberzuschuss und die Tarifleistungen. Daher sollte keineswegs die Steuer oder eine gestiegene Lohnsteuer den Ausschlag für oder gegen einen Tarif geben. Aber: Es spielt eine Rolle!

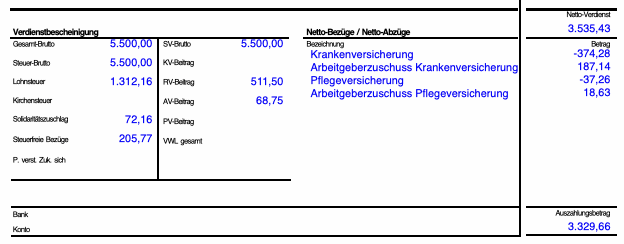

Auch der Arbeitgeberzuschuss spielt hier eine Rolle. Nehmen wir zum Vergleich noch einen “besonderen Tarif”, den COMFORT der Continentalen. Dieser Tarif hat eine so genannte fallgebundene (und unkalkulierbare) Selbstbeteiligung, ist aber billig.

In unserem Beispiel liegt der Beitrag hier unter 400 €. Dadurch sinkt aber auch der Zuschuss des Arbeitgebers auf einen geringen Betrag von hier 187 €. Über die RISIKEN der fallbezogenen Selbstbeteiligung im Tarif COMFORT der Continentalen habe ich bereits in anderen Beiträgen geschrieben.

Doch für unseren Fall bedeutet dieses, ein höheres Nettoeinkommen. Dabei gut zu sehen, die Lohnsteuer ist sogar noch ein klein wenig höher im Vergleich zu dem TopTarif, aber durch den geringen Beitrag ergibt sich dennoch ein Nettoeinkommen, welches über dem der GKV liegt.

Höhere Lohnsteuer durch PKV Wechsel – die richtige Gestaltung macht es aus

Am Ende ist es wie überall. Es gibt gar kein richtig oder falsch, es gibt aber Beratungsbedarf und damit eine Aufklärung zu dem Thema PKV und Steuer. Dieses sollte in den ersten Analysen / Vorschlägen angesprochen werden. Daher finden meine Mandanten solche Informationen auch in der ersten E-Mail, welche sich mit Tarifen und Analysen beschäftigt und damit auch diesen Punkt zum Nachlesen.

Es ist niemals gut, wenn es im Nachhinein eine Überraschung gibt mit der nicht gerechnet wurde. Zurück zu unserem Fall aus dem Chat…

Können sie mir das erklären?

Ja, kann ich und habe ich mit diesem Beitrag dann auch detailliert getan. Obwohl hier also ein Wechsel in die PKV erfolgte und der Beitrag ca. 80 € unter der GKV liegt, dennoch ist das ausgezahlte Nettoeinkommen am Ende geringer.

Grund: Das Finanzamt, oder besser das Einkommensteuergesetz.

Hallo Herr Hennig,

vielen Dank für Ihren Hinweis, den man als Vermittler aufgrund der Seltenheit in neuen PKV Vermittlungen gar nicht mehr auf dem Schirm hat.

Allerdings versuche ich schon immer:

a) für den Mitarbeiter beim AG den vollen AG-Zuschuss herauszuholen, denn warum soll der AG bei privat Versicherten Beiträge sparen, und u.U. sogar den Mitarbeiter per besserer Versorgung nach krankheitsfall schneller zurückhaben?

b) ist natürlich ein Zusatzversicherung zur GKV auch nicht absetzbar, somit sind die 80% schon o.k.

c) am Ende ist PKV kein Beitragsmodell (in Ausnahme Single und gesund, ein Leben lang) sondern bietet – wie wir wissen – eine Behandlung außerhalb Kassenbudget und hat auch Alterungsrückstellungen

d) PKV sollte nicht über Preis verkauft werden, es sei denn ich habe ausländische temporäre Beschäftigte, die können mit billig PKV arbeiten – ohne BLick auf Pensiontime.

e) bleibt der große Unfug PKV, bei PKV-Wechsel AP zu bezahlen – warum reichen nicht beispielhaft 500,- Servicegebühr, denn ich berate ja nicht GKV-PKV?

Viele Probleme für hohe Beiträge PKV auch weiterhin selbst gemacht.

Kollegiale Grüße

Matthias Hübsch

Herzlichen Dank für diesen hilfreichen Beitrag!