Eigentlich geht es hier vorrangig um Kranken- und Berufsunfähigkeitsversicherungen und das seit fast 20 Jahren. Doch heute möchte ich, auch weil es mehrfach gefragt wurde, eine andere Versicherung etwas genauer anschauen. Versicherungsbedingungen sind eben auch recht gleich und wenn man weiß wo man hinschauen muss, ist so etwas auch am Ende schnell gelesen. Die Lufthansa Rückholgarantie ist so ein Beispiel.

Bevor Sie sich also auf das “Bring me Home – Rundum Sorglos” Paket verlassen, schauen Sie sich die Bedingungen und die Beschränkungen an. Was genau dahinter steckt und ob bzw. was Ihnen diese Absicherung im Fall der Fälle wirklich bringt, dazu hier eine kurze Zusammenfassung.

Was ist die “Lufthansa Rückholgarantie” eigentlich?

Es ist ein Produkt aus der Not heraus. In den aktuellen Corona Zeiten zahlt sonst der große Teil der normalen und zu anderen Zeiten üblichen Versicherungen nicht. In der Vergangenheit hatte ich bereits zu Versicherungen und Corona hier einige Beiträge verfasst und dringend von dem Vortäuschen falscher Atteste etc. abgeraten.

Die Lufthansa hat sich nun, zusammen mit dem Versicherungspartner AXA zusammengetan und gemeinsam mit dem eigenen Versicherungsdienst Albatros ein Produkt entwickelt und entworfen, welches es so am Markt nicht gibt.

Damit sind wir auch schon bei einem entscheidenden Vorteil. Es ist eine Absicherung, welche Sie so sonst nicht bekommen und eine, für die Sie keine extra Prämie zahlen müssen. Der Preis dafür ist einfach im Ticket enthalten bzw. wird von der Lufthansa im Rahmen eines Gruppenvertrages übernommen.

- Sie schließen nichts extra ab

- Sie sind versichert, aber nicht Versicherungsnehmer (das ist Lufthansa)

- Sie machen Ihre Leistung aber direkt beim Versicherer geltend

- eine Prämie zahlen Sie dafür nicht extra

Wer ist durch die “Lufthansa Rückholgarantie” versichert?

In den aktuellen Bedingungen sind die Zeiten, in welcher das Ticket gekauft / gebucht werden muss klar definiert. Es ist jedoch nicht auszuschließen, dass sich diese nochmal verlängern und so auch für Buchungen nach dem Zeitraum Versicherungsschutz gelten kann.

Aktuell müssen einige Voraussetzungen erfüllt werden, wie dieser Schutz auch für Sie gilt

- Buchung muss in dem Zeitraum 25.06. bis 31.08.2020 erfolgen

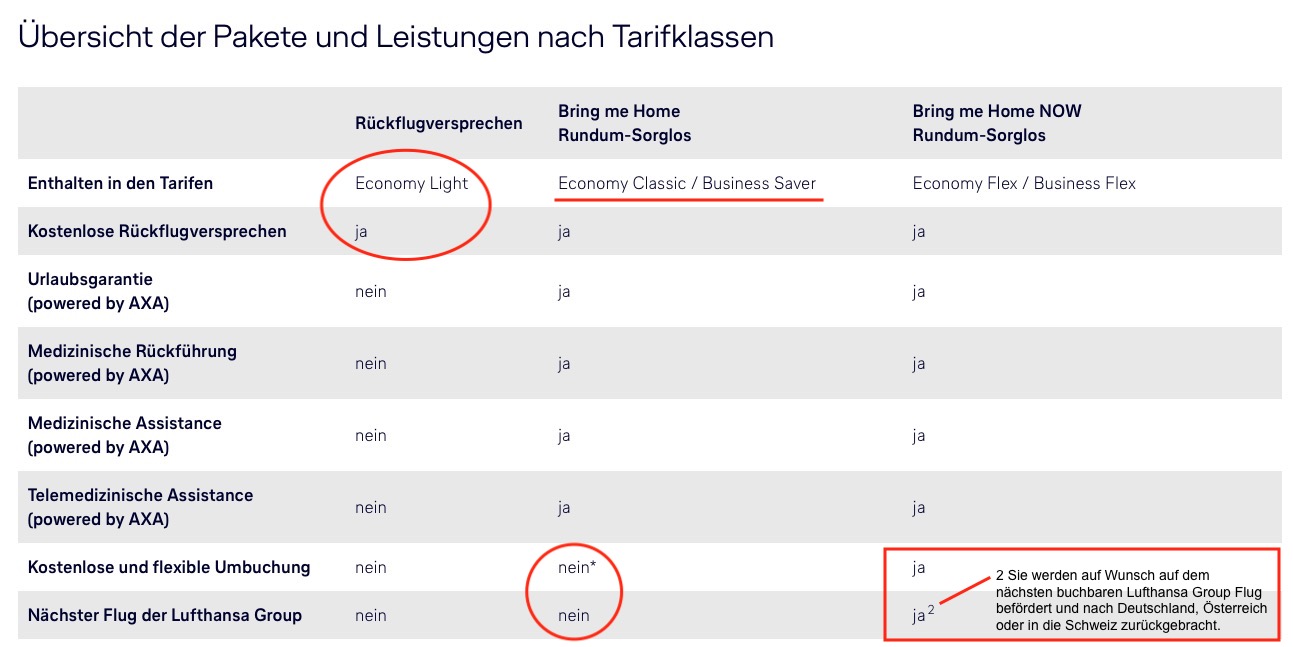

- es muss sich lt. Bedingungen um ein Classic- oder Flex ticket

- gilt nur für Lufthansa Flüge von/nach Deutschland, Swiss Flüge von/ in die Schweiz, Austrian Flüge von/nach Österreich

- andere Konzerngesellschaften (Eurowings zum Beispiel) gelten nicht

- ob ein CodeShare Flug (also Lufthansa Buchung, durchgeführt durch andere Airlines wie Swiss, Eurowings etc) gilt ist nicht klar geregelt (wobei es online auch dort angezeigt wurde)

Was ist durch die “Lufthansa Rückholgarantie” versichert?

Zunächst eines ganz deutlich vorab. Diese Rückhilgarantie deckt NICHT die medizinischen Kosten, welche im Ausland entstehen können. Hierzu bedarf es einer Auslandskrankenversicherung, die zudem auch Pandemie und dergleichen nicht ausschließen darf. Davon gibt es am Markt unzählige. Schauen Sie sich auch hier die Bedingungen an. Ein Beispiel ist die HALLESCHE mit dem Produkt KOLUMBUS, welche Sie im Onlinerechner selbst berechnen können.

Doch was versichert die Lufthansa bzw. die Axa dann? Schauen wir uns einmal den Versicherungsumfang genauer an.

Versichert ist unter anderem:

A.) Rücktransport

- medizinische Rückholung aus dem Ausland bei Corona (COVID-19) Erkrankung (Quelle: 1.3.1 der Bedingungen)

- medizinische Rückholung bei anderen Erkrankungen oder Unfällen (Quelle: 1.3.1 der Bedingungen)

- der Rücktransport muss MEDIZINISCH NOTWENDIG und ÄRZTLICH ANGEORDNET SEIN

- Übernahme der Überführungskosten (oder bis zu deren Höhe die Bestattung vor Ort)

B.) Urlaubsgarantie

Spannend ist schon hier das Wort, denn damit sind diese Leistungen für nicht Urlaubsreisen per se ausgeschlossen, obwohl die Rücktransportgarantie auch dafür gelten kann.

Hierbei geht es um ganz andere Versicherte Ereignisse, also das was passieren muss, damit man eine Leistung bekommt. Diese kann ausgelöst werden (Quelle hier 2.2 der Bedingungen) durch:

- offizielles Messen der Körpertemperatur am Ankunftsort und auffälligen Werten

- Infektion des Reisenden VOR Reisebeginn mit COVID 19

- behördlich angeordnete Quarantäne der versicherten Person im ZIELLAND (bitte Beschränkungen beachten)

- Lockdown im REISELAND, falls der Reisende schon DA IST und nicht zurückreisen kann

- versicherte Person ist nicht reisefähig (2.2.5 zu den Details nachlesen)

- Schaden am Eigentum, Erkrankung Angehöriger etc. genau dort nachlesen (2.2.5) Hier wird dann die Rückreise, richtigerweise deren Mehrkosten erstattet, wenn es eines dieser Ereignisse war.

Was wird hier geleistet?

- max. 250 € für notwendige Mehrkosten im Reiseland für Taxi, Bahn etc.

- UMBUCHUNGSGEBÜHREN BIS MAX 50 EUR

- wenn binnen 72 Std. kein Flug mit Lufthansa (Gruppe) möglich, dann max. 500 € für Fremdairlines

- verlängerte Unterbringung bei Quarantäne – maximal 250 € pro Nacht (aber nicht höhenwertig als bisher gebucht) und max. 14 Tage

- Erstattung NICHT genutzter Unterkünfte aufgrund von Quarantäne bis max. 250 € pro Nacht max. 14 Tage

- Erstattung von EVENTS, Konzerten etc. wenn diese STATTGEFUNDEN haben, aber nicht besucht werden konnten, max. 200 €

C.) Assistance und Telemedizin

- telemedizinische Beratung via App oder Telefon (keine Behandlung)

- Beratung zu Reiseimpfungen, Apothekenstandorten und dergleichen

Was ist nicht versichert oder beschränkt?

zu A.) Rücktransport

Wie üblich sind verschiedene Punkte ausgeschlossen und nicht versichert.

- keine Leistungspflicht bei Vorerkrankungen die BEI REISEANTRITT(nicht bei Buchung) bekannt waren (Quelle: 1.4.1 der Bedingungen) Dabei geht es um solche, die während der letztren 12 Monate stationär behandelt wurden, wo es noch keine Testergebnisse gibt oder angeratene/ erwartete Untersuchungen und Behandlungen. Auch die Erkrankungen, welche in den letzten drei Jahren begannen Medikamente erforderlich zu machen oder bei denen sich die EINNAHME geändert hat, sind nicht versichert.

- Diese Formulierung hier in 1.4.1. c.) ist deshalb “gemein”, weil sich Medikationen bei Patienten nun mal ändern. Nehmen Sie nur solche, die an Bluthochdruck leiden oder andere dauerhafte/ chronische Erkrankungen haben. Ändert(e) sich die Medikation in den letzten 3 Monaten, so sind diese Krankheiten ausgeschlossen.

- ausgeschlossen ist auch alles, was “alle zwölf Monate oder häufiger” eine medizinische, chirurgische oder psychiatrische Untersuchung benötigt oder unheilbar bzw. chronisch ist. (Quelle: 1.4.1, Punkte d.) und e.) der Bedingungen)

Jetzt kommt zudem ein recht spannender Teil. In den Bedingungen unter Punkt 1.4.5. werden die Versicherungsleistungen für alle Ländern ausgeschlossen, in denen das Auswärtige Amt eine Reisewarnung zum Zeitpunkt der Reise ausgesprochen hat.

Weitere Beschränkungen:

- Reisen maximal 90 Tage (Verlängerung nur, wenn med. Gründe gegen Rückreise sprechen) (Quelle: 1.2. der Bedingungen)

- sobald transportfähig MUSS gereist werden. Widerspricht der Versicherte (und will sich erst weiter erholen), endet der Schutz sofort (Quelle: 1.3.2, Punkt d.) der Bedingungen)

- Maximal werden hier 100.000 € als maximale Entschädigungssumme geleistet.

Wer sich schon einmal mit einem Intensivtransport beschäftigt hat, der kann hier gut die Risiken erkennen. Klar kann und wird das in vielen Fällen reichen, Sie sollten aber die Grenzen kennen.

zu B.) Urlaubsgarantie

Wichtigste Vorab. JEDE LEISTUNG ist VORAB abzustimmen, sonst wird diese nicht geleistet. (2.3.1.) Dabei wissen wir alle um die Situation bei Hotlines und gerade in Notsituationen mit vielen betroffenen. Aus diesem Grund wäre eine Einschränkung “wenn x Mal nicht durchgekommen nach x Min. Wartezeit” schön gewesen. Gezahlt wird aber dann unter anderem für:

- max. 250 € für notwendige Mehrkosten im Reiseland für Taxi, Bahn etc.

- UMBUCHUNGSGEBÜHREN BIS MAX 50 EUR

- wenn binnen 72 Std. kein Flug mit Lufthansa (Gruppe) möglich, dann max. 500 € für Fremdairlines

- verlängerte Unterbringung bei Quarantäne – maximal 250 € pro Nacht (aber nicht höhenwertig als bisher gebucht) und max. 14 Tage

- Erstattung NICHT genutzter Unterkünfte aufgrund von Quarantäne bis max. 250 € pro Nacht max. 14 Tage

- Erstattung von EVENTS etc. wenn diese STATTGEFUNDEN haben, aber nicht besucht werden konnten, max. 200 €

- Quarantäne die FÜR ALLE GILT, ist nicht versichert. Nur wenn individuell festgelegt

- kein Schutz, wenn es eine staatlich geplante Rückholaktion gibt (auch nicht die Kosten dafür dann)

- maximal werden 3.500 € pro Reise erstattet und diese Grenze gilt laut 2.3.8. PRO REISE.

- Wer gemeinsam reist und jeder diese LH Garantie nutzt, der hat dennoch nur die 3.500 €

Was tun im Schadenfall?

Zuerst einmal, klären Sie alles was medizinisch notwenig ist. Alles andere ist “nur Geld”, Gesundheit geht vor. Direkt als zweiten Schritt sollten Sie sich aber dann um die Meldung des Schadens an die Versicherung bzw. Lufthansa kümmern. Beachten Sie bitte auch, eine Meldung an der normalen Lufthansa Hotline ist nicht möglich. Der Schaden muss zwingend bei der Axa als Partner gemeldet werden. Hierzu stehen Ihnen folgende Kontaktmöglichkeiten zur Verfügung:

Beauftragt mit der Abwicklung der Assistance- und Versicherungsleistungen sind:

AXA Assistance Deutschland GmbH, Colonia-Allee 10-20, 51067 Köln

und

Inter Partner Assistance Service GmbH, Große Scharrnstraße 36, 15230 Frankfurt (Oder)

Um diese Leistungen in Anspruch zu nehmen wenden Sie sich bitte direkt an folgende

Fazit zur Lufthansa Bring-me-home “Versicherung”

Reisenden abschließt und welche immer “besser als nix” ist. Dennoch enthält die Absicherung viele Verpflichtungen und Obliegenheiten, an welche sich die Kunden halten müssen. Die wichtigste ist im Wesentlichen: Was nicht vorher abgesprochen ist, zahlen wir auch nicht.

Dieses und dann besonders die Ausschlüsse, sollten Sie sich genau vor Augen führen und verinnerlichen. Prüfen Sie außerdem genau und sorgfältig, ob Sie generell überhaupt Versicherungsschutz haben oder dieser nicht aufgrund von Vorerkrankungen ausgeschlossen ist.

Einige Punkte sind ziemlich “gemein” und undeutlich formuliert. So ist auch der folgende Satz fast ein Freifahrtschein.

“2.4.6. (…) Wenn eine Leistung aber aufgrund lokaler Umstände nicht erbracht werden kann, entfällt unsere Leistungspflicht”

Eine Formulierung die man sehr “ziehen kann”. Was ist, wenn es gerade in der Stadt /Region/ Bundesstaat kein Hotel gibt, in anderen angrenzenden Regionen schon. Ist die AXA dann Leistungsfrei oder muss diese auch dann nicht zahlen? Auch die Formulierung zum medizinisch notwenigen Rücktransport (unter Punkt III. Definitionen erläutert) ist spannend. Dort heißt es:

Eine Rückführung ist dann medizinisch notwendig, wenn am Reiseort eine ärztliche Unterversorgung besteht. Eine ärztliche Unterversorgung bedeutet, dass die medizinische Versorgung vor Ort nicht dem Standard in Deutschlandbzw. dem Standard im Land des Wohnsitzes der versicherten Person entspricht. Das Urteil über eine Unterversorgung obliegt unserem medizinischen Personal.

In nahezu allen europäischen Ländern dürfte eine Unterversorgung nicht vorhanden sein. Ein Bezug auf die akute Lage (wie in Italien oder Spanien) vermisse ich hier in den Bedingungen explizit und so könnte man (wenn man nicht zahlen will) sich hierauf zurückziehen.

Insgesamt hat die Lufthansa hier ein (fast einmaliges) Produkt kreiert und bietet einen Mehrwert in bestimmten Fällen. Klar hat das auch den Anreiz, wieder eher bei Lufthansa zu buchen.

Von einem “RUNDUM SORGLOS PAKET” ist es aber – realistisch betrachtet – weit entfernt.

Ergänzende Unterlagen: