Es gibt schon so Kuriositäten am Markt und manchmal fragt man sich dann doch: “Sind wir auf einem Basar?” oder “macht einfach jeder alles wie er will?”

Die Axa Krankenversicherung hat es derzeit nicht leicht. Erst wurde die Beitragsanpassung gerichtlich in Frage gestellt und liegt nun weiter beim Bundesgerichtshof, dann gibt es erneute Beitragsanpassungen in den Tarifen VITAL und EL, ELO Bonus, wo man sich die Frage nach einem Versagen der Kalkulation durchaus stellen darf.

-

AXA und die Beitragsanpassung – kippen die Gerichte die Anpassungen völlig?

-

AXA und das völlige Versagen der Kalkulation?

Doch nun kommt die nächste interessante Nummer. Der Versicherer hatte nicht unbedingt den besten Ruf in der Vergangenheit und fördert diesen durchaus auch durch eigenwillige Interpretationen von Anzeigepflichtverletzungen und nachträglichen Risikozuschlägen. Daher hat man anscheinend mit schwindenden Kunden zu kämpfen, denn Kunden und Versicherte werden aufgeklärter. Aufgeklärt durch tolle Kollegen und Berater am Markt und das Verständnis “billig kann nicht langfristig gut und stabil sein” steigt durchaus. Bei einem Mitbewerber aus Köln, der Central Krankenversicherung die nun ja verschwindet, gab es das schonmal. Dort hatte das Ganze den Namen “Tarifbonus” und war ein Nachlass auf den Beitrag.

Grundlage: Kündigung bei Beitragsanpassung

Bevor wir uns aber mit dem eigentlichen Thema beschäftigen, hier eine Grundlage zur Beitragsanpassung und Ihren Rechten als Kunde. Eine Anpassung von Beiträgen ist in der gesetzlichen wie der privaten Krankenversicherung normal und notwenig. Mehr dazu habe ich auch unter dem Punkt “Beitragsanpassung” zusammengefasst.

Wer also eine Beitragsanpassung in seinem Tarif bekommt, sollte keineswegs sofort und unüberlegt kündigen, sondern ggf. über einen Tarifwechsel nachdenken. Auch hierzu gibt es einen älteren Artikel, der im Wesentlichen aber immer noch gilt. “Tarifwechsel statt Kündigung in der privaten Krankenversicherung”

Aber ungeachtet der Frage, ob Sie kündigen sollten, allein die Tatsache “Sie könnten” scheint der Axa aktuell etwas Sorgen zu machen. Ich würde nicht soweit gehen, dass ich behaupte es macht der Axa Angst, aber irgendwas muss ja dran sein, denn sonst würde man nicht vorsorglich mit allen Mitteln versuchen, die Kunden zu halten. Wie ich darauf komme? Nun, es gibt derzeit bei Kunden der Axa ein Schreiben, welches genau das belegt. Aber einmal der Reihe nach:

Wir schenken Ihnen Geld, wenn Sie bloß nicht kündigen

So liest sich das Schreiben zumindest, welche die Axa derzeit an Kunden verschickt. Keineswegs ist es dabei das Schreiben mit den Informationen zur Beitragsanpassung und dort bei Beilegen oder ähnliches, nein, es wird extra vorher verschickt um den Versicherten auf die schlechte Nachricht der Anpassung vorzubereiten und das Gefühl von “alles nicht so schlimm” zu vermitteln. Eine schöne Überschrift hat es zudem, die AXA schreibt nämlich:

Ihre Treue wird belohnt

Klingt doch gut, oder? Belohnung ist immer gut, treu sein möchte man auch gern, Sie etwa nicht? Doch dann folgt der weitere Text in dem klingt es dann schon etwas anders, denn so ohne Haken und Ösen ist es dann nicht mehr. Zunächst die schlechte Nachricht, denn man möchte ja mit der guten enden, die bleibt eher in Erinnerung bis zum nächsten Schreiben.

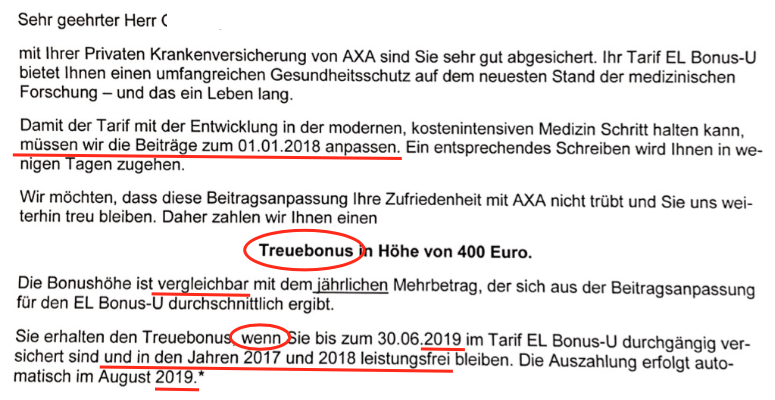

1.) Wir müssen Ihre Beiträge anpassen, das machen wir zum 01. 01. 2018

Die Anpassung ist, wie beschrieben, auch nicht ungewöhnlich, solange alles im Rahmen bleibt. Menschen leben länger, verursachen somit mehr und länger Kosten und damit ist der Versicherer auch darauf angewiesen mehr Geld zurückzulegen. Soweit auch so unkompliziert.

Aber dann folgt der Treuebonus und auch die erste Zahl. 400 €, somit über 33 € pro Monat bietet die Axa den Kunden an. Ein Angebot um den Kunden versöhnlich zu stimmen, ihn zu “überreden” doch nicht zu kündigen, keinen Tarif zu wechseln und damit das Problem im EL Bonus womöglich noch zu verschlimmern? Ein Angebot um zu zeigen:

“Hey, wir nehmen Dir mehr Geld ab, aber geben auch etwas wieder.”

Woher stammt das Geld?

Auch diese Beträge stammen aus den RfB Mitteln. Also den Geldern die der Versicherer für eine eventuelle Beitragsrückstellung “angespart” hat und mit denen er neue Kunden locken und leistungsfreie Bestandskunden “bei der Stange halten will”. Denn wer leistungsfrei ist und keine Rechnungen einreicht, der wird belohnt. Alle anderen Kunden, welche krank sind, Unfälle haben, Medikamente benötigen, die nicht.

Und schon kommen wir zu dem Haken an der ganzen Nummer, denn es gelten Bedingungen, einige sogar und diese schränken den Teil derer schon einem die es überhaupt bekommen.

-

Bonus entspricht in etwa dem durchschnittlichen Mehrbeitrag der Erhöhung zum 1.1.18

-

Bonus gibt es nur einmalig für das Jahr 2018

-

der Bonus wird nur dann gezahlt, wenn Sie bis zum 30. 06. 2019 noch in dem Tarif versichert sind (es darf also keinen Tarifwechsel gegeben haben, keine Kündigung bis Juni 2019, also ist ein Wechsel oder eine Änderung erst weiter zum 1.1.2020 möglich. Ein teuer erkaufter Bonus

-

Sie müssen für 2017 UND 2018 leistungsfrei sein (wer also auch nur eine Rechnung in 2017 eingereicht hat, der ist schon jetzt raus)

-

Auszahlung erfolgt erst im August 2019

-

Höhere Beiträge aus der Anpassung sind aber ab 1.1.2018 zu zahlen, und für 2019 dann ggf. auch + weitere Anpassung wenn erforderlich

-

Beiträge müssen inkl. eventueller Mahnkosten bezahlt sein

-

kein Rechtsanspruch für Folgejahre

Schauen wir uns also einmal die Regelungen und Einschränkungen genauer an, hat das eher etwas von “Lockangebot” und “Gut-Wetter-machen”, aber eben nichts mit ehrlicher Kalkulation zu tun. Nochmals, Anpassungen sind wichtig, diese aber einseitig einigen wenigen Kunden zu erstatten, ist zumindest fragwürdig.

Steuerlich schadet es zusätzlich

Auch hier lohnt sich ein Anruf beim Steuerberater und ggf. einmal die genaue Nachfrage und Berechnung. Denn: Die Beitragsrückzahlung (und nichts anderes ist es) ist eben auch ein Betrag X, welcher den Aufwand zur privaten Krankenversicherung mindert und damit den Betrag verkleinert, welcher sich steuerlich anrechnen lässt. So können je nach persönlicher Situation und dem eigenen Steuersatz aus den angekündigten 400 Euro auch schnell 300, 280 oder weniger werden. Steht da nicht, macht ja nix. Es ist auch ein Versicherer und kein Steuerberater.

Daher ist es schon heute so, dass bei einigen Versicherten das Einreichen der Rechnungen besser ist. Nicht alle die einen Anspruch auf eine Beitragsrückerstattung haben sollten diese auch wählen. Manchmal reicht man die Rechnungen einfach ein.

Arbeitgeberzuschuss – macht das was?

Nein, am Arbeitgeberzuschuss ändert sich dabei nichts, denn auch wenn der Treuebonus eine Auszahlung ist, mindert dieser erst im Folgejahr oder später. Daher ändert sich der Arbeitgeberanteil nicht und teilen müssen Sie mit dem AG auch nichts.

Wer hat etwas von dem Bonus?

Als allererstes die Axa. Denn ich wette darauf, viele lesen nur halb oder überfliegen solche Schreiben. Dann bleibt das hängen, was in der Mitte steht und das war nun mal:

“Treuebonus in Höhe von 400 €”

Auch einige Versicherte werden davon etwas haben, wenn diese

-

die PKV als Sparplan sehen

-

keine Rechnungen in 2017 einreichen, keine Rechnungen in 2018 einreichen

-

eventuelle Aufwendungen (außer Schutzimpfungen/ Vorsorge wenn im Tarif geregelt) einfach selbst zahlen

-

nicht auf die Idee kommen den Tarif zu wechseln bis 2019

-

auf keinen Fall vor dem Termin 1.1.2020 kündigen

All diejenigen werden sogar den Bonus bekommen. Blöd nur, von dem Geld was dann irgendwann im August 2019 zurück gezahlt werden wird, bleibt nix über. Warum? Das Geld wurde im Jahre 2018 schon als höhere Beiträge bei den Kunden wieder abgebucht. (OK, wenn noch ein AG Anteil da ist, bleibt vielleicht noch ein bisschen übrig für das Jahr 2019, spätestens dann ist es aber verbraucht.

Gibt es zum 01. Januar 2019 eine weitere Anpassung, so kommt diese noch obendrauf. Kündigen dürfen Sie dann ja dennoch nicht vorschnell, den Tarif wechseln auch nicht.

Und nun?

Da hat sich einer aus der Marketingabteilung gedacht: “Hey, bevor wir dem Kunden schreiben wir wollen mehr Geld, schreiben wir ihm erstmal er kriegt welches”. Damit machen wir mal Gute Stimmung und dann tut die Erhöhung auch nicht so weh.

Schöne Idee, wären dann nicht die Haken und Ösen, Einschränkungen und Bedingungen welche das Angebot für all die Kunden uninteressant machen, welche die Krankenversicherung als das sehen was sie ist. EINE KRANKENVERSICHERUNG. Eine die leisten soll wenn es nötig ist, die vor finanziellen Folgen bei Krankheit und Unfall schützen soll. Schauen wir uns aber die Leistungen des EL Bonus an und vergleichen mal mit der GKV und anderen Tarifen, stellt sich eh die Frage ob es nicht einfach ein Sparstrumpf ist.

Machen Sie sich selbst ein Bild. Haben Sie das Schreiben auch bekommen?

Signal Iduna/Deutscher Ring hat mir auch einen ähnlichen Treuebonus offeriert. Aus dem soliden Deutschen Ring ist jetzt wohl ein windiges Unternehmen mit fragwürdigem Umgang der Kundengelder geworden.

Hallo Hr. K.,

haben Sie? Kann ich das mal haben?