Es scheint gerade wieder “in” zu sein bei den gesetzlichen Kassen, die Prüfung der Familienversicherung der Kinder. Oft kommt ein ein nicht so schöner Brief und die Krankenkasse kündigt die Familienversicherung rückwirkend, die Sorge für die Nichtversicherung der Kinder ist nun groß. Nur damit kein falscher Eindruck entsteht, die Kassen müssen das tun und tun das auch zurecht.

Warum wird die Familienversicherung geprüft?

Die gesetzliche Krankenkasse tut das, was die tun muss. Sie prüft die Voraussetzungen der gesetzlichen Familienversicherung der Kinder. Anders als die freiwillige Versicherung in der GKV ist eine Familienversicherung unter verschiedenen Voraussetzungen beitragsfrei und kostet somit keinen Beitrag.

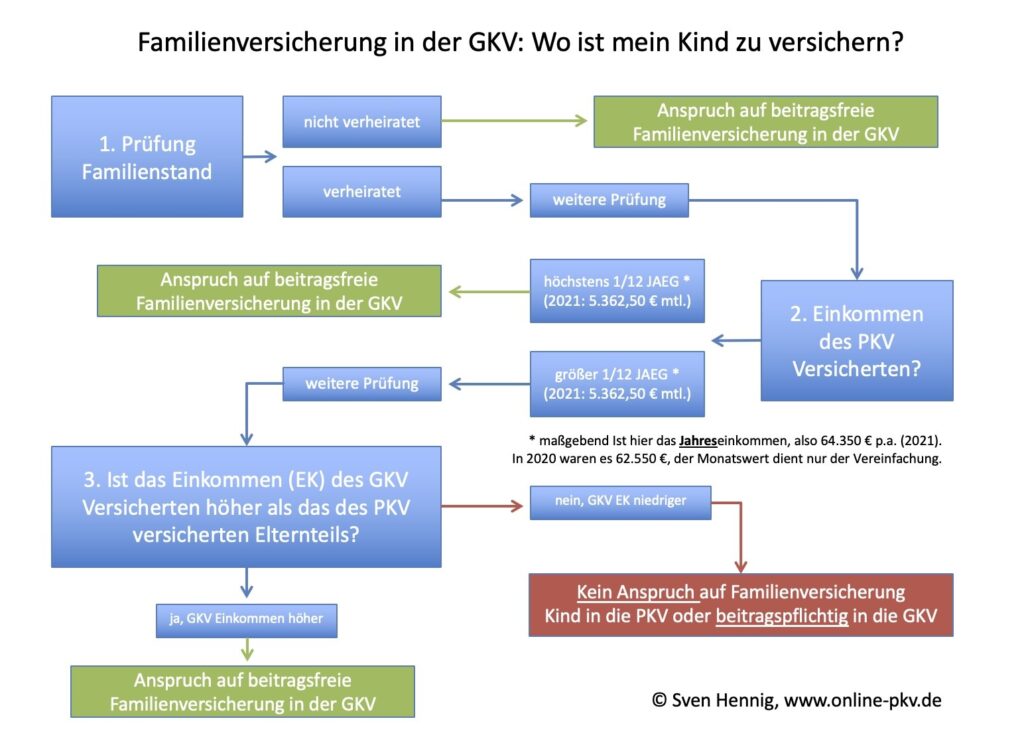

Dabei müssen eine Reihe von Voraussetzungen erfüllt werden, welche im weitesten Sinne in dem Paragraphen 10 des Sozialgesetzbuches V festgeschrieben sind. Damit es etwas einfacher zu prüfen ist, habe ich ein Schema erstellt. Gehen Sie dieses langsam von oben nach unten durch. Dadurch prüfen Sie selbst ob ein Anspruch auf (kostenfreie) Familienversicherung der Kinder besteht oder ob Beiträge fällig werden.

Muss ich die Kasse selbstständig informieren?

Viele von Ihnen werden auf diese Seite gekommen sein, weil die Kasse gerade einen Fragebogen geschickt hat oder gar schon einen Beitragsbescheid. Auch die Kündigung der Familienversicherung ist ein Anlass danach zu googeln und so landen einige von Ihnen hier.

Haben Sie vorher bereits zusammengelebt und vielleicht gemeinsame Kinder, so ändert sich die Situation der Versicherung der Kinder oft bei der Hochzeit. Hier besteht durchaus die Pflicht zur Information. Ist dieses nicht erfolgt, so schickt die gesetzliche Krankenkasse früher oder später einen so genannten “Fragebogen zur Familienversicherung”. Mit diesem soll geprüft werden, ob die Kinder einen Anspruch auf eine kostenfreie Weiterversicherung haben.

Ist dem nicht so, so kann die Kasse reagieren und Sie sich entscheiden. Informieren Sie die Kasse nicht und hoffen nun “wird schon nichts passieren”, so ist das keine gute Wahl. Irgendwann stehen hohe Nachzahlungen im Raum und es macht die Situation nicht besser.

Sie sollten die Krankenkasse informieren, wenn

- wenn sich der Familienstand ändert

- wenn ein Kind geboren wird

- wenn sich der Status eines Elternteils ändert (GKV oder PKV)

- bei verändertem Einkommen/ Zugang des Steuerbescheides

Darf die Kasse die Kinder aus der GKV werfen?

Generell wirft Sie die Kasse nicht raus, auch wenn das oftmals so geschildert wird oder so erscheint. In dem Schreiben der gesetzlichen Krankenkasse heißt es oft:

“Wir kündigen hiermit die Familienversicherung der Kinder rückwirkend zum _____. Bitte senden sie uns den Antrag auf freiwillige Weiterversicherung bis zum ____ zu.”

Damit endet die freiwillige Familienversicherung, es endet aber nicht der Versicherungsschutz für die Kinder.

Haben die Kinder sofort keinen Versicherungsschutz?

Aufgrund der herrschenden Versicherungspflicht kann auch niemand ohne Versicherungsschutz sein. Dieser besteht also bei der GKV weiter, auch wenn Sie hierfür nun (rückwirkend) Beiträge zahlen müssen.

Ihr Kind ist also auch weiterhin versichert, auch müssen Sie keine Kosten für ärztliche Behandlungen zurückzahlen. Alle bisher erstatteten Kosten für Ärzte, Krankenhäuser und auch den Kieferorthopäden werden Sie auch weiterhin erstattet bekommen bzw. müssen diese auch nicht zurückzahlen.

Krankenkasse kündigt die Familienversicherung rückwirkend – muss ich nachzahlen?

Ja. Endet die Familienversicherung rückwirkend, dann müssen die Beiträge ab dem Termin nachgezahlt werden. Dabei wäre es auch ungerecht wenn dem nicht so wäre, denn sonst fördert dieses “ich mache mal nix, wird schon klappen”. Die Versicherten, welche es direkt melden und damit Beiträge zahlen sollen nicht gegenüber denen die es nicht melden (ob bewusst oder aus Unwissenheit) benachteiligt werden.

Die gesetzliche Krankenkasse kann dabei auch Beiträge der letzten drei Versicherungsjahre nachfordern, das bedeutet bei einer Festsetzung in 2018 müssen Sie auch die Monate aus 2015 noch nachzahlen.

Durch solche langen Fristen und oft auch verspätete Steuerbescheide führt dieses oft zu hohen Nachzahlungen.

Wie hoch ist der Beitrag für freiwillig versicherte Kinder?

Das kommt auf das Einkommen an. Hat das Kind kein anderes Einkommen, so muss dieses den Mindestbeitrag zahlen. Dabei gilt für Kinder der ermäßigte Beitragssatz (ohne Anspruch auf Krankengeld) Für Kinder liegt dieser je nach Krankenkasse und deren Zusatzbeitrag bei:

150 – 175 EUR/ Monat für die Krankenversicherung

plus ca. 25 EUR/ Monat für die Pflegepflichtversicherung

Damit fallen schon einmal knapp 180 EUR pro Monat an. Bei einer Rückforderung von 3 Jahren liegen diese Beitragsbescheide somit schnell bei 6.500 Euro oder mehr. Wer dazu mehrere Kinder hat, der hat eine solche Rückforderung für jedes Kind zu zahlen.

Gibt es Ratenzahlung?

Ja, sprechen Sie rechtzeitig mit der gesetzlichen Kasse und klären die Umstände. Ist der Beitragsbescheid erlassen, beachten Sie bitte darauf die Rechtsbehelfbelehrung. Diese enthält eine Frist, in der müssen Sie auf eine Festsetzung reagieren, da diese sonst (selbst wenn diese falsch wäre) wirksam wird.

Meine Kasse stellt mir über 700 EUR pro Monat und Kind in Rechnung?

Einigen Versicherten schreiben die Kassen vorab und fordern den Familienfragebogen oder weitere Unterlagen an. Werden solche Anfragen ignoriert, so sehen die Kassen als einzige Chance dann noch einen Beitragsbescheid zum Höchstbeitrag. Damit unterstellt man dem Kind eigene Einkünfte und berechnet daher den Höchstbeitrag. So werden statt der 180 EUR schnell einmal 750 EUR pro Monat und aus 7.000 EUR Rückforderung schnell 27.000 EUR. Eine solche Geschichte finden Sie in meinem Beitrag HIER.

Wie kann ich meine Kinder nun versichern?

Generell besteht hier Wahlfreiheit. Auch eine Pflicht das Kind nun in der Privaten Krankenversicherung (PKV) zu versichern besteht nicht. Das habe ich in meinem Beitrag hier bereits erklärt.

Dabei besteht somit als erstes die Möglichkeit die Kinder auch weiterhin in der gesetzlichen Krankenkasse zu versichern. Dabei fallen dann die oben beschriebenen Beiträge an. Dazu muss ein Antrag auf freiwillige Versicherung gestellt werden.

Soll das Kind aber in der PKV versichert werden, so sollten Sie diesen Antrag gerade nicht stellen. Einige Tücken sind hier zu beachten um nicht unnötig lange in der GKV gebunden zu sein.

Wer sich für die gesetzliche Krankenkasse (GKV) für seine Kinder entscheidet, der muss zwingend beachten: Ein Anspruch auf Arbeitgeberzuschuss für eine freiwillige Versicherung besteht nicht.

Wenn das Kind in die PKV soll…

oder zumindest dieses überlegt wird, dann steht Beratung an erster Stelle. Dabei müssen nicht nur viele Auswahlkriterien beachtet werden, auch einige Mythen sind aus dem Weg zu räumen.

Es muss nicht die gleiche Versicherung sein, bei der die Eltern versichert sind, es muss auch nicht der gleiche Schutz sein und vieles mehr.

Wie Sie die Kinder rückwirkend versichern können, ob und wie weit in die Vergangenheit dieses möglich ist, das erkläre ich in einem weiteren Beitrag. Zunächst gilt aber:

- keine Anträge bei der GKV unterschreiben

- sich beraten lassen

- auch bei hohen Beitragsbescheiden nicht erschrecken lassen

- auf die Fristen zum Widerspruch achten (Begründung kann nachgereicht werden)