Vor einiger Zeit habe ich über einen Einzelfall geschrieben, zumindest dachte ich das damals noch. Leider habe ich zwischenzeitlich von diesen “Kollegen” zehn Fälle auf dem Tisch, alle nach dem gleichen Muster. Maklervollmacht und Postempfangsvollmacht Hebeln Rechte aus. Mittlerweile will der GF des Unternehmens, dass ich den Beitrag lösche, denn

” (…) Im Wettbewerb der Unternehmen um Kunden spielen Bewertungsportale eine immens wichtige Rolle. (…) Zudem kommt es vermehrt zu missbräuchlich abgegebenen falschen Negativbewertungen bezüglich der Dienstleistungen und Waren der Konkurrenz, um deren Ruf zu schädigen und die eigene Position am Markt zu verbessern. Abgesehen davon, dass dies wettbewerbswidrig ist, wird durch falsche Negativbewertungen das allgemeine Persönlichkeitsrecht der Betroffenen verletzt.”

Aber man wolle dem nachgehen, schrieb man mir im September letzten Jahres schon:

“Wir arbeiten mit vielen Untervermittlern zusammen und haben ca. 1000 Neunkunden pro Jahr. Da kann ich nicht garantieren, dass alle Kunden zufrieden sind, ich kann nur garantieren, dass ich jedem Fall persönlich nachgehe.”

Auch ein Anwalt schrieb mir dann im März nochmals, ich müsse unbedingt löschen. Werde ich aber nicht, da es wahr ist, mir entsprechende Erklärungen der Betroffenen vorliegen und nahezu jeden Monat ein neuer Fall dazu kommt. Gleiche Vorgehensweise. Auch aus der Geschäftsführung oder deren Umfeld soll es solche “Beratungen” gegeben haben, schildert ein weiterer Betroffener. Ist aber sicher auch alles nicht wahr.

Nachdem mir an diesem Wochenende wieder zwei solcher Fälle vorgetragen wurden, hier nun einmal der Ablauf im Detail und die Gefahren, welche sich daraus ergeben.

Der Ablauf

1.) COLD CALL – Anruf zur Tarifoptimierung Ihrer PKV

Bei Ihnen (im Unternehmen, denn bei Privatkunden ist ein solcher “Cold Call” verboten), ruft jemand an, druckst etwas herum und kommt am Ende darauf zu sprechen, man könne ja einmal die Private Krankenversicherung überprüfen. Schließlich “sei es bestimmt auch immer teurer geworden” und man hätte ja die passende Lösung. Diese Anrufe werden meist nicht von dem Unternehmen mit dem Kompass durchgeführt, dazu beauftragt man Callcenter, was nicht unüblich ist.

2.) Terminvereinbarung zur unverbindlichen Beratung

Dann wird ein Termin vereinbart und es kommt ein, meistens kommen aber zwei, Berater ins Haus. In die Firma oder zu Ihnen nach Hause. Bei den letzten beiden Fällen handelte es sich um langjährige PKV Kunden. Aus einer der E-Mails zitiere ich einfach, denn hier wird gut beschrieben was dort wie ablief.

Hallo Herr Hennig,

ich bin seit 2003 bei der ____ privat krankenversichert. Anfangs im ____, später dann, mit Aufnahme einer selbständigen Tätigkeit im ____ (danach Aussage meines bisherigen Maklers, in dem Fall, dass ich keinen ‚echten‘ Arbeitgeberzuschuss mehr bekomme, die höhere Selbstbeteiligung wirtschaftlich sinnvoller wäre. Nach einigen Runden der Beitragserhöhung habe ich dann mal nachgefragt, ob es da Handlungsbedarf, bzw. sinnvolle Handlungsoptionen gäbe. (…)

____ kam dann zu einem für mich erst einmal sehr trivialen Ergebnis, nämlich einen Tarif mit deutlich höherer Selbstbeteiligung zu wählen. Es ergab sich dann nicht nur bei meiner momentan gesundheitlich noch sehr guten Ausgangssituation (d.h. nicht Inanspruchnahme der Versicherung) eine Ersparnis, sondern selbst bei Inanspruchnahme unter Zurechnung der zusätzlichen Selbstbeteiligung. (…) Nur wenige Monate nach dem Wechsel kam dann die erste Beitragsanpassung. +80% für den ____. (…)dann nur die Aussage, dass man das nicht habe wissen können (so viel zu den tiefen Einblicken in die Kalkulation) man aber einen erneuten Tarifwechsel…

In diese nicht wirklich befriedigende Situation kam dann (mal wieder) ein Kalt-Akquise Anruf zur Optimierung meiner PKV, die situationsbedingt nicht auf den üblichen Widerstand meinerseits getroffen ist und an die ____ weitergegeben wurde. Ich dachte anhören kann man sich das ja mal…

Dann kam ein Gespräch, welches dem in Ihrem Blog beschriebenen durchaus Ähnlichkeiten aufweist.

Empfohlen wurde ein Wechsel zur Hanse-Merkur, welcher bei ähnlichen Beiträgen, in den wesentlichen Bereichen ähnlichen Leistungen eine geringe Selbstbeteiligung bot. Als Problem wurde ausgemacht, dass mein ____ bereits seit vielen Jahren geschlossen ist und das sich hieraus ergebende hohe Durchschnittsalter zu in Zukunft hohen Beitragsanpassungen führen würde (wie ich diese zuletzt ja gerade erlebt hatte), während der Alterdurschnitt im Hanse-Merkur-Tarif dramatisch niedriger wäre, was über viele Jahre zu geringem anpassungsbedarf führen würde (was ein Blick in die Vergangenheit auch bestätigte). Erstmal einen Antrag stellen und sehen ob und zu welchen Bedingungen mich die Hanse-Merkur denn aufnehmen würde. (…)”

Hier gibt es gleich mehrere spannende Punkte, besonders solche, welche ich aus Sicht der Beratung, der Haftung und des Strafrechts durchaus für bemerkenswert halte, aber ich bin ja nur juristischer Laie.

In dem “unverbindlichen Gespräch” werden dann Erläuterungen gegeben, siehe Stellungnahme des Betroffenen, in dem der alte Tarif möglichst schlecht dargestellt wird, die Beiträge explodieren werden und unbedingt ein Wechsel in einen neuen Tarif und eine neue Gesellschaft erfolgen muss. Auch nach 15 Jahren Vorversicherungszeit, mit neuem Eintrittsalter und neuen Fristen.

3.) Wir können ja einmal anfragen – ganz ohne Risiko

Jetzt folgt ein Antrag. Denn schließlich muss man erst einmal wissen wie denn der neue Versicherer, welches in allen Fällen die Hanse Merkur war, denn überhaupt reagieren würde. Dazu wird der Antrag vollständig ausgefüllt und muss vom Kunden unterschrieben werden. “Sie wissen ja, wegen Datenschutz und so”.

Weigert sich der Kunde seine Bankdaten anzugeben, weil es ja aus seiner Sicht nur eine Anfrage ist, so gibt der “Makler” den Antrag mit dem Hinweis an die Hanse Merkur, der Kunde würde als Selbstzahler überweisen.

Hier war der Berater aber besonders kreativ, denn auch zu den Gesundheitsfragen hatte man da durchaus eine interessante Auffassung. Denn:

Außer meinem Heuschnupfen bräuchte ich die in Vorsorge-Untersuchungen diagnostizierten Vorerkrankungen, welche aber nicht einer Therapie bedurften und mittelfristig wahrscheinlich auch nicht bedürfen werden, nicht anzugeben. Sollte nach größer 3 Jahren dann doch eine Behandlung erforderlich werden, wären frühere Befunde oder die ‚Nichtangabe‘ einer Vorerkrankung ohnehin belanglos.

Das es eine Reglung gibt, wobei alle Diagnosen nicht abgabepflichtig sind, welche nicht behandelt werden ist mir neu, aber wahrscheinlich habe ich in fast 22 Jahren Beratung solches einfach nur nicht mitbekommen.

Wenn aus einer “wir schauen mal” Anfrage ein rechtsverbindlicher Antrag wird

4.) Wenn der Versicherungsschein nicht kommt und dennoch Fristen laufen

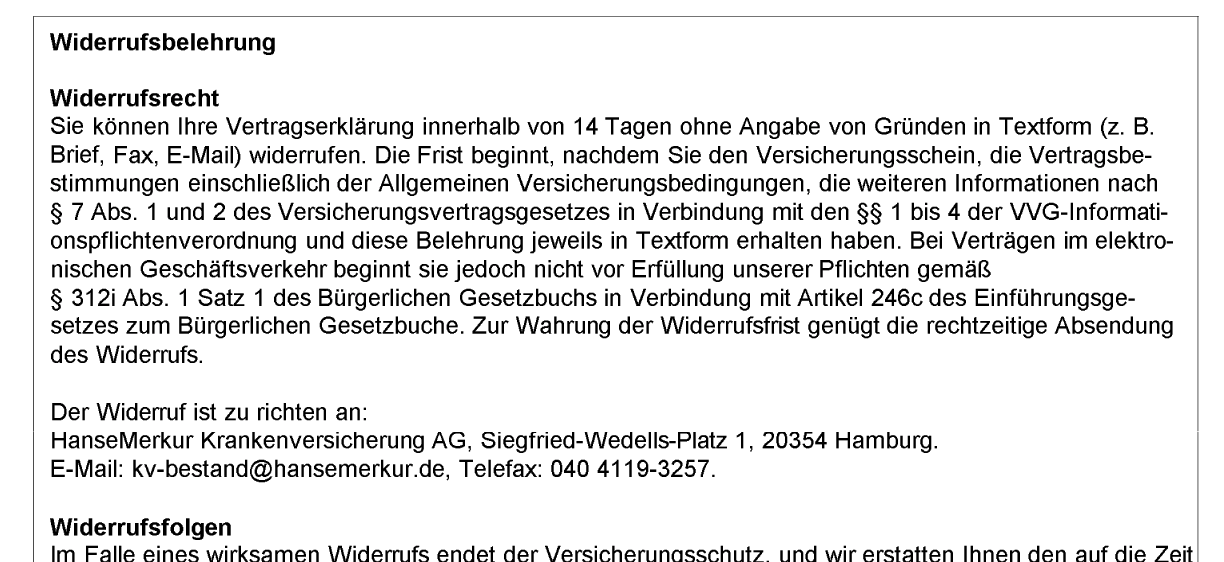

Nomalerweise hat sich der Gesetzgeber dabei etwas gedacht. Der Versicherer muss Sie ausdrücklich und drucktechnisch hervorgehoben, auf Ihr Widerspruchsrecht hinweisen. Das passiert in dem Versicherungsschein und sieht in etwas so aus:

Das ist auch gut so. Denn wer den Antrag als unverbindliche Anfrage gesehen hat und sich nun nicht mehr sicher ist, der wird mit der Nase darauf gestoßen- es wurde ein Vertrag und Sie müssen reagieren.

Für diese speziellen Berater scheinen zudem eigene gesetzliche Regeln zu gelten. Während alle ein einheitliches Widerrufsrecht haben, gibt es am Main ein anderes. Hier kann man- dummerweise kann man es nicht schriftlich bekommen- ein spezielles Recht was nur nirgendwo steht.

“Da ich in den nächsten Wochen wenig zuhause sein werde, fragte ich, wie lange ich einen Wechsel zum 01.01.19 noch widerrufen könne, da ich das auch wegen des Verfalls meiner bisherigen Altersrückstellungen noch einmal in Ruhe betrachten möchte. Ich erhielt die Information, dass der neue Vertrag und die Kündigung meines aktuellen Vertrags noch bis notfalls 31.12.18 rückabgewickelt werden könnten.

Auf Nachfrage bei ____ sagte man mir, dass das für den direkt über mich auszuübenden Widerspruch gelten würde, sie als Makler für mich das aber noch bis Ende des Jahres alles folgenlos rückgängig machen können. Schriftlich können man mir das aber leider nicht bestätigen. Das sei so in der Branche…“

4.) Maklervollmacht hebelt Kundenrechte aus

Nun hat dummerweise der Berater den Kunden immer gesagt “wir brauchen eine Vollmacht”. Das ist ÜBLICH und NORMAL und wird auch von mir so gehandhabt, denn sonst dürfte der Versicherer keinerlei Korrespondenz mit mir führen und ich würde über den Vertrag nichts wissen und auch nicht reagieren können. Bei einer unverbindlichen Anfrage bedarf es dieser aber nicht.

Hier reicht ggf. eine Datenschutzerklärung und eine Auskunftsvollmacht. Der große Knackpunkt und die Gefahr ist die so genannte Postempfangsvollmacht. Hiermit erlauben Sie dem Versicherer Fristsachen an den Makler zuzustellen. Versäumt dieser es, diese an Sie weiterzuleiten oder “vergisst” er es einfach, so ist die Widerrufsfrist vorbei, obwohl Sie keinerlei Kenntnis von einem bestehenden Vertrag oder dem Versicherungsschein haben.

Liegt dem Versicherer nun eine solche Vollmacht vor, so muss er Sie gar nicht anschreiben. Das ist vergleichbar mit einem Anwalt und der Post des Gerichts. Das Gericht stellt rechtswirksam an den Anwalt zu. Versäumt der etwas, so müssen Sie es auch gegen sich gelten lassen.

Daher:

Viele Kollegen machen es gut, richtig und ehrlich und dann ist eine solche Vollmacht für die täglichen Geschäfte, Absprachen und Änderungen richtig und wichtig und erleichtert allen die Arbeit.

Will jemand aber die Situation ausnutzen, so können Sie Fristen versäumen, von denen Sie aber rein gar nichts wissen und wissen können. Schließlich haben Sie Ihre “Rechte” mit der Vollmacht auf einen Dritten übertragen. Dieses bestätigt auch die Hanse, nachdem ein anderer Kunde widerrufen wollte, weil er den Versicherungsschein gar nicht kannte und immer noch glaubte er habe nur eine unverbindliche Anfrage gestellt.

Für eine unverbindliche Prüfung braucht es keinen Antrag

Wer also nur einmal “prüfen lassen will”, ob er überhaupt versicherbar ist, der braucht keineswegs einen kompletten Antrag und sollte den auch nicht stellen. Es macht absolut null Sinn (es sei denn man führt etwas im Schilde) den Antrag komplett auszufüllen, alle Angaben zur Person, Bankverbindung und Gesundheit zu machen und alles zu unterschreiben.

Wenn “ANTRAG” drüber steht, dann ist es auch so einer.

Sollte der Berater meinen es geht nur so, schreiben Sie DICK UND LESBAR oben drauf “Probeantrag”, “unverbindliche Anfrage” oder dergleichen. Nur dann laufen Sie nicht Gefahr einen Vertrag zu schließen, den Sie nie wollten.

Wer ist nun schuld, an wen kann ich mich wenden?

Zuerst einmal überlegen Sie gut mit wem Sie was machen und lesen Sie genau was Sie unterschreiben. Auch sollten Sie hinterfragen warum da eben “Antrag” steht, wenn es nur eine Vorprüfung, Testen der Versicherbarkeit oder eine Voranfrage werden soll.

Maklervollmachten sind wichtig und richtig, aber bergen nicht unerhebliche Gefahren.

Haben Sie nun zwei Verträge, weil der Makler den alten nicht gekündigt hatte und der neue nun auch abbucht, wie in einem anderen Fall von heute, dann reagieren Sie! Schnell!

Natürlich haben Sie ggf. einen Schadenersatzanspruch gegen den Berater oder seine Firma. Dazu lassen Sie sich bitte juristisch beraten. Einen Anspruch durchzusetzen ist aber weitaus komplexer und schwieriger und manche Rechte (alte Rückstellungen, Eintrittsalter, Gesundheitszustand, mehr Leistungen im Altvertrag) bringt es Ihnen auch nicht mehr zurück, es entschädigt Sie vielleicht finanziell. (wenn Sie denn den Prozess durchhalten und gewinnen).

Kann ich die Maklervollmacht kündigen?

Ja klar. Eine Maklervollmacht ist kündbar, jederzeit. Das sollten Sie dann auch tun und bitte nicht nur gegenüber dem Makler, sondern auch gegenüber dem Versicherer. Denn nur wenn dieser auch Bescheid weiß, wird es wirksam. Es könnte ja sein, der Berater “vergisst die Weiterleitung der Kündigung”. 🙂

Auch sollten Sie einmal nach den Unterlagen fragen, also beim Versicherer was er alles hat (er muss auch die Maklervollmacht haben, sonst kann er ja nicht an den Makler zustellen. Macht er das dennoch, so wäre es zumindest fragwürdig.

Auch können Sie natürlich eine Selbstauskunft nach DSGVO verlangen. Ich würde durchaus beides tun. Schreiben an Makler mit Kündigung Maklervertrag, Entzug Vollmacht und Auskunft nach DSGVO. Ebenso ein Schreiben an die Hanse Merkur mit gleichem Inhalt und Frist zur Bestätigung.

Zum Beispiel könnte es so aussehen, wie es einer der Fragenden hier gemacht hatte. (Quelle zur DSGVO Auskunft: aboalarm.de)

„Hanse Merkur Krankenversicherung auf Gegenseitigkeit

Siegfried-Wedells-Platz 1

20354 Hamburg

Fax: 040 4119-3257

Sehr geehrte Damen und Herren,

zu der Vers. Nr. ____________ liegt mir bisher der Versicherungsschein noch nicht vor.

Rein vorsorglich teile ich Ihnen aber mit, dass ich sämtliche, gegenüber der Firma _____ erteilte Vollmachten hiermit widerrufe und bitte um schriftliche Bestätigung. Ich untersage Ihnen hiermit jedwede Weitergabe von persönlichen Daten, vertragsrelevanten Informationen oder anderen Daten meine Person oder den Vertrag betreffend.

Bitte bestätigen Sie mir dieses umgehend, spätestens jedoch binnen ____ Tagen ab Zugang dieses Schreibens.

Ich möchte hiermit von meinem Auskunftsrecht gem. Art. 15 DSGVO Gebrauch machen und bitte Sie daher, mir innerhalb der einmonatigen Frist nach Art. 12 Abs. 3 S. 1 DSGVO, über folgende Punkte Auskunft zu erteilen:

- Ist/Soll eine Verarbeitung meiner personenbezogenen Daten erfolgt/erfolgen oder nicht? Bitte senden Sie mir eine Kopie zu bzw. erstellen mir einen Zugang zu meinen personenbezogenen Daten, die Sie erhoben haben und/oder verarbeiten.

- Bitte senden Sie mir einen Bericht darüber zu, inwiefern meine personenbezogenen Daten von Ihnen im Einzelnen verwendet wurden/in Zukunft verwendet werden. Bitte klären Sie mich auch über Ihre TOMs/weitere Schutzmaßnahmen sowie die geplante Speicherdauer auf.

- Bitte senden Sie mir eine Liste aller Dritten bzw. Auftragsverarbeiter zu, die Zugriff auf meine personenbezogenen Daten haben (könnten) und die betreffenden Rechtsgrundlagen.

- Sollten Sie aus anderen Quellen als von mir persönlich Daten mich betreffend erheben, teilen Sie mir bitte entsprechend Art. 14 DSGVO alle Informationen über diese Quelle mit.

Diese Anfrage steht unter der Bedingung, dass Ihre Antwort kostenfrei für mich ist.

Auskunftsersuchende:

______

Zuletzt senden Sie mir bitte eine vollständige Kopie der bei Ihnen eingegangenen Antragsunterlagen und sonstiger Formulare mit meinen Daten und Unterschriften.

Mit freundlichen Grüßen”

Und dem Makler schrieb er folgendes:

“Sehr geehrte Damen und Herren,

hiermit kündige ich die bestehende Maklervollmacht und den geschlossenen Maklerauftrag ab sofort fristlos. Ich bitte um schriftliche Bestätigung binnen der kommenden 5 Tage nach Zugang dieses Schreibens/ Fax.

Sämtliche weitere Korrespondenz in meinem Namen mit Versicherern, Ärzten oder anderen Beteiligten untersage ich Ihnen.

Ebenso senden sie mir bitte nach DSGVO eine Auskunft aller gespeicherten Daten über mich und meinen Vertrag. Die Kopie aller Unterlagen und auch eine Kopie des Antrags und der Beratungsdokumentation senden Sie bitte binnen der kommenden 7 Tage an meine Ihnen bekannte Anschrift.

Eine telefonische Kontaktaufnehme untersage ich hiermit ebenfalls vollständig.

Mit freundlichen Grüßen”

Sie sehen, es ist doch einiges an Arbeit und alles nur, weil einem Berater, oder zweien ohne weiteres Hinterfragen geglaubt wurde. Aber… SIE MÜSSEN handeln, oder leider mit den Konsequenzen leben.

und hier noch etwas zum Thema…

Krass, der Laden treibt immer noch sein Unwesen? Andererseits sollte es mich ja nicht wundern, so Vögel gibt es ja vierlerorts…

Womöglich sollten wir mal mit dem Verband eine Stellungnahme von den VUs fordern warum mit solchen A****löchern weiter kooperiert wird?