DIE BAYERISCHE, ein Versicherer aus dem Süden der Republik, hat im Januar diesen Jahres Makler eingeladen. Versicherungsmakler die in (ich glaube es waren vier) Workshops an unterschiedlichen Standorten eingeladen waren, die eigenen Wünsche und Gedanken für den “perfekten” Berufsunfähigkeitsschutz zusammen zu stellen und mit Verantwortlichen des Versicherers zu diskuieren.

Grundsätzlich ein Lob an den Versicherer, diesen Schritt zu gehen und ersthaft Interesse am Markt zu haben um so zu erfahren was die Berater draußen bewegt und welche Problem diese mit den Bedingungen haben. Ich war zunächst auch angemeldet für Berlin, musste dann aber krankheitsbedingt absagen, so das der Workshop ohne mich stattfand. Im Anschluss wurden dann die Ergebnisse als Foto-“Protokolle” verschickt, alles in allem war ich mehr als zuversichtlich. Einige der Kollegen vertragen die Auffassung, es würde ein “revolutionäres Produkt werden”, andere (mich eingeschlossen) waren da etwas zurückhaltender.

Nun, keine 3 Monate später liegen zumindest die Bedingungen für das- wie es ein Kollege nannte- Übergangsprodukt vor. Das ist noch nicht das wo man hin will, sondern der erste von drei Schritten, welche dann zum 1.6. und 1.1.15 weiter umgesetzt werden sollen.

Warum “ein bisschen” Änderung?

Änderungen an Versicherungsbedingungen sind ein Prozess, etwas was sicher nicht von heute auf morgen zu machen ist. Da ist nicht nur der Versicherer selbst (schon hier gibt es neben Vertrieb, Produkt, Leistung viele Menschen die mitreden möchten) sondern auch ein eventueller Rückversicherer. Auch der will gerade bei den Bedingungen, der Annahmepolitik und/ oder den Antragsfragen mitreden, denn auch er trägt einen großen Teil des neu eingekauften Risikos.

Warum man aber nun mit einem- wie ich finde- halbfettigen Produkt an den Markt geht, das ist mich persönlich unerklärlich.

Ein Blick in die Bedingungen des Produktes BU PROTECT PRESTIGE

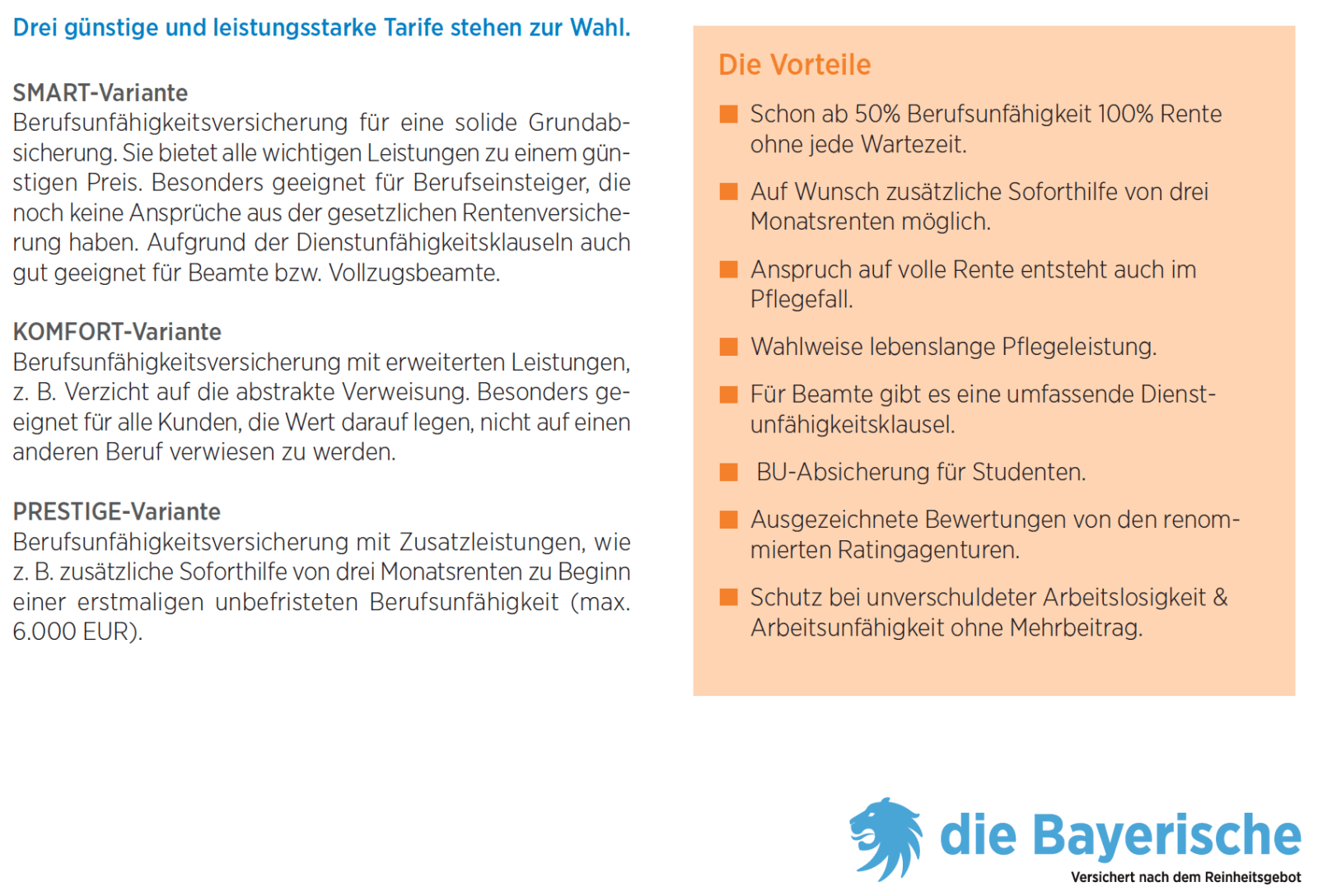

Angeboten wird der neue Tarif BU PROTECT in drei Leistungsstufen.

Ich habe mich nur mit dem leistungsfähigsten Baustein, der PRESTIGE Variante, beschäftigt und alle Aussagen beziehen sich auf diesen Tarif. Grundlage ist weiterhin das Bedingungswerk Stand 04/2014 mit der Druckstücknummer 14L07 (im Downloadbereich als pdf verfügbar).

Zunächst einmal hat die Bayerische Sonderleistungen in den Vertrag gelegt, ob man diese nun braucht oder nicht, das muss jeder selbst entscheiden. Dazu gehören Leistungen bei schwerer Krankheit (eine Art Schwere Krankheiten Vorsorge in der BU), Sonderzahlungen bei BU die durch einen Unfall ausgelöst wurde und, und, und.

Doch schauen wir mal etwas genauer auf die Punkte, welche aus meiner Sicht beachtet werden sollten. Diese sind auch nicht zwingend schlimm, jedoch sollte sich jeder der sich versichern möchte genau klar darüber sein, was er da eigentlich kauft. Das gilt für die Bayerische genau wie für alle anderen Unternehmen eben auch.

Berufsunfähigkeit liegt vor, wenn die versicherte Person (das ist die Person, auf deren Berufsfähigkeit die Versicherung abgeschlossen ist) infolge Krankheit, Körperverletzung oder Kräfteverfall, die ärztlich nachzuweisen sind, voraussichtlich sechs Monate ununterbrochen ihren zuletzt ausgeübten Beruf – so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war – nicht mehr zu mindestens 50 % ausüben kann und auch keine andere Tätigkeit konkret ausübt (konkrete Verweisung), die ihrer bisherigen Lebensstellung entspricht.

Der Kräfteverfall muss nicht “mehr als altersentsprechend” sein, so wie das in anderen Bedingungswerken steht, so auch bei der Canada Life im neuen Tarif. Eine Leistungsdynamik, also eine garantierte Leistungs-/ Rentensteigerung bei Bezug der Rente kann vereinbart werden, gegen einen entsprechenden Aufpreis wie marktüblich.

Für einige Fälle ist noch etwas mehr Leistung möglich. Wird die BU erstmalig unbefristet anerkannt, so leistet der Versicherer eine einmalige Kapitalzahlung von bis zu drei Monatsrenten (aber maximal 6.000 EUR), gleiches gilt bei weiteren Leistungsfällen wie unfallbedingter Berufsunfähigkeit und auch bei einer Wiedereingliederung. Die genauen Vorgaben wann und wie geleistet wird, die finden sich in §1 der AVB.

Zudem hat man noch etwas gefunden, um sich vom Markt abzuheben. Leistungen bei “Eintritt einer schweren Krankheit“. Da verbindet der Versicherer Leistungen aus der BU und der Schwere Krankheiten Versicherung und befreit den Kunden bis zu 6 Monaten von der Beitragszahlung und zahlt die versicherte BU Rente für ebenfalls für sechs Monate. Diese Zahlungen sind auch dann nicht zurückzuzahlen, wenn später keine BU festgestellt wird. Das ist ein nettes “Add On” aber nichts gravierend entscheidendes für eine BU. Leistungen bei Wiedereingliederung gibt es, aber nur wenn mind. 3 Jahre Versicherungsschutz bestanden hat, sonst gibts die maximal 12.000 EUR nicht.

Bei der Verweisung und Umorganisation für Selbstständige hat der Versicherer auch eine eigene Formulierung gefunden. Während sich andere Unternehmen bei der Einkommensreduzierung auf die höchstrichterliche Rechtsprechung verlassen (die momentan von max. 20% Reduzierung ausgeht) schriebt die Bayerische etwas von 15 bis 25%, unter Beachtung der höchstrichterlichen Rechtsprechung. Warum? Keine Ahnung! Das kann besser sein, muss es aber auch nicht.

Dienstunfähigkeit

Für Beamte im öffentlichen Dienst und Richter besteht ebenfalls eine Absicherung bei Dienstunfähigkeit. Der $2 Abs.5 regelt, das eine Leistung auch erfolgt, wenn

“er vor Erreichen der gesetzlich vorgesehenen Altersgrenze ausschließlich infolge Krankheit, Körperverletzung oder Kräfteverfall aufgrund eines amtsärztlichen Zeugnisses wegen allgemeiner Dienstunfähigkeit entlassen oder in den Ruhestand versetzt wird.”

Zu Beachten ist hier, für wen diese Klausel gilt, denn ausschließlich Beamte im öffentlichen Dienst und Richter sind hier erfasst. Anwärter, Beamte auf Probe sollten daher genau prüfen ob der Schutz hier der passende ist.

Studenten, Azubi’s

Auch die Studenten werden eigens mit besonderen Regelungen aufgeführt. Dabei ist zu beachten, das die Kriterien erfüllt werden und in welchem Stadium des Studiums sich diese befinden. Voraussetzung ist auch, das “kein über ein geringfügiges Beschäftigungsverhältnis bzw. auf die Semesterferien befristetes Beschäftigungsverhältnis hinausgehende Tätigkeit” besteht.

Wer also nebenbei “normal” arbeitet oder arbeiten muss um sein Studium zu finanzieren, der hat von dieser Klausel nichts. Solche Lösungen sind natürlich nötig um die Studenten von “normal berufstätigen Versicherten abzugrenzen, aber es ist eben genau darauf zu achten, denn sonst wird schnell die Hilfstätigkeit zum Beruf und nicht mehr der geplante Studienabschluss. Hat der Student die Hälfte der Regelstudienzeit noch nicht zur Hälfte absolviert, so werden Fähigkeiten herangezogen, “welche die versicherte Person anhand der im konkreten Einzelfall vorhandenen Kenntnisse ausüben könnte und die ihrer Lebensstellung in den letzten zwei Jahren vor Eintritt der gesundheitlichen Beeinträchtigung entsprechen.”

Erwerbsminderungsrente reicht (manchmal)

Wer eine Rente wegen voller Erwerbsminderung aus der Deutschen Rentenversicherung oder einem berufsständischen Versorgungswerk beziehet, der ist im Sinne der Bedingungen auch BU. ABER: Zwei wichtige Kriterien müssen noch erfüllt sein. Bei Rentenzahlungsbeginn muss die Person mind. 50 Jahre alt sein. und die verbleibende Leistungsdauer darf nur noch max. 10 Jahre betragen. Was wiederum diese unsinnige Regelung soll, das weiss wohl auch nur der Versicherer. Warum wird ein junger Kunde der volle EU Rente bezieht schlechter behandelt? Warum gilt diese Regelung für einen z.Bsp. 52jährigen Kunden mit Leistungsendalter 67 nicht, für den mit LA 60 schon?

Ausschlüsse

Auch bei den Ausschlüssen hätte man es meiner Meinung nach besser machen können. Klar müssen Straftaten ausgeschlossen sein, klar sind Ausschlüsse bei Kriegsereignissen und bei absichtlicher Herbeiführung der BU nötig, aber was ist mit dem Straßenverkehr? Hier mal die Regelung aus den Bedingungen der Bayerische, verglichen mit den Formulierungen des Volkswohlbundes. Nicht versichert sind BU Ereignisse…

Bayerische: “c) durch vorsätzliche Ausführung oder den Versuch einer Straftat durch die versicherte Person;”

Volkswohlbund: “Durch vorsätzliche Ausführung oder den Versuch einer Straftat durch die versicherte Person (Vergehen im Straßenverkehr sind von diesem Ausschluss nicht betroffen, soweit die versicherte Person nicht aufgrund einer Blutalkoholkonzentration von mehr als 1,1 Promille oder infolge des Genusses von Rauschmitteln fahruntüchtig war);”

Ich hoffe sehr, dass der Versicherer das noch hin bekommt und in den folgenden Versionen der Bedingungen andere Lösungen schafft.

Raucher- besser nicht, Nichtraucher besser nicht anfangen

Eine aus meiner Sicht völlig unnötige Regelung in den Bedingungen hat man sich für Nichtraucher überlegt. Ungeachtet dessen das ich persönlich nicht glaube, das wir in der BU einen Nichtrauchertarif brauchen (anders als in einer Risikolebensversicherung) findet sich folgendes in den Bedingungen:

§ 7 Was ist zu beachten, wenn die versicherte Person zum Raucher wird?

(1) Nichtraucher ist, wer in den letzten 12 Monaten vor Antragstellung aktiv kein Nikotin durch Rauchen oder Inhalieren aufgenommen hat und auch nicht beabsichtigt, dies in Zukunft zu tun. Rauchen meint sowohl das Konsumieren von Zigaretten, Zigarren, Zigarillos, Pfeifen oder sonstigem Tabak unter Feuer, als auch die Nutzung elektronischer Rauchgeräte, bei denen es zu einer Nikotinaufnahme über das Inhalieren von Dampf, z.B. e-Zigaretten, e- Zigarren oder e-Pfeifen, kommt.

(2) Wird die versicherte Person (das ist die Person, auf deren Berufsfähigkeit die Versicherung abgeschlossen ist) nach Vertragsabschluss zum Raucher, haben Sie uns diesen Umstand unverzüglich (d.h. ohne schuldhaftes Zögern) in Textform (z. B. Papierform oder E-Mail) anzuzeigen. § 6 Absatz 2 gilt entsprechend.

Fällt Ihnen etwas auf? Da steht nichts von “regelmäßig konsumiert”. Also am besten auch nicht auf einer Party eine Zigarette rauchen oder mal an der Zigarre ziehen. Nein, das ist dann die Umstellung in den Rauchertarif. Zudem ist es UNVERZÜGLICH anzuzeigen. Ich empfehle die E-Mail Adresse des Versicherers im Handy zu speichern und rechtzeitig auf der Party eine Mail zu schreiben.

(3) Wenn die Anzeigeobliegenheit nach Absatz 2 verletzt wird, sind wir unter den weiteren Voraussetzungen von § 158 in Verbindung mit § 25 des Versicherungsvertragsgesetztes (VVG) berechtigt, rückwirkend ab dem Zeitpunkt, in dem die versicherte Person zum Raucher wurde, eine unseren Geschäftsgrundsätzen für diese höhere Gefahr entsprechende höhere Prämie zu verlangen. Auf unsere Rechte, den Vertrag wegen Gefahrerhöhung zu kündigen, die Absicherung des erhöhten Risikos auszuschließen und auf Leistungsfreiheit wegen Gefahrerhöhung verzichten wir.

Beruhigend. Kündigen oder Leistung verweigern geht nicht so einfach. Es geht nur eine Prämienanpassung rückwirkend zum Termin, wo der Kunde zum Raucher wurde. Spannend ist hier der Nachweis und die Festlegung des Zeitraumes.

(4) Sie können den Vertrag innerhalb des Monats, nachdem Sie unsere Mitteilung über die Prämienerhöhung erhalten haben, fristlos kündigen, wenn sich die Prämie als Folge der Gefahrerhöhung um mehr als 10% erhöht. Auf dieses Recht werden wir Sie in der Mitteilung über die Prämienerhöhung hinweisen.

Ein Prämienbeispiel:

Ingenieur(in) der Elektrotechnik, 30J., 2.000 EUR Rente bis 67, 2% garantierte Rentensteigerung

Nichtraucher: brutto 124,09 EUR und Zahlbeitrag 94,31 EUR

Raucher: brutto: 138,62 EUR und Zahlbeitrag 105,35 EUR

Vergleicht man die Prämien, so ergibt sich eine Erhöhung von ca. 11% und somit ein Sonderkündigungsrecht. Klar, das hilft dem Kunden ungemein weiter, der vielleicht 10 Jahre oder länger versichert ist, dann wird ihm eine Kündigung angeboten, die mehr als unsinnig ist. Neuen Schutz bekäme der Kunde nur mit neuem Eintrittsalter und neuem Gesundheitszustand. Das ist definitiv keine Option für die meisten Kunden. Noch besser wird es aber im letzten Absatz des §7.

(5) Wir sind berechtigt, nach Antragstellung von Ihnen oder der versicherten Person eine Erklärung über Ihren Nichtraucher- Status und ggf. alle 5 Jahre entsprechende fachärztliche Nachweise hierzu zu verlangen. Die mit den Nachweisen verbundenen Kosten hat der Versicherungsnehmer zu tragen.

Wer sich also für den Nichtrauchertarif entscheidet, der muss sich darüber im Klaren sein, dass der Versicherer Sie alle 5 Jahre zum Lungenfacharzt schicken kann und Sie die Kosten dafür tragen. Nicht nur im Leistungsfall wird also geprüft, der VR kann (ob er das tut bleibt dem Versicherer überlassen) es alle 5 Jahre ärztlich feststellen lassen. Testmethoden gibt es einige, wobei die Ergebnisse teilweise durchaus umstritten sind. Ein Beispiel liefert ein Institut in Bremen, die Kosten liegen bei ca. 120 EUR pro Analyse.

Ob man solche Regelungen in seinen Bedingungen haben möchte, das muss jeder für sich selbst entscheiden. Versicherer mit teilweise deutlich klareren Bedingungen liegen bei den Prämien (egal ob Raucher oder Nichtraucher) bei folgenden Zahlen:

Condor: 147,57 EUR brutto, Zahlbeitrag 103,30 EUR

Alte Leipziger: 133,32 EUR brutto, Zahlbeitrag 101,32 EUR

Wer sich dann doch für die Bayerische entschieden hat, der sollte sich die Nachversicherungsgarantien einmal anschauen. Die Regelungen, welche eine Verbesserung bei bestimmten Ereignissen ermöglichen und damit eine Anpassung des Schutzes an den neuen Bedarf sicherstellen sollen.

Mit klaren Formulierungen hat man es anscheinend nicht so, denn es heißt dort:

Sie haben das Recht, einmalig innerhalb der ersten fünf Versicherungsjahre die versicherte Berufsunfähigkeitsrente unabhängig von einem in Absatz 1 genannten Ereignis aufzustocken. Der Versicherungsschutz aus dieser Erhöhungsrente setzt erst nach einer dreijährigen Wartezeit ein.

Super, da kann ich in den ersten fünf Jahren meinen Schutz erhöhen, beginnen tut der neue, höhere Versicherungsschutz aber erst nach 3 Jahren Wartezeit (in der ich aber die höhere Prämie zahle). Sehr eigenwillig.

Alle Nachversicherungen gelten nur dann, wenn das 45. Lebensjahr noch nicht vollendet wurde, keine BU eingetreten ist und mehr als fünf Jahre Restlaufzeit des Vertrages bestehen. Weiterhin sind einige weitere Grenzen und Beschränkungen vorhanden.

Die versicherte Jahresrente einer Nachversicherung muss zwischen 900 EUR und 6.000 EUR liegen, wobei eine Aufstockung der bei Vertragsabschluss versicherten Jahresrente je Aufstockung auf maximal 100 % begrenzt ist. (Anmerkung Sven Hennig: 100% von was? ursprüngliche Rente, letzte Rente vor Erhöhung?) Durch die Aufstockung darf außerdem die versicherte Gesamtjahresrente einer versicherten Person den Betrag von 30.000 EUR nicht übersteigen. Die Gesamtjahresrente umfasst neben der bereits versicherten Rente auch sämtliche Renten aufgrund der Nachversicherungsgarantie.

Für Gutverdiener, welche schon mit 2.500 EUR Rente begonnen haben sin all diese Einschränkung egal, die Nachversicherungsgarantie ist wegen der Begrenzung auf 30.000 EUR Jahresende defacto nicht vorhanden.

Fazit

Der Tarif ist meines Erachtens einfach zusammenzufassen. “Hoffentlich wird es 2015 besser” ist als Fazit durchaus ausreichend. Der Schutz hier ist in einigen Punkten undeutlich, unnötig kompliziert und enthält Regelungen die woanders weitaus besser gelöst werden. Einfacher wäre m.E. gewesen jetzt keinen neuen und halbfettigen Tarif zu bringen, sondern zu warten und in 2015 mit einer echten Neuerung zu kommen. Das hier sieht eher nach “wir wollen schnell, alle Änderungen gingen aber nicht und der Rückversicherer wollte auch noch nicht so” aus. Daher wird der Tarif m.E. keine wirkliche Rolle spielen, nicht weil er zwingend schlecht ist, sondern weil andere Unternehmen es deutlich besser machen.

Wer die Bedingungen nachlesen möchte, findet im Downloadbereich unter Versicherungsbedingungen diese (die Bayerische, BU Tarif Prestige, Stand 04/2014) aber auch die, der anderen hier genannten Gesellschaften.

Sie schreiben, dass der Versicherer auch “Leistungen bei Arbeitsunfähigkeit” als Sonderleistung bietet. In den Bedingungen steht aber davon nichts. Könnten Sie da mal noch ein Kommentar dazu abgeben, ob die jetzt auch die AU-Leistung mit anbieten oder nicht? Vielen Dank1a

Sie haben Recht, Frau Meier, das sollte da gar nicht rein. Da war wohl eher der Wunsch der Vater des Gedanken. 🙂

Wer AU In den BU Bedingungen leistet, lesen Sie hier: https://www.online-pkv.de/wp-content/uploads/1629/96/vergleich_au_regelungen_in_bu_vertraegen.pdf

Sind die Angaben (insbesondere zum Rauchen) noch aktuell? In § 7 steht nun: “Das heißt, dass Sie uns nach Vertragsschluss gefahrerhöhende Umstände (z.B. die Aufnahme des Rauchens oder einer neuen Freizeitaktivität) nicht mitteilen müssen.”

Dies scheint mir eine eindeutige Verbesserung zu sein.

Ich bin aber etwas skeptisch, weil der Tarif für mich (29 Jahre, Klasse 1+, 1000 Euro Rente, Nichtraucher, Laufzeit bis 67 Jahre) mit 55,08 € so günstig im Vergleich zu anderen Anbietern ist.

Eine Versicherung will ja keine Almosen verteilen.

Als großer Nachteil ist mir bei der Nachversicherung im Bezug auf Immobilien aufgefallen, dass hierbei ein aufgenommenes Darlehn die Voraussetzung bildet. Und halt keine anlasslose Erhöhung (aber wo findet man das wirklich?)