Zumindest in der Wahrnehmung und in unseren Anfragen ausgenutzten Wochen scheinen wieder deutlich mehr Kinder geboren zu werden. Damit häufen sich auch die Fragen zum richtigen Versicherungsschutz in der Krankenversicherung und ich möchte dieses nutzen um einige wichtige Punkte hier einmal zusammenzufassen.

Gerade wenn die Eltern in unterschiedlichen Systemen (GKV und PKV) versichert sind, vielleicht sogar (noch) nicht verheiratet, dann ist die Frage nach der richtigen und passenden Krankenversicherung nicht ganz einfach zu beantworten und bedarf etwas Vorbereitung. All diese Schritte können Sie schon vor der Geburt erledigen und so den Aufwand nach der Geburt minimieren und voll und ganz ihre Zeit mit ihrem Kind genießen.

Die Kosten der Geburt

Eine der häufigeren Fragen beschäftigt sich damit, wer die Kosten der Geburt des Kindes und gegebenenfalls den damit zusammenhängenden Krankenhausaufenthalt bezahlt. Dabei ist es zunächst einmal egal, ob die Mutter gesetzlich oder privat krankenversichert ist. Wird das Kind als gesundes Neugeborenes ohne eine eigene Krankheitsdiagnose geboren, so werden die Kosten der Geburt immer der Krankenversicherung der Mutter zugerechnet. Ist die Mutter also gesetzlich versichert, zurzeit auch die gesetzliche Krankenkasse die Kosten der Geburt und den stationären Aufenthalt für Mutter und Kind.

Ist die Mutter privat krankenversichert, so übernimmt der Versicherer die Kosten für die Geburt und soweit versichert auch Kosten für das Ein- oder Zweibettzimmer und/oder eine wahlärztliche Behandlung. Viele Tarife enthalten zudem Leistungen wie eine Geburtspauschale oder eine x-fache Leistung aus dem Versicherten Krankentagegeldtarif, welche nach Geburt des Kindes auf Anforderung ausgezahlt werden. Vergessen Sie also nicht, auch wenn das Kind nicht in ihrer PKV versichert werden soll, eine solche Leistung zu prüfen und gegebenenfalls bei Ihrem Versicherer abzufordern.

Wird das Kind hingegen als nicht gesundes Kind geboren und musste im Krankenhaus behandelt werden, so entstehen die Kosten in der (zukünftigen) Krankenversicherung des Kindes. Dabei muss das Krankenhaus wissen, ob das Kind zukünftig gesetzlich oder privat krankenversichert ist. Ist es in einer privaten Krankenversicherung (bzw. soll es dort rückwirkend zum Tag der Geburt nach versichert werden) so sind die Voraussetzungen der Neugeborenennachversicherung zu prüfen. Hierfür ist es bei den meisten Unternehmen erforderlich, dass ein Elternteil mindestens drei Monate bei diesem Unternehmen versichert war. Der Versicherungsschutz besteht maximal in dem Umfang, in dem ein Elternteil versichert ist. Wer also selbst Leistungen für das Ein- oder Zweibettzimmer versichert und vielleicht noch eine Chefarztbehandlung, der bekommt diese auch für sein Kind. Einige Unternehmen lassen für Kinder auch besseren Versicherungsschutz zu, dieses ist jedoch nicht die Regel. Für das Kind im Rahmen dieser Nachversicherungsgarantie angemeldet, so muss dieses innerhalb von zwei Monaten nach Geburt passieren und erfolgt rückwirkend zum Geburtstag.

Die Kosten für die Behandlung des (nicht gesunden) Kindes

Für die Kosten der Behandlung des nicht gesunden Kindes kommt dann die private Krankenversicherung auf. Soll das Kind in die gesetzliche Krankenkasse, so achten Sie bitte darauf das dem Krankenhaus dieses bekannt ist und nicht versehentlich eine Privatrechnung geschrieben wird.

Die Kosten für Vorsorgeuntersuchungen, meist die U1 (bei Geburt) und U2 (3.-10. Tag) trägt in jedem Fall die Versicherung des Kindes.

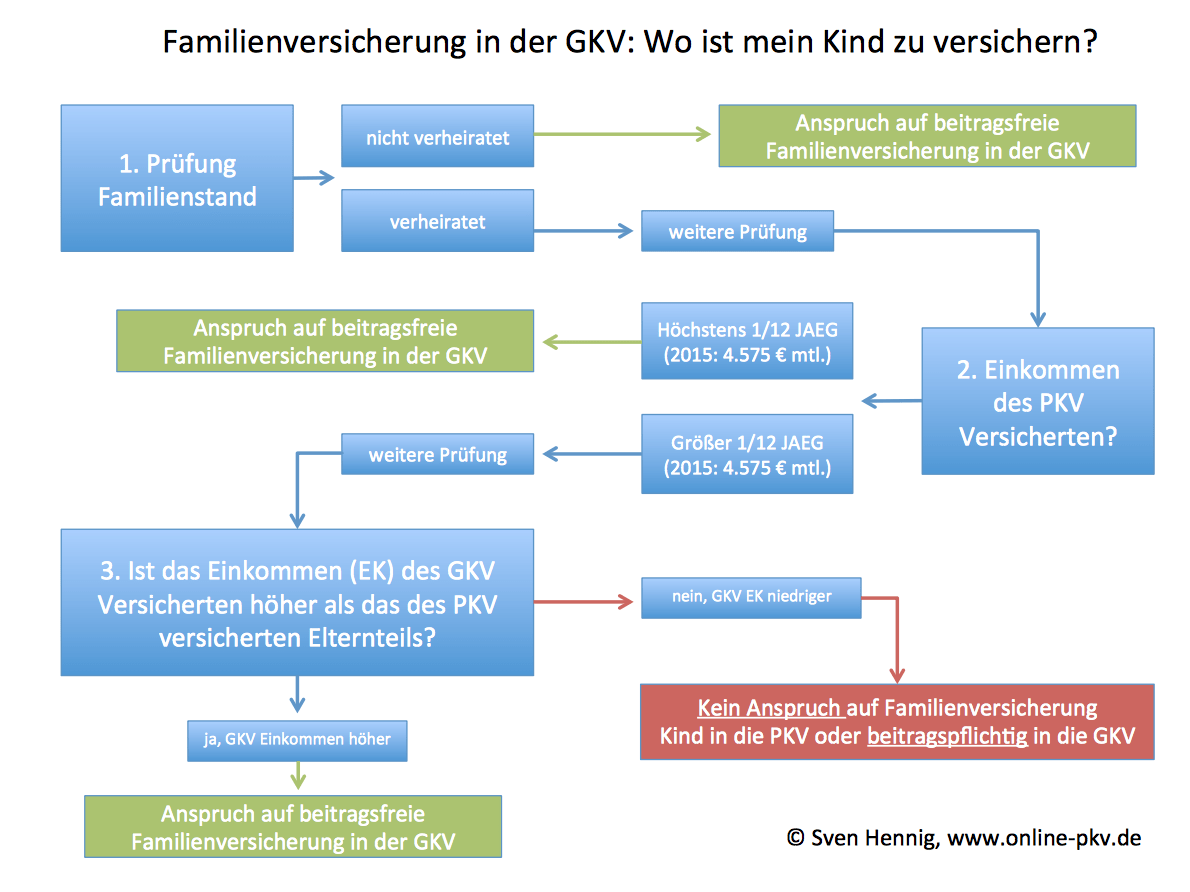

Familienversicherung in der GKV oder doch privat?

Generell gilt, wenn die Eltern in unterschiedlichen Systemen versichert sind kann das Kind immer in der gesetzlichen oder aber in der privaten Krankenversicherung versichert werden. Dabei spielt es keine Rolle wer mehr verdient, das ist es dann entscheidend wenn es um die Frage geht ob das Kind in der gesetzlichen Krankenkasse beitragsfrei versichert werden kann (Familienversicherung gemäß Paragraph 10 SGB V) oder einen Beitrag zahlen muss. In der Krankenkasse der Mutter oder des Vaters kann es auf jeden Fall versichert werden.

Die folgende Übersicht zeigt Ihnen, ob für das Kind ein Beitrag zu zahlen ist oder beitragsfreie Versicherungsschutz besteht.

Aber selbst wenn sie hier zu dem Ergebnis kommen sollten, das Kind hat keinen beitragsfreien Versicherungsschutz der gesetzlichen Krankenkasse, so kann es doch gegen Beitrag dort angemeldet werden. Die Systeme sind sehr unterschiedlich und haben beide Vor- und Nachteile. Oftmals wird das Krankengeld bei Erkrankung eines Kindes als entscheidender Vorteil für die gesetzliche Krankenkasse angeführt. Dieses ist ein Leistungsbausteinen den es in der privaten Krankenversicherung nur sehr selten (Kinderkrankengeld- Infos) Auch die Leistungen bei einer Mutter-/Vater-Kind-Kur sind oftmals in der gesetzlichen Krankenkasse umfangreicher versichert, als in einigen privaten Tarifen. Auf der anderen Seite sind Leistungen wie die gezielte Wahl eines Krankenhauses, die chef-oder wahlärztliche Leistung, Kosten bei Naturheilkunde und Osteopathie und später Leistungen bei kieferorthopädische Behandlung in der privaten Krankenversicherung besser zu lösen.

Zu beachten sind auch noch die Sonderregelungen beim Arbeitgeberzuschuss. Ein solcher Zuschuss wird im Rahmen der Höchstbeträge für das privat versicherte Kind gezahlt, für das gesetzlich versicherte Kind jedoch nicht. (Link zum Beitrag Arbeitgeberzuschuss Kinder)

Nachversicherungsgarantie ohne Gesundheitsprüfung gibt es nur einmal

Leitet das Kind an Vorerkrankungen, hat Schäden oder Anomalien bei der Geburt erlitten oder und anderer Umstände einfach nicht gesund, so ist es ratsam die Nachversicherungsgarantie in der privaten Krankenversicherung zu nutzen. Diese kann nur bei dem eigenen Versicherer (oder dem des anderen Elternteils) genutzt werden und muss unbedingt innerhalb von zwei Monaten nach Geburt schriftlich beantragt werden. Auch wenn einige Versicherer das so handhaben, ein Anruf bei der Servicehotline des Versicherers oder den Vertreter reicht nicht aus.

Wer diese Möglichkeit nutzen möchte, der kann das Kind im eigenen Tarif (selten auch mit besseren Leistungen) nach versichern, der Versicherungsschutz besteht immer rückwirkend zum Tag der Geburt und deckt alle dort entstandenen Kosten ab.

Ist der eigene Versicherungsschutz nicht ausreichend oder passt nicht zum Bedarf des Kindes und ist das Kind (mit den Befunden aus den Untersuchungen U1 und U2) gesund, so können Sie sich auch für ein anderes Unternehmen entscheiden. Hierbei ist eine sorgfältige Auswahl wichtig, welche sie bereits vor der Geburt erledigen können. So bleibt Ihnen nach der Geburt die nötige Zeit die Anmeldung beim eigenen oder einem anderen Unternehmen vorzunehmen. Entscheiden Sie sich das Kind in einer anderen privaten Krankenversicherung zu versichern, so sind dort die Gesundheitsfragen im Antrag zu beantworten. Durch das einreichen der Untersuchungsbefunde beider Vorsorgeuntersuchungen (was im Idealfall direkt nach der U2 erfolgen sollte) versichern hier viele Unternehmen (wer versichert Kinder überhaupt allein?) Das Kind ebenfalls rückwirkend zum Tag der Geburt. Das bedeutet das es auch hier für die Kinder keine Wartezeiten geben soll und auch die Kosten für die Vorsorgeuntersuchungen übernommen werden.

Das Kind soll in die GKV und trotzdem privat versichert werden

Was auf den ersten Blick unlogisch klingen mag, ist dennoch möglich. Wer sich also heute für die gesetzliche Krankenkasse für das Kind entscheidet, der kann trotzdem einen privaten und ergänzenden Versicherungsschutz nutzen. So kann es ja durchaus sein, dass die Eltern noch nicht verheiratet sind und das Kind daher Anspruch auf Familienversicherung in der GKV hat. Wer diesen zunächst einmal nutzen möchte, der melde das Kind in der gesetzlichen Krankenkasse an.

ACHTUNG! Sollten Sie später heiraten, greift die Überprüfungsmöglichkeit in der oben genannten grafischen Übersicht und der Anspruch auf beitragsfreie Familienversicherung entfällt gegebenenfalls ab dem Tag der Hochzeit. Die Heirat ist der gesetzlichen Krankenkasse anzuzeigen. Wird dieses versäumt, so entfällt eine Familienversicherung im schlimmsten Fall rückwirkend und die gesetzliche Krankenkasse fordert (über Jahre) Beiträge nach.

Wichtig ist in dem Falle auch noch, dass die Neugeborenennachversicherungsgarantie ohne Gesundheitsprüfung dann nicht mehr besteht. Wer sein Kind also heute in der gesetzlichen Krankenkasse anmeldet, und wieder heiratet verliert (falls das Kind nicht gesund ist) unter Umständen die Möglichkeit privaten Krankenversicherung und hat keine andere Wahl als das Kind gegen eigenen Beitrag (der etwa bei 140 € monatlich liegt) in der gesetzlichen Krankenkasse anzumelden.

Sie können jedoch das Kind bei Geburt (auch wenn es jetzt in die gesetzliche Krankenkasse soll) in der privaten Krankenversicherung nach versichern (und die Absicherung ohne Gesundheitsprüfung nutzen) und diesen Versicherungsschutz dann in einer Anwartschaft oder Zusatzversicherung weiter bestehen lassen. Dieses kann insbesondere dann sinnvoll sein, wenn eine Hochzeit länger nicht geplant ist, oder sich die Verhältnisse der Krankenversicherung der Eltern in nächster Zeit ändern. Mit einer Zusatzversicherung werden sie den gesetzlichen Krankenversicherungsschutz des Kindes auf, und sichern ihm durch Anwartschaft oder Optionen eine Rückkehrmöglichkeit in die private Krankenversicherung.

Auswahlkriterien zur privaten Kranken(zusatz)versicherung

Für die Wahl des passenden Tarifes sind eine ganze Anzahl von Kriterien zu besprechen und viele verschiedene Punkte zu überlegen. Nehmen Sie sich die Zeit alles in Ruhe zu lesen, versuchen Sie es zu verstehen und holen Sie sich professionelle Hilfe. Wenn Sie auf den Punkt „Auswahlkriterien“ klicken, finden Sie eine Reihe von Fragen welche sie sich mithilfe des Kriterienfragebogens zur Krankenversicherung beantworten sollten.

Weitere Fragen beantworte ich Ihnen gerne telefonisch oder klicken Sie einfach auf den roten Button “LiveChat” auf der linken Seite. Sie beantworte ich Ihnen direkt und eins zu eins Ihre Frage.

Weitere Fragen beantworte ich Ihnen gerne telefonisch oder klicken Sie einfach auf den roten Button “LiveChat” auf der linken Seite. Sie beantworte ich Ihnen direkt und eins zu eins Ihre Frage.

Wichtig ist, dass sie sich für die Auswahl des Versicherungsschutzes ihres Kindes ausreichend Zeit nehmen, nichts überstürzen und sich ganz in Ruhe Gedanken machen. All das kann und sollte (weit) vor der Geburt passieren, so bleibt ausreichend Zeit und Sie können Ihre Entscheidung und Antragstellung nach der Geburt sehr einfach in die Tat umsetzen.

Ist das Kind dann da, dann erst einmal “Herzlichen Glückwunsch”. Welche Versicherungen und Absicherungen sie nun benötigen, das habe ich bereits in dem Beitrag “Welche Versicherungen Sie nach Geburt ihres Kindes wirklich brauchen und wann es sinnvoll ist für Schutz zu sorgen” zusammengefasst.

Bitte schauen Sie sich auch den Beitrag zur Pflegeergänzung hier an: Tun Sie (sich und) ihrem Kind etwas Gutes- die Nachversicherungsoption in der Pflegeergänzungsversicherung

Weitere, wichtige Informationen:

Nach der Hochzeit- was passiert mit der (privaten oder gesetzlichen) Krankenversicherung der Kinder?

Arbeitgeberzuschuss für GKV versicherte Kinder

Anmeldung des Kindes beim eigenen Versicherer

Auch wenn Sie das Kind in der eigenen privaten Krankenversicherung nach melden möchten, gibt es neben der zwei Monatsfrist weitere wichtige Punkte zu beachten. Dabei geht es um die Auswahl des richtigen Tarifes, die Frage nach alter oder neuer Tarif Welt und den Möglichkeiten die der Versicherer bietet. Gerade wenn sie in alten Tarifen versichert sind, so ist eine Überlegung das Kind in den neueren Tarifen nach zu versichern eine wichtige Option, die leider von Versicherern nicht immer aktiv angeboten wird. Sie dürfen gerne meine Erfahrung und mein Wissen nutzen, auch wenn Ihr Tarif nicht durch mich vermittelt wurde. Senden Sie mir dazu bitte einfach das Kontaktformular ausgefüllt zurück. (LINK)

Am besten ist es auch hier, dass wir vor der Geburt miteinander sprechen um keine Fristen zu versäumen und wichtige Details vorher zu klären.

Und das Wichtigste zum Schluss: nehmen Sie sich bitte ausreichend Zeit, überdenken alles nur und lassen Sie sich nicht hetzen. Berater die hier drängeln oder meinen sie müssen unbedingt und ganz schnell irgendetwas entscheiden, ganz sicher die falschen Begleiter.

Es genügt bereits eine unbestätigte Verdachtsdiagnose (V.a.), um den Kostenträger des gesunden Kindes zu belasten.

Durch die Quartalsabrechnungen im KH ist die 2-Monatsfrist dann abgelaufen.

Deshalb kann nur ausdrücklich auf das Nachversicherungsrecht in der PKV oder die Anmeldung in der GKV verwiesen werden.

Eine neue Beantragung bei einem anderen VU ist ganz dünnes Eis!