Die Frage nach meiner eigenen Versicherung kommt fast in jeder Beratung. “Wo ist denn mein Berater PKV versichert?”

Das ist auch gut so und legim. In einem anderen Beitrag habe ich bereits zu der Frage geschrieben, warum Freunde und Bekannte keine guten Ratgeber sind. Kleiner Tipp am Rande. Vergleichsrechner sind es auch nicht. Mehr dazu aber später, oder in einem anderen Beitrag.

In der privaten Krankenversicherung, das erzähle ich nun schon seit über 20 Jahren, spielt die Leistung des Vertrages eine entscheidende Rolle. Versicherer garantieren als einzigen Baustein mit den Bedingungen einen Leistungsumfang, welcher die vertraglich garantierten Leistungen abbildet. Diesen kann der Versicherer weder heute noch in Zukunft ändern. Diese Garantie einen festen Leistungsrahmen zu kaufen, welchen sie bis ins hohe Alter in ihrem Versicherungsschutz behalten ist ein wesentlicher Unterschied gegenüber der gesetzlichen Krankenkasse.

Mehr zu Systemunterschieden finden Sie auch in meinem Leitfaden.

Es gibt für den Versicherer keine Möglichkeit, ihnen einmal zugesagte Leistungen aus dem Vertrag zu streichen. Natürlich kann es in der Zukunft notwendig werden, den eigenen Versicherungsschutz anzupassen oder (zum Beispiel aus finanziellen Gründen) diesen zu reduzieren. Daher ist es in Bezug auf den Leistungsumfangs heute ebenso wichtig, sich bei der Auswahl des Versicherers Alternativen im Tarifwerk anzuschauen.

Leistung entscheidet heute, Flexibilität über das “Morgen”

Es nützt ihnen überhaupt nichts, einen hochleistungsfähigen Tarif zu wählen, welchen sie sich in wenigen Jahren nicht mehr leisten können. Ist der Versicherungsschutz unterhalb dieses Tarifes bei dem Versicherer dann ungeeignet, dann müssen sie vielleicht aus finanziellen Gründen reduzieren. Danach bleibt Ihnen nur einen deutlich schlechteren Versicherungsschutz, im schlimmsten Fall für den Rest ihres Lebens.

Meine eigene Private Krankenversicherung wurde vor über 20 Jahren deshalb so ausgewählt, weil mein Berater seinen eigenen Kopf hatte.

„Das machen wir jetzt so, oder gar nicht. Sonst geh bitte woanders hin.”

Um vielleicht auch meine Beratungsphilosophie ein bisschen besser zu verstehen, erzähle ich Ihnen eine kurze Geschichte zu meiner Tarifauswahl.

Ich war damals Anfang 20 und habe mich mit dem Thema Private Krankenversicherung eher so nebenbei beschäftigt. Kurz nach der Ausbildung und während eines Studiums war da nicht so richtig viel Zeit und auch nicht die nötige Lust vorhanden. Also habe ich mich an einen Berater gewandt, und diesen damals in seinem Büro besucht. Wir haben uns über viele mögliche Szenarien ausgetauscht, die in der Zukunft passieren könnten. Nun konnte ich mir in dem Alter schwer vorstellen chronische Diagnosen zu haben, Unfälle zu erleiden oder eine Familie zu gründen, kam alles anders. All diese Punkte sind aber möglich und bestimmen die Auswahl des Versicherungsschutzes.

Nie krank oder Millionär, dann reicht Basisschutz

Wüsste ich heute, dass ich niemals krank werde, bräuchte ich keinen guten Versicherungsschutz. Würde ich vielleicht die billigste aller Varianten nehmen? Falls ich steinreich werde (Lotto und so) brauchte ich dann überhaupt sowas? Kann ich es einfach selbst zahlen oder hohe Selbstbeteiligungen nutzen? Damals gab es vier Auswahlmöglichkeiten, angefangen von einem Einstiegsversicherungsschutz (das waren in meinem Fall die damaligen Tarife für die neuen Bundesländer der Signal, NO/NOZ), dann zwei Varianten des mittleren Versicherungsschutzes und ein Top-Tarif. Die Beitragsunterschiede in diesen Bereichen lagen zwischen dem billigsten und dem (damals) besten Versicherungsschutz bei fast 75%.

Ich stand also als junger Mensch vor der Entscheidung, will ich den besten Versicherungsschutz oder will ich eine hochwertigen Versicherungsschutz. Schutz, welchen ich vielleicht die nächsten Jahre und Jahrzehnte nicht brauche. Kann ich das Geld nicht lieber für Auto, Computer, Reisen, Party ausgeben? Mir passiert doch nix, oder?

Berater PKV – Konsequenz und Ehrlichkeit des Beraters

Nach ein paar Tagen und einigen Überlegungen fand unser nächste Gespräch statt. Ich hatte mich entschieden mir einen reduzierten Versicherungsschutz zu „gönnen“ und dafür nicht zu viel Geld zu investieren. Mein Berater war damals sehr direkt. Er meinte: “Wenn du nachher nach Hause fährst, da an der Ecke ist das Versicherungsbüro der Signal, schließe es gern dort ab.“

Mein Gesicht muss wohl etwas erschrocken ausgesehen haben, da antwortete er ergänzend: „Bei dem Prämienunterschied und mit Deinem Eintrittsalter, werde ich Dir den billigen Versicherungsschutz nicht verkaufen, aber den Antrag kannst du natürlich wo anders stellen.“

Ich fuhr dann nach Hause und dachte über diesen Punkt kurz nach, hatte es dann aber wieder verworfen. Am nächsten Morgen entschied ich mich dann doch nochmal zu dem Makler zu fahren und fragte nochmal nach. Er erklärte mir dann, dass er in seiner beruflichen Laufbahn genügend Fälle gesehen habe, denen doch „nie etwas passiert wäre“ und wo es dann doch ganz anders kam.

Es kam wie es kommen musste. Ich entschied mich um, ob nun aus Verständnis oder Sympathie zu dem Berater kann ich nicht mehr sagen. Es wurde der bestmögliche Schutz, den ich innerlich immer noch nicht so recht “brauchte”. Ich muss zugeben, so richtig und 100% überzeugt war ich wohl damals nicht. Ich sah nicht so richtig den Grund darin, mehr Geld für einen Versicherungsschutz auszugeben, welchen ich doch gar nicht brauchen würde. Aber, die Entscheidung war getroffen, die Monatsbeiträge wurden abgebucht und dann war es auch schnell vergessen.

1. kommt es anders, 2. als man denkt

Es vergingen keine zwei Jahre, da fuhr ich im Februar hier auf “meiner” Insel über eine Landstraße. Es war der 3. Februar 2000, da hatte einen recht schweren Verkehrsunfall. Es kommt wie Sie sich denken können. Notarzt, Krankenwagen, Intensivstation gefolgt von stationären Aufenthalten, Operation und Reha und Anschlussheilbehandlung. Heilmittel und Physiotherapie schlossen sich an. Es trat also keine zwei Jahre nach dem Abschluss genau das ein, was mir ja nie passieren würde.

Im Laufe dieser Behandlungen kamen dann noch ein, zwei, drei andere Erkrankungen dazu und schon da wusste ich: Die Wahl war richtig. Das war auch das erste Mal, dass ich überhaupt mit einem Einzelzimmer in einem Krankenhaus in Berührung kam. Ein Einzelzimmer was totlangweilig sein sollte, oder wo doch auch das Zweibettzimmer reicht?

Langeweile im Einzelzimmer? Brauche ich nicht!

Ja, natürlich werden Sie auch in einem Mehrbettzimmer gesund. Ob da nun ein, zwei oder vier Personen drinliegen, das ändert erst mal nichts. Aber, das Einzelzimmer schafft Ruhe. Es schafft aber gleichzeitig auch die Möglichkeit, dass ich mit meiner verbundenen Schulter einige Wochen im Krankhaus immer dann Besuch haben konnte, wann ich es wollte. Dabei war es nicht davon abhängig, wie es dem Bettnachbarn ging, was der hatte oder wann der Besuch hatte. Und das soll auch gar keine Laudatio auf ein Einbettzimmer werden, die Entscheidung müssen sie ganz für sich alleine treffen. Aber als es mir irgendwann besser ging, war ich sehr froh in meinem Zimmer tun und lassen zu können, was ich wollte.

Die Wahl ist der Punkt. Wer sich trotz Schutz gegen die Nutzung des Einzelzimmers entscheidet, bekommt meist etwas erstattet. Klar, denn die Versicherung spart auch Geld. Brauchen sie es aber wirklich, weil schwerkrank oder nicht mehr so schlimm, dass Sie telefonieren, arbeiten, Besuch empfangen wollen, ist es mehr als angenehm. Das Zimmer selbst lässt sich auch gut über ein Krankenhaustagegeld absichern. Mit der Wahlleistung “Privatarzt” geht das so nicht, das habe ich im Beitrag “Krankenhaustagegeld ungeeignet für Chefarztbehandlung” aufgeschrieben.

Dazu kamen in den Folgejahren noch einige andere Erkrankungen, bis hin zu einer heute bestehenden. Die schränkt mich jetzt nicht so weit ein, führt aber einmal im Jahr zu einem kurzen, stationären Aufenthalt und zudem zu ein paar Untersuchungen über das Jahr verteilt. Diese Untersuchungen und vor allem diese freie Auswahl des Arztes sind ein großes Privileg. Denn nur, weil ich den Arzt (und das muss gar nicht der Chefarzt sein, es kann auch gezielt ein Oberarzt in einer Klinik sein) selbst auswählen kann, nur deshalb lässt sich vieles beschleunigen. Ich bin sehr froh gut auf gehoben zu sein, in der Charité in Berlin und bei anderen Behandlern. Einige meiner Kunden kennen mein Erlebnis mit dem MRT Befund am Freitagnachmittag, vielleicht schreibe ich den auch nochmal auf.

Berater PKV – Beeinflusst die eigene Gesundheit, der eigene Tarif, die Beratung?

Ich glaube schon, dass eigene Erfahrungen des Beraters, eigene Erlebnisse im Krankenhaus oder bei Ärzten, seine Beratung beeinflusst. Das heißt keineswegs, dass sie sich für ein Einzelbettzimmer entscheiden müssen, nur weil ich eines habe. Das heißt auch nicht, dass sie nicht hohe Selbstbeteiligungen vereinbaren können, nur weil ich keine habe. Sie müssen auch keine Beitragsentlastungskomponente in ihren Vertrag integrieren, nur weil ich eine habe.

Eines “müssen” Sie aber bei mir: Sie müssen verstehen wie ein Versicherungsschutz funktioniert und sollten sich dringend Gedanken darüber machen, was Ihnen in welchen Fällen wichtig ist.

Ich halte weder etwas vom “Klappern mit Sargdeckeln”, noch von der Angst vor dem Tanklaster. Klar kann Sie ein solcher überrollen, wenn Sie das Haus verlassen. Dennoch sollten Sie sich möglicher (Lebens-)Risiken bewusst sein und sollte sich klar vor Augen führen, dass sich Ereignisse ändern können. So kann die eigene Lebensplanung plötzlich komplett über den Haufen geworfen werden.

Kosten die Sie selbst übernehmen können, brauchen Sie nicht zu versichern. Eine Brille ist nicht entscheidend. Eine Vorsorge nett, aber nicht ruinös. 20.000 € Eigenanteil bei einer Prothese? Kosten vielleicht die eigene Altersvorsorge, belasten die Familienkasse oder schränken arg ein.

Was den Kunden finanziell ruiniert oder stark belastet, gehört abgesichert

Fragen sie ihren Berater ruhig, für welchen Versicherungsschutz er sich entschieden hat und warum. Nicht, weil sie dann auch diesen Versicherungsschutz bekommen sollen, sondern weil sie dann ein bisschen besser verstehen können wie ihr Berater so tickt. Wer sich selbst billig versichert, ohne zu wissen was er genau da tut und wie er die bestehenden oder noch kommenden Risiken ausgleichen kann, dem wird es schwer fallen glaubwürdig einen entsprechenden Versicherungsschutz zu vermitteln.

Wenn ich als Berater meinen eigenen Tarif nicht gelesen und verstanden habe, „das billigste Produkt“ entscheide, wie sollte es möglich sein einem Kunden den Sinn einer qualitativ hochwertigen Absicherung zu erklären.

Die Bedürfnisse können unterschiedlich sein, es ist durchaus denkbar, dass der Berater anderer Ansprüche hat. Wer Ärzte in der Familie hat und von denen behandelt wird, wer Millionen auf dem Konto hat und das Geld im Fall der Fälle dafür ausgibt, der hat einen anderen Anspruch. Dagegen spricht überhaupt nichts.

Ihre Tarifauswahl ist die eigene, nicht meine, nicht die des Nachbarn oder Kollegen.

Kommen wir nun wieder zurück zu ihrer Tarifauswahl, den die ist der Part, mit dem sie sich auseinandersetzen müssen. Die Information, wo ich versichert bin ist ein netter Nebeneffekt, löst aber ihr Problem nicht. Daher der dringenden Tipp: machen sie sich Gedanken über ihren Bedarf. Dabei berücksichtigen sie bitte nicht nur den heutigen Bedarf, also vielleicht auch die Vorstellung: „ich bin jung, gesund, mir passiert nichts.“, sondern insbesondere auch die zukünftige Entwicklung.

Manchmal kann es sich sehr schnell ändern.

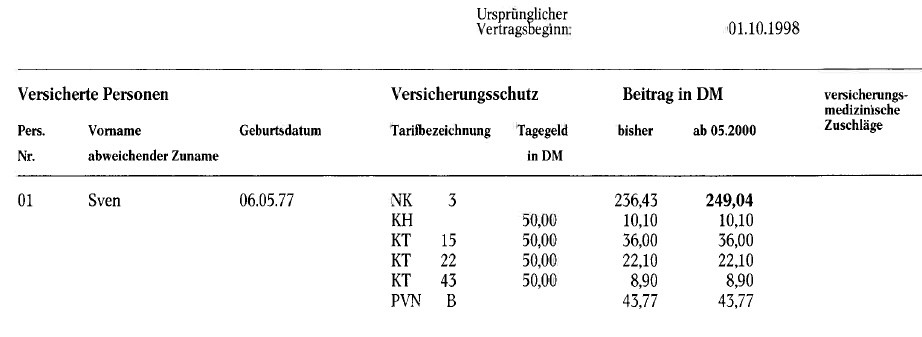

Ich möchte aber dennoch auflösen. Mein Versicherungsschutz besteht seit nunmehr 1998 bei der HALLESCHE im Tarif NK (damals NK3 mit 300 € SB, heute NK 2 mit 600 € SB).

Im Jahr 2001 kam dann die Beitragsentlastung im Alter hinzu. Ja, auch als (damals) selbstständiger halte ich diese weiter für richtig und sinnvoll, heute mehr denn je.

Nur wenn Sie sich der Risiken und (möglichen) Veränderungen bewusst sind, können sie entsprechend handeln.

Auch vergessen Sie bitte nicht, der eigene Schutz bestimmt auch den des (zukünftigen Kindes. Wer heute einen minderwertigen Versicherungsschutz wählt, der kann diesen auch mit Optionen aufwerten. Es spricht erstmal generell nichts dagegen, den heutigen Bedarf anders einzuschätzen, wenn er genug Veränderungsmöglichkeiten bietet. Wählen sie also heute einen reduzierten Versicherungsschutz, welcher mit Anwartschaften und Optionen versehen ist, um diesen später auch zu ändern, dann kann auch dies der richtige Weg sein. Dabei spielt auch die berufliche Situation und das Einkommen eine Rolle. Als junger Angestellter sind hohe Selbstbeteiligungen oder Einsteigertarife selten optimal.

Vermitteln sie bestimmte Tarife nicht?

Ja, vielleicht weil ich damals tief beeindruckt war von der Beraterentscheidung in meinem Fall. Aber auch, weil ich aus tiefster Überzeugung bestimmte Tarife, Versicherer und Tarifmodelle für viele Kunden für nicht passend halte.

Wenn ich also in einer Beratung der Auffassung bin, bestimmte Tarife passen nicht zu ihnen, dann sagen sie ich ihnen das auch. Wenn Sie im Anschluss und Aufklärung über die Risiken immer noch der Meinung sind, einen Tarif oder Versicherer zu wählen, von dem ich klar abrate, Ihre Entscheidung. Aber dann werde ich Ihnen diesen, gegen meine Überzeugung und nur um der Provision Willen verkaufen, sicher nicht verkaufen.

Es gab in der Vergangenheit sicherlich Kunden, die dann woanders hin gingen und noch heute in diesen Tarifen versichert sind. In den letzten Jahren hatte ich fünf solcher Beratungen, welche nach einem Abschluss eines Tarifes, von dem ich abriet, auf die Nase gefallen sind. Vier von denen kamen wieder zurück, für zwei gab es mit den Erkrankungen keine Chance auf eine Lösung. Ob sich dann eine solche Entscheidung dann revidieren lässt, ist schwer zu sagen und scheitert dann oft am Gesundheitszustand.

Ihr Geldbeutel, Ihr Leben, Ihre Entscheidung

Letztendlich müssen sie die Entscheidung für sich, Ihre Absicherung und Ihr Leben treffen. Das was ich tun kann, ist ihnen eine Hilfestellung geben. Ich werde Sie über Leistungen und Lücken aufklären und auf Gefahren hinweisen. Dennoch kann Ihnen niemand außer Sie selbst sagen, was sie für ein Haus bauen sollen, welches Auto sie kaufen sollen oder welche Krankenversicherung sie wählen. Der Berater kann nur unterstützen, Hilfestellung geben und ihnen zeigen wo versteckte Risiken liegen.

Am Ende ist es aber Ihr Leben, Ihre finanzielle Zukunft bei Krankheit und sie sind auch die/derjenige, die/der dann mit den Konsequenzen dieser Entscheidung leben muss.

Ich möchte aber weiter in den Spiegel schauen können und mir nicht vorwerfen, falsch beraten zu haben. Nicht heute und nicht in 10, 20 oder 30 Jahren.

Seien sie also gewiss, ich werde Ihnen nichts gegen meine eigene Überzeugung empfehlen. Das werden ihnen sicherlich Kunden bestätigen können, welche vor zehn, zwölf oder gar 15 Jahren ihre Krankenversicherung hier gewählt haben. Auf meiner Homepage unter Referenzen ganz bis ans Ende scrollen. Dort finden sie solche Erfahrungen und Beschreibungen von Kunden. Kunden, welche nun schon 10, 12, 15 Jahre bei „ihrer PKV“ sind und weiterhin die Entscheidung für die passende halten.

Für ihre Wahl, für oder gegen ein System der GKV oder PKV und für ihre Tarifentscheidung tragen Sie jedoch die letzte Verantwortung. Daher braucht es BeraterInnen, welche Sie in die Lage versetzen, solche Entscheidungen fundiert treffen zu können.

Die einzige und ehrlichste Hilfe, ist die Hilfe zur Selbsthilfe!

© Alfred Selacher (*1945), Schweizer Lebenskünstler

Bevor Sie nun auf die Suche nach Vergleichsportalen sind, auch die können Ihnen nicht den Tarif empfehlen. Vielleicht ist der an erster Stelle, der geschickte Formulierungen wählt um in der Software nach oben zu? Vielleicht der, der 602 € für eine Brille zahlt und nicht nur 600. Einer der “nach bester Medizin klingt”, den Namen aber nicht verdient?

Für den Anbieter sind die Tarife immer toll. Klar zeigt man gern, was der Tarif kann. Aber ist es nicht wichtiger zu wissen, was er nicht kann?

Daher… Lassen Sie sich ausbilden. Lernen Sie und verstehen. Sie werden am Ende sehen: Es ist nicht so schwer und (Zitat eines Kunden): “Versicherungsbedingungen lesen macht sogar Spaß, auch wenn ich mir das nie vorstellen konnte.

Unter den folgenden links habe ich ihnen weitere Informationen zusammengestellt.

Zitat aus dem ansonsten sehr guten Artikel:

“Brauchen sie es aber wirklich, weil schwerkrank oder nicht mehr so schlimm, dass Sie telefonieren, arbeiten, Besuch empfangen wollen, ist es mehr als angenehm.”

….gab es bei einer PKV mit “arbeiten” und gleichzeitigem “Kranksein” da nicht ein kleines Problem (z.B. KT….usw.)? In diesem Falle besteht doch dann inhärent die Gefahr, dass die Krankentagegeldversicherung evtl. keine Lust mehr hat weiter zu bezahlen, oder habe ich das falsch in Erinnerung?

Nun ja, wo steht dort, dass Sie innerhalb der KT Zeit sind?

Viele Selbstständige haben eine späte Krankentagegeldversicherung, oder eine gestaffelte.

Wer hintert also den Versicherten in den ersten 6 Wochen daran?

und… Telefonieren kann man auch privat.