Neue Beitragsanpassung zum 01.01.2018

Manchmal frage ich mich, was Aktuare machen und da wundert es dann am Ende auch nicht, das hier ein Verfahren gegen die Axa zur Frage der Unabhängigkeit des Aktuars läuft. Bereits im vorletzten und letzten Jahr bekamen die Kunden in den AXA Vital und EL, EL Bonus Tarifen Post zu der Axa Beitragsanpassung. Klar waren die Tarife zu günstig, aber 34% Anpassung in den Bisextarifen waren damals schon heftig.

Schon in dem oben verlinkten Beitrag hatte ich eine Berechnung angestellt, eine die einmal die Beitragsentwicklung und die Höchstbeiträge der GKV gegenübergestellt. Da war schnell zu sehen, Versicherte die über Jahre mehrere hundert Euro in die eigene Tasche gesteckt haben, müssen diese nachzahlen. Das geht nur in Form einer Beitragsanpassung. Doch schauen wir uns nun die aktuellen Zahlen einmal an:

Axa Beitragsanpassung – Was passiert hier eigentlich?

Zunächst einmal gilt, Beiträge werden niemals in % angepasst, sondern in Euro. Bedeutet aber im Umkehrschluss auch, Anpassungen sind nötig, wichtig und erforderlich um die Leistungsfähigkeit der Krankenversicherung und auch der gesetzlichen Krankenkassen zu erhalten.

In der gesetzlichen Krankenkasse finden die Anpassung auf zwei Arten statt. Eine betrifft alle, eine nur die freiwillig versicherten Kunden. Die erste ist eine Anpassung/ Anhebung des Zusatzbeitrages. Dieser wird direkt und vollständig von dem Versicherten bezahlt, der Arbeitgeber beteiligt sich hier nicht. Die zweite Anpassung betrifft nur die Versicherten über der Beitragsbemessungsgrenze. Hier wird durch Anhebung der Grenze (Zahlen für 2018 sind noch nicht bekannt, aber vorr. auch hier vergleichbar zu den Anpassungen 2017) mehr Einkommen beitragspflichtig. Doch die Axa und/ oder deren Aktuar scheinen nicht so richtig vernünftig kalkuliert zu haben, denn die aktuelle Anpassung betrifft die UNISEX Tarife, also eigentlich Tarife welche mit geringeren Zinserträge kalkuliert wurden.

Warum so hohe Anpassungen?

Am Ende wird es teilweise Spekulation bleiben, es sei denn wir kennen die vollständigen Unterlagen, auf die hat aber nur der Kunde in einem Gerichtsverfahren oder mit Einsicht durch einen anderen Treuhändler eine Chance. Die AXA scheint es hier in den neuen Tarifen der Unisexwelt nicht ansatzweise in den Griff zu bekommen.

Es ist nicht nur peinlich für die Axa und schlimm für den Kunden, es ist einfach eine Schande für alle Versicherer welche sauber und seriös kalkulierten.

Die Anpassungen in einem Beispiel

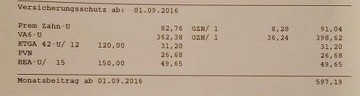

Doch um das ganze etwas plastischer und verständlicher zu machen und weg zu kommen von pauschalen Prozentaussagen, schauen wir und einmal eine Kundin an. Im Jahr 2016 versicherte sich diese in den Tarifen der AXA. 27 Jahre ist die Kundin heute, 26 Jahre also bei Abschluss des Vertrages.

Neben dem Haupttarif, dem BA6-U (einem Tarif für Ärzte) wurde der Kundin der passende Zahntarif, das Krankentagegeld und die Pflegeversicherung verkauft. Dazu, weil der Beitrag ja bisher zu niedrig war und man ja keinen AG Zuschuss verschenken will, ein Beitragsentlastungsbaustein mit 150 € monatlicher Entlastung und einem Beitrag von 49,65 €.

Nach Abzug des Arbeitgeberanteils bleibt der Kundin ein Eigenanteil in Höhe von 298 €, dort sind alle Vertragsbausteine berücksichtigt. Wäre die Kundin in der GKV geblieben, so läge Ihr Beitrag in 2017 bei:

GESAMTANTEIL Arbeitnehmer in 2017: 383,89 € zuzüglich des Zusatzbeitrag der GKV, einkommensabhängig wenn erhoben.

Jetzt müssen wir fairerweise drei weitere Punkte berücksichtigen.

- Der Beitrag von 49,65 € muss raus, den eine Beitragsentlastung im Alter gibt es so in der GKV nicht.

- Das Krankengeld beträgt in der GKV knapp 90 €, nicht 120. Fehlen also weitere 7,80 €

- Die Tarife sind deutlich leistungsfähiger geübter der GKV. Um hier wenigstens ansatzweise einen Vergleich herzustellen, benötigen wir Zusatzversicherungen. Besonders im Bereich stationär, ambulant ebenfalls (auch wenn der volle Zustand Privatpatient so nicht herzustellen ist), dazu Zahnzusatz und eine mehr. Realistisch werden wir wohl bei dem Alter bei ca. 70-100 € für die Zusatzversicherungen herauskommen.

In der Praxis und im direkten Vergleich sieht das dann so aus:

| GKV | PKV | |

| Krankenversicherung | 635,10 € | 520,86 € |

| Pflegeversicherung | 121,80 € | 26,68 € |

| Zusatzbeitrag GKV | 43,50 € | – € |

| Beitragsentlastung | – € | 49,65 € |

| Zusatzversicherungen | 80,00 € | – € |

| AG Zuschuss KV | -317,55 € | -298,60 € |

| AG Zuschuss PV | -55,46 € | -13,34 € |

| Arbeitnehmeranteil | 507,39 € | 285,26 € |

| ERSPARNIS m. Entlastung | 222,14 € | |

| ERSPARNIS ohne Entlastung | 172,49 € | |

| ERSPARNIS ohne Zusatzvers. | 142,14 € |

Machen wir also einen ehrlichen Vergleich, so hat der Kunde/ die Kundin hier einen monatlichen Differenzbetrag, also eine Ersparnis von 222 € JEDEN MONAT. Selbst wenn wir die benötigten Zusatzversicherungen wieder rausnehmen und damit Äpfel mit Birnen vergleichen, dann bleiben immer noch 142,14 € übrig.

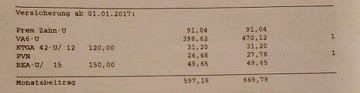

DAS IST ABER DAS PROBLEM. Es ist einfach illusorisch zu glauben, mit 1/3 oder mehr weniger Beitragszahlung kann etwas seriös kalkuliertes herauskommen. SO und genau so kam es auch. Hier kam die Anpassung nach dem ersten Jahr. So sah es aus:

Knapp 70 € mehr Beitrag wollte die AXA zum 01. 01. 2017 von der Versicherte Kundin. Das ist schon mal eine Ansage, denn gegenüber dem ursprünglichen KV Beitrag (nur dem Anteil für den VA-6) war es eine deutliche Anpassung. 18% oder eben 70 € ist etwas deutlich spürbares, auch wenn wir hier noch einen Teil vom Arbeitgeber wieder bekommen. Die Verärgerung auf Kundenseite kann ich nachvollziehen, bedingt.

Der Berater hätte hinweisen müssen, hinweisen auf mögliche Anpassungen, auf Tarife die zu billig sind, aber dann klappt ja das Argument “Geld sparen nicht”. Blöd nur, in der PKV ist kein Geld zu sparen, nicht ein Cent.

- In der Privaten Krankenversicherung sparen Sie kein Geld

- Niemand muss in dei Private Krankenversicherung

Dabei sollte die AXA es doch besser wissen, denn die alten Vital Tarife in der Bisexwelt sind auch schon so katastrophal gelaufen, nicht weil diese zu stark angepasst sind, sondern weil der Tarif zu billig ist. BILLIG ist aber KEIN Auswahlkriterium in der Privaten Krankenversicherung. Alles was Sie heute nicht zahlen, zahlen Sie nach. Mit Zinsen, Zinseszinsen und mehr.

Die Anpassungen der AXA zum 01. 01. 2018

Einige Kunden werden die Tage Post bekommen, deutliche Aussagen und unangenehm wird es auch, denn hier zeigt sich der nächste Kalkulationsfehler der Axa.

Beitragserhöhungen in den UNISEXTARIFEN der AXA

Tarif Kompakt Zahn U, Erhöhung zwischen 9 und 17%

Tarif Prem Zahn U, Erhöhung bei Kindern bis 11%

EL BONUS U, Erhöhung 11 bis 20%

KSG-U (Schwere Krankheiten) Beitragssenkungen

Komfort Zahn U, Beitragserhöhungen bei Kindern bis 13%

VITAL 300 U, Beitragserhöhungen 6% (Kinder), Erwachsene bis 38%!

VITAL 900 U, Beitragserhöhungen 4- 10 %

Ärztetarif VZ600-U, Erhöhungen 19- 28%

Durchschnittliche Anpassung (über 76 Tarife) 3 bis 14%

Ganz deutlich:

Das was die AXA hier an Kalkulation abliefert und an Anpassungen erforderlich macht ist teilweise hausgemacht. Wenn man billige, billiger und am billigsten sein will und meint Kunden mit solchen Tarifen zu ködern, dann rächt sich das irgendwann. Dazu gibt es noch einige weitere Beispiele in der Branche.

Wer Ihnen heute verspricht, Sie sparen Geld und alles ist besser und billiger, dann sollten Sie das schnell und deutlich hinterfragen und auf solche Tarife verzichten. Es muss nicht jeder in die PKV der es darf, aber wer es kann und will, der sollte sich im Klaren sein. UNTER GKV Höchstbeitrag hat es einen Haken.

PKV ist NICHTS ZUM GELD SPAREN

Wer in die PKV wechselt, weil der Berater ihm sagt damit spart er Geld, der sollte den schnell wieder vor die Tür setzten. Ganz schnell. Bereist vor Jahren habe ich in diversen Beiträgen geschrieben, eine “PKV muss man sich leisten können und wollen” und diese eignet sich nicht zum Geld sparen. Das ist auch einfach erklärt. Leistung muss irgendwo her kommen. Diese muss schlechtweg bezahlt werden.

Aber wer hat 1500 € Beitrag im Alter?

Das nächste Szenario. Horrorvorstellungen von 1.500 € Beiträgen im Alter, die dann bei kleiner Rente nicht mehr zu bezahlen sind. Dabei sind aber viele vergessene Punkte. Zum einen wird nicht einmal hinterfragt was genau sind denn 1.500 € dann wert? So viel wie heute 500, 700, 900 oder 1500? Wie wird sich die Rente und der Beitrag der GKV entwickelt haben? Und eine weitere Frage die sich stellt… auf WAS genau zahlen Sie Beiträge? Neben gesetzlicher Rente bestehen bei Menschen die heute aufgrund Ihres Einkommens in die PKV dürfen oft andere Einkünfte. Zur gesetzlichen Rente kommen dann Leistungen wie die private Altersvorsorge, betriebliche Renten oder Direktversicherungen, Einkünfte aus Kapitalanlagen oder Mieten- all dieses sind Einkünfte die schon heute oder im Alter mit einem Beitrag in der GKV belegt werden (können), je nach Lust und Laune des Gesetzgebers.

Auch das ist ein nicht unerheblicher Punkt. Was nützt mir ein Beitrag von 200 € in der GKV auf meine Rente, wenn weitere X Euro auf andere Einkünfte anfallen?

Bitte: Nicht Äpfel mit Birnen vergleichen !

Natürlich kann eine Entscheidung für eine PKV oder speziell für einen Tarif oder eine Gesellschaft falsch gewesen sein. Natürlich sind einige Gesellschaften in der Vergangenheit nicht in der Lage gewesen die Beiträge so zu kalkulieren, dass diese auch stabil bleiben können und es ging vielfach um billig, statt gut. Geld verschwindet in der PKV aber auch nicht. Kommt aber seit Jahrzehnten zu wenig Beitrag herein, sind die Leistungen noch größer als in der GKV, wo soll denn das Geld herkommen um noch etwas für’s Alter zu investieren?

Was können Sie konkret tun?

1.) Überprüfen Sie Ihren Versicherungsschutz auf die notwenigen Leistungen. Unter dem Punkt –> Auswahlkriterien finden Sie neben den Tipps was “drin sein sollte oder kann” auch Hinweise wie Sie Ihren Schutz finden.

2.) Machen Sie sich klar, das Geld sparen mit der PKV nicht funktioniert und legen Sie Geld zurück. Das kann (steuerlich begünstigt und AG Zuschuss optimiert) in der PKV erfolgen, dazu bieten sich so genannte Beitragsentlastungsbausteine an, aber auch die haben nicht nur Vorteile

3.) Tarifwechsel innerhalb der Gesellschaft sind teilweise sinnvoll. Aber nicht jeder was dieser Tarifwechselhaieberater erzählt, ist auch zu Ihrem Besten… Also hinterfragen Sie auch hier und überlegen was Sie tun können.

4.) Natürlich können Sie heute wechseln. In der aktuellen Unisextarifwelt gibt es auch heute passende(re) Tarife, manchmal. Das will aber sehr gut überlegt sein und ist keinesfalls nur von der Prämie heute abhängig. Bei Frauen macht eine Überprüfung oft Sinn, ist aber nicht gleichbedeutend mit einer Wechselempfehlung, da hier noch andere Punkte eine Rolle spielen.

Ich hoffe zumindest etwas Licht ins Dunkel bringen zu können. Falls Sie weiter Fragen haben, senden Sie mir gern eine E-Mail an pkv@online-pkv.de oder nutzen das Anfrageformular. Gern überlegen wir gemeinsam oder ich empfehle Ihnen eine Versicherungsberater der Ihnen dann weiter helfen kann, schauen wir mal.

Übrigens: Auch die RuV bekleckert sich in diesem Jahr mal wieder nicht mit Ruhm und seriöser Kalkulation, dazu aber in einem anderen Beitrag mehr.

Tut mir leid – aber sie schreiben viel Unsinn.

Ich zahle im EL Bonus U der AXA mit 33 Jahren (Zahnärtzetarif, selbstständig) 230€ im Monat. Und dies nun seit 4 Jahren ohne nennenswerte Erhöhung. In der GKV, freiwillig, wäre ich bei tausenden von Euro Mehrkosten gewesen. Ich habe massig Geld gespart! Mit Leistung und Service war ich immer zufrieden, es gab nie ein Murren. Jetzt gibt es wohl Erhöhungen von 30 Euro/Monat. Kann ich mit leben. Zumal heute ein Brief kam, dass mir Anfang 2019 400€ Entschädigung gezahlt wird, wenn ich nicht kündige. Die Erhöhung wird also komplett kompensiert.

Guten Tag Hr. Koswig,

was genau ist denn der Unsinn? Weil Sie ein positives (für sich positives) Beispiel finden, in denen ein Schutz welcher weniger Leistung als eine GKV bietet günstiger ist?

Das es immer billiger geht, das ist nicht zu bestreiten, mit 33 Jahren ist es aber schlichtweg viel zu früh um eine “saubere Entwicklung” beurteilen zu können. Dazu fehlen weitaus mehr Daten. Der EL Bonus bekommt dieses Jahr eine Anpassung in div. Altersstufen von 20 und mehr %. Und nächstes Jahr… und das Jahr darauf?

Völlig richtig ist aber, wenn Sie es konsequent weglegen, also jeden Euro, dann mag es sogar “aufgehen”

Ich finde den Argumentationsansatz, dass mit der PKV kein Geld zu sparen sei, interessant. Ich persönlich bin nach 14 Jahren PKV jetzt wieder in der GKV, weil die PKV nur etwas für junge gesunde Singles ist. Ich habe 2 Kinder und kann mir die PKV mit einem mtl. Beitrag von ca. 1000 € zzgl. Selbstbehalt von jährlich 2000 € nicht mehr leisten. Ein Wechsel in eine andere PKV ist nicht mehr möglich, weil eine Bandscheibenvorwölbung diagnostiziert wurde.

In der GKV bekomme ich meine private Gesunderhaltung belohnt und auch eine Allergiebehandlung wird komplett (10 € Rezeptgebühr) bezahlt, wobei mich die PKV zu einem Selbstbehalt von 6000 € verdonnert wollte.

Ich kann nur raten, dass der Wechsel in PKV weitreichende Folgen hat und reiflich zu überdenken ist.