Nicht jeder Arbeitnehmer wird durch Überschreiten der Grenze versicherungsfrei ab Januar

Update 09.09.2022, angepasst an die neuen Zahlen und Daten für 2023.

Es ist ein leidiges Thema und viele Lohnbuchhaltungen oder Personalabteilungen sind auch hier überfordert. Werden Sie/ wird mein Arbeitnehmer versicherungsfrei ab Januar? Ja oder nein? Oder vielleicht?

Das liegt zum einen an sich ständig ändernden Gesetzen, zum anderen an komplizierten Regelungen. Dazu kommen viele “Steuerspartricks” oder “Modelle zum Sparen von Sozialversicherungsbeiträgen”. Wie immer muss zunächst einmal klar sein, was das Ziel ist. Möchte ich in die GKV (zurück) oder ist das Ziel der PKV Wechsel?

Auch in diesem Jahr wird es wieder eine große Anzahl Arbeitnehmerinnen und Arbeitnehmer geben, welche glauben ab dem 01. Januar versicherungsfrei zu sein und es dann am Ende doch nicht sind. Das führt zu Stress und Frust und ließe sich bei rechtzeitiger Planung manchmal sogar ganz sauber und legal lösen. Auch bereits privatversicherte Arbeitnehmer sind hier betroffen und werden womöglich versicherungspflichtig in der gesetzlichen Krankenkasse ab dem 1. Januar.

Einkommen im aktuellen Jahr über der Versicherungspflichtgrenze?

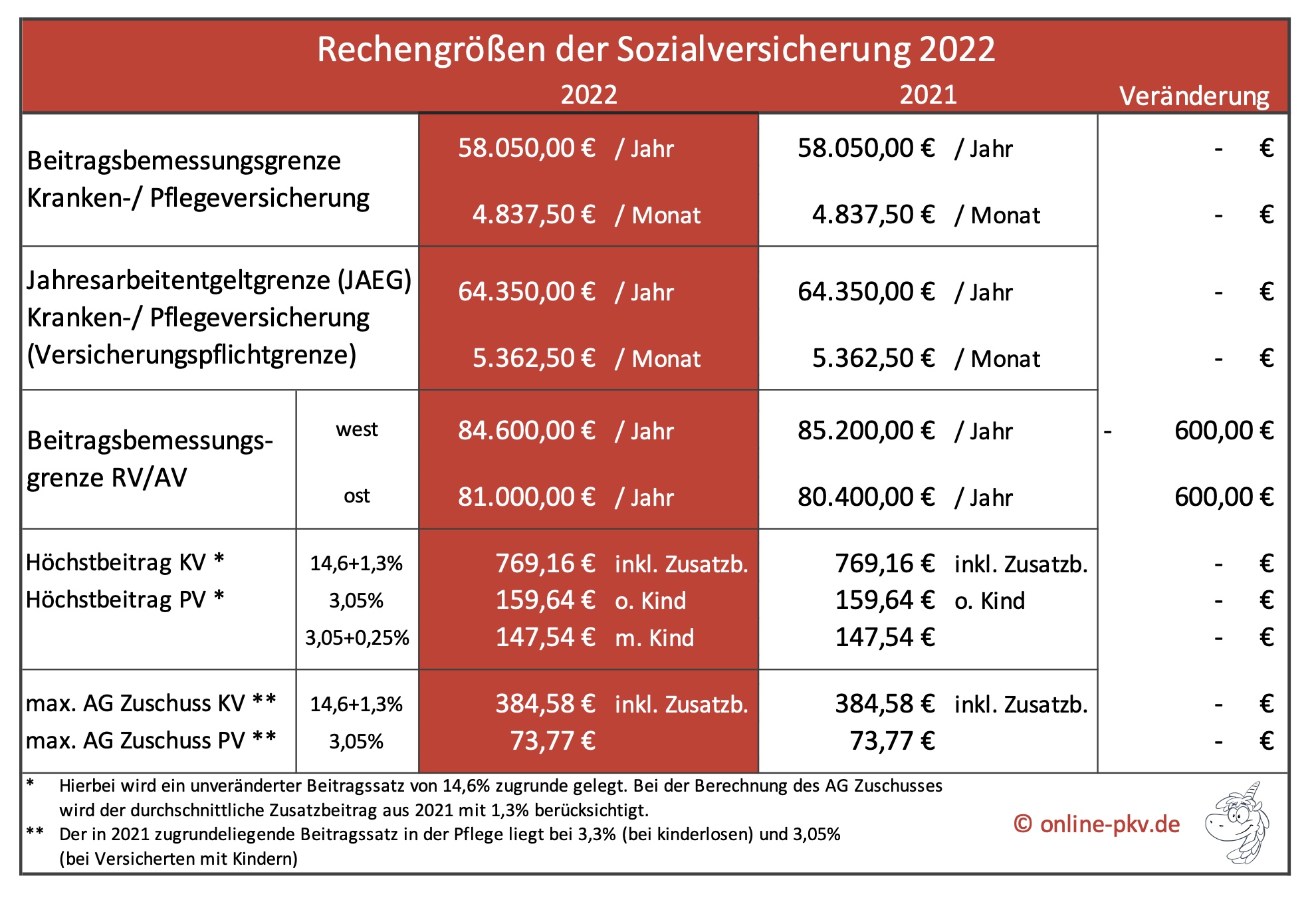

Das ist schon einmal eine gute Voraussetzung. Denn nur wer bei einem laufenden Arbeitsverhältnis im aktuellen Jahr die Grenz überschreitet, nur der kann zum 01. Januar des Folgejahres überhaupt aus der Versicherungspflicht heraus fallen. Dazu muss das Jahresbruttoeinkommen im Jahr 2022 die Grenze von 64.350 € überschreiten. Es ist durchaus ausreichend, wenn dieses mit dem Dezembergehalt passiert und auch das 13. oder 14. Gehalt zählen hier hinzu. Was genau dazu zählt, habe ich in meinem Beitrag “Was zählt zur Jahresarbeitentgeltgrenze?” genau erklärt.

Dabei ist der Monatsverdient hier nicht das entscheidende Kriterium, auch wenn dieses gern einmal heruntergerechnet wird. Die erste und somit wichtigste Voraussetzung bei einem laufenden Arbeitsverhältnis ist hier dann ein Jahreseinkommen über der aktuellen Grenze. Diese finden Sie für das Jahr 2022 unter dem Beitrag: “Sozialversicherungswerte 2022, für das kommende Jahr unter “Sozialversicherungswerte 2023“.

{kind=link}

Aber das allein reicht eben nicht aus.

Reicht das Einkommen 2022 auch aus, um die Grenze des Folgejahres zu überschreiten?

Denn nur wenn Ihr Einkommen aus dem AKTUELLEN JAHR auch die voraussichtliche Grenze für das Folgejahr erreicht, nur dann tritt auch mit Ablauf des Jahres Versicherungsfreiheit ein. Schaffen Sie zwar die Hürde in 2022, aber bleiben mit dem Einkommen unter der geplanten neuen Grenze 2023 (66.600 €), so bleiben Sie weiterhin versicherungspflichtig in der gesetzlichen Krankenkasse.

Ein Wechsel ist dann nicht möglich, auch dann nicht, wenn es doch für das aktuelle Jahr gereicht hat. Eine Ausnahme gilt für bereits privat versicherte Arbeitnehmer oder aktuell freiwillig gesetzlich gemeldete Beschäftigte. Hier kann ein Wechsel auch noch bis 1.12. möglich sein.

JAEG Anstieg um 2.250 €. Ihr Einkommen muss somit in 2022 die Grenze von (2023) in Höhe von 66.600 € überschritten haben.

Liegt Ihr Bruttoeinkommen zwischen 64.350 € und 66.600 €

Dann müssen Sie zwingend bis 30.09. die GKV kündigen und zum 1.12. wechseln. Nur so können Sie sich dann im neuen Jahr von der Pflicht befreien lassen,

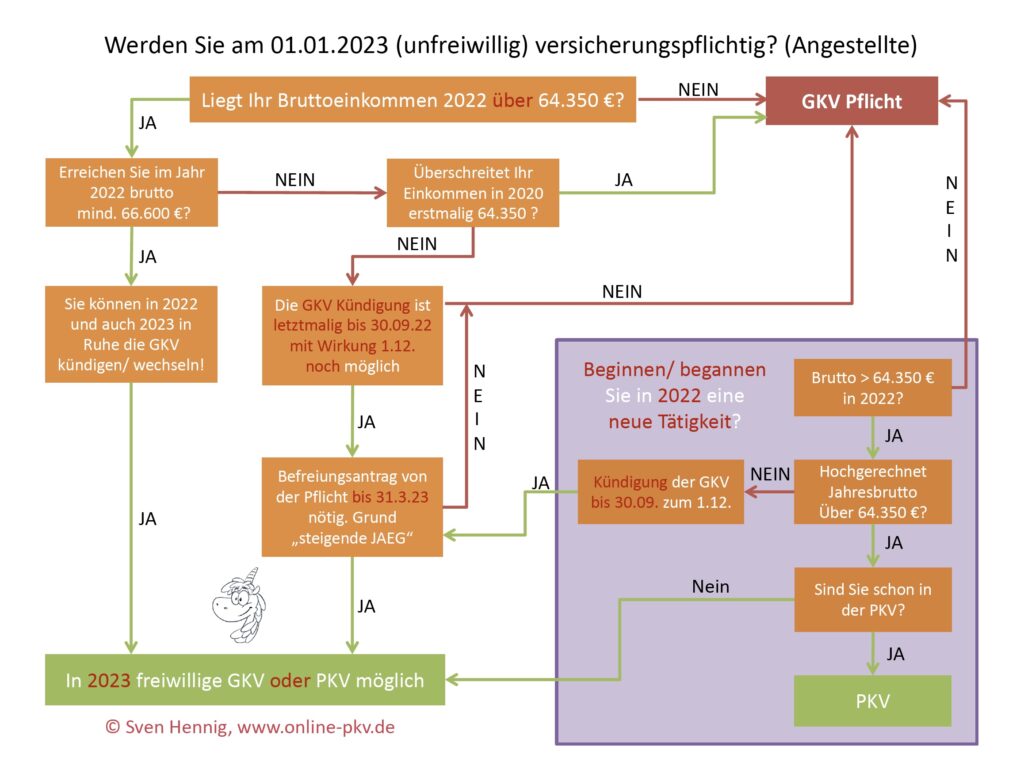

In dem nun folgenden Schema können Sie dieses anhand Ihrer Einkommensdaten selbst prüfen. Durch Klick auf das Bild erhalten Sie die kostenlose pdf Datei, welche Sie auch im Downloadbereich.

Versicherungsfrei ab Januar – aber ich bekomme doch noch…

Gerade die Arbeitnehmer, die gern in die Private Krankenversicherung wechseln möchten, die fiebern dem Termin entgegen. Sage ich diesen dann im LiveChat, es geht nicht weil… kommen meist ganz viele andere Einkünfte um die Ecke. Da sind Erfolgsbeteiligungen, Boni, Prämien und vieles mehr.

Oftmals sind diese Einkommensbestandteile aber an Voraussetzungen geknüpft und vom Erfolg (des Unternehmens oder des Arbeitnehmers) abhängig und nicht garantiert.

Einige Einkommensbestandteile lassen sich jedoch auch hochrechnen und werden dazu gezählt, wenn diese in den letzten Jahren regelmäßig gezahlt wurden und mit “sicherer Wahrscheinlichkeit eine Weiterzahlung anzunehmen ist”. Dabei kann es zum Beispiel passieren, dass eine Tantieme über die letzten Jahre immer ausgezahlt wurde. Einmal waren es 3.000, einmal 10.000, einmal aber auch 4.000 oder 5.000 €. Auch wenn es im Arbeitsvertrag keine Garantie zu der Zahlung gibt und es bei “schlechtem Geschäft” dann keine geben würde, ist hier dennoch eine hinreichende Wahrscheinlichkeit da. Also nimmt die Krankenkasse / der Arbeitnehmer einen Betrag von 3.000 € an und unterstellt diesen auch für die Hochrechnung.

Welche Einkünfte sonst noch zum Einkommen zählen und die Jahresarbeitentgeltgrenze beeinflussen, das habe ich in einem anderen Beitrag zusammengefasst.

Versicherungspflicht – mit richtiger Planung zum passenden Ergebnis?!

Zunächst einmal ist entscheidend wo Sie hin wollen. Einige möchten in keinem Fall versicherungsfrei werden, denn dann erlischt zum Beispiel auch die Beitragsfreiheit in der GKV während der Elternzeit. Andere wiederum möchten genau das, die GKV verlassen. Hier macht es sich bezahlt, sich bei knappem Über- oder Unterschreiten der Grenze mit dem Arbeitgeber gemeinsam eine Lösung zu überlegen. Eine Lösung, welche rechtssicher und langfristig tragbar ist.

Dabei kann eine Umwandlung von Gehalt via betrieblicher Altersvorsorge das Einkommen reduzieren, eine Beendigung eines solchen Modells die Versicherungsfreiheit wieder hervorrufen. Auch ist es bei vielen Arbeitgebern durchaus möglich Einkommensbestandteile anders zu gestalten oder flexible Bestandteile umzuwandeln.

Das bedarf aber etwas Vorarbeit und daher ist es mehr als sinnvoll, solche Modelle jetzt und nicht im November oder Dezember zu besprechen.

Auch ist der Weg zur passenden PKV durchaus etwas länger und daher auch hier… nicht erst im Dezember anfangen.

Versicherungsfrei ab Januar – das müssen Sie wissen!

- für den Wechsel in die PKV müssen Sie mit dem Gehalt des aktuellen Jahres die jetzige (64.350 €) und die Versicherungspflichtgrenze des Folgejahres (2023: 66.600 €) überschreiten

- mit einer Anwartschaft und der passenden Gestaltung geht es noch ein Jahr jünger in die PKV

- Umstellung/ Anpassung der Einkommensbestandteile sollten rechtzeitig besprochen werden, hier sind Spezialisten der Rechts- und Steuerberatung ebenso wichtig, wie Profis bei Versicherungsfragen

- rechtzeitig mit der Auswahl der Tarife beginnen, meinen Leitfaden lesen, Fragebögen ausfüllen, Akten besorgen und dabei Optionen und Anwartschaften beachten