In dem Menüpunkt “Gesetzliche Leistungen” können Sie die Leistungen der gesetzlichen Pflegepflichtversicherung nachlesen.

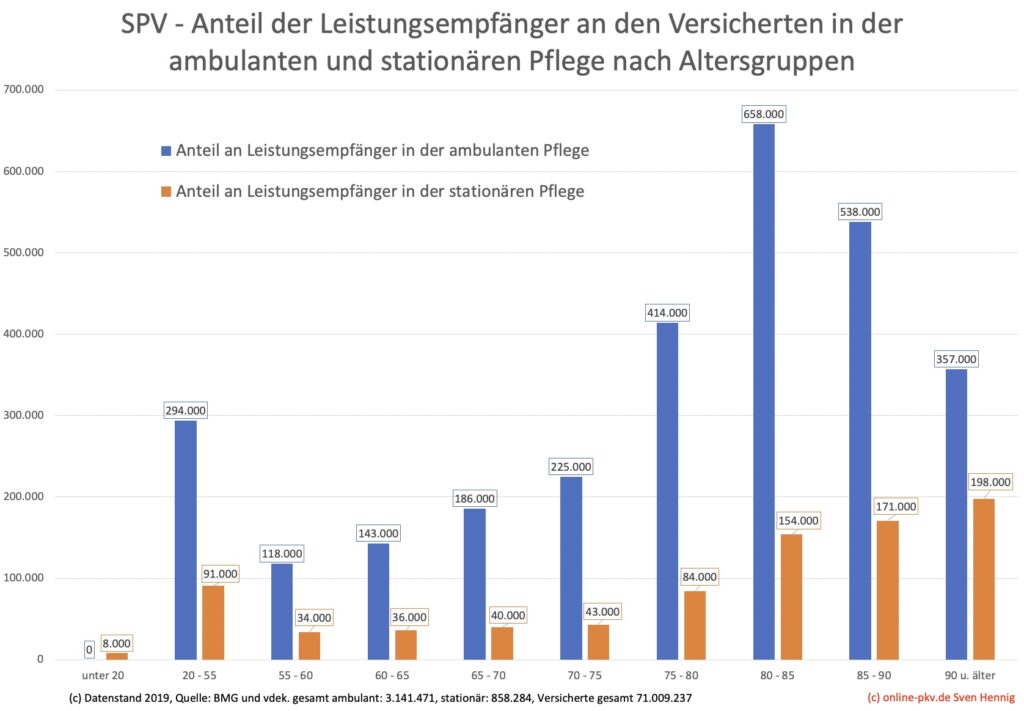

Kaum jemand mag sich vorstellen und hat eine Vorstellung davon, was so eine Pflege kostet und wie lange diese dann dauert. Schauen wir uns dazu einmal die Verteilung der Pflegebedürftigen Personen nach Alter genauer an.

Pflegeversicherung – wie viele Leistungsempfänger gibt es

Gründe für eine Pflegebedürftigkeit

Natürlich ist das Alter und damit nachlassende Leistungsfähigkeit des Körpers oder Geistes der Hauptgrund für die anstehende Pflegebedürftigkeit. Doch auch in jungen Jahren gibt es Ursachen, welche zu einer Pflegebedürftigkeit führen.

- Unfälle und schwere Verletzungen mit Einschränkung der Beweglichkeit

- Unfälle und Krankheiten des Gehirns und damit verlorengegangene Eigenständigkeit

- Krankheiten wie Krebs

- chronische Erkrankungen mit langsamem Verlust einzelner Fähigkeiten

Schutz von Familie, Erbe und Vermögen

In vielen Familien gibt es ein Haus schon seit Generationen. Hier haben schon Großeltern gewohnt, die Kinder und Sie selbst sind vielleicht dort aufgewachsen und später einmal werden Sie es vielleicht erben. Oder auch nicht. Denn bevor Sozialleistungen in einem Pflegeheim für die verbleibenden Kosten aufkommen, muss das eigene Vermögen verbraucht werden.

So schützt eine ausreichende Pflegevorsorge auch davor, mühsam angespartes Vermögen aus Lebzeiten wieder zu verlieren, das Haus verkaufen zu müssen und sein Erbe zu sichern.

In meinem Beitrag zur Pflegeergänzung als Sicherung des Erbes lesen Sie mehr Details.