Früher war alles besser… Ein Satz den man immer wieder hört. Früher, da war die paritätische Finanzierung in der GKV Pflicht. Arbeitnehmer und Arbeitgeber teilten sich den Beitrag gerecht auf, jede Erhöhung wirkte sich somit für beide Seiten aus. Das änderte sich, als der Arbeitgeberzuschuss in der GKV eingefroren wurde und der Arbeitgeber nunmehr nur noch 7,3% zur Krankenversicherung zahlt, dazu die Hälfte zur Pflege (ohne den Zusatzbeitrag für Kinderlose, denn dafür kann ja ein Arbeitgeber nun wenig).

Die genauen Zahlen zu den Sozialversicherungswerten 2016 und dem neuen Arbeitgeberzuschuss, dem Höchstbeitrag der GKV und dem Eigenanteil des Arbeitnehmers finden Sie in meiner –> Übersicht mit den Sozialversicherungswerten 2016.

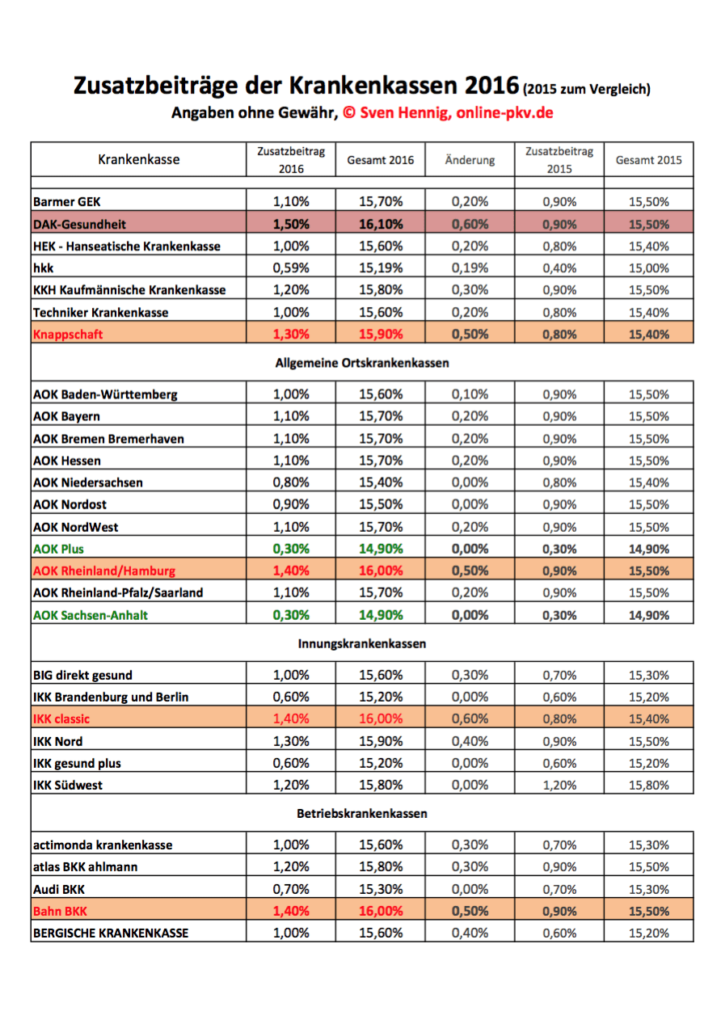

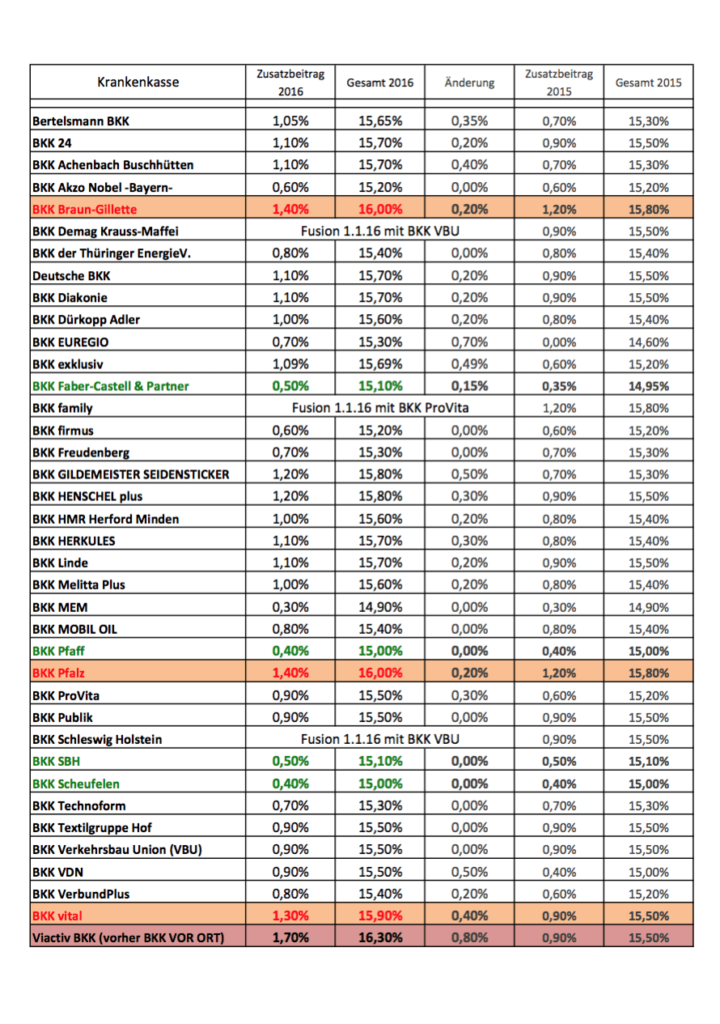

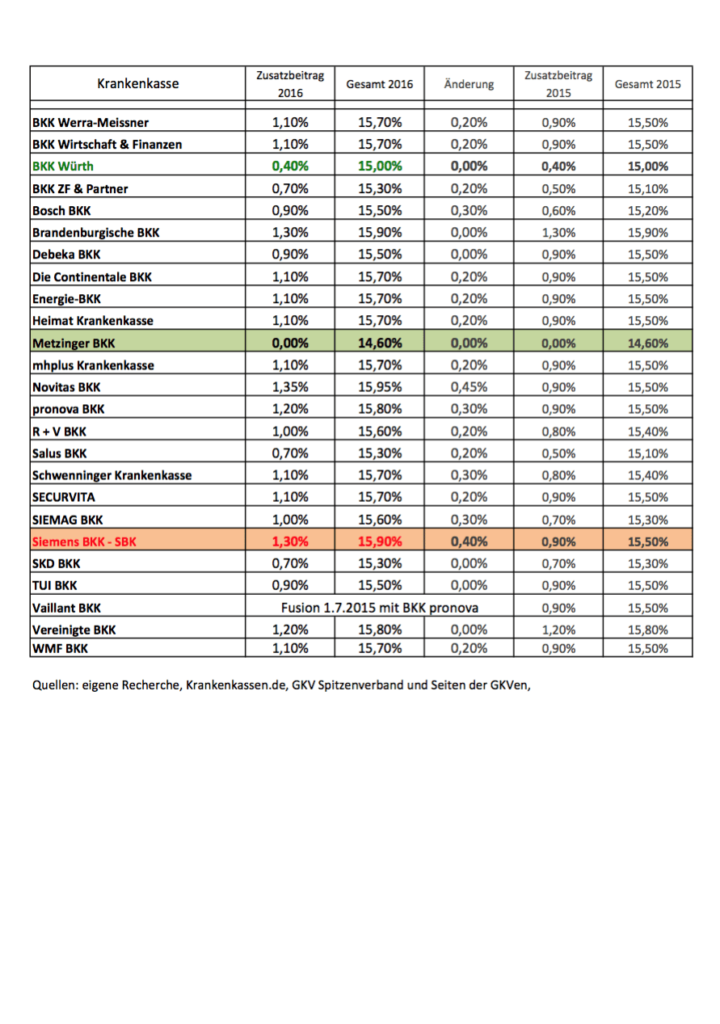

Doch darum soll es hier gar nicht gehen, hier dreht sich alles um die Zusatzbeiträge zur gesetzlichen Krankenkasse, also dem Beitrag der ZUSÄTZLICH zu den 14,6% (8,3 jeweils AN und AG) anfällt und den die Kasse immer dann berechnen muss, wenn diese mit dem Geld welches zur Verfügung steht, nicht auskommt. Eine Kasse scheint es dennoch zu schaffen, denn die Metzinger BKK berechnete im Jahr 2015 keinen Zusatzbeitrag und behält dieses auch in 2016 nach derzeitigem Stand so bei.

(1) Soweit der Finanzbedarf einer Krankenkasse durch die Zuweisungen aus dem Gesundheitsfonds nicht gedeckt ist, hat sie in ihrer Satzung zu bestimmen, dass von ihren Mitgliedern ein einkommensabhängiger Zusatzbeitrag erhoben wird. Die Krankenkassen haben den einkommensabhängigen Zusatzbeitrag als Prozentsatz der beitragspflichtigen Einnahmen jedes Mitglieds zu erheben (kassenindividueller Zusatzbeitragssatz). Der Zusatzbeitragssatz ist so zu bemessen, dass die Einnahmen aus dem Zusatzbeitrag zusammen mit den Zuweisungen aus dem Gesundheitsfonds und den sonstigen Einnahmen die im Haushaltsjahr voraussichtlich zu leistenden Ausgaben und die vorgeschriebene Höhe der Rücklage decken; dabei ist die Höhe der voraussichtlichen beitragspflichtigen Einnahmen aller Krankenkassen nach § 220 Absatz 2 Satz 2 je Mitglied zugrunde zu legen.

Während im Jahr 2015 der Spitzenreiter in der GKV noch bei 1,2% lag, hat sich das im Jahre 2016 schnell geändert und trifft keineswegs nur die “kleinen” Betriebskrankenkassen. Die Viactiv BKK (entstanden aus der BKK Vor Ort) ist mit 1,7% absoluter Spitzenreiter bei den Beiträgen und berechnet nun einen Gesamtbeitrag von 16,3% (zzgl. Pflege von max. 2,6%, und somit fast 19% vom Gesamteinkommen). Aber auch die “Große” in der GKV Welt, die Deutsche Angestelltenkrankenkasse DAK passte kräftig an. So werden aus dem Zusatzbeitrag von 0,6% im Jahr 2015 in diesem Jahr satte 1,5%, damit steigt der Beitrag insgesamt auf 16,1%.

Was können Sie tun?

Sie können gehen. Einfach so und auch ohne sich an die 18monatige Bindungsfrist bei dem sonst üblichen Kassenwechsel zu halten. Geregelt ist dieses im §175 des Sozialgesetzbuches, dort heisst es:

Erhebt die Krankenkasse nach § 242 Absatz 1 erstmals einen Zusatzbeitrag oder erhöht sie ihren Zusatzbeitragssatz, kann die Kündigung der Mitgliedschaft abweichend von Satz 1 bis zum Ablauf des Monats erklärt werden, für den der Zusatzbeitrag erstmals erhoben wird oder für den der Zusatzbeitragssatz erhöht wird. Die Krankenkasse hat spätestens einen Monat vor dem in Satz 5 genannten Zeitpunkt ihre Mitglieder in einem gesonderten Schreiben auf das Kündigungsrecht nach Satz 5, auf die Höhe des durchschnittlichen Zusatzbeitragssatzes nach § 242a sowie auf die Übersicht des Spitzenverbandes Bund der Krankenkassen zu den Zusatzbeitragssätzen der Krankenkassen nach § 242 Absatz 5 hinzuweisen; überschreitet der neu erhobene Zusatzbeitrag oder der erhöhte Zusatzbeitragssatz den durchschnittlichen Zusatzbeitragssatz, so sind die Mitglieder auf die Möglichkeit hinzuweisen, in eine günstigere Krankenkasse zu wechseln. Kommt die Krankenkasse ihrer Hinweispflicht nach Satz 6 gegenüber einem Mitglied verspätet nach, gilt eine erfolgte Kündigung als in dem Monat erklärt, für den der Zusatzbeitrag erstmalig erhoben wird oder für den der Zusatzbeitragssatz erhöht wird; hiervon ausgenommen sind Kündigungen, die bis zu dem in Satz 5 genannten Zeitpunkt ausgeübt worden sind. (…) Die Krankenkassen können in ihren Satzungen vorsehen, dass die Frist nach Satz 1 nicht gilt, wenn eine Mitgliedschaft bei einer anderen Krankenkasse der gleichen Kassenart begründet werden soll.

Führt die Kasse also zum 1.1.2016 erstmalig einen Zusatzbeitrag ein oder erhöht den bestehenden Zusatzbeitrag, so können Sie noch BIS ZUM ENDE JANUAR kündigen und zu einer günstigeren Kasse oder in die Private Krankenversicherung wechseln (wenn die Voraussetzungen erfüllt sind)

Ein –> MUSTER zur KÜNDIGUNG DER GKV bei Beitragserhöhung finden Sie im Downloadbereich.

Hier habe ich Ihnen die Liste der Zusatzbeiträge aufbereitet, aus der Sie nicht nur den neuen, sondern auch den Zusatzbeitrag 2015 und die daraus resultierende Veränderung bzw. die Gesamtbeiträge ersehen können. Diese Übersicht können Sie kostenfrei als pdf-Übersicht laden. (LINK)

Für eine individuelle Kassensuche finden Sie den detaillierten Onlinevergleich mit Antragsmöglichkeit direkt durch KLICK AUF DAS BILD UNTEN. Kündigungsformulare für Ihre alte Kasse finden Sie hier.

Hallo Herr Hennig,

eventuell sollten Sie in Ihren Beitra noch erwähnen, dass der von der Krankenkasse verlangte Zusatzbeitrag zu 100% als Vorsorgeaufwendung steuerlich abgesetzt werden kann.

Beispiel

Bruttoinkommen: 3000,00 € mtl.

Krankenkasse A Beitragssatz 14,6 % (kein ZB)

Krankenkasse B Beitragssatz 16,3 % (1,7 % ZB)

Laut den Medien bringt ein Kassenwechsel

1,7% * 3000 € = 51,00 € mehr netto pro Monat

Allerdings beträgt die Ersparnis anstatt 51,00 € nur 34,30 € monatlich, also fast 33% weniger.

Hintergrund ist, dass der Zusatzbeitrag die Lohnsteuer senkt.

Dann macht es evtl. doch wieder Sinn eine Kasse mit zwar höheren Zusatzbeitrag, aber auch höheren Leistungen zu nehmen.

Hallo,

bewusst ohne Steuerbetrachtung, da diese 1.) sehr individuell ist, 2. vom pers. Steuersatz abhängig und 3.) wir als Makler Steuerberatung nicht dürfen 🙂

Kleiner Fehler im Artikel: der Arbeitgeberzuschuss beträgt 7,3 Prozent (nicht 8,3).

Danke